8月27日に年金財政検証が公表されました。今回は半年前の「老後2000万円不足」問題の影響もあり、テレビや雑誌などでご覧になられた方も多いと思います。

内容は、「現在61%の所得代替率が50%になり、年金が今より2割減る」、といった報道だったように記憶しています。しかし、老後の資産設計を検討するうえで大切なのは、年金を貰う時点でどうか?という事だけではなく、その後のリタイアメントプランがどうなっていくか?というような生活全体を把握しておくことではないでしょうか?

今回は改めて所得代替率について整理し、年金受給開始後に所得代替率の水準がどうなっていくのかを確認します。

所得代替率とは

今回の年金財政検証で、すっかり「所得代替率」という単語が定着したように思います。厚生労働省の年金財政検証解説ページで「所得代替率」について以下のように記載されています。

文字ですと、漠然としているようなのですが、式にすると下のようになります。

2019年年金財政検証では以下のように記載されています。

お客様の中には、この61.7%が50%程度に減ってしまう事が大変だ、と感じる方もいらっしゃるかもしれません。それから、その水準が一生涯維持できると思っている方もおられるかもしれません。

実際にリタイアメント設計時には、65歳時の年金給付水準だけではなく、それがその後どう変化していくのかを把握する必要があります。

65歳時点の所得代替率は50%、では65歳以降は?

所得代替率は、年金を受取り始める時(65歳時点)の年金額とその時点での現役世代の収入を比較しています。では、65歳以降はどうなるのでしょうか?

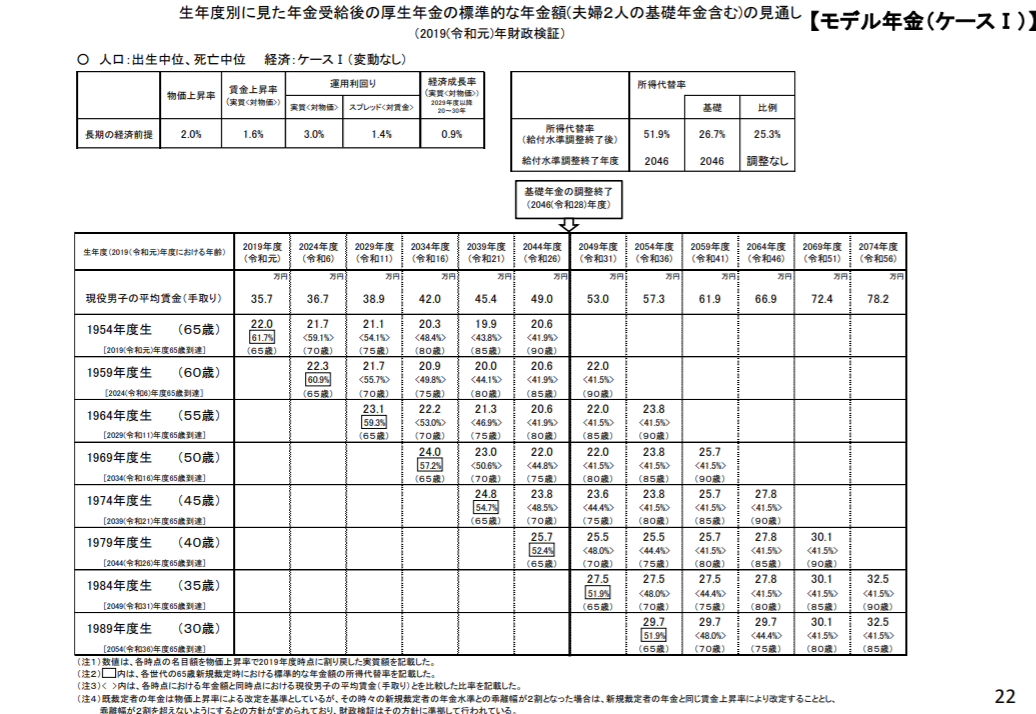

実は、50%は年金開始時点(65歳時)での水準で、それ以降はさらに所得代替率が下がっていくことが示されています。以下は「2019(令和元)年財政検証関連資料・生年度別に見た年金受給後の年金額の見通し」からの抜粋です。

- 年金を受け取り始めた年の年金額(新規裁定者の年金額)については、経済が成長し労働参加が進展すれば、今の年金制度の下で、将来的にその時々の現役世代の手取り収入に対する比率(所得代替率) 50%以上の給付水準を確保していけることが確認されている。

- 一方、年金を受け取り始めた年以降の年金額(既裁定者の年金額)は、給付水準調整(マクロ経済スライ ド)終了後は物価の上昇に応じて改定されるため、購買力は維持される仕組みであるが、通常は物価上昇 率よりも賃金上昇率の方が大きいため、その時々の現役世代の手取り収入に対する比率は緩やかに低下していく。

- さらに、給付水準調整期間においては、新たに年金を受け取り始める者だけでなく、既に年金を受け取り始めている者についてもマクロ経済スライドによる調整が講じられることにより、年金額の現役世代の手取り収入に対する比率は低下する。

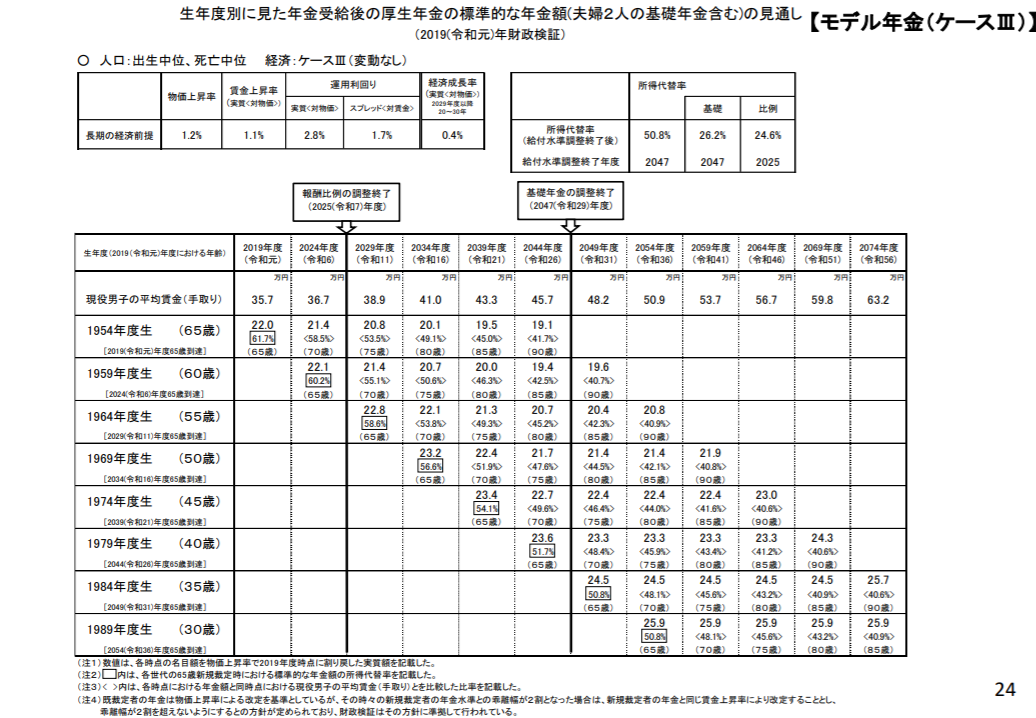

実際のケースごとの数字も載っていますので確認してみたいと思います。

こちらはケースⅠについての見通しです。

ケースⅠは、物価上昇率2%、賃金上昇率1.6%の場合の試算です。40歳の人が65歳になる時の現役の男性の平均賃金は49万円、年金受給額25.7万円、所得代替率52.4%とあります。

ところが70歳のところを見てください。なんと48%、75歳では44.4%と年をとるごとに所得代替率は下がっています。実際の金額は減っていませんが、物の価値の上昇に追い付かず、かなり購買力が落ちた状態であることが容易に想像できます。

こちらはケースⅢの場合です。ケースⅢは物価上昇率1.2%、賃金上昇率1.1%の場合です。

40歳の人の65歳時点での所得代替率は51.7%ですが、その後代替率が下がっていくことが示されています。

現在61%の所得代替率が50%に減る、というだけでなく、実際には支給開始後も徐々に支給水準が下がっていきます。このようなことも踏まえて、リタイヤメントの設計は考える必要がある、ということではないでしょうか?

分母は手取り、分子は額面

所得代替率は以下の式で求められます。

分母である現役男子の平均収入は、税金・社会保険料を除いた「手取り」ですが、分子の年金額は、税金・社会保険料を引く前の「額面」です。

年金所得だけの場合には税金や社会保険料は少ないかもしれませんが、実際のリタイヤメントプランを考える時には注意が必要です。

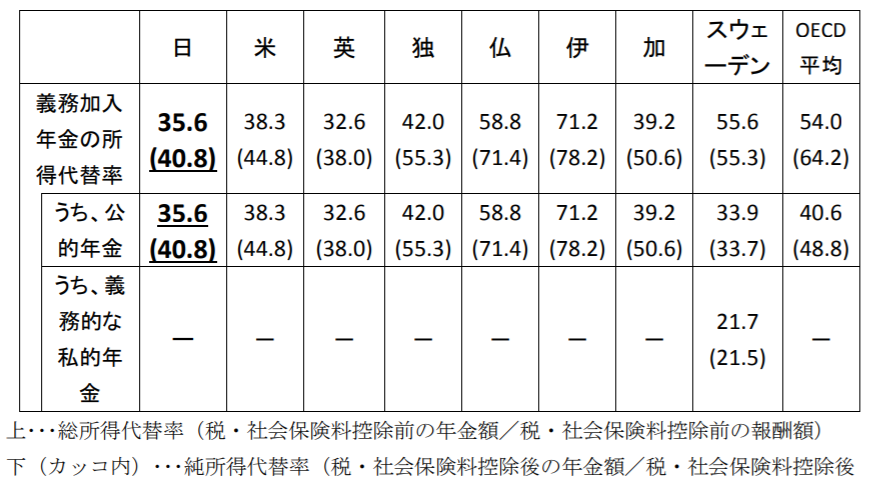

下の表は所得代替率をいろいろな外国と比較したものです。年金財政検証とは次の点が異なります。

- 分子・分母の手取り・額面がそろっている

- 本人分のみで配偶者分が加味されていない

まとめ

以上所得代替率について見落としがちなポイントをまとめてみました。年金財政検証で示されている数字はモデル世帯(40年の年金支払いをしている平均所得の男性が20歳の女性と結婚し40年間専業主婦)の数字です。

年金の支払い期間や標準報酬月額も一人一人異なります。また65歳以降の生活も支出も異なってきます。

私達は、お客様一人一人の状況に合わせた保障や年金などのプランニングサポートが今以上に大切になってきますね。