こんにちは、奥田です。

最近、在職老齢年金の相談が増えているような気がします。

また、企業年金について聞かれることも時々あります。

そこで、今日は相談事例の中から在職老齢年金と企業年金について取り上げてみたいと思います。

在職老齢年金は働きながら年金をもらう場合に公的年金が調整される制度です。

この場合、企業年金も同時に支給されるが、それらはどうなるのか…という話です。

企業年金は主に次のようなものがあります。

・厚生年金基金

・確定給付年金

・企業型確定拠出年金

これらを受給する場合、在職老齢年金の計算の基礎にこれらの年金額は入ってくるのでしょうか?

結論から言いますと、確定給付年金、企業型確定拠出年金は調整の対象には入ってきません。ですから報酬や賞与をしっかりもらっていたとしても調整されず、支給されます。

一方で、厚生年金基金はどうでしょうか?

厚生年金基金は調整の対象となる可能性があります。

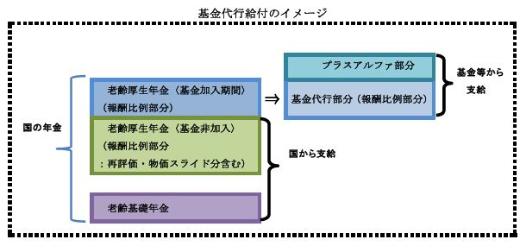

そもそも厚生年金基金とは、国から支給される老齢厚生年金(報酬比例部分)の一部を代行し、さらに基金ごとのプラスアルファ部分を支給することになっています。(さらに、独自の加算部分を支給する基金もあります。)

つまり、国の年金の一部を基金が代行して支給し、残りの年金を国が支給するとも言えます。

そこで、国の年金の一部を代行している「代行部分」が調整の対象に入ってきます。 (日本年金機構HPより)

(日本年金機構HPより)

その際の支給停止する優先順位ですが、次の通りとなっています。

1.国から支給される老齢厚生年金(報酬比例部分)を先に支給停止

2.次に基金が国の年金を代行している部分を支給停止

国から支給される老齢厚生年金(報酬比例部分)の年金額を全額支給停止してもなお支給停止すべき部分がある場合に限り、基金から支給される代行部分の年金が支給停止されることになります。

ただ、実際に支給停止されるかどうかは、各基金の規約の定めによりますし、基金のプラスアルファ部分を支給するか停止するかも各基金の規約の定めによります。

そのあたりの詳細については各基金に確認していただくようにはなりますが、まずは請求漏れのないよう、確認しましょう。

そのうえで老後のライフプランを今一度立ててみてはいかがでしょうか?