住宅ローン金利がじわじわと上昇する兆しを見せています。

日本の国債利回りも上昇傾向にあり、1月には日銀の政策金利が0.25%追加利上げを発表し、大手銀行も今月から住宅ローンの金利を上げる措置をとっています。

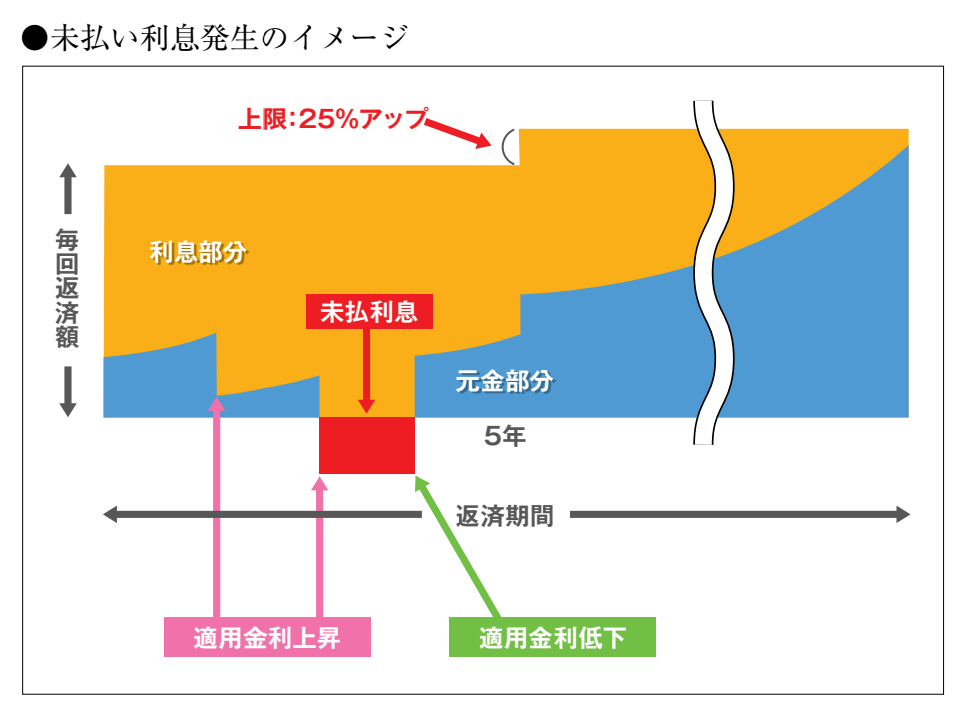

さて、多くの金融機関で提供されている変動金利型の住宅ローンには、「5年ルール」と「125%ルール」という仕組みがあります。

これらのルールによって発生する未払い利息について、正しく理解することが重要ですので、今回はこのテーマで記載させて頂きます。

「5年ルール」とは、変動金利型の住宅ローンにおいて、適用金利は半年ごとに見直されるものの、毎月の返済額は5年間固定される仕組みです。

返済額が変わらない5年の間に適用金利が上昇し、本来支払わなければならない利息額が毎月返済額を超えてしまう状態。これが未払い利息の発生です。

未払い利息に対して利息はかかないのが通常ですが、支払われていない利息として溜まっていきます。

また、「125%ルール」により、5年ごとに返済額を見直す際、その増加幅は直前の返済額のアップ率が125%以内に制限されます。

そのため、金利が急上昇した場合、未払い利息がどんどん膨らみ続ける可能性もあります。

例えば、4,000万円を金利0.5%で借り、35年の元利均等返済(ボーナス返済なし)を選択した場合、金利が半年ごとに0.3%ずつ上昇しても、5年間は未払い利息が発生しません(5年目後半の適用金利は3.2%)。

しかし、0.4%ずつ上昇すると、適用金利が3.3%に達する4年目後半から未払い利息が発生し、0.5%ずつ上昇すると、適用金利が3.5%に達する4年目前半から未払い利息が発生します。

一概には言えませんが適用金利がざっくり約3%上昇すると未払い利息が発生する可能性が高まります。

未払い利息の対策としては、返済期間を短縮することで元金の支払い割合を増やす方法が有効です。

返済期間を短くすると、未払い利息の発生リスクを抑えやすくなるため、検討する価値があると言えるかもしれませんね。