2025年3月、総務省統計局より発表された「家計調査報告[家計収支編]2024年平均結果の概要」は、シニア世帯の家計状況に改めて注目を集める内容でした。

なかでも、65歳以上で無職の夫婦世帯が毎月抱える“赤字額”は、これからの老後生活を考える上で無視できない現実です。

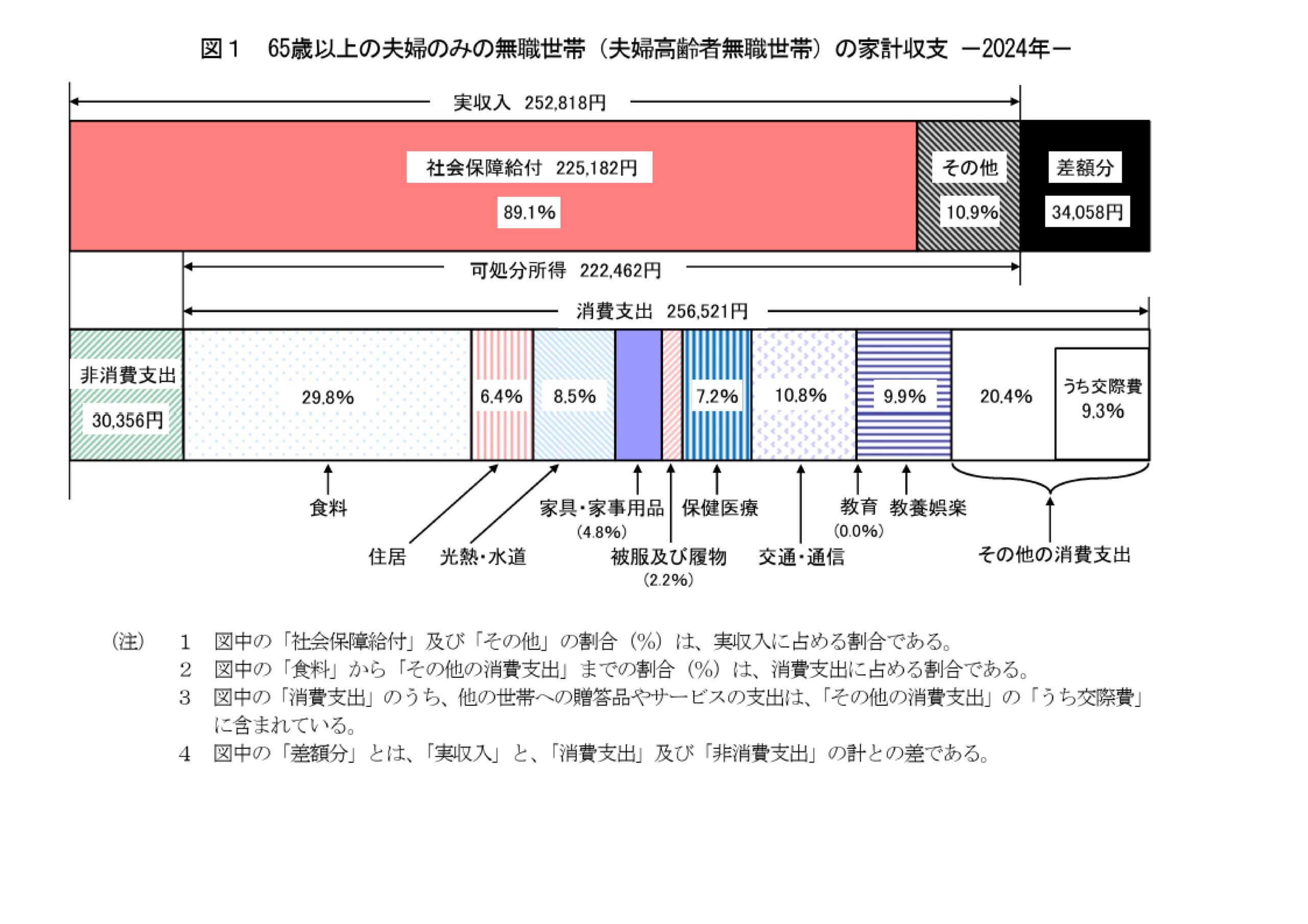

今回は、最新の統計データをもとに、65歳以上の無職世帯の生活費、収支、貯蓄状況についてわかりやすくご紹介します。

出所:総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

まず、注目すべきは65歳以上の無職夫婦のみ世帯の家計状況。

総務省が公開したデータによると、2024年の平均的な家計は以下の通りでした。

つまり、1カ月あたりの赤字額は約3万4000円。

この不足分は、貯蓄の取り崩しやその他の収入で補う必要があります。

消費支出で大きな割合を占めるのは以下の項目です:

また、**エンゲル係数(食費の割合)は29.8%**と、食費の負担が大きいこともわかります。

では、毎月赤字になっている65歳以上の無職世帯は、どうやって生活を支えているのでしょうか。

そのカギを握るのが貯蓄です。

総務省の「家計調査報告(貯蓄・負債編)」によれば、2023年時点で65歳以上の無職世帯の平均貯蓄額は2504万円でした。

過去5年間の推移を見てみると、

と、近年は上昇傾向にあります。

その背景には、年金制度への不安や老後資金への意識の高まり、そしてコロナ禍による支出の抑制などがあると考えられています。

また、2023年には金融資産(特に有価証券)の割合が増加し、NISAなどの制度を活用する人も増えたことが影響している可能性もあります。

次に、無職だけでなく、働いているシニア世帯も含めた場合の貯蓄額を見てみましょう。

ここで注目すべきなのが、中央値の低さです。

一部の高額貯蓄世帯が平均を引き上げているため、実際には1600万円前後の世帯が多いことがわかります。

さらに、貯蓄額が**2500万円以上ある世帯が34.1%**に対し、300万円未満しかない世帯も15.1%存在しており、“二極化”が進んでいる状況です。

年金収入だけでは暮らしが成り立たず、貯蓄を取り崩さなければならない……。

このような現実を前に、老後の家計を守るためにできる工夫はいくつかあります。

たとえば、

筆者自身も金融機関勤務時代、多くのシニア層から「年金だけでは不安」「資産運用で少しでもお金を増やしたい」という相談を受けてきました。

老後資金には“正解”はありませんが、将来を見据えて早めに行動することが大切です。

統計データから見えてきたのは、65歳以上の無職夫婦世帯では、毎月の家計が約3万円の赤字になるという事実。

その穴を埋めるのは、これまで築いてきた貯蓄や、上手な資産運用にかかっているのが現状です。

老後生活を安心して過ごすためには、「収入の増加」「支出の最適化」「貯蓄の活用」をバランスよく組み合わせることが求められます。

今からでも遅くありません。将来に向けて、ぜひ一歩踏み出してみてください。