いきなりですが、最近のアラ還世代は年齢を聞いてびっくりするくらいステキな年の取り方をされている人が多い気がしませんか?

しかし、若々しいとはいえ、60歳(還暦)は人生の大事な節目の年です。

サラリーマンの場合は再雇用もあるかもしれませんが、多くが定年退職となる60歳で本格的に自分の老後と向かい合うようになるのではないでしょうか。

特に「老後の2,000万円」が取り沙汰されて以来、老後の備えはいっそう身につまされる問題になっているでしょう。

そんな中、大手生保のPGF生命(プルデンシャル ジブラルタ ファイナンシャル生命保険株式会社)は2020年6月、還暦を迎えた1960年生まれの男女2,000人を対象に、「2020年の還暦人(かんれきびと)に関する調査」を実施。その結果から世の中の還暦人のマネー事情を見てみましょう。

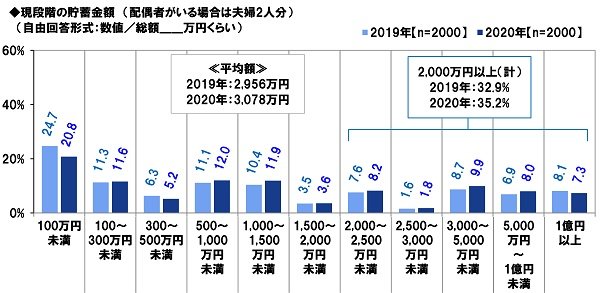

まず、全回答者(2,000人)に、現段階の貯蓄金額(配偶者がいる場合は夫婦2人分)を聞いたところ、「100万円未満」が20.8%で最も多い割合となっています(図表1参照)。

以降、階層区分順に「100~300万円未満」11.6%、「300~500万円未満」5.2%、「500~1,000万円未満」12.0%、「1,000~1,500万円未満」11.9%、「1,500~2,000万円未満」3.6%という結果。2,000万円以上の合計は35.2%でした。

図表1:現段階の貯蓄金額(配偶者がいる場合は夫婦2人分)の階層区分別比率

出所:PGF生命「2020年の還暦人(かんれきびと)に関する調査」

平均額は3,078万円ですが、2,000万円未満の人の割合が64.8%という数字の方が、より現実感があるのではないでしょうか。

老後を目前に控えている還暦人の厳しいフトコロ事情がうかがえる結果になっています。

なお、昨年の調査結果と比べてみると、平均額は2019年2,956万円→2020年3,078万円と、122万円の上昇となりました。

2,000万円以上の割合も32.9%→35.2%合計に増加しています。

これは、コロナ禍でお金に対する不安が増えたことが要因の1つかもしれません。

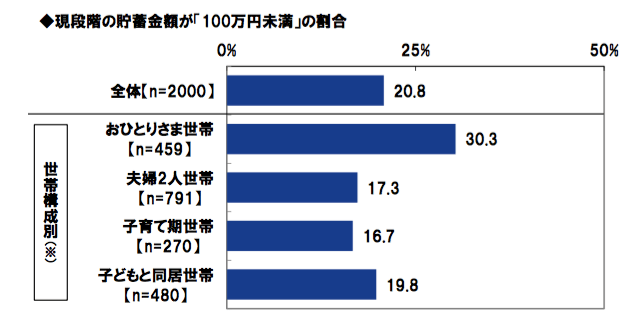

貯蓄額が「100万円未満」という回答を世帯構成別※で見てみると、おひとりさま世帯が30.3%と他の世帯と比べて群を抜いています(図表2参照)。

その他の世帯は、「子どもと同居世帯」19.8%、「夫婦2人世帯」17.3%、「子育て期世帯」16.7%ですので、おひとりさまの老後はなかなか厳しいといえる結果になっています。

図表2:現段階の貯蓄金額「100万円未満」の世帯構成別比率

出所:PGF生命「2020年の還暦人(かんれきびと)に関する調査」

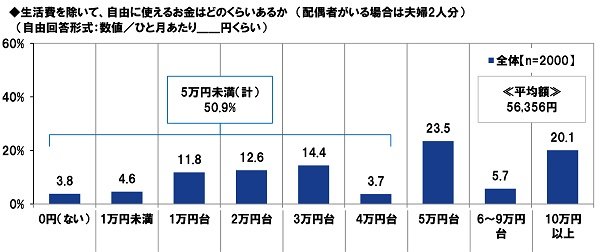

生活費を除く、自由に使えるお金(配偶者がいる場合は夫婦2人分)はひと月あたりいくらくらいあるかの質問では、「5万円台」と回答した人が23.5%と最も多く、次に多いのが10万円以上の20.1%となっています(図表3参照)。

平均額は56,356円ですが、5万円未満の割合が50.9%の過半数を占める一方で、5万円以上も約半数という結果で、貯蓄額と同様、二極化の現象が見られました。

図表3:生活費を除いた自由に使えるお金(配偶者がいる場合は夫婦2人分)

出所:PGF生命「2020年の還暦人(かんれきびと)に関する調査」

私は、下の子が社会人になった少ししたら還暦を迎えることになります。

もし大学院に進学していたら、まだ学費が必要な時期でもあります。

40歳以上でお子さんが御生まれになった家庭では、教育費と同時に老後資金の準備もしていかなければならないので、子育て中はかなり負担が重くなります。

さらに、子供を思うあまり必要以上に教育費にお金をかけると、子供が大学を卒業する頃には貯蓄がほとんどなくなってしまうという事態になりかねません。

定年と子供の大学卒業時期がほぼ同じタイミングでやってくる場合は特に、子供の手が離れた後に貯蓄を増やすチャンスがないまま老後を迎えることになるので、教育費の使い方には注意が必要です。

また、早いうちから教育費と老後資金の両にらみで準備を進めることも大切でしょう。

PGF生命の調査の中には、還暦を迎えたら現役を引退したいと考える人が13.3%に対し、60歳以降も仕事を続けたいと考えているは86.8%という結果もありました。

人生100年時代においては、還暦後も働くことが主流になってくるかもしれません。

別の側面から見れば、定年退職後も働かないと金銭面が不安ということもあるでしょう。

老後の資金計画がうまく進まないまま還暦を迎えてしまった人も、現役で働き続けることでリカバリーを図れるともいえます。ただし、住宅ローンを抱えている場合注意が必要です。

歴史的な低金利で、マイホームを購入しやすい環境だと考える人も少なくないようです。しかし、35歳で35年ローンを組むと、完済するのは70歳。上記のように60歳以降も働き続けるという人も増えていますが、60歳以降はそれまでより給料が下がることがほとんどです。

そうなると毎月の返済が厳しくなる可能性がありますから、定年を迎える60歳までに繰り上げ返済などを利用して、可能な範囲でローンを減らしておくことが肝要です。

また、退職金でローンの残りを返済するつもりの人も、退職金に手を付けずになるべく老後資金として残せるように、現役で働いている間に前倒しで返済していけると安心でしょう。

今どきの還暦人の懐事情は、しっかり計画的に貯めている人と、なかなか思う通りには貯められなかった人とに分かれているようです。計画的に老後資金を準備するのが理想ではあるものの、コロナ禍の現在のような局面では、臨機応変に対応せざるを得ないこともあります。

少しでも長く現役で働けるように、改めて健康を意識した生活を送りたいものですね。