将来の安心のために。ライフプランを立てるという選択

「お金が足りるのか」「老後は大丈夫か」——多くの人が感じるこのような漠然とした不安。その正体は、「よく分からない」という不透明さにあることが少なくありません。

しかし、将来の見通しを数字で“見える化”することで、不安はぐっと小さくなります。そこで力を発揮するのが「ライフプラン」です。

今回は、ライフイベントにかかる費用の目安や、ライフプランを立てる際のステップについて、わかりやすく解説していきます。

ライフプランニングとは、将来の夢や希望を描きながら、その実現に必要な資金や準備を具体的に考えるプロセスです。

「なんとなく不安…」という気持ちを、「月3万円の積立でOK!」といった“行動できる目標”に変えるのが、ライフプランニングの大きなメリットです。

目標がはっきりしていない状態での貯蓄は長続きしません。でも、「5年後にマイホームを買いたい。そのために月10万円貯めよう」というような明確な目標があれば、日々の行動も変わってきます。

また、自分や家族の資産状況・収支バランスを正しく把握することは、将来の備えを考えるうえで不可欠です。

「収入を増やす」「支出を見直す」「資産運用を始める」など、さまざまな視点から理想の暮らしを実現するための方法を検討していきましょう。

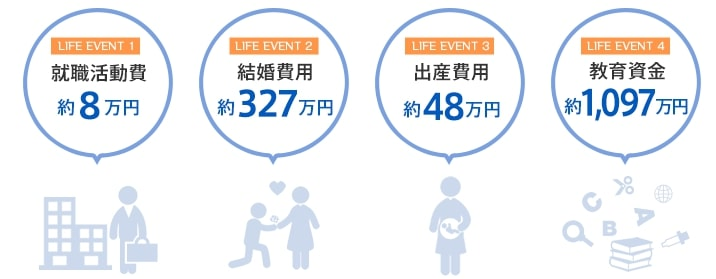

ライフプランを考えるうえで欠かせないのが、ライフイベントにかかる費用の把握です。

日本FP協会のデータによれば、代表的なライフイベントとその費用の目安は以下の通りです:

もちろん、これらすべてが誰にでも当てはまるわけではありません。

しかし、「老後資金」などのように、ほぼ全員に関わってくる費用もあります。

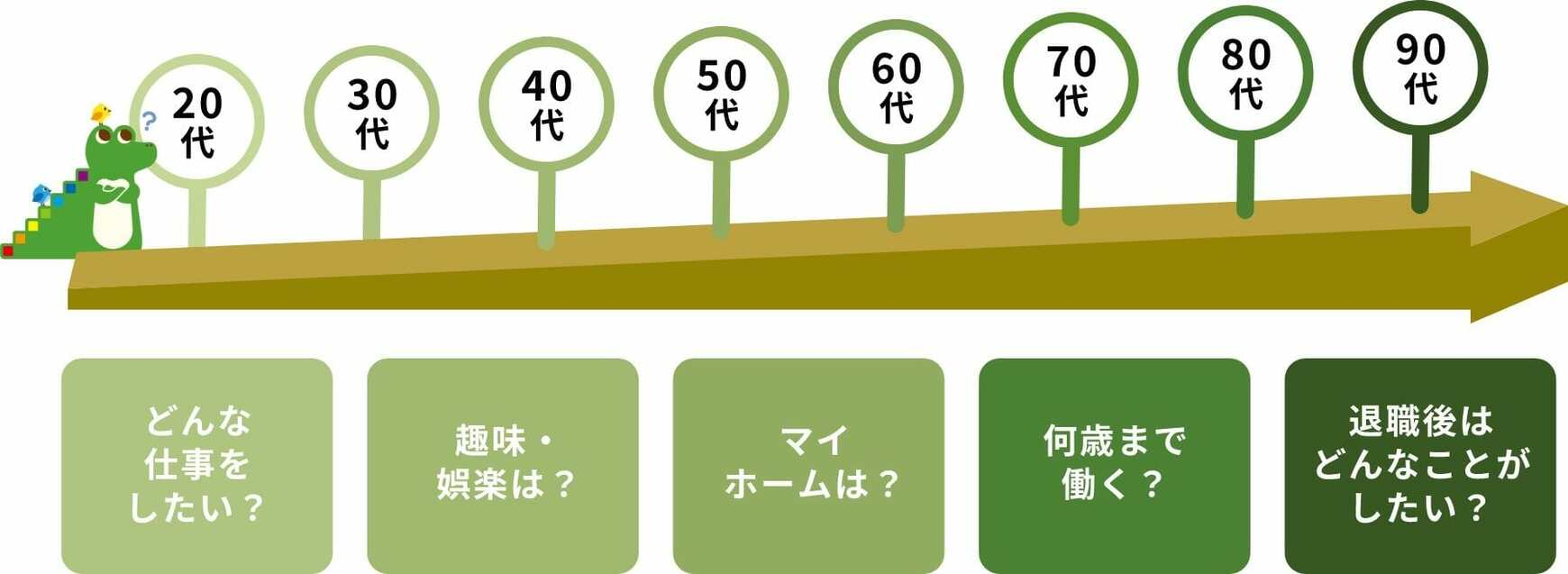

「どんな人生を送りたいか」「どこに住みたいか」「何歳まで働きたいか」など、自分自身の人生設計に合わせて、必要な資金をしっかり考えておきましょう。

ライフプラン作成は、段階的に進めれば誰にでもできます。以下の5つのステップに沿って考えてみましょう。

まずは「何を大切にしたいか」「どんな未来を望んでいるか」を明確にしましょう。

「安定重視」「好きな仕事を貫きたい」「子どもとの時間を大切にしたい」など、あなたの“軸”を探ることから始めます。

結婚や出産、子どもの進学、住宅購入、親の介護など、起こりうる出来事を年齢順に整理しましょう。

これにより、「いつ・どんな費用が必要になるか」が見えてきます。

資産の内訳、毎月の収支、年間の貯蓄額など、現時点での家計状況を整理します。

現実をしっかり把握することで、改善の糸口も見つかります。

現状の把握をもとに、「無駄な支出が多い」「貯金が思ったより少ない」などの課題を整理し、具体的な対策を検討しましょう。

たとえば、家計簿で支出の見直しを行ったり、副業で収入を増やすなど、実行可能な改善策を立てていきます。

ライフプランは一度立てて終わりではありません。

結婚・出産・転職などライフステージの変化に応じて、プランの見直しが必要です。2~3年に1度は見直しを行いましょう。

「こんな暮らしがしたい」という理想の生活を実現するためには、行き当たりばったりではなく、しっかりとした計画が必要です。

未来を“見える化”するライフプランは、その第一歩になります。

ただし、数値の設定や長期的な資金計画は、個人で行うには難しい面もあります。

もしご自身での作成に不安があるようでしたら、ぜひお気軽にご相談ください。

当社では、あなたに合ったライフプランの作成を全力でサポートいたします。