Posts Tagged ‘国民年金’

令和4年6月支給より国民・厚生年金引き下げ!!

厚生労働省は、令和4年度の公的年金を0.4%引き下げることを公表しました。

年金は前月までの2ヵ月分がまとめて振り込まれるため、2022年度の初めての支給は先月の6月15日でした。

「0.4%の引き下げ」となったことで、国民年金の満額は2021年度の6万5075円から6万4816円に減額となることに・・・

しかし、ここで問題になるのは「誰もが同じ受給額になるわけではない」という点です。

そもそも公的年金には厚生年金と国民年金があり、どちらの年金を受給するかでも水準が変わります。

そこで今回は、厚生労働省が公表する最新のデータから、厚生年金と国民年金の受給額について深掘りします。

1. 「国民年金の受給額」最新データでは月平均いくらか

日本の公的年金制度は2階建てとなっており、1階に位置する国民年金(基礎年金)には20歳以上60歳未満のすべての方が加入します。

2階部分の厚生年金に加入できるのは「公務員や会社員」だけなので、自営業やフリーランス、専業主婦の方は、国民年金のみの受給になります。

厚生労働省が公表する「令和2年度 厚生年金保険・国民年金事業の概況」より、そんな国民年金の平均額と分布を確認しましょう。

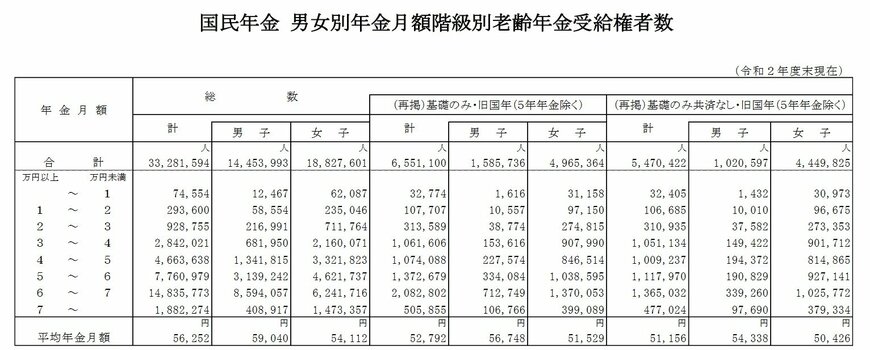

国民年金の年金月額

全体平均月額:5万6252円

- 男子平均月額:5万9040円

- 女子平均月額:5万4112円

出所:厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

- 1万円未満:7万4554人

- 1万円以上~2万円未満:29万3600人

- 2万円以上~3万円未満:92万8755人

- 3万円以上~4万円未満:284万2021人

- 4万円以上~5万円未満:466万3638人

- 5万円以上~6万円未満:776万979人

- 6万円以上~7万円未満:1483万5773人

- 7万円以上~:188万2274人

月平均は5万6252円、ボリュームゾーンは月平均で6から7万円となっています。

令和4年度の国民年金の満額は「月額6万4816円」なので、満額に近い人が多いとわかります。

2. 「厚生年金の受給額」最新データでは月平均いくらか

続いて厚生労働省の同資料から、厚生年金の受給額も見ていきます。厚生年金は2階部分に位置しており、「国民年金の上乗せ」として加入します。そのため、以下でお伝えする金額は国民年金の金額も含んでいる点にご留意ください。

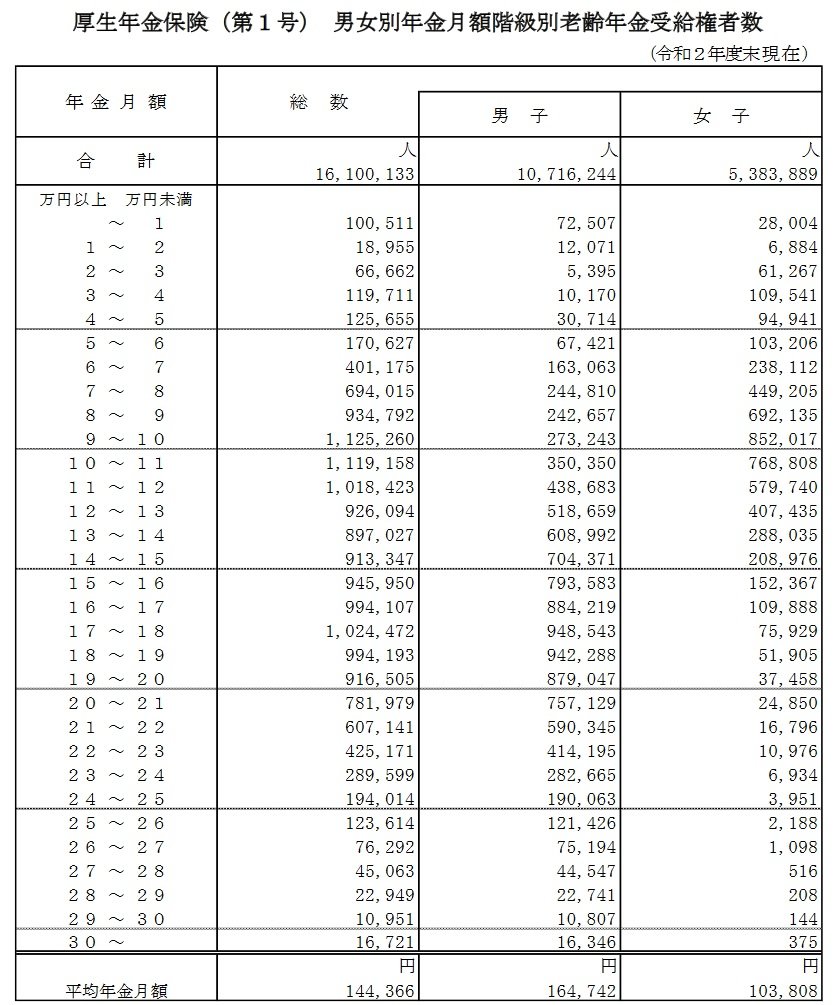

厚生年金の年金月額

全体平均月額:14万4366円

- 男子平均月額:16万4742円

- 女子平均月額:10万3808円

出所:厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

- 1万円未満:10万511人

- 1万円以上~2万円未満:1万8955人

- 2万円以上~3万円未満:6万6662人

- 3万円以上~4万円未満:11万9711人

- 4万円以上~5万円未満:12万5655人

- 5万円以上~6万円未満:17万627人

- 6万円以上~7万円未満:40万1175人

- 7万円以上~8万円未満:69万4015人

- 8万円以上~9万円未満:93万4792人

- 9万円以上~10万円未満:112万5260人

- 10万円以上~11万円未満:111万9158人

- 11万円以上~12万円未満:101万8423人

- 12万円以上~13万円未満:92万6094人

- 13万円以上~14万円未満:89万7027人

- 14万円以上~15万円未満:91万3347人

- 15万円以上~16万円未満:94万5950人

- 16万円以上~17万円未満:99万4107人

- 17万円以上~18万円未満:102万4472人

- 18万円以上~19万円未満:99万4193人

- 19万円以上~20万円未満:91万6505人

- 20万円以上~21万円未満:78万1979人

- 21万円以上~22万円未満:60万7141人

- 22万円以上~23万円未満:42万5171人

- 23万円以上~24万円未満:28万9599人

- 24万円以上~25万円未満:19万4014人

- 25万円以上~26万円未満:12万3614人

- 26万円以上~27万円未満:7万6292人

- 27万円以上~28万円未満:4万5063人

- 28万円以上~29万円未満:2万2949人

- 29万円以上~30万円未満:1万951人

- 30万円以上~:1万6721人

全体平均は14万4366円ですが、人数分布を眺めてみるとボリュームゾーンは9から10万円だということがわかります。

平均に比べるとかなり少なくなりますね。平均は大きな値に引っ張られる傾向にあるため、こうしたデータを参考にする際には注意が必要です。

さらに男女差として平均に約6万円の開きがあることにも注目しましょう。

今のシニアが現役時代の頃、女性の方が賃金は低く、また出産や介護を理由として働く期間が短い傾向にありました。

厚生年金は現役時代の収入や加入期間に左右されるため、このような男女差・個人差が大きく出てしまうのです。

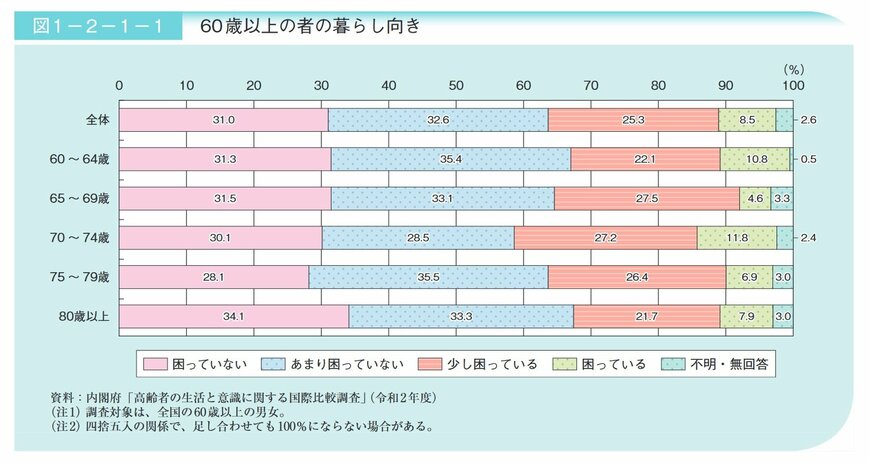

3. 60歳以上の暮らし向きとは

実は、すでに年金だけで生活する高齢者は半分以下であることがわかっています。

さらに内閣府の「令和3年版高齢社会白書」によると、70~74歳の39%が経済的に困っていることがわかりました。

出所:内閣府「令和3年版高齢社会白書(全体版)」

今後も年金の引き下げが続いていけば、私達が老後を迎える頃の生活には厳しいものが待ち受けているかもしれません。

現役世代の方は、すでに「自分の老後資金は自分で用意する」と認識する方も多いでしょう。

貯蓄に加え、「自分で年金を増やす」という発想を持つことも大事です。年金を増やす方法はいくつかありますが、ここでは2つご紹介します。

年金を増やす方法1:「国民年金基金」に加入する

国民年金の第1号被保険者の方は「国民年金基金」に加入できます。国民年金基金は、自営業者などが国民年金(老齢基礎年金)に上乗せできる公的な年金制度です。

掛金は全額所得控除の対象になるので、現在の所得税や住民税の軽減もできます。

年金を増やす方法2:iDeCoに加入する

最近話題にのぼる「iDeCo(イデコ:個人型確定拠出年金)」は、自分で元本確保型(定期預金や保険)や投資信託から金融商品を選び、金額を決めて積み立てる私的年金制度です

運用益が非課税になり、掛金は全額所得控除。さらに受給時には、公的年金控除や退職所得控除が使えます。

拠出限度額は自営業や会社員・公務員、専業主婦などによってそれぞれ異なるので、事前に確認しましょう。

4. 自分の将来は自分で考えて行動する

年金受給額の実態を深掘りしました。今回の年金受給額の引き下げにより、ご紹介した平均額やボリュームゾーンがさらに減少していく可能性は十分にあります。

老後にそなえ、貯蓄や年金について知識を深めておくと良いですね!

将来のお金に興味を持ったときが、スタートラインともいえます。

年金を増やす方法も資産を形成する方法も、人によって「合う・合わない」があるものです。自分に合う方法を見つけるためにも、弊社スタッフまでお気軽にお声かけください。