Posts Tagged ‘暮らし’

日本の『富裕層』ってどれくらいいるの?

日本では、低金利が続く一方で物価は上昇しており、お金の価値が目減りする一方で、日々の生活費が増加しています。

多くの人が日常の買い物で、物価の上昇を肌で感じているのではないでしょうか。

すぐに給料が増えない限り、家計はますます厳しくなるばかりです。このようなインフレリスクに対応するため、NISAやiDeCoなどの制度を活用し、資産運用を始める人も増えています。

お金が増えにくいとされる現在の日本ですが、実は1億円以上の純金融資産を持つ「富裕層」の割合は年々増加しています。

今回は、純金融資産1億円以上を持つ「富裕層」が日本にどのくらい存在しているのか、またその増加要因についてみていきたいと思います。

さらに、富裕層に共通する特徴を取り上げ、どのようにして資産を守り増やしているのかもご紹介して皆さんの資産防衛のヒントになればと思います。

出所)国税庁 「国税庁統計年報書」、総務省 「全国家計構造調査(旧全国消費実態調査)」、

厚生労働省 「人口動態調査」、国立社会保障・人口問題研究所 「日本の世帯数の将来推計」、

東証 「TOPIX」 および 「NRI生活者1万人アンケート調査」 、「NRI富裕層アンケート調査」等よりNRI推計

SNSの普及により、一般の人々が富裕層の生活を垣間見る機会が増えました。彼らの豪華なライフスタイルや、成功を社会に還元しようとする強い意識に触れ、驚かされることも多いのではないでしょうか。

では、日本にはどれくらいの富裕層が存在しているのでしょうか?

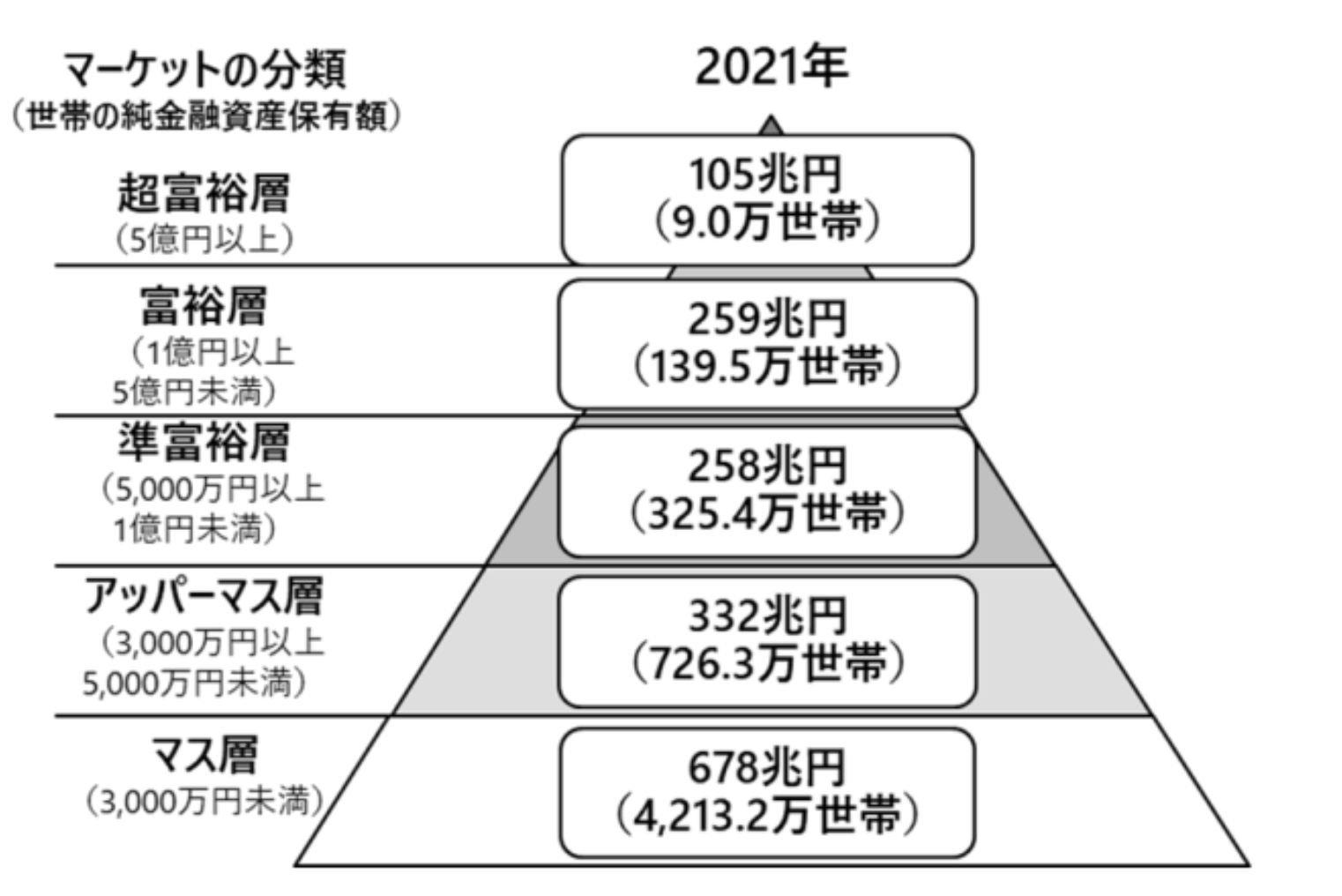

野村総合研究所の調査によると、日本には純金融資産1億円以上を保有する富裕層が約148万5000世帯おり、全体の約2%にあたります。その内訳は次の通りです:

- 超富裕層(資産5億円以上):9万世帯(総額105兆円)

- 富裕層(資産1億円以上5億円未満):139万5000世帯(総額259兆円)

- 準富裕層(資産5000万円以上1億円未満):325万4000世帯(総額258兆円)

- アッパーマス層(資産3000万円以上5000万円未満):726万3000世帯(総額332兆円)

- マス層(資産3000万円未満):4213万2000世帯(総額678兆円)

純金融資産が1億円以上5億円未満の「富裕層」は全体の約2.6%にあたる139万5000世帯、さらに5億円以上の「超富裕層」は約0.2%の9万世帯を占めていることがわかります。

また、2005年に86万5000世帯だった富裕層は、2021年には148万5000世帯に増加しており、この16年間で約62万世帯が新たに富裕層に加わりました。このように、富裕層は年々増加傾向にあります。では、生活が厳しくなりつつある中で、富裕層が増え続けているのは一体なぜなのでしょうか?

富裕層が増加する理由

ここまで、2005年から2021年にかけて、富裕層は増加していると説明してきました。

では、富裕層や超富裕層が保有する資産の総額の推移も確認してみましょう。

- 2015年:272兆円

- 2017年:299兆円

- 2019年:333兆円

- 2021年:364兆円

このように、着実に増加していることがわかります。この増加には、いくつかの要因が考えられます。以下に、日本で富裕層が増加した主な理由を解説します。

経済成長と資産形成の機会の拡大

2005年以降、日本の経済は緩やかながらも成長を続けてきました。この成長に伴い、NISAやiDeCoといった税制優遇制度が導入され、個人が資産形成に取り組むための機会が増えています。この結果、多くの人が投資を始め、資産を増やすことが可能になりました。また、株価の上昇が資産価値を押し上げ、早い段階で投資を始めた人々は大きな利益を得たこともあるでしょう。このような制度や市場の動向を上手に活用した人々が富裕層に加わり、全体として富裕層の増加を後押ししていると考えられます。

相続や贈与

また、富裕層の中には、相続や贈与によって多額の資産を受け継いだ人も多くいます。日本の高齢化が進む中で、親世代から子世代への資産の引き継ぎが増加し、これが富裕層の増加に繋がっていると考えられます。たとえば「祖父母の遺産を分配された」「親から結婚祝いとして数百万円を受け取った」といった例は一般家庭でも見られ、こうした形で意図せず富裕層の一員となるケースもあるのです。加えて、生前贈与による相続税対策が行われた家庭では、若い世代の資産形成が後押しされている可能性もあります。ここからは、富裕層に共通する3つの特徴について解説します。

行動は「戦略的」

富裕層の多くは、資産の管理や運用に非常に慎重です。リスクを軽減するために、さまざまな観点から検討を重ね、自分の資産状況を常に注視しています。

2024年からは新NISAがスタートしましたが、実際には「周りに流されて米国株だけを買い続けている」方も多いかもしれません。

しかし、安定した資産運用を行うためには、資産の配分(ポートフォリオ)をバランスよく管理することが重要です。

投資信託には株式だけでなく、債券や不動産といったさまざまな資産も含まれています。今一度ご自身のポートフォリオを見直し、リスクが分散されているかどうか確認してみることをお勧めします。

陰に「頼れる専門家」がいる

先ほどの調査によると、日本の富裕層の多くは事業オーナー(起業家)であるケースが多いことが分かっています。特に、純金融資産1~5億円の富裕層のおよそ3分の1は事業オーナーです。また、富裕層は金融機関をはじめとした多くの専門機関に相談する機会が多く、困ったときに「頼れる専門家」が身近にいることも特徴です。

今はインターネット検索で多様な情報が簡単に手に入る時代ですが、やはり専門家に相談することが効率的な資産形成の近道といえるでしょう。プロのアドバイスを受けることで、より確実で効果的な資産運用が可能になります。

「学習をし続ける」

これまでの経験から、富裕層の多くは自己啓発や学びへの意欲が非常に高く、常に最新の情報やスキルを取り入れることに熱心です。

読書に加え、セミナーやワークショップにも積極的に参加し、自身の知識を深めるために積極的に投資をしています。

こうした学びの姿勢が行動力につながり、人脈を広げ、結果として大きな利益をもたらすこともあるでしょう。

私も、あれこれ考えるよりまず行動することを心がけ、興味のある分野には積極的に挑戦していきたいです。

おわりに

今回は、純金融資産1億円以上の富裕層の割合や共通する特徴について解説してきました。現在の日本では、預金だけでは資産はほとんど増えないため、資産運用を始める人が増えています。しかし、富裕層であれ一般層であれ、リスクを十分に考慮した上で運用することが重要であることは変わりません。

すでに資産運用を始めている方は、他人の真似に頼らず、自分に適したリスク配分で運用ができているか、今一度確認してみましょう。

また、資産を増やすことに注目が集まりがちですが、病気やケガなど予期せぬ事態が起きた際に、増やした資産を大きく取り崩すことがないように、同時に適切な保障を備えることも大切です。

どのような未来が訪れても生活に困らないよう、資産運用と保障のバランスが取れた計画を立てることが理想です。

今回は富裕層についてご紹介しましたが、資産を増やすこと自体が最も大切というわけではなく、自分が幸福に生活するために必要なお金を準備することが重要です。人によって必要な資産は異なりますので、自分の目標を達成するための資産運用を心がけていきましょう。