Posts Tagged ‘男性 厚生年金’

男性の厚生年金 おひとり様編

お世話になります。新年度になり環境の変わった方もいらっしゃると思います。

それぞれのお立場で、益々のご活躍を祈念しています!

今回は男性おひとりさまシリーズ厚生年金です。

毎月の給与明細を見る度、引かれる「厚生年金保険料」の額に釘付けになる方も多いのではないでしょうか。

給与天引きとして納める年金保険料は、年間にするとかなりの金額になります。

その分しっかり年金を受給できるのか気になりますよね。

とくにおひとりさまの場合、一人分の年金でやりくりすることになります。

そこで今回は、厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」から、「おひとりさまの男性」が受け取る厚生年金のリアルな金額をさぐってみます。

将来のマネープランを考える上で、一つの目安としてみましょう。

今のシニア男性は「厚生年金」をいくら受給しているのか

厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」によると、2021年度末時点で厚生年金を受給したのは1610万133人。そのうち男性は1071万6244人でした。

【男性】厚生年金の受給額(平均月額:16万4742円)

1万円レンジごとの受給権者数は以下の通りです。

- 1万円未満:7万2507人

- 1万円以上~2万円未満:1万2071人

- 2万円以上~3万円未満:5395人

- 3万円以上~4万円未満:1万170人

- 4万円以上~5万円未満:3万714人

- 5万円以上~6万円未満:6万7421人

- 6万円以上~7万円未満:16万3063人

- 7万円以上~8万円未満:24万4810人

- 8万円以上~9万円未満:24万2657人

- 9万円以上~10万円未満:27万3243人

- 10万円以上~11万円未満:35万350人

- 11万円以上~12万円未満:43万8683人

- 12万円以上~13万円未満:51万8659人

- 13万円以上~14万円未満:60万8992人

- 14万円以上~15万円未満:70万4371人

- 15万円以上~16万円未満:79万3583人

- 16万円以上~17万円未満:88万4219人

- 17万円以上~18万円未満:94万8543人

- 18万円以上~19万円未満:94万2288人

- 19万円以上~20万円未満:87万9047人

- 20万円以上~21万円未満:75万7129人

- 21万円以上~22万円未満:59万345人

- 22万円以上~23万円未満:41万4195人

- 23万円以上~24万円未満:28万2665人

- 24万円以上~25万円未満:19万63人

- 25万円以上~26万円未満:12万1426人

- 26万円以上~27万円未満:7万5194人

- 27万円以上~28万円未満:4万4547人

- 28万円以上~29万円未満:2万2741人

- 29万円以上~30万円未満:1万807人

- 30万円以上~:1万6346人

男性の平均は16万4742円で、ボリュームゾーンは17万円以上~18万円未満になっていますね。

その後20万円を超えると、徐々に減少していきます。

おひとりさま男性の場合、上記の収入でやりくりする方が一番多いということです。

【参考】シニア男性は「国民年金」をいくら受給しているのか

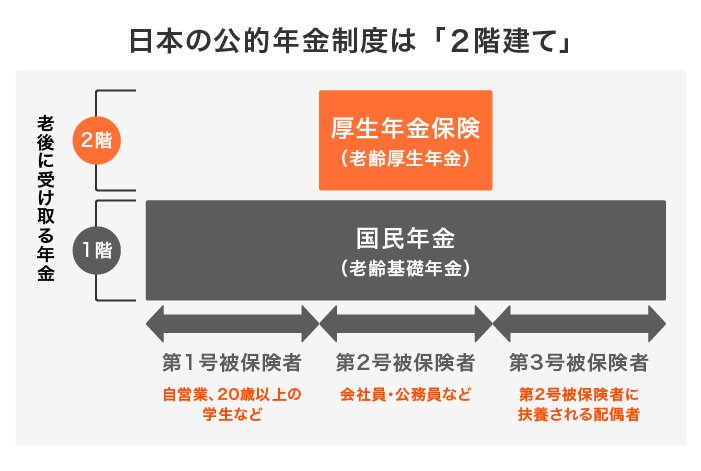

公的年金は「厚生年金」の他に「国民年金」もあります。

正確には2階建ての構造となり、「国民年金だけの人」と「国民年金プラス厚生年金の人」に分かれます。

出所:日本年金機構

もし自営業者やフリーランスなどで厚生年金の加入期間がない場合、国民年金のみの受給となります。

ここでは参考までに、国民年金の受給額についても見ていきましょう。

【男性】国民年金の受給額(平均月額:5万9040円)

1万円レンジごとの受給権者数は以下の通りです。

- ~1万円未満:1万2467人

- 1万円~2万円未満:5万8554人

- 2万円~3万円未満:21万6991人

- 3万円~4万円未満:68万1950人

- 4万円~5万円未満:134万1815人

- 5万円~6万円未満:313万9242人

- 6万円~7万円未満:859万4057人

- 7万円以上:40万8917人

平均は5万9040円、ボリュームゾーンは6万円~7万円未満です。

こちらの金額で毎月のやりくりをするのは難しいため、自営業者などはなんらかの方法で自己資金を貯めることになります。

自分の年金額はどう計算する?

おひとりさま男性の場合、受給人数が多いのは厚生年金の人で「17万円以上~18万円未満」、国民年金の人で「6万円~7万円未満」です。

ただしこれはあくまでも今のシニア世代の状況なので、自分の場合にあてはまるとは限りません。

特に厚生年金は現役時代の報酬が大きく影響するため、給料が低い人は年金も低く、給料が高い人は年金も高くなる傾向があります。

そこで自分の年金額を知る方法を3つご紹介します。

毎年送られてくるねんきん定期便をチェック

毎年誕生月には、年金機構からねんきん定期便が送られてきます。50歳以上の方は、こちらに記載された年金額がある程度参考になるでしょう。

ただし50歳未満の場合は、これまでの納付実績に基づいた金額となるため、実際よりもかなり低い数字が記載されています。

ねんきんネットで試算

ねんきんネットにログインすることで、自分自身の年金額をシミュレーションすることもできます。

今後の働き方を変えた場合もシミュレーションできるため、より具体的に知りたい方は試してみるといいでしょう。

自分で計算してみる

年金の受給額には計算式があるため、自分で計算することも不可能ではありません。

ただし計算式はかなり複雑です。

- 65歳未満(特別支給の老齢厚生年金):定額部分 + 報酬比例部分 + 加給年金額

- 65歳以上(老齢厚生年金):報酬比例年金額 + 経過的加算 + 加給年金額

報酬比例の部分は次のように計算します。

- 平成15年3月以前:平均標準報酬月額×7.5/1000×平成15年3月以前の加入月数

- 平成15年4月以後:平均標準報酬額×5.769/1000×平成15年4月以後の加入月数

自分自身で報酬月額を把握できている方は稀なので、自分で計算するのはあまり現実的ではありません。

その他、年金事務所などに問い合わせることで目安額を教えてもらえることもあります。

まとめにかえて

いかがでしたでしょうか。

厚生労働省の公的資料を参考に、おひとりさま男性が受給する厚生年金の月額についてまとめてきました。

ボリュームゾーンが「17万円以上~18万円未満」であることに対し、その印象はさまざまでしょう。

大事なのは「自分なりの目安額を知ること」。

ここをマネープランのスタートラインとし、老後資金の形成に向けて準備を始めてみてはいかがでしょうか。