1年後2019年10月1日から消費税が8%から10%に引き上げられる予定です。

でも、いきなり10%に上がったら、それに伴って収入も上がるのならいいですが、なかなか上がりませんよね。支出だけが増えることになり生活が苦しくなってしまいます。

その為、生活必需品は8%のままでいいよーという

「軽減税率制度」が実施されます。

1年後の10月1日から、

消費税が10%のもの(標準税率)と、8%のもの(軽減税率)が混在するようになります。

じゃぁ、どんなものが10%に上がって、どんなものが8%のままなのでしょうか。

大きく分けて

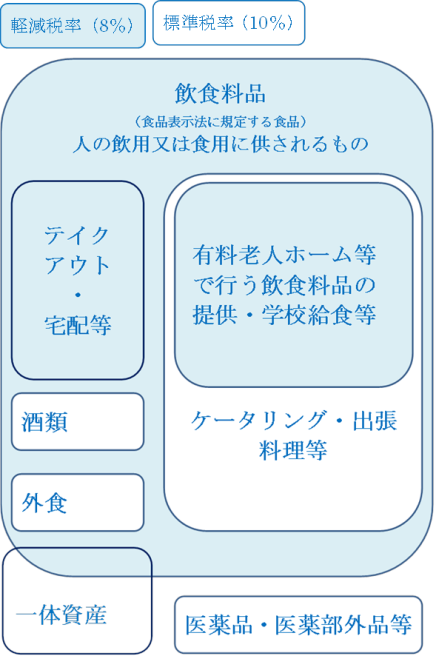

①飲食料品(酒類・外食を除く)

②新聞(定期購読契約が締結された週2回以上発行される新聞)

この二つが8%のままです。

1.飲食料品

*酒税法に規定する酒類は標準税率(10%)

お料理に使うお酒やみりんもです。

*医薬品・医薬部外品等は標準税率(10%)

サプリメントなどの健康食品は、医薬品・医薬部外品に該当しない限りは食品なので軽減税率(8%)の対象です

*一定の一体資産は標準税率(10%)

おもちゃ付きのお菓子やティーカップ付きの紅茶など、飲食料品と飲食料品以外のものがセットになっているもの。

①税抜価格が1万円以下、

②原価の割合など合法的な方法により計算した食品の価格の割合が3分の2以上

であれば、全体が軽減税率(8%)の対象です。

なお、飲食料品と飲食料品以外の価格が明確に区分されている場合には、飲食料品の部分のみが軽減税率(8%)の対象になります。

*外食

外食とは、

①テーブル、椅子、カウンター等の飲食に用いられる設備のある場所において、

②客に飲食させるサービスと定義されます。

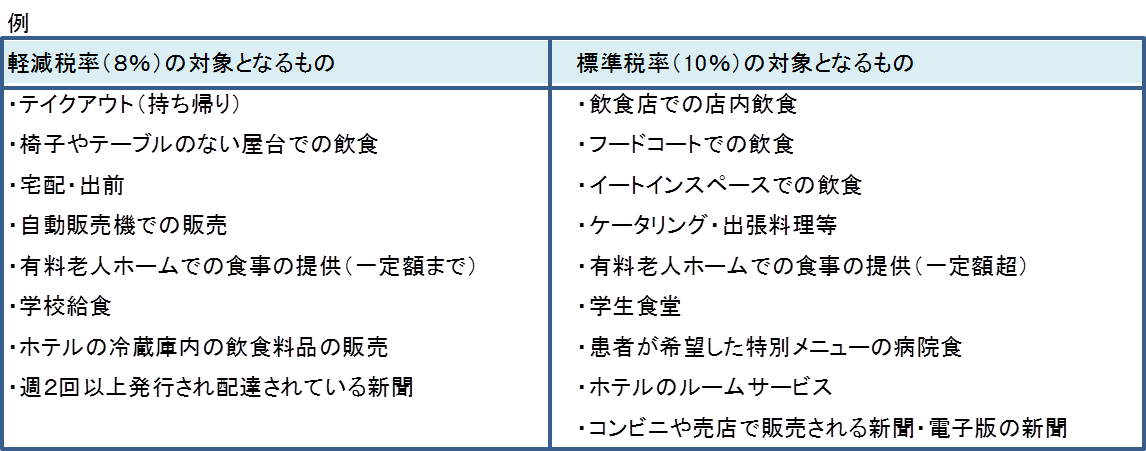

・店内で食べる時は標準税率対象10%

ピザの宅配やお蕎麦屋さんの出前は8%

・店内で食べるお寿司は10%

テイクアウト(お土産)は8%

・フードコートでの飲食は10%

・屋台での軽食は10%

テーブル、椅子、カウンター等の飲食に用いられる設備がない場合は8%

・コンビニの弁当、惣菜

コンビニにテーブル、椅子等の飲食設備がなければ軽減税率8%の対象です。が、イートイン設備のあるコンビニで持ち帰り用の惣菜を買う事ってありますよね。

そんな時はお客さんに対してイートインでの飲食か、持ち帰りかの意思確認をするなどして、適用対象か判定します。

レジで、お客さんが「持ち帰りです」と意志表示すれば8%、

「イート・インで食べます」って意志表示すれば10% ということです。

なので、お客さんが「テイクアウト」と言って店内で飲食しても、10%の消費税に訂正して差額を貰らわないといけないということはありません。

*ケータリング・出張料理等

顧客が指定した場所で、顧客に飲食させるサービスなので外食等に当たり標準税率(10%)です。調理ができるキッチンカーで料理を作って提供しているサービスもケータリングです。ただし、有料老人ホームでの飲食料品の提供や学校給食は軽減税率8%です。

2.新聞

コンビニや駅の売店で販売されている新聞や電子版の新聞など。ただし、週2回以上発行され配達される新聞は軽減税率(8%)対象です。

一例を表にしてみました。

増税に伴って少しでも消費者の負担を減らそうと、

政府が経済対策を検討していることが新聞に載っていました。

クレジットカードなどキャッシュレス決済だと購入額の2%(増税分)ポイントで還元や住宅の改修にかかる費用の一部補助制度など。

すまい給付金の拡充や自動車購入者に対してかかる初年度の燃費課税を軽減など。

知っていれば節税になります。チェックしていきましょう!

大変なのは事業を営んでいる方々。対象品目の取扱いの有無にかかわらず、すべての事業者が標準税率(10%)と軽減税率(8%)を区分して経理をおこなわないといけません。

飲食料品の小売業の事業者さんは特に。

区分した経理が困難な中小事業者等に対しては一定期間の特例措置があります。

店頭も大変、経理も大変。

決算処理も消費税の申告も考えただけで嫌になっちゃいますね。

けれど、あと1年あります。少しずつ頑張ってくださいね。

yamadaでした(*^^*)/