2022年4月1日、ついに不妊治療の一部に保険が適用されました。

これまで不妊治療は健康保険の適用外だったため、不妊に悩むカップルにとって経済的負担は計り知れないものでした。今回の保険適用により、負担が軽減されることとなるでしょう。

一方で、不妊治療の保険適用には気をつけたいポイントが2つあります。制度の概要を押さえるとともに、保険適用にかかる注意点をまとめてみました。

これまでの不妊治療でも「治療と疾病の関係が明らかで、治療の有効性・安全性等が確立しているもの」には保険が適用されていましたが、原因が不明であるものについては自己負担となっていました。

しかし不妊治療では時に数十万円という高額な負担がのしかかることも多く、保険適用を望む声が強まっていたのです。

さまざまな議論を経て、2022年4月1日に保険が適用されることとなりました。

すべての不妊治療に保険が適用されるわけではなく、条件があります。

上記の不妊治療のうち、2から5は治療が始まる時点で女性が43未満であることが条件です。

また体外受精のうち上記の6では、保険適用となる「胚移植の回数」が決まっています。女性の年齢が40歳未満では子供1人につき6回、40歳以上43歳未満では3回まで保険が適用されます。

男性の場合、年齢制限はありません。また男性に行われる検査にも保険が適用されます。

事実婚であっても保険適用の対象となります。

一見、不妊治療が保険適用になるのは大きなメリットに思えます。しかし今回の保険適用では、注意したいポイントが2つあります。

これまでは体外受精や顕微授精などの特定不妊治療と呼ばれる治療に対し、最大30万円を支給する助成金制度がありました。

助成金制度は保険適用開始と同時に廃止されるため、治療費によっては保険適用後の自己負担が上回ることもあるのです。

ただし経過措置として、年度をまたぐ1回の治療については助成金が支払われます。

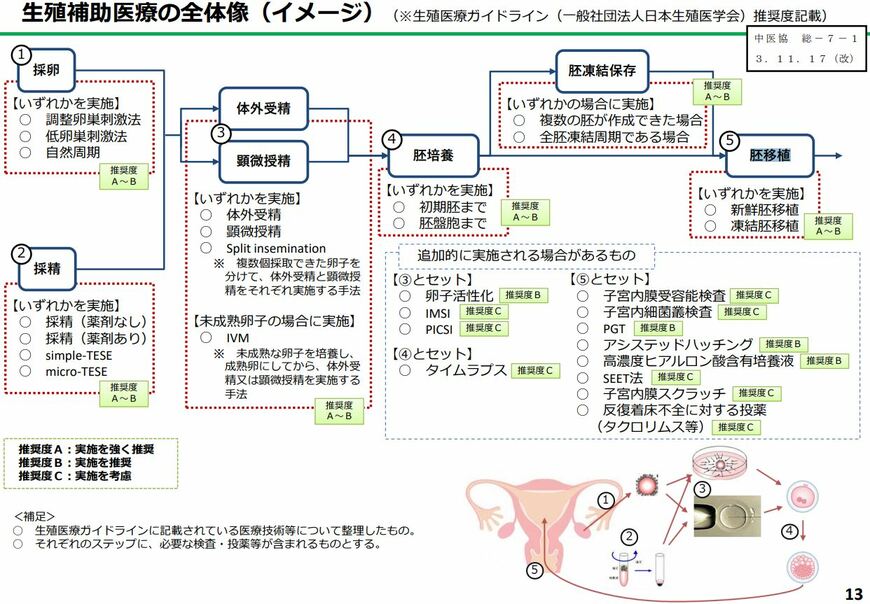

すべての不妊治療に保険が適用されるわけではありません。一般社団法人日本生殖医学会のガイドラインにて実施を推奨しているもののみが対象です。

厚生労働省 先進医療における不妊治療の対応について

保険適用となるのは、ガイドラインの推奨度A・B・Cのうち、AとBに該当する治療です。推奨度Cの治療(タイムラプスなど)を実施する場合は、全額自己負担となるので注意が必要です。

流産などのリスク回避に効果のある着床前診断も、今回の制度では保険適用の対象外となりました。

このように対象外の治療がある点については、今後の課題とされています。さらに先進医療として申請される動きもあるため、そちらを経て保険適用となる可能性もあります。

不妊治療が保険適用になることに対し、手放しで喜ぶわけにはいかない現状があります。しかし、保険が適用されるという動きそのものは大きな前進だと言えるでしょう。

保険が適用になるということは、「高額療養費制度」の対象にもなります。高額療養費制度とは公的医療保険の保障の1つで、「ひと月あたりの医療費の自己負担が一定を超えると、超えた分が返還される」という制度です。

例えば70歳未満で年収500万円の場合、ひと月の医療費の上限は約8万円~9万円に抑えられます。

不妊治療が保険適用になったことをふまえ、制度の概要や注意点をまとめてきました。

対象となるには細かな条件が残り、回数も定められます。都道府県外へ転院される方もまれではないため、こうした回数のカウント方法には検討の余地が残ります。

他にも制度としての課題は残るため、今後も議論は進むことが予想されます。