ひとりで暮らしていると、自由に時間を使えて趣味を楽しむことができるため、心地よさを感じることが多いものです。

ひとりで暮らしていると、自由に時間を使えて趣味を楽しむことができるため、心地よさを感じることが多いものです。

しかし、年を重ねるにつれて体力の低下や病気、ケガのリスクが増えてきて、不安に感じることも少なくありません。

そのため、おひとりさまは老後を安心して過ごすために、早い段階から老後資金を準備しておくことが重要です。しかし、「老後の生活」が具体的にどのようなものかをイメージするのは難しいかもしれません。

今回は、おひとりさまの老後生活について、その生活費の平均額や公的年金の平均額を詳しく見ていきましょう。

老後になればあまり生活費がかからないと思っている方もいますが、平均的な生活費はどれくらいでしょうか。

総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」を参考に、老後のひとり暮らしの生活費を見ていきましょう。

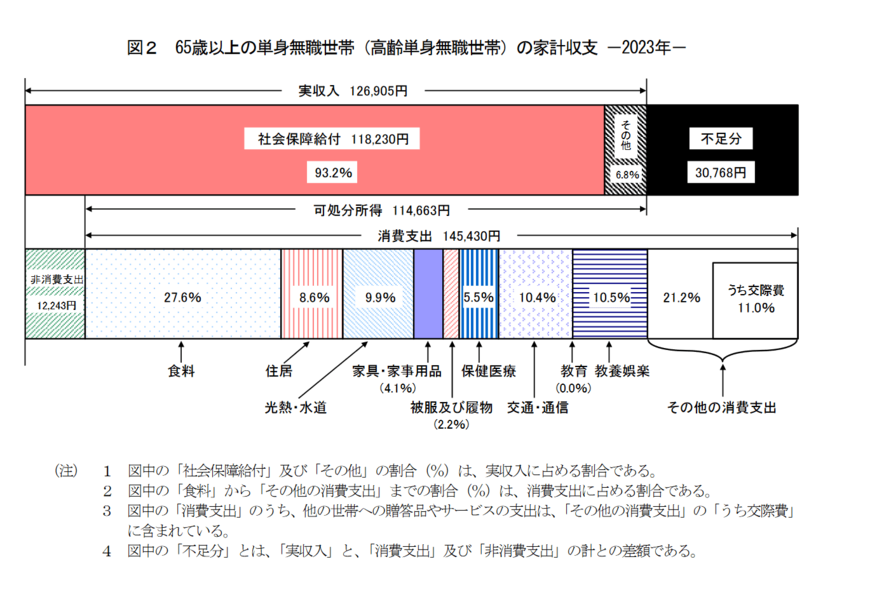

収入:12万6905円(うち社会保障給付11万8230円)

支出合計15万7673円

収入部分をみると、年金は平均で約12万円です。

ただし、年金から税金や社会保険料が天引きされるため、非消費支出1万2243円をひくと手取りは10万5987円になります。

一方で消費支出をみると14万5430円。詳細を見ると食費で約4万円、また住居費は1万円台ですから、賃貸住まいだとさらに家賃がかかります。

全体的な収支を見ると月約3万円の赤字となり、この部分は貯蓄などから切り崩すことになります。

月3万円なら年36万円、老後を65歳~90歳の25年間と仮定すると900万円ですね。

ただ、年金額は個人差が大きくなっています。

日本の公的年金は1階部分の国民年金と2階部分の厚生年金の2階建てです。

自営業の方は国民年金を、会社員や公務員などは厚生年金に加入し、将来受給します。特に厚生年金は収入に応じた保険料を支払うため、個人差が大きくなります。

厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」より、現代シニアの平均的な年金額を見ていきましょう。

※国民年金部分を含む

国民年金は5万6316円、厚生年金は14万3973円が平均的な受給額でした。

しかし、厚生年金の男女別の平均額を見て分かる通り、約6万円の差があります。

これは女性の方がライフイベントにより離職したり、働き方をセーブしたりするためでしょう。

平均額だけでもこれだけの差があるので、ねんきん定期便やねんきんネットなどを利用して、自分の受給予定額を確認しておくことは大切です。

老後の収入の基本となるのは「公的年金」です。

年金制度に対する不安の声はよく聞かれますが、公的年金の利点は一生涯受け取れる点にあります。

例えば、厚生年金に加入する働き方を選ぶことで、将来的に受け取る公的年金を増やすことができます。収入を上げる努力をすることも、公的年金の増額に繋がるでしょう。

さらに、公的年金以外の選択肢として、私的年金や個人年金保険を活用することも考えられます。これにより、自分自身で年金を補完することが可能です。

また、長期間働き続けることで、仕事からの収入を得るだけでなく、貯蓄を増やしたり資産運用を行ったりすることもできます。したがって、長期的なキャリアプランを立てておくことも重要です。2024年から開始された新しいNISA制度も資産運用の一環として利用できます。資産運用はリスクを伴いますが、資金を有効に働かせる手段でもあるため、情報収集や学習から始めるのが良いでしょう。

さらに、長く働き続けるためには、健康を維持することが不可欠です。

このように、多方面から老後に備えることが重要ですね。