全国8000万人の積み立てファンのみなさんこんにちは。

「自分が寝ている間にお金を稼ぐ方法を、寝ずに考える」

アナタの街のファイナンシャルプランナー、牧原です。

さて、みなさん

積み立ててますか?

巷では、やれ積み立てが最強だの、やってないやつは情弱だのSNSで豪語している輩がおりますが、

その認識あってますか?

確かに積み立て投資は、個人が資産形成をするうえで有効な手段の一つです。

ですが今回は、個人投資家FPの牧原が考える「積み立て」の弱点を、

あえて2つご紹介したいと思います。

「積み立てこそ最強」との意見に違った角度から一石を投じたいと思います。

投資は一括化積み立てか?

という問いは、ヒトがこの世に誕生してから続く

永遠のテーマと言っても過言ではありません。

ではここでシミュレートしてみましょう。

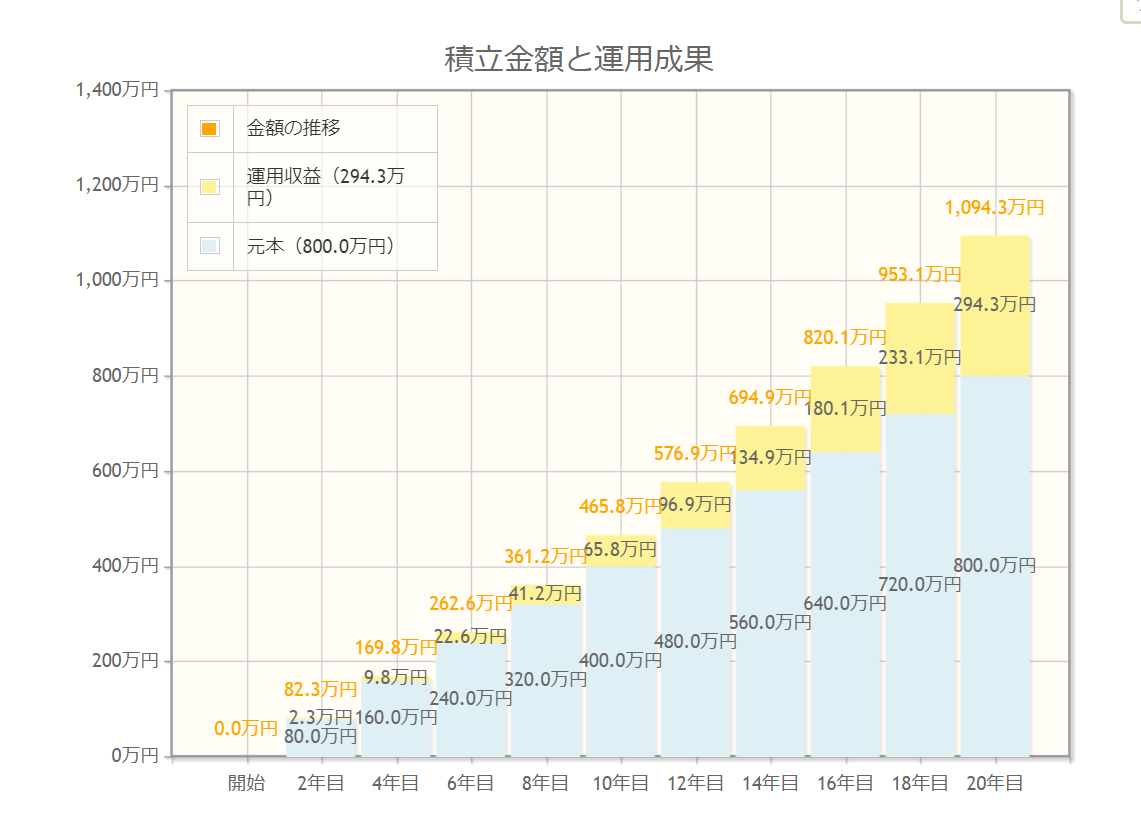

積立nisaは年間40万円の非課税枠があります。

この枠を最大20年間使っていくと800万円の資産を作れます。

これを、金融庁が公開している積み立てシミュレーションを使って、

将来どうなるかをシミュレートしてみます。

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

結果はこんな感じです。

利回りは3%に設定しております。この場合、年間40万円を20年間休みなく続けて

得られるリターンは、+300万円でした。

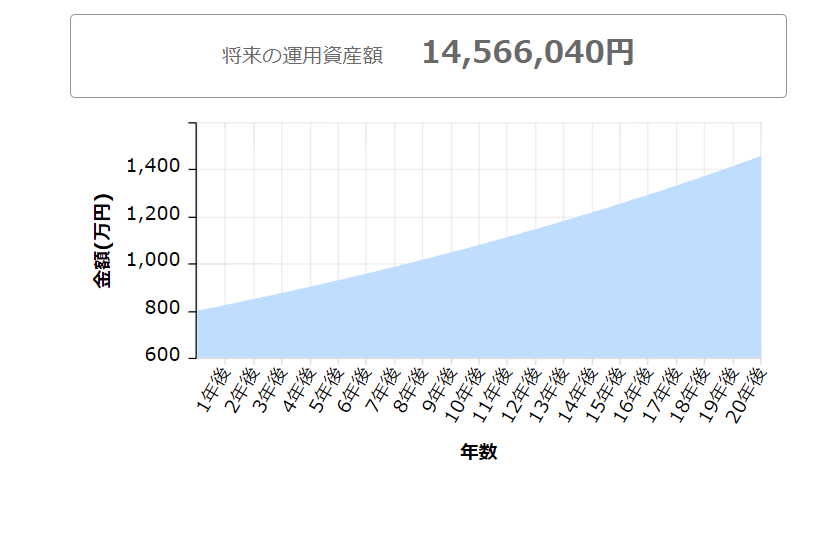

一方、同じ800万円を最初に投資して20年間放置したらどうなるでしょう?

参考:アセットマネジメントOne

http://www.am-one.co.jp/shisankeisei/simulation.html

一括投資の場合、20年後に得られる予想リターンは650万円!

なんと、20年間で350万円もの差が生じました。

しかも、基本的に株価は時間とともに上昇しますから、同じ金額でも買える数は減っていきます。

数学的には、同じ金額を投資するなら積み立てるより一括で投資をしたほうが良い

との結果となりました。もし、資金がある場合は、一括投資を検討する余地がありそうです。

ファイナンシャルプランナーは、そのあたりのリスク計算や方法を提案するのが仕事のひとつです。

(急にPR)

いや、そんな資金ないし!やっぱ積み立てっしょ!

と思われた方も多いと思います。では、積み立て投資を始めて、何年間積み立てられるのか?

統計データを探してみましょう。

平均2.5年

というのがその結果でした。

参考:日経新聞

https://www.nikkei.com/article/DGXZQOUB00009_R20C21A4000000/

いや、短くね?

という感想をお持ちになったのは私だけではないはず。

理由は単純、

他の商品がよく見えるから

です。自分がインデックス投資でせっせと3%のリターン(それでもすごいですけどね)を

あげているときに、隣でやれレバナスだのビットコインだのが+30%とかを叩きだしていると

チマチマ積み立てなんてアホらしくてやめちゃう。そして乗り換えちゃう。

というのが世の常です。

隣の芝生は常に青い!

そう見えてしまうんですなあ。

なぜ、ヒトは積み立てられないのか?

それは原初からヒトに架された深い業(カルマ)なのか?

このあたりはもっと掘り下げて研究したいテーマのひとつですね。

逆に積み立て投資は、他人のリターンを気にせず、己の道を信じて淡々と積み上げていく…

そんな修行僧タイプのアナタにはもってこいです。

ということで、積み立て投資一択というのは、ちょっと違うんじゃね?

という視点を提供しました。

とはいえ、積みたて投資は「投資していることを忘れる」には持って来いで、

この「忘れる」というのは資産形成するうえで重要ですから、

積み立て投資が有効というのは揺るぎない真実です。

そこに加えて一括の良さも理解しておけば、さらに投資家としてレベルアップできると

思います!

そんな牧原の

「守り」の資産形成術講座はコチラから