みなさんこんにちは。

ところで、本物のギャンブルをしたことはありますか?

私は30歳くらいの頃、ギャンブルをするとどういう変化が脳内に起きるのか知りたくてマカオのカジノに行ったんですね。

それはそれは壮大なホテルで、1階のフロアぶち抜きで巨大なカジノが併設されていました。

これが泊まったホテルで、ギャラクシーホテルといいます。

カジノに行かなくても宿泊できるとても素晴らしいホテルなので興味がある方はぜひ行ってみてください。

そこで私は「大小」というオーソドックスなサイコロのゲームをした訳です。

で、はじめのうちは勝っていたんですね。なんと1時間でマカオ旅の旅費を稼いじゃったわけです。

そこで私は思いました。

俺ってギャンブルの才能あるくない?

と。

今思えばそんな才能はまったくないんですが、私の心にはある希望が見えました。

これは(次来るときの)旅費が稼げる!!!

気づいたら掛金を3倍に引き上げていました。

するとあれよあれよと負けつづけ、それを取り返そうとしてキャッシングし

(ゲーム台のとなりにクレジットカードでキャッシングできるマシンがあります)

給料1か月分をたった2時間で失いました。

次の日の朝食も買えなかったので友人にお金を借りました。

このマカオカジノ事件からの教訓としては、

ヒトはギャンブルに関与すると正常な判断ができなくなる

ということです。

そこに利益が見えてしまうと、ついリスクの高い行動をとってしまいます。

また損した分を取り戻そうとして更に高いリスクを冒しがちです。

これはカジノだけでなく、ボラティリティの高い投資方法にも同じようなことが言えます。

その点広く分散されたインデックス投資等はリスクをある程度抑えながら長期的に運用できますので、

比較的安心です。

極まれにギャンブルに強い人もいますが相当の精神鍛錬を積まないとそうはなれないでしょう。

なるべく近づかないほうがいいもの、それがギャンブルです。

ちなみに帰国してすぐ友人には借りたお金を返しました。

借りたお金もすぐ返しましょう(笑)

まず、本事件ですが、運営会社が突然解散を声明し、代表者が国外逃亡しました。

被害にあわれた方の心中を察するに、無念であろうかと思います。

一刻も早い犯人の逮捕となり真相が解明させることを期待します。

高級腕時計シェアリングサービス「トケマッチ」の運営会社の元代表が業務上横領容疑で指名手配された事件で、

返却されていない時計は元代表が出国した1月に集中して売却されていたことが7日、捜査関係者への取材で分かった。

警視庁は、元代表が海外逃亡を計画した上で一斉に売却したとみており、組織性の有無も捜査している。

引用元:https://news.yahoo.co.jp/pickup/6493949

以前にも、紹介した古典的な手口ですが「ポンジスキーム」と呼ばれる手法の一つだと思われます。

ポンジスキームはいわゆる自転車操業のこと。例えば、本件だと時計を預かっておいてレンタルせず売却し、

その売却金をオーナーに還付する…といった方法であたかもちゃんとレンタルされているかのように装うことができます。

オーナーからするとちゃんと事業が行われているように錯覚してしまうので告発のタイミングが後ずれしますし、

なにより被害者が増えて犠牲が増えます。

いまとなってはサイトが確認できませんが、トケマッチのサービス内容として、

預けた時計のレンタルが生じなかったとしても、レンタル料を約束していた

とのことです。

誰かに時計を貸し出したレンタル料をオーナーに分配する…というビジネスモデルなら理解できますが、

レンタルされなくても配当が出る…などという話がありえるでしょうか。

またこちらのサイトで検証されていましたが、

https://www.141kmhc.com/tokematch-azukenairiyu-5/

トケマッチの利回りは、18%もあったそうです。

先日のインデックス投資の話題の時に、全世界株式の平均リターンは5%程度とお伝えしました。

底から考えるとトケマッチのリターンは3倍です。異常に高いですね。

上記のサイトでも比較されていましたが、過去にあった高級車のレンタルサービス(こちらも破綻)

でも、レンタルされなくてもレンタル料が支払われる仕組みだったようです。

今後も手を変え品を変え、こういった詐欺が出てくると思います。

・その利回りが妥当か?

・ビジネスとして成立しうるか?

というポイントが詐欺か否かを見極めるに重要なポイントではないかと考えます。

またトケマッチHPによると多数のメディアに取り上げられていたようで、こういった点も被害者を増やした

原因なのではないかと思いますね。

さて、前編ではインデックス投資は長期間でやると利益出るよねという論調でお送りしました。

ですが、ここでとても大きな壁が立ちはだかります。

それは、我々ホモ・サピエンスの本能に根差した「壁」なのです。

前回の記事はコチラから

損失回避性バイアスは、プロスペクト理論ともいわれ、簡単に言うと我々は

損失の痛みは利益によって得られる喜びの2倍に

ということです。実感する方法として次のゲームを考えてみましょう。

1 コインの表が出たら15,000円もらえる

2 コインの裏が出たら10,000円失う

というルールのゲームがあるとき、あなたはコレに参加するでしょうか?

おそらく8割くらいのひとが参加しないと答えるのではないでしょうか。

私の講座で聞いても参加するというひとは少数派です。

期待値で考えると、裏か表が出る確率は1/2ですので、

15,000×1/2+(-10,000×1/2)=2,500となり、ゲームに参加したほうがお得です。

ですが損をするかもしれないという気持ちが勝り、このゲームに参加するひとは少ないのです。

長期での資産運用の簡単にいかない点はここにあります。

長期間で運用を続けていると必ず株価の下落に巻き込まれます。その時に資産価値が減少していくなかで、

「いま売却しておかないともっと損をするかも」という不安に打ち克つのは中々難しいということです。

この恐怖の力は非常に強力で、免れるには相当の精神力が必要です。(実体験)

この言葉は、ウォーレン・バフェット氏の言葉として有名です。

彼もまた長期投資を実践しており巨万の富を得たことから、投資界隈では極めて有名な人物です。

そんな彼にあの(!)AmazonのCEO、ジェフ・ベゾス氏が尋ねたことがあるそうです。

「あなたは、全ての手法や投資銘柄を公開しているのに、なぜ誰もあなたの投資戦略を真似しないのですか?」

バフェット氏の投資スタイルは有名で、氏はそれを特に隠していないので、このような疑問を持つのも無理からぬことです。

それに対してバフェット氏が答えたのが、「ゆっくり金持ちになりたいひとはいない」です。

長期投資がいいと分かってはいても、周囲で高いパフォーマンスを誇る人がいればそちらが気になるというもの。

例えば、2023 年の S&P500 指数は 24.23%上昇し(配当込みのトータルリターンは 26.44%)でした。

これでも十分すぎますが、

同じ期間でビットコインは+166%という驚異的なリターンを示しました。どうでしょう?これを聞くと、

なんだか損をした気分になりませんか?そして、SP500からビットコインに乗り換えて…

あとは書かなくてもお察しいただけるでしょう(笑)

あなたはゆっくり金持ちになる覚悟はありますか?

簡単に思える長期投資、ですが「言うは易く行うに難し」と言えましょう。

かくいう私もデイトレ・スイングトレードから足を洗って長期投資に転換してまだ4年ほどです。

リバランス以外の取引はほとんどなくなりましたが、利益は過去最高に達しました!

一緒にゆっくり金持ちになりましょう!

そんなスロー・リッチを目指す牧原への相談はコチラから

みなさんこんにちは。

街角景気ウォッチャーのFP牧原です。

お正月、みなさんいかがお過ごしでしたか?

わたしは、今年の正月は豆もちにハマってモリモリ食べました。

子どものころ苦手だったのに…。最近味覚が変化したのでしょうか、子供のころ苦手だったものが

最近美味しく感じられるようになりました。年かなあ…。

さて、今回は「インデックス投資」について取り上げたいと思います。

インデックスとは指数のことであり、指数とは例えば日経平均とかダウ平均とかS&P500、FTSE100、DAXとかのことを言います。

ようするに一定の基準を設けて計算された株価の水準ですね。

日経平均とかダウ平均は毎日ニュースでも取り上げられています。

例えば日経平均だと、「東京証券取引所プライム市場上場銘柄から選定した225銘柄」となっています。

また話題のSP500は、「S&Pダウ・ジョーンズ・インデックスLLCが公表している株価指数。

市場規模、流動性、業種等を勘案して選ばれたニューヨーク証券取引所やNASDAQに上場および登録されている

約500銘柄を時価総額で加重平均し指数化したもの」です。超長いですね。

https://info.monex.co.jp/fund/guide/sp500-beginner.html

スタンダード&プアーズという会社が選んだアメリカのすげぇ会社500だと理解してもらえたらOKです。

これらに投資することをインデックス投資といいます。

わたしは幅広く分散されたインデックス投資(例えばオールカントリーなど全世界型)は、

現状で運用できる商品の中で最適解だと思っていますし、巷でもそのようにいわれています。

なぜなら、インデックス投資は市場平均投資であり、世界の株式市場全体(厳密には100%ではない)に投資することも可能です。

一方、市場の予測はプロでも非常に困難だと言われています。

例えば、次のAmazonやteslaを予測するのは極めて困難と言えるでしょう。

なぜなら今日の技術進歩のスピードは加速度的に増しており、市場の予測困難性がより高く、不確実性がより大きいからです。

また、突発的な災害、戦争、事故、スキャンダルによって企業価値は大きく損なわれることがあります。

こういったことは占い師でも極めて予測困難です。

一方でインデックス投資はそういった予測を排し、市場平均に沿ったパフォーマンスを得ることができます。

次のAmazonを予測することはできませんが、そういった存在が出てくるとインデックスに高確率で組み込まれるでしょう。

また200年程度ある株式市場の歴史的に見て、株式への長期投資は最もリターンが高いとの結果もあります。

https://media.rakuten-sec.net/articles/-/43634

そのため「幅広く分散されたインデックスに長期間投資する」これが、投資行動における再現性の極めて高い手法のひとつ

であると私は考えています。

大勝ちはできませんが、大負けもない。ほどほどの勝ちを狙っていく。

※といっても年平均5%以上のリターンが過去にはあったので十分だともいえます。

あの甲斐の虎、武田信玄公も

戦いは五分の勝ちをもって上となし、七分を中とし、十を下とす。

要は「ほどほどの勝ちがいいねんで~」って言ってましたしね。

ここまで読まれて、

ならインデックス投資だけやっとけばよくね?

と思われた方が、92%くらいいると思います。

そうですよね。投資行動としてはそれで間違っていないと思います。

しかしそれは早計。

なぜ、みんながやらないのか?なぜインデックス以外の投資をするひとがいるのか?

これが勝確なら、ほぼみんながこの投資方法をすればいいですよね?

しかし、現実にはそうなっていません。

私の講座でも言ってますが人間はそもそも投資に向いていない性質を持っているからです。

人類がチンパンジーと分岐して600万年ほど経ちましたが、株式投資の歴史は400年、

投資信託は200年ほどしか歴史がありません。ホモサピエンスの歴史の0.007%程です。

まだ我々の本能は株式投資やインデックス投資に順応していません。

次回はなぜ最適解に近いインデックス投資でヒトは失敗するのかについて

見解を述べていきたいと思います。

資産運用のみならずホモサピエンスの歴史にも詳しい牧原への相談はコチラから

みなさんこんにちは。

歴史マニアFPの牧原です。今回は、次回の「お金と世界史」講座のテーマ、

毛利元就が調べるほどにめちゃくちゃ面白かったので、その一部をご紹介します。

毛利元就は、1497年に安芸高田市の鈴尾城にて生まれます。

その後父と母が亡くなり貧しい暮らしを続けますが、20歳ごろ、毛利の家督を継いでいた

兄、興元がなくなり、その子幸松丸の後見として元就は活躍します。

…ですが、しばらくして幸松丸は亡くなってしまいます。

原因は戦の時に生首を見ちゃったからだそうです。

ショッキングなものは子供に見せちゃダメですね。

その後、毛利本家の後継者となった元就は、中国地方で覇を競っていた大内氏と尼子氏の

間を権謀術数を尽くして生き残っていきます。

この辺は後に備前エリアで活躍する宇喜多氏と似たものが感じられます。

巨大勢力の間を生きぬくのは並々ならぬことなんですね。

そんな元就に最大のピンチがやってきます。

主家である大内義隆を、家臣である陶隆房(晴賢)が大寧寺の変で殺害します。

※これも元就の謀略という説もあります。

主家を乗っ取った陶晴賢は、その矛先を毛利に向け、安芸の国へと大軍を率いて侵攻してきたのでした。

当時の毛利氏はすでに吉川氏、小早川氏の両川体制を引いていたとはいえ、

陶氏の勢力と比較するとまだまだ劣勢でした。

実際に集められた軍勢も陶:2万 毛利:4千といわれ数倍の差があったのです。

まともに戦っては勝ち目はない…

元就はここから3人の息子たちを中心に策謀を練り上げていきます。

それは毛利の家運を賭けた、乾坤一擲の大博奕でした。

結果的には、陶晴賢軍を壊滅させ、晴賢自身を自害させるに及ぶ大戦果を挙げることとなります。

元就はどのような策を事前に用意したのか?

何が博奕で、なぜ元就はそのような決断をしたのか?

謀多きは勝ち、少なきは負ける

このへんの胸が熱くなる話はぜひ「お金と世界史」講座を受けてみてください。

毛利氏の権謀術数に詳しい牧原への相談はコチラから

みなさんこんにちは。

やっと11月らしくなってきましたね!

さて10月も終わり、ハロウィンも落ち着いたということで、

実は株式市場にとって9~10月は「魔の月」だということをご存じでしょうか?

過去に株式市場に大きなショックを与えたできごとの歴史をさかのぼると、

1929年10月29日

ニューヨーク株式市場で「ブラック・チューズデー」が発生、株式大暴落、世界恐慌のはじまり

1987年10月19日

「ブラック・マンデー」として知られる株式市場暴落

2001年9月11日

アメリカ同時多発テロ事件が発生し、株式市場暴落

2008年9月15日

リーマン・ブラザーズの破綻、株式市場暴落、世界金融危機の始まり

世界的に影響を与えた金融ショックの代表的な事件が9-10月に起きてるんですね。

9月は米国の新年度に当たります、IPOや新発の債券なども新しくマーケットに出てくるので、

資金が分散されて株価が下落しやすい時期であるというアノマリー

(理論の枠組みでは説明することができないものの、経験的に観測できるマーケットの規則性)

があるといわれています。

逆に11月以降は、ブラックマンデーを境に株価は上昇基調にあるというアノマリーがあります。

これをクリスマスラリーといったりします。

今年も残すところあと1か月半。

今年の年末に向けての株価はどうなるのか?注目ですね!

株式や投資信託での資産運用を専門にする牧原への相談はコチラから

みなさんこんにちは。

街角景気ウォッチャー兼ファイナンシャルプランナーの牧原です。

竹中平蔵氏が「年金廃止」なる言動をされていましたが、わたくしふと思いました。

年金は、最大でいくらもらえるんだろう?

と。気になったので調べてみた結果です。

ここでは厚生年金を念頭においています。

自営業者やフリーランスは国民年金ですが、これは上限が元々定められているからです。

なので、今回は厚生年金について厚生労働省の調査結果を元に考察したいと思います。

https://www.mhlw.go.jp/content/001027360.pdf

出展:令和3年度 厚生年金保険・国民年金事業の概況

まずは、平均的な年金の受給額から。

どどん。

令和3年:143,965円 / 月

表9 厚生年金保険(第1号) 受給権者平均年金月額の推移

とありました。推移をみると平成29年が147,051円ですから、徐々に減っていますね。

本来は中央値を知りたかったのですが、データが見つかりませんでしたので、

平均的な日本人は年金を毎月14万円もらっていると仮定します。

続きまして、

厚生年金保険(第1号) 男女別年金月額階級別老齢年金受給権者数

を見てみましょう。ここから、年金を14万円以上もらっているひとの割合を計算します。

男性:7,679,491人 / 10,828,213人 → 70.92%

女性: 500,008人 / 5,352,232人 → 9.3%

驚くべきことに、男女でかなりの差があることが分かります。

では、30万円以上の年金をもらっているひとの割合を見てみましょう。

男性: 14,455人 / 10,828,213人 → 0.133%

女性: 361人 / 5,352,232人 → 0.006%

合計: 14,816人 / 16,180,445人 → 0.09%

少なッ!

めちゃくちゃ希少ということが分かりました。

これは1000人いて1番になるのと同じことです。

偏差値は驚異の80!

おれ学生の頃、ずっと偏差値80だったんだぜ~

という神童じゃないと難しそうですね。

この数字を給与分布と合わせてみてみましょう。人口の上位0.09%にあたるひとが「年金30万円」

もらっているのではないかと仮定します。

お次のデータは、国民生活基礎調査 / 令和4年国民生活基礎調査 / 所得・貯蓄 から

世帯数,最多所得者の職業分類・所得金額階級別

のデータを用います。この国民基礎調査、年収やら貯金の額やらなかなかセンシティブ情報を得られる貴重な統計です。

少々乱暴ですが、世帯で年収どれくらいありますかという調査のうち、

全体に占める割合が0.1%の世帯を調査します。

すると人口の上位0.09%にあたる人たちの年収は…

2,000万円!

これはなかなか到達するのは難しいですね。

しかも、生涯にわたってこの金額をキープしないといけません。

至難の業といっていいでしょう。さすが偏差値80。

では、平均的な年金額である14.4万円を得るにはどの程度の年収であればよいのでしょうか?

それは350~400万円のあたりとなりました。これは日本人の平均年収と一致します。

妥当な結果でしたね。

ひとりで年金を30万円毎月もらおうとすると、

生涯平均で2,000万円以上の年収が必要だと推測されます。

これはかなり困難でしょうから、もし年金を30万円欲しいと思っても、

単独では99.9%無理ということが分かりました。現実は厳しいなァ。

そのため、夫婦で年収をお互いが350~400稼ぐというのが現実的なプランだと言えるでしょう。

加えて、主に女性は子育てでM字型の就労スタイルになる場合が多いことが統計上わかっているので、

生涯安定して上記の年収を得るのは、けっこうハードルが高いと考えられます。

そうなると、一般的に年金を30万円/月でもらうことは中々難しいと結論となります。

年金制度だけに頼るのではなく、配当や分配金を資産から得られるように、

若いうちから準備しておく理由がまたひとつ見つかりましたね。

そんなアナタにお勧めの牧原の講座はコチラ

守りながら資産を着実に増やす方法やマインドを学びます。

相談希望はコチラから。初回無料なので、お気軽にご相談ください。

全国8000万人の積み立てファンのみなさんこんにちは。

「自分が寝ている間にお金を稼ぐ方法を、寝ずに考える」

アナタの街のファイナンシャルプランナー、牧原です。

さて、みなさん

積み立ててますか?

巷では、やれ積み立てが最強だの、やってないやつは情弱だのSNSで豪語している輩がおりますが、

その認識あってますか?

確かに積み立て投資は、個人が資産形成をするうえで有効な手段の一つです。

ですが今回は、個人投資家FPの牧原が考える「積み立て」の弱点を、

あえて2つご紹介したいと思います。

「積み立てこそ最強」との意見に違った角度から一石を投じたいと思います。

投資は一括化積み立てか?

という問いは、ヒトがこの世に誕生してから続く

永遠のテーマと言っても過言ではありません。

ではここでシミュレートしてみましょう。

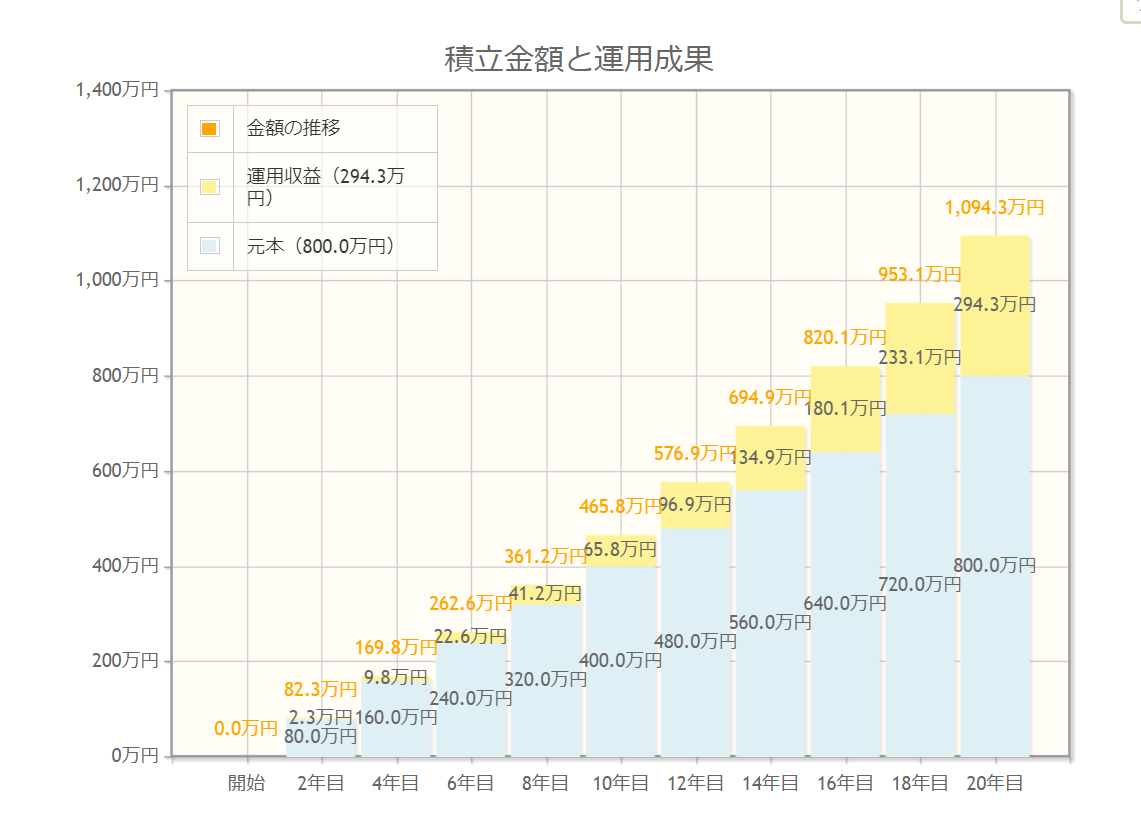

積立nisaは年間40万円の非課税枠があります。

この枠を最大20年間使っていくと800万円の資産を作れます。

これを、金融庁が公開している積み立てシミュレーションを使って、

将来どうなるかをシミュレートしてみます。

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

結果はこんな感じです。

利回りは3%に設定しております。この場合、年間40万円を20年間休みなく続けて

得られるリターンは、+300万円でした。

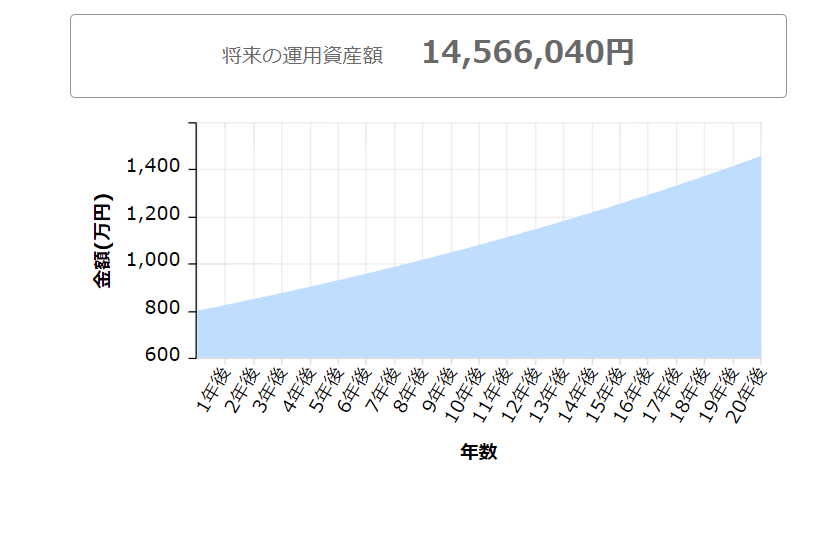

一方、同じ800万円を最初に投資して20年間放置したらどうなるでしょう?

参考:アセットマネジメントOne

http://www.am-one.co.jp/shisankeisei/simulation.html

一括投資の場合、20年後に得られる予想リターンは650万円!

なんと、20年間で350万円もの差が生じました。

しかも、基本的に株価は時間とともに上昇しますから、同じ金額でも買える数は減っていきます。

数学的には、同じ金額を投資するなら積み立てるより一括で投資をしたほうが良い

との結果となりました。もし、資金がある場合は、一括投資を検討する余地がありそうです。

ファイナンシャルプランナーは、そのあたりのリスク計算や方法を提案するのが仕事のひとつです。

(急にPR)

いや、そんな資金ないし!やっぱ積み立てっしょ!

と思われた方も多いと思います。では、積み立て投資を始めて、何年間積み立てられるのか?

統計データを探してみましょう。

平均2.5年

というのがその結果でした。

参考:日経新聞

https://www.nikkei.com/article/DGXZQOUB00009_R20C21A4000000/

いや、短くね?

という感想をお持ちになったのは私だけではないはず。

理由は単純、

他の商品がよく見えるから

です。自分がインデックス投資でせっせと3%のリターン(それでもすごいですけどね)を

あげているときに、隣でやれレバナスだのビットコインだのが+30%とかを叩きだしていると

チマチマ積み立てなんてアホらしくてやめちゃう。そして乗り換えちゃう。

というのが世の常です。

隣の芝生は常に青い!

そう見えてしまうんですなあ。

なぜ、ヒトは積み立てられないのか?

それは原初からヒトに架された深い業(カルマ)なのか?

このあたりはもっと掘り下げて研究したいテーマのひとつですね。

逆に積み立て投資は、他人のリターンを気にせず、己の道を信じて淡々と積み上げていく…

そんな修行僧タイプのアナタにはもってこいです。

ということで、積み立て投資一択というのは、ちょっと違うんじゃね?

という視点を提供しました。

とはいえ、積みたて投資は「投資していることを忘れる」には持って来いで、

この「忘れる」というのは資産形成するうえで重要ですから、

積み立て投資が有効というのは揺るぎない真実です。

そこに加えて一括の良さも理解しておけば、さらに投資家としてレベルアップできると

思います!

そんな牧原の

「守り」の資産形成術講座はコチラから

みなさんこんにちは。

自称、街角為替ウオッチャー兼ファイナンシャルプランナーの牧原です。

今回は相談を受ける中で、割とよくある質問の

【なぜ円安は起きるのか】

を私なりの解釈で説明いたしたいと思います。

昨年は、150円程度まで円安が進みました。

円安が進むと、資源の輸入を海外に頼っている日本では生活費が上昇しますので、

俺、ドルとか持ってねーから関係ねーし!

とはならないんですね。そんな知っておくべき「円安」の基礎知識について早速始めてみましょう。

まず、大きな影響を与えるのが金利差です。

ちょっと考えてもらいたいんですが、同じ金額、同じ期間でお金を預けるとして、4%/年の銀行と0.5%/年の銀行があったら、あなたはどちらにお金を預けたいですか?

殆どの人は4%のほうだと思います。

これが今、米国と日本で実際に起きていることで、

米国のほうが預けてるだけでお金増えるんじゃね?

と考えるひと(機関も)が増えました。

よって円を売ってドルを買うトレンドが強まり、円の価値が「安」くなっているんですね。

例えば、あなたがお金を預けたいとしましょう。

その国がいまから戦争に突入に、かなりの損害を受けることが分かっていたらどうでしょうか?

そんな不安定な国にお金を預けたくないなあと思うでしょう。

金利差が開いていても、一方の国の政治が不安定だったり、開戦の予兆が合ったりするとその通貨は売られやすくなります。

2018年ごろには米国と中国の貿易摩擦が生じ、「すわ、米中戦争か」となったのを覚えているでしょうか?このときは、直接巻き込まれなさそうということで、日本円が米ドルの退避先となりました。

この場合、米国のほうが金利が高くとも、円買い、ドル売りのトレンドとなり、円の価値が「高」くなります。

さて、またまたあなたはお金を預けようとしています。

では、その国が「これから成長が見込める国」と「これから先の成長が見込めない国」だったらどうでしょうか?

多くの人が成長の見込める国の通貨を持ちたいと思うでしょう。

ここで日米の経済について考えてみましょう。

ここ数週間は日経平均も上昇していますが、いまだに過去の最高値を更新できていません。一方で米国は、おなじ30年で13倍も株価(S&P500指数)が上昇しました。

さらに日本は、今後も人口が減り続ける公算が大きく、今以上に経済の拡大を見込むのは難しいと思います。

今回取り上げた理由がすべてではありませんが、為替レートは様々な理由で変動していることがお分かりいただけたでしょうか?

為替レートの予想は極めて困難で断定はできないものなので、予想をするのではなくどのように転んでも対処できるように、日ごろからポートフォリオを管理されるとよいと思います。

みなさん、GWいかがお過ごしでしたでしょうか?

わたくしは友人に手伝ってもらいながら、弊社で企画している経済を学ぶためのゲームの

テストプレイを繰り返しておりました。

どういうゲームかと言いますと、マクロ的な経済状況(インフレ・デフレ)下で、

企業を経営していくという…

聞いただけでは全然よくわからないですね。(笑)

協力してくれた友人曰く「よくできている!」とのことでしたので、

もう少しアップデートを重ねて、近日中に公開したいと思っています。

キッズマネー教室のゲームもデザインしたので、

もはやファイナンシャルプランナーというよりは、ゲームデザイナーです。

このゲームでは、昨今社会を騒がしているインフレの仕組みや、その反対にあるデフレといった

変化していく経済状況に応じて、どういうふうに企業を運営していくか、

入札(競り)で他プレイヤーとどう駆け引きをするかについて学ぶことができます。

マーケットごとに特色がありますので、

自分はどのマーケットで売っていくか、戦略を練ってもらいたいですね。

わたしはこの競りの部分が特に気に入っていて、

他プレイヤーの動向を考えながら出し抜くのが楽しいですよ!

このゲームは、

経済ってむずかしそうだなと思われている方や、

これから経済を学びたいという中高生に向けて作りました。

セミナーで座って聞くだけでなく、自ら頭を使って次の手を考えていくことで、

より深く学ぶことができるものと思っています。

ダイナミックに変化する経済状況をぜひ体感してもらいたいと思います。

公開されたら、ホームページのセミナー一覧にアップする予定です。

https://okayama-fp.com/page-seminar.html

こんにちは。

日夜、資産運用で資産を安定的に増やす方法を研究している、

投資家兼ファイナンシャルプランナー牧原です。

さて、著名な芸能人である厚切りジェイソン氏ですが、

芸人であると同時に会社役員であり、

投資家

でもあります。投資家の面はあまり知られていませんでしたが、

「ジェイソン流お金の増やし方」という本を発表されたことで、

有名になりました。

しかもその資産額が多額(億レベル)に上っており、もうすでに資産からの所得のみで

生活をすることができる状態とのこと。並みの投資家ではありませんね。

資産所得のみで生活ができる状態は「上流階級」であり、

ジェイソン氏はまごうことなき「FIRE※」の民であるといえるでしょう。

※Financial Independence, Retire Early 経済的自立と早期リタイア

ジェイソン氏はリタイアしていないので正確にはFIのみ

今回は、彼の投資スタイルと、有名になったがゆえに起きた炎上事件について

考察したいと思います。

さて、彼の投資方法を理解する前に、彼自身のプロフィールを知っておかねばなりません。

1986年、アメリカ・ミシガン州出身。17歳で、飛び級によりミシガン州立大学へ入学、

イリノイ大学アーバナ・シャンペーン校へ進み、

エンジニアリング学部コンピューターサイエンス学科修士課程を修了。

日本でIT企業役員として働きながら、2014年にお笑い芸人としてデビュー。

…すごい経歴ですね。ちなみにイリノイ大学は世界大学ランキングによると、

東大とか京大のレベルにあります。非常にインテリです。

彼の投資術は、非常にシンプルで、

生活にかかるコストを可能な限り小さくして、

それを米国株(正確にはVTI)への投資に充てる

というもの。投資対象も非常に絞られていてシンプル。

わたしも、投資対象はあまり増やさずシンプルな方がいいという思想は、

彼の著書からも影響を受けています。

ジェイソン氏は節約のためにコンビニには極力いかなかったり、

1駅分歩いたり、のどが乾いたら公園の水を飲んだりと、

全てはまねできないなと思うものの、根底にある

節約して投資に回す

という思想は、これはその通りだと思います。

というかこれができないといっこうに資産は増えませんね?

「Why?ジャパニーズピーポー!」というネタでおなじみのジェイソン氏ですが、

著書の中で資産を増やしたいといいながら、

生活費の改善をせず、投資をはじめる行動を起こさず、

それじゃ資産は増えないよ!

とおっしゃっています。その通りですね。日本人として耳が痛いです。

ところが、そんなそんじょそこいらの投資家ではないジェイソン氏に、

試練が訪れます。

この記事にもあるとおり、ジェイソン氏の本を理由に彼に批判が集まる結果となったのです。

なぜか?

ジェイソン氏の本が世に出たタイミングは、最悪なことに

ちょうどコロナショックから劇的に株価が回復する時期とかぶっていました。

そして、本が出たあと政策金利の上昇とともに株価は下落を始めたのです。

ジェイソン氏の本が出たのは、まさに株価のトレンドが変わるときでした。

そのため、ジェイソン氏の本を信じて(?)、自身が保有するリスク管理をせず、

「米国株は儲かる」と妄信した投機家たちが、

お前は儲かるって言ったのに、儲からないじゃないか!

と自身のリスクコントロールの怠りの責任をジェイソン氏に転嫁したのでした。

加えてジェイソン氏はTwitterで情報発信をしていたので、批判のサンドバッグ状態に…。

ジェイソン氏は著書の中で、株式市場のリスクや資金管理の重要性を説いていただけに

気の毒で仕方ありません。金利上昇は株価の下落要因なので、ジェイソン氏の責任ではありません。

SNSでもなんでもそうですが、誰かが言っていることを鵜呑みにするのは、

非常に危険ですが、こういった事件はその後も続いております。

ジェイソン氏の本は、投資をはじめたての人には非常にわかりやすいと思います。

彼の節約術も参考になります(すべてはマネできないけど)し、そのスタイルは

再現性が高いものと考えられます。

一方で、多くの投資家(投機家といってもいいでしょう)は短期目線であり、

短期的な利益を追求しがちです。そういった意味ではジェイソン氏の方法は、

わかっちゃいるけど続けられない人が多いかもしれません。

また、以下に適切な方法を説いたとしても、マーケットの状況によっては、

想定した結果を得られないこともあるということ、SNSで誰かが言ったことを

鵜呑みにしてはならないことをしっかり理解して、

資産運用をせねばならないということを教えてくれますね。

そんなファイナンシャルプランナー牧原の講座はコチラ

資産を貯える人とそうでないひととの差を人間心理から解説します。

テクニックや仕組みだけではない、メンタル面からの資産形成を考えます。

資産運用(特に株式)と経済は密接な関係にあります。

そして、経済は政治と、政治は歴史と関連しています。

つまり、歴史の知識をつけることで経済を理解し、資産運用に役立てようという試みです。

いまや日本社会では詐欺の代名詞ともなりつつある仮想通貨ですが、

ブロックチェーンをはじめとする技術は今後の社会の新たなインフラに

なる可能性があります。この講座では仮想通貨の仕組み、Web3.0とは?

といったことを学びます。

今回は、ファイナンシャルプランナーらしくお金に関するおススメの本を紹介したいと思います。

それがコチラ。

.png)

わたしの投資経験も織り交ぜてご紹介しましょう。

この本は、私が資産形成をするうえでの思想の基礎となっている書物ですので、

これをお読みになるとどういったスタンスで私が資産形成について考えているかが、

ばっちりバレてしまいます。

その中でも興味深い粘土板が後にイギリスの調査隊によって発見されました。

おやおやおや。もったいぶってそれ?

っていいたくなる気持ちもわかります。貴兄はこう思ったことでしょう。

しかし、時の試練を乗り超えた教訓とは得てしてシンプルなものであります。

この格言はこういっています。

毎日十個のタマゴをひとつのかごに入れ、夕方に九個取り出す。

これを続けるとどうなるか。

当然、かごはいつしかタマゴで一杯になり、溢れてしまうでしょう。

同様に、収入の十分の九で生活する者は、いつしかその財布を丸々と太らせるのです。

ではなぜ、このようにシンプルな教えを実行できるひとが少ないのでしょうか。

そのせいで毎月の給料のほとんどを支出に充ててしまうようなことが起こります。

子どものころ、もらったお小遣いのほとんどを使っちゃいませんでしたか?

大人になってもそれは変わらず、貯金に回るのはほんのわずか。

ひどい場合は、見栄や欲望のために借金してでも欲しいものを手に入れようとします。

資産形成期において収入の10%分はないものと思いましょう。

十分な資金(と生活費)なくしては資産運用もできませんから、

といってもいいと思います。

できるひとは20%でも30%でも貯蓄に回すといいでしょう。

その分だけ財布が太る時間が短くなります。

ちなみにわたしは、収支のデータを遡ってみたところ、新卒時代から平均して20%程度を貯金に回していました。

バビロン第一の格言はクリアしたといっていいようです。

みなさんも、まずは収入の十分の九で生活をするようにしてみてはいかがでしょうか。

残念に思うかもしれませんが、収入の90%、それが我々の身の丈に合った生活なのです。

お金は無限に手に入る物ではありません。

どうすれば収入の90%で暮らせるのか。

まずはここから自分の生活を振り返ってみましょう!

みなさんこんにちは。

歴史マニア系FPの牧原です。

今回は、実際に相談を受ける中で結構見かける「サンクコスト効果」について、

お話したいと思います。

このサンクコスト効果ですが、埋没費用効果、あるいはコンコルド効果としても知られております。

どういう現象かというと、

すでに投下した資本を惜しみ、合理的な判断ができない状況のことです。

具体的な例としては、

・5年付き合った彼と別れたいけど、いまさら新しい相手を見つけるのも…

・ガチャに1万円課金したのに目当てのキャラが出ないので、ここまでの資金がもったいないから出るまで課金する!

・映画のチケットを買ってみたもののつまらない…でもチケット代がもったいないから見続けるか

・ここまで我慢したんだから、もうすこし株価が上がるまで待ってみよう

などなど、われわれの生活に実に身近な効果であると言えます。

いずれも、すでに投下した資本(お金や時間)を惜しんで、

本来取るべき合理的な手段が取れない点が共通しています。

経済的な合理性でいうと、すでに投下した資本はもはや回収不能なので、

それらのことは考慮せず、今後得られる効果、効能のみを考えるべきなのです。

例えば、5年付き合っていたとしても、その時間(とお金)は回収不能ですから、

これから付き合っていく意義を考えて意味がなければ別れたほうが合理的でしょうし、

映画のチケット代金とすでに見た時間はもう回収できないので、この先の映画の展開を予想して

面白くなければ映画館を出たほうが時間の節約になります。

私の業務関連でいうと、よく見られるのが、

あと●●年、保険料を支払えば解約返戻金の返戻率が上がるんです

というものです。

これについても、すでに投下した保険料は回収できないので、

いまの状況に保険の内容と保険料のバランスがマッチしていないのであれば、

解約返戻金の率を気にすることなく解約するのが経済的に合理的だと言えます。

いずれのパターンにも共通する問題があります。

これ以上、成果がないとわかっているけど、もったいなくて続けてしまう

という点です。続けていて成果や意味があればいいんですけどね。

解約返戻金の率の設定なんかは、保険会社がこのへんのサンクコスト効果を意識して

心理的に解約しにくいように設定されていると思われます。

なぜこんな現象が起きるのかというと、無意識のうちに自分の行いに対して

見返りを求めてしまう

からだそうです。サンクコスト効果のことを知って、合理的な判断ができるようになりたいですね。

もっとお金と人間の心理について学びたい人は、

お金の心理学 講座を受講してみてください。

サンクコストをはじめとして、パーキンソンの法則、正常性バイアスなど

人間とお金に関する心理を学ぶことができます。

みなさま、明けましておめでとうございます。

本年もよろしくお願いします。

今回も、牧原がお受けしたご相談の中で、

みなさんにシェアしたほうが良いと思った内容をピックアップしたいと思います。

今回の案件は、実は私もよくわかっていなかったところでして、国税庁に確認して分かったものです。

依頼主は、数年前に住宅ローンを組んでおりまして、妻名義100%でローンを組んでおりました。

なぜ、夫名義でないかというと当時、妻はフルタイムの正社員、

夫は転職したばかりでローンが通らなかったという状況だったんです。

で、いったんは妻名義でローンを組むこととしました。

数年がたち、お子さんが生まれ、妻は育休を機に正社員をやめてパートになりました。

ここまでは特に問題がないと思えます。

そう、住宅ローンについては返済できている以上、何の問題もありません。

住宅ローン控除に問題があるんです。

なぜか、住宅ローン控除は、住宅ローンを組んだ人の所得税を安くしますよっていう制度ですね。

このケースの場合、妻は正社員からパートになることで、支払う所得税が大きく減少しました。

たとえば、3,000万円の住宅ローンを組むと現在、最大で21万円(3,000万円×0.7%)の税額控除を受けることができます。

まず、勘違いするポイントとしてはココですね。

税金の還付ではなく、支払うべき税金から控除されるということです。

なので、そもそも支払っている税金が少なければ、住宅ローン控除の恩恵をフルに受けることはできません。

時に、21万円が国から返ってくる!と思っている方もいますが、そうではありません。

先ほどの例で行くと、フルタイム正社員の夫の方が、

短時間パートの妻よりも支払っている所得税は大きいのが一般的ですから、

妻が100%住宅ローンを組んでいると、ほとんど税額控除のメリットを受けられず、損をしているということになります。

では、これを解決する方法はあるのでしょうか?

これが残念なことにないんです。

まず、住宅ローンの名義を変えるとどうなるでしょう?

これは、夫婦間であっても贈与にあたります。

贈与には贈与税がかかっちゃうので、知らずにやってしまうと多額の税金(贈与税)が発生することになります。

あと、登記の手数料もかかります。

ちなみに、20年以上の婚姻関係があれば、2,000万円まで(暦年贈与の控除額を入れると2,110万円まで)

は非課税になるんですが、そもそも住宅ローン控除は13年間しかないので意味ないですよね。

そしてここからが、国税に確認したところなのですが、

そもそも住宅ローンを組んで購入した物件を贈与・譲渡したとしても、

住宅ローン控除の効果は移動しない

とのことなんです。

なので、住宅ローン控除の効果を移動させられないのであれば、そもそも贈与や譲渡を考えるまでもないということになりますね。

打つ手なしで非常に残念な結果になってしまったのですが、ひとつ言えることがあります。

住宅ローンを組むときは、将来のことも考えて慎重に

間違っても、慌てて住宅を購入したりローンを組んではいけません。

将来どのような働き方をするのか、シミュレーションしてからにしましょう。

牧原が講師の口座はこちら

【お金の心理学】

お金にまつわる人間の不思議な心理について学ぶ講座です。だいたいいつも満席!

【お金と世界史】

リスキリングに最適!歴史オタクの牧原が講師となって、学校では学べない歴史をFPの視点で解説します。

学校では時間の関係上、どうしてもさらっとしかできない部分を人物や国に焦点を当てて学んでいきます。

今回も、前回に引き続き相談内容のご紹介です。

NISAや投資の相談を受ける際に、クライアントが現在どういったものに投資しているか

お伺いしています。

先日、相談に来られたクライアントは、友人に勧められて金融機関で口座を作ったものの、

AIやドローンといった特定の業種に絞った投資信託の購入を紹介されて、そのまま購入してしまってました。

しかも、損失が出ているのでどうするのが良いかという内容の相談でした。

この特定の業種に絞った投資信託を「テーマ型投資信託」といいます

これらのテーマ型投資信託は、流行りすたりが早く、長期で保有するには向いていないことが多いです。

その、栄枯盛衰の速さは金融庁のレポートでも指摘されています。

投資信託等の販売会社による顧客本位の業務運営のモニタリング結果について

(令和3年6月30日 金融庁)

何が流行するかといったことを事前に予想したり、ましてそれを当てることは、極めて

困難であろうことは想像がつくと思います。

テーマ型投信はそういったものに大切なお金を投資するものであって、いっそう慎重であらねばなりません。

特に、自分がよくわからない分野のテーマ型投信であればなおさらです。

他人(インフルエンサーも)に勧められたからと言って、安易に購入すると大抵痛い目を見ます。

では、どういった銘柄にメインで投資をすればいいのでしょう?

それは、テーマを絞ったものではなく、国やセクターが幅広く分散されているものです。

特定の国や、分野に偏った内容かどうかは目論見書を読んで判断することができます。

こういった幅広く分散された投資信託(またはETF)に長期間投資すること。

これが、遠回りでありますが最も近道であると考えています。

この件のクライアントには、いまの損失を受け入れていただいて損切し、

上記のような投資信託等に改めて投資することをお勧めしました。

早い段階でミスを修正することが大切です!

みなさんこんにちは

歴史担当の牧原です。

今回は、久しぶりにFP業務についての記事を書こうと思います。

ブログを読んでくださっている方の中には「歴史のネタばっかりだね」と

思われている方もいるかもしれませんもんね。

最近、お客様から頂いたご相談の中に

「ファンド・ラップ」という話題が出てきました。

私も個人投資家として割と長いこと生き残っていますが、

個別株と投資信託、最近はもっぱらETFで運用を行ってきたので、

実はこの手のファンドを利用したことがありません。

今回は、そのファンドラップについて調べてみました。

実は過去に金融庁は、ファンドラップについて注意喚起を行っており、

『安定的な資産運用を望む顧客が安全資産の組入れ比率を高めるのは当然であるが、

安全資産についてはファンドラップ以外の選択肢も複数あり、

あえて高コストのファンドラップを利用する必然性はないとも考えられる。

「逆ザヤ」により負のリターンとなれば、顧客の資産はむしろ毀損する。

一方、販売会社からすると、ファンドラップが残高ベースのフィー体系となっているため、

安全資産を含め多くの顧客資産をファンドラップに含めたいという利益相反の誘因が働きやすい。

高コストで安全資産の組入れ比率の高いファンドラップについては、

真に顧客利益に資するものか、商品性についての再考が求められる。』

と特に債券多めのファンドラップについて注意喚起しています。

金融庁の資料はコチラから

なんだか、危険な香りがしてきました。

簡単に言うと、おおまかな投信方針を定めて、あとは証券会社にお任せするといった金融商品です。

例えば、保守的、やや保守的、普通、やや積極的、積極的のようなざっくりとした区分になっており、

保守的になるほど債券の割合が大きく、積極的に近づくほど株式の割合が多い設計がなされています。

区分選択後は、各証券会社に銘柄入れ替えなど運用をお任せするという仕組みです。

個人個人に応じた株式と債券の割合を細かく設定するというようなものではありません。

先ほど金融庁が指摘していたのは、「保守的」タイプですね。

そして、気になる信託報酬(年間手数料)ですが、高めです。

私が調べた公式サイトでは1.188~1.518%でした。

保守的運用では、日本国債の比率が高い(約50%)ので、金融庁の指摘どおり選ぶ場合は、

現状で日本国債の利回りがとても低いために基準価格を割らないか注意が必要ですね。

それでは、

アクティブ型投資信託である「キャピタル世界株式ファンド」と

パッシブ型投資信託である「eMAXIS 全世界株式インデックス」

とあるラップファンドの10年間のパフォーマンス比較をして見てみましょう。

ラップファンド :手数料1.518% パフォーマンス+170%

アクティブ投信 :手数料1.694% パフォーマンス+260%

パッシブ投信 :手数料0.66% パフォーマンス+255%

ラップファンドと比較して残りの2社は株式100%であることを差し引いても、

かなりの差が生じる結果となりました。10年でこれですから、さらに長い期間投資をすれば、

より差は開いていくことは明白です。

高い手数料に見合うだけのメリットがラップファンドにあるのかといわれると、

唯一のメリットとしては、担当者のアドバイスやフォローアップの有無です。

もし具体的なアドバイスやフォローがないなら、メリットはないといっていいと思います。

区分もざっくりと5~7個ですし、この程度のポートフォリオであれば投資関連の本を1冊くらい読めば組めます。

とはいえ、投資を継続するということ自体が簡単なようでいて非常に困難である(証券会社の平均保有期間は2.9年)ことから、

投資を継続できるように伴走してくれるようなサービスがあるのであれば買う価値があるかもしれません。

しかし特に問題だと思うのが、資産運用を証券会社にお任せしてしまうというスタンスです。

とある証券会社のHPにはこうあります。

「運用にかかる投資判断や売買、管理などを、〇〇銀行がお客さまに代わって一括して行う商品です。」

古来から「わかんないから良いようにやっといて」という依頼を受けて良い結果になったためしはありません。

我々も同様で何かを(特にお金を)誰かに任せっぱなしにするというのは、極めて危険です。

依頼主も自ら学んだり把握していてこそ、投資においても良い結果が生まれるのだと思います。

結論から言うと、アドバイスやフォローアップがない限りラップファンドはおススメしません。

特に保守型などの日本国債券の比率が高いものは、損失が出る可能性が相対的に高いです。

お任せしちゃいたい!という気持ちはとても良くわかるのですが、自分の大切なお金のことですから、

自分自身でも知識をつけて守っていきたいですね。

みなさん、こんにちは。

岡山ファイナンシャルプランナーズの歴史担当、牧原です。

今回は、高松城水攻めの最中に「本能寺の変」が発生した後の、

京都山崎まで猛ダッシュで取って返した秀吉の情報戦をご紹介いたしたいと思います。

【過去の記事はコチラから】

その前に前回の「中国大返し」の振り返りです。

日本史上屈指の大強行軍

とも言われ、1日で20km進めたら結構早い当時の軍隊で、

1日70km

も移動した秀吉。光秀の敗因は、この尋常じゃないスピードの計算違いでした。

岡山から京都山崎までは約200km

秀吉は、ただ単に京都まで走って返ったわけではありません。

途中からは行軍速度を落とし、光秀の動向を探りつつ、情報収集しながら移動します。

そして、光秀に味方しそうな他の武将に、文を送ります。

一方で光秀もまた京周辺の武将に仲間になるように文を送っていました。

織田信孝・丹羽長秀、池田恒興らに尼崎着陣を伝えた書状において秀吉は、

今回の戦いは「逆賊明智光秀を討つための義戦である」ということを強調している。

6月12日、秀吉軍は尼崎から西国街道をそのまま進み富田(大阪府高槻市)に着陣したが、

秀吉の宣伝は功を奏し、恒興、中川清秀、高山右近ら摂津の諸将が相次いで秀吉陣営にはせ参じた。

(Wikipediaより)

どうやら秀吉は前もって、

信長様は落ち延びて生きている

という偽情報も流していたようです。

これはほかの武将たちからしたら、

信長様がほんとに生きていて光秀についたと知れたらヤバい…!

と思うでしょう。ネットやSNSのない時代ですから情報も錯綜しますよね(いまでも錯綜してますが)

そのため、光秀の誘いにも簡単には乗れない状況が生じました。

そこに来て、「信長様の敵討ち」を標榜する秀吉軍が電光石火でやってくるのです。

あなたなら、どちらに加勢しますか?

多くの武将は秀吉を選んだようです。

その結果、秀吉は光秀に対して兵力差3倍の軍勢を用意することができました。

こういう勝ちそうな側に乗っかるのを「バンドワゴン効果」、または「勝ち馬に乗る」といいます。

生き残ってナンボの戦国時代。選択は常にリアリズムによって非情になされます。

光秀は、山崎の合戦に敗れ落ち延びたところを小栗栖で農民によって殺害されたといわれています。

いかがだったでしょうか?

三回にわたってご紹介してきた、羽柴秀吉の戦国武将としての尋常ではない冴え。

歴史の教科書ではさらっと書かれることも多いですし、秀吉のイメージとしては剽軽なノリの軽い武将といった

ものが多くの人に受け入れられていると思います。

ところが、実際の羽柴秀吉は、

経済の仕組みを完全に理解し、

人間心理を巧みに利用し、

重要な決断を瞬時に行い、

高度な情報戦を駆使することのできる極めて能力の高い武将だったのです。

のちに徳川家康と激突する小牧長久手の戦いでも彼の能力はいかんなく発揮され、

戦名人の家康すら凌駕するセンスを発揮します。

金銭感覚と情報の重要性

これらを理解することは、秀吉のようにとまではいかなくとも、

我々にとっても豊かで自分らしい人生を送るのに学ぶ点が多いと私は思います。

そんな彼が、朝鮮の役や後継者問題で晩節を汚してしまったのは何とも残念なことですね。

歴史マニアの牧原が講師のセミナー

「お金の心理学」はコチラから

みなさん、こんにちは。

岡山ファイナンシャルプランナーズの歴史担当、牧原です。

今回は、高松城水攻めの最中に「本能寺の変」が発生した後の、

秀吉の尋常じゃない武将っぷりをご紹介いたしたいと思います。

それは後に「中国大返し」と言われ、

日本史上屈指の大強行軍

とも言われています。

なんせ、1日で20km進めたら結構早い当時の軍隊で、

1日70km

も移動するんですよ。光秀の敗因は、この尋常じゃないスピードの計算違いでしょうね。

岡山から京都山崎までは約200km

軍事力では優位に立っているというものの、いまだ強大な毛利家。

その、毛利家と対峙している最中に、

信長死す

との報がもたらされます。

※一説によると、毛利方へと本能寺の変を知らせようとしていた明智軍の密使を

秀吉方が捕らえたらしいです。なんでそんな捕まるようなところ走ってるんだ!

秀吉は一時愕然としたようですが、軍師、黒田官兵衛の献策によって立ち直ります。

その策とはすなわち、

・速攻で毛利との和睦をまとめる

・ほかの将軍たちが帰ってくる前に、迅速に逆賊(彼的には)明智を撃つ

・そのあと織田家の実権を握る

裏切者である明智を討った者が、信長の後継者争いでリードできますから当然ですね。

しかし、この策がうまくいくには次の条件がそろう必要があります。

1 毛利がすぐに和議に応じて、しかも追ってこない

2 最近仲間になった宇喜多が裏切らない

3 明智軍がいる京都までなるはやで返る

1つずつ考えてみましょう。

いきなりかなり難しい問題です。

まず、軍事的には逃げる敵を追撃するのは定石で、特に攻勢を受けて戦線が後退していた

毛利としては、ここで秀吉を追撃し、あわよくば討ち取ることで大きく領地を回復させる

ことが可能だと思っても不思議ではありません。

実際、追撃するしないで、吉川元春と小早川隆景がかなり揉めたようです。

結論として。追撃はありませんでした。

実は本能寺の変を知ったタイミングに羽柴・毛利間で1日のラグがあったのです。

このラグを利用して、羽柴軍は早急に軍をまとめて撤退し、しかも作った堤を切ってあたりを泥濘と化した

とか。芸が細かいですね。(周囲の百姓にはたまったもんじゃないでしょうが)

このラグが生じたのは、羽柴軍がたまたま密使を捕縛したからだけではなく、

秀吉はかなりのスパイを信長近くに放っていたようです。信長の状況を常に把握するために、

そのようなことをしたのでしょう。そのため京都の情報がいち早く伝わったのです。

まさに、情報の速さが生死を分けた例です。

前もって準備しておくと、思わぬ収穫があるかもしれないんですね。

当時の備前周辺には宇喜多という、毛利織田から比べると小さいですが、

それなりの勢力をもった一族がおりました。

実はこの宇喜多がなかなかの曲者で、かつて毛利と織田の間で同盟をシーソーのように

行ったり来たりしていたんです。宇喜多家の名誉のために言っておくと、当時はそういった行為は

割とよく見られました。大河ドラマで有名になった真田昌幸なんかがそんな感じです。

その宇喜多が、これ幸いと織田を裏切って秀吉を捕縛し、毛利に売ったらどうでしょうか。

毛利としては万々歳。労せずして敵の大将を得ることができます。

宇喜多も莫大な恩賞を毛利からもらえるかもしれません。

まして、宇喜多は何度か秀吉に煮え湯を飲まされておりましたので、千載一遇のチャンス…

と思ってもおかしくはありません。

しかもその宇喜多領を通過せねば、秀吉の領地に戻れないのです。

そんな逆境で、秀吉はとんでもない手を打ってました。

なんと、宇喜多の跡取りを人質にしていたのです。

その名は宇喜多八郎、のちの五大老宇喜多秀家です。

一説には、当時10歳の彼と同じ籠に乗り、宇喜多領を離れたときに解放したとか。

これでは宇喜多は手を出せませんね。

たまたまなのか、狙ってやってたのかわかりませんが、ともかくすごい。

最も困難なのはこれです。

まず、前述のとおり当時の軍は1日20km程度の進軍速度です。

1日70kmも走破して(しかも悪天候)しまうというのは、尋常じゃありません。

しかも、

本拠地姫路城に到着した秀吉軍は、6月9日朝まで滞留し、休養をとった。休養にあてた一日、秀吉は姫路城の蔵奉行を召集し、

城内に備蓄してあった金銭・米穀の数量を調べさせ、

これらを身分に応じて配下の将兵に悉く分与したといわれる。

これは、姫路籠城の選択肢はないこと、目的は光秀討伐以外ないことを鮮明にし、決死の姿勢を示した上で、

負けても姫路へは帰れないが、勝てば更なる恩賞も期待できることを示唆しての処置であったと考えられる。

どうでしょうか。この気前の良さ!

この大将について勝てば、もっと褒美をもらえるぞ~

という兵卒の心理を巧みに突いたんですね。これは士気もあがりますよ。

さらには、「御座所という信長が備中まで来るときのための備蓄品を用意した休憩ポイントを

作っていたのを利用したともいわれています。つくづく、用意周到ですね。

いかがだったでしょうか。

事前の用意周到さに加え、臨機応変さ、切り替えの速さ、兵卒の心理掌握の巧みさ…

どれをとっても並みの武将ではないことがわかります。

それから、実は岡山って結構すごい歴史の舞台なのね~!ということがわかってもらえると嬉しいです。

次回は、山崎の合戦で明智軍と雌雄を決します。

(まだやるんかい!という声も聞こえてきそうですが、やります!)

歴史マニアの牧原が講師のセミナー

「お金の心理学」はコチラから

みなさんこんにちは!

今回はお待ちかね(?)の経済&歴史記事です。

以前ウクライナの記事を書いたのですが、「もっと書いてほしい!」

という稀有なご意見をいただきましたので、時々歴史と地理を混ぜていこうかと思います。

さて、今回取り上げる「羽柴秀吉」ですが、「あたし、歴史に興味ないわよ」って方でも、

ほぼ確実に名前は知っているのではないでしょうか?

そうですね。のちの天下人豊臣秀吉です。

彼が、織田信長に仕えていたことや晩年の迷走は特に有名ですが、

若かりし頃の彼の業績については案外知られていないのではないでしょうか。

実は、若い頃の彼は、まさに規格外の武将。

当時の武将の常識を超えた「経済戦争」をやっていたんですね。

【備中高松城水攻め】と【中国大返し】

岡山県に非常に関係の深い2つの事例から、彼の尋常じゃないところを紹介いたします。

【備中高松城水攻め】

信長の草履を温めた話、墨俣一夜城、金ケ崎での殿軍などの活躍で名を挙げた秀吉ですが、

順当に出世し、対毛利戦線の指揮官に抜擢され、三木城攻め、鳥取城攻めと成功し、

ついに備前までやってきました。

毛利王国の懐深くまで食い込んできました。

毛利方も織田軍に押されまくっていたので、「ここを抜かれてはならじ」

と、いくつもの城を作って防衛ラインを構築します。死守の構えです。

これらの城を「境目七城」といいます。

中でも、周囲を沼や湿地帯に囲まれた備中高松城は難攻不落。

織田軍の大軍を活かすことができません。

沼地では足場が悪く、弓や鉄砲の格好の的になるので防衛側に有利なため、

さしもの秀吉も攻めあぐねたといいます。

そんななか、信長から秀吉に手紙が届きます。

はやく備中高松城を落とせ(怒)

エキセントリック上司の信長は機嫌を損ねると何するかわかりません。

一刻も早く、城を落とさねば…

そんな秀吉が考えた(黒田官兵衛の献策とも)のが、前代未聞の水攻めです。

人口の堤防を作り、周囲の河川を決壊させて、城をまるごと水没させる…

言うは易しですが、実際に成功させるとなると困難を窮めるでしょう。

しかし、彼はそれをやってのけます。

この策を受け入れた秀吉は、直ちに水攻めに向けた築堤に着手した。

城の近くを流れる足守川の東・蛙ヶ鼻から全長約3km、高さ約7mの堤防を築き、

そこに足守川の水を引き込むことで、備中高松城を水の中に取り残された浮城にしてしまったのだ。

この築堤工事はわずか12日間で完成したと伝えられている。

援軍に駆け付けた毛利氏側の武将、小早川隆景、吉川元春らは、孤立する備中高松城の状況を前に為す術もなかった。

参照元URLはコチラ

重機もない時代に、にわかには信じがたいですが、事実です。

これだけの短期間で完成させるために秀吉は人間心理を突いた方法で完成させます。

なんと、

土とお金を交換したのです。

これには周辺住民も大喜びで参加したとか。

おかげで堤防を作るための土嚢が驚くほどの速さで集まります。

わたしも土とお金を替えてくれるなら、喜んでもっていきますよ(笑)

どうすれば、人は喜んで動いてくれるのか、それを深く理解していた秀吉の慧眼には驚嘆します。

並みの武将であれば、武力を傘に着て周辺住民を徴発し、

強制的に労働させる

のが関の山でしょう。

利をもって人を動かすことのできる秀吉。やはり並ではありませんね。

人心を利用した工事はうまくいき、防衛ラインの中核、難攻不落を誇った

備中高松城は陸の孤島となり果てます。周りは厳重に織田方が囲っているので、

毛利もうかつには手出しできません。

食料や武具の補給もままならない中、

ついに守将、清水宗治は自らの命と引き換えに降伏を申し出ます。

時に天正10年(1582年)6月のことでした。

無事に、備中高松城を陥落させ、毛利との和平交渉に臨みつつあった秀吉。

そんな中、驚愕の知らせが舞い込んできます。

京にて織田信長が暗殺される

このときの秀吉の様子は正確には伝わっていませんが、動揺したのは間違いないでしょう。

ここからの秀吉も尋常ではありませんでした。

次回は「中国大返し」で秀吉の優れた経済センスを見ていきましょう。

みなさん、こんにちは!

岡山ファイナンシャルプランナーズの歴史系FP牧原です。

7月と言えば、旧暦の6月に相当しますが、戦国時代の大事件「本能寺の変(1582年)」が起きた季節なんですよ。

毎年この時期になると「本能寺の変が起きていなかったら日本の歴史はどうなっていたか」を考えちゃうひとも多いんではないでしょうか(笑)

さて、今回は、最近相談事例が増えている「住宅ローンについて」です。

中でも、

すでに住宅ローンを組んだんですが、これで大丈夫でしょうか?

というものです。

結論から申し上げると、

住宅ローンを組む前に、必ずシミュレーションを行いましょう!

当たり前じゃん!と思われるかもしれないですが、

では、ローンを組む前にどういうことに注意すべきか。

ポイントを3つお伝えします。

【1 本当に家賃を払うよりお得なのか?】

マイホームを購入するにあたって、よく耳にするのが、

このまま家賃を払い続けるよりオトクですよ

という営業トークに乗っちゃった話です。

住宅展示場に行って営業を受けると大抵この話になりますねので、

お聞きになった方も多いのではないでしょうか。

(「住宅ローン減税でオトクです」というのもよくあります。)

確かに、ローン返済額が10万円/月で、家賃が8万円/月、共益費&駐車場で1万円/月とかだと、

ローン組んで新築の家を買うほうがオトクじゃん!

という気持ちになるかもしれません。

ところが、住宅を所有すると毎年「固定資産税」がかかります。

更には、下水道使用料や浄化槽の使用料もかかりますし、

修繕費の積立もしなくてはなりません。(賃貸と違って壊れたら自分で直さないといけません!)

こういったローンの返済額に含まれない費用をきちんと計算にいれてますか?

もし、これらの費用を考慮せずに返済可能額ギリギリまで借りてしまったら、どうなるでしょう?

最悪の場合、返済が難しくなるかもしれません。

隠されたコストや不測の事態をきっちり考慮しておきましょう。

【2 どうやって借りるか?】

どの金融機関で借りるか、金利タイプは変動か固定か、夫婦で借りるのか…

住宅ローンを組む場合は、とにかくたくさんの条件を考えなくてはいけませんよね?

ところが、往々にしてハウスメーカー等が提携している金融機関にそのまま依頼してしまう場合があります。

住宅ローンは多くの場合、人生最大の買い物です。なんてったって数千万円借りるんですからね!

手間はかかりますが、最低2つ、できれば3つくらいの金融機関で見積もりを取ってみましょう。

これから数十年かかって数千万円もの額を返済していくのですから、慎重になってしかるべきです。

「オレ、金融ってよくわかんねえんだよな~」

勉強しましょう。

自分がこれから稼いで返していくお金のことなんですから、勉強して損はないです。

また、前回のブログでも取り上げましたが、金利は変動にするか固定にするかは、

そのひとのライフプランに深く関連します。

もし将来、独立してフリーランスになることを目指しているなら、固定金利が無難でしょう。

いずれにしても「どうやって借りるか?」は大きな問題ですから、性急に決めるのは避けたいところです。

【3 住宅ローンは借金である】

いまさら言うまでもないですが、住宅ローンは借金です。

誰が何と言っても借金です。

ローンを組むこと自体は、決して悪い手段ではありません。

ですが、「借金をして大きな買い物をするんだ」という認識は必要です。

「まわりが建て始めたから」「親にそろそろ買えって言われたから」「金利が低くオトクだから」…

こういった理由ではなく、本当に自分には持ち家が必要なのか、これから借金を返していけるのか。

そういった視点をぜひ持ってください。

根本的なところであるがゆえに、誰しもがしっかり考えておく必要があります。

まわりが家を買っていようが、親に言われようが、金利が低かろうが、

自分に必要ないなら買う必要はありません。

それから、ありがちなのが例えば3,000万円の家を買うとき。

「内装のオプションで50万円です!」

って言われると、「あ、そんなもんか」と思ってしまう現象です。

(アンカリング効果といいます。詳しくは大人気「お金の心理学」講座を受けてみてくださいね)

日頃生活していると、50万円は大金ですね。そして50万円は、いつでも50万円なはずです。

ですが最初に提示された金額が大きいと、50万円は安く見えてしまうのです。

不要なものであれば支払わないようにしましょう。

(結婚式や車のオプションなんかでもよくある話ですね)

いずれにせよ、多くの場合、住宅は借金して買う人が多いです。

それは本当に欲しいものなのか、借金を返していけるのか、よく考えてから次のステップに進んでください。

ローンを返済していくのは、ほかの誰でもないあなたなのですから。

参考

令和3年度 民間住宅ローンの実態に関する調査 結果報告書 国土交通省住宅局