長らく続いたマイナス金利政策の解除は今後あるのでしょうか?

先月、日銀副総裁の内田さんが講演し、解除後の政策の姿についてより踏み込んで説明したので市場は大きな関心を持って注視しています。

もしかしたら解除が今週行われる予定の3月18〜19日、または4月25~26日の金融政策決定会合で何らかのメッセージが出るかもしれません。

いずれにせよ、住宅ローン、特に人気を集める変動金利型ローンの利用者にとっては一段と気になる話になってきいるのではないでしょうか?

仮にマイナス金利にピリオドが打たれたとしても、既に変動金利ローンを借りている人にとって重要な基準金利の引き上げが、絶対とは言えませんが、多くの銀行にすぐに広がることはなさそうです。

その理由は以下の通り。

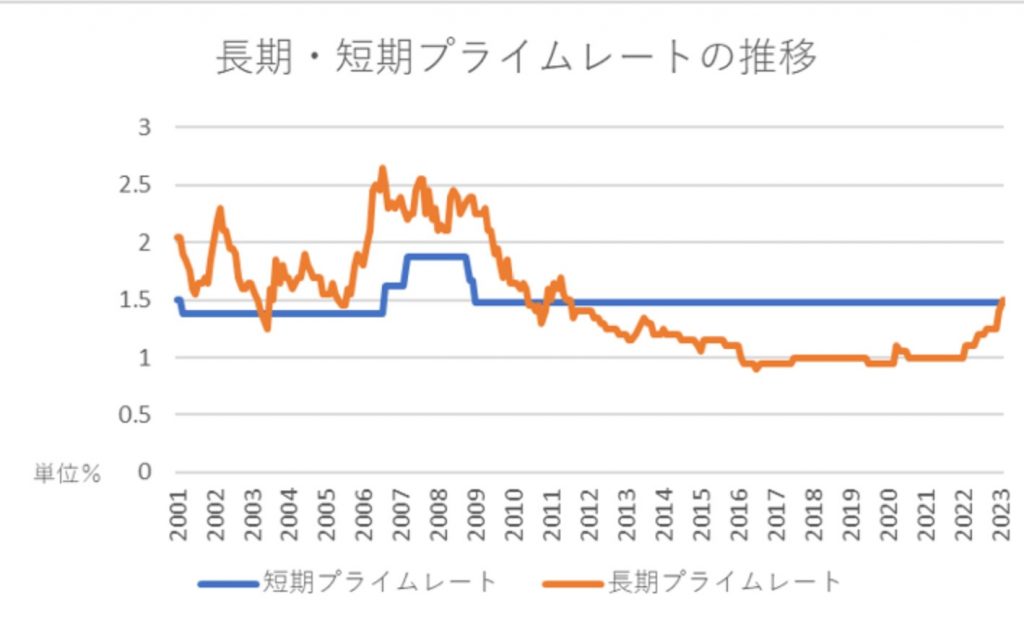

まず、変動型ローンの基準金利は短期プライムレート(1年未満の貸し出しの基準金利、短プラ)に一定幅を上乗せして決めるケースが多い点であるからです。

その短プラ(短プラは最も多くの銀行が採用している最頻値、日銀調べ)は、実は2016年のマイナス金利政策導入時には下がらなかった。

最後に低下したのは09年。日銀が政策金利(政策を運営する際に操作する金利)としていた無担保コール翌日物金利(借りた翌営業日に返す極めて短い銀行間の資金の金利)誘導水準を0.3%前後から0.1%前後に下げた後です。

従って、逆に言うと翌日物金利が0.1%を超えて上がるなら短プラ引き上げが広がる可能性もあるが、内田副総裁は講演でマイナス金利終了時の対応についてこう語りました。

「仮に(翌日物金利が0〜0.1%で推移していた)マイナス金利導入前の状態に戻すとすれば、現在の翌日物金利はマイナス0.1〜0%なので、0.1%の利上げになる」。

解除後の金利の上限を0.1%にするとの示唆だ。とすると短プラは上がりにくいという事です。

もちろん、翌日物金利の上限を0.1%にしても、日銀が追加的な利上げを急速かつ大幅に進めるとの観測が広がれば、3カ月物などのより長めの短期金利が上がり短プラに影響を及ぼし得ることも当然あるでしょう。

しかし、内田氏はこうも発言しました。

「仮にマイナス金利を解除しても、その後にどんどん利上げをしていくようなパスは考えにくく、緩和的な金融環境を維持していく」

過度の金利先高観の強まりで3カ月物などの金利上昇に拍車がかかる現象は起きにくいと見られ、やはり短プラは上がりそうにないかもしれません。

以上のように考えれば、マイナス金利が終了しても、短プラや変動ローンの基準金利は多くの銀行ですぐに上がらない公算が大きいと考えられるわけです。

ただ、注意してほしい事項が3つあると思います。

第1に変動ローンの基準金利を短プラに基づかない方式で決めている銀行もあるので確認してほしいと思います。

マイナス金利解除時に基準金利を上げる可能性もあるからです。

第2に今の住宅ローンは基準金利ではなく、そこから優遇幅を差し引いた金利(適用金利)で貸すのが一般的ですが、基準金利が上がらなくても、マイナス金利終了に伴って優遇幅が縮小し、適用金利が上がるケースが出てきても不思議はないと思います。

ただし、既に借りている人の優遇幅は当初の水準が返済終了まで維持されるのが原則。

適用金利が上がり得るのは新たに借りる人の可能性があります。

第3に既に借りている人も、マイナス金利が終わった後の追加的な金利引き上げ局面では基準金利上昇で適用金利が上がる可能性があります。

副総裁が語った通り、日銀が「どんどん利上げをしていくようなパスは考えにくい」としても、金融政策の正常化がマイナス金利解除だけで終わるとは決めつけられないと思いますし、経済・物価情勢や日銀の情報発信に注意をしていきたいと思います。