長らく続いたマイナス金利政策の解除は今後あるのでしょうか?

先月、日銀副総裁の内田さんが講演し、解除後の政策の姿についてより踏み込んで説明したので市場は大きな関心を持って注視しています。

もしかしたら解除が今週行われる予定の3月18〜19日、または4月25~26日の金融政策決定会合で何らかのメッセージが出るかもしれません。

いずれにせよ、住宅ローン、特に人気を集める変動金利型ローンの利用者にとっては一段と気になる話になってきいるのではないでしょうか?

仮にマイナス金利にピリオドが打たれたとしても、既に変動金利ローンを借りている人にとって重要な基準金利の引き上げが、絶対とは言えませんが、多くの銀行にすぐに広がることはなさそうです。

その理由は以下の通り。

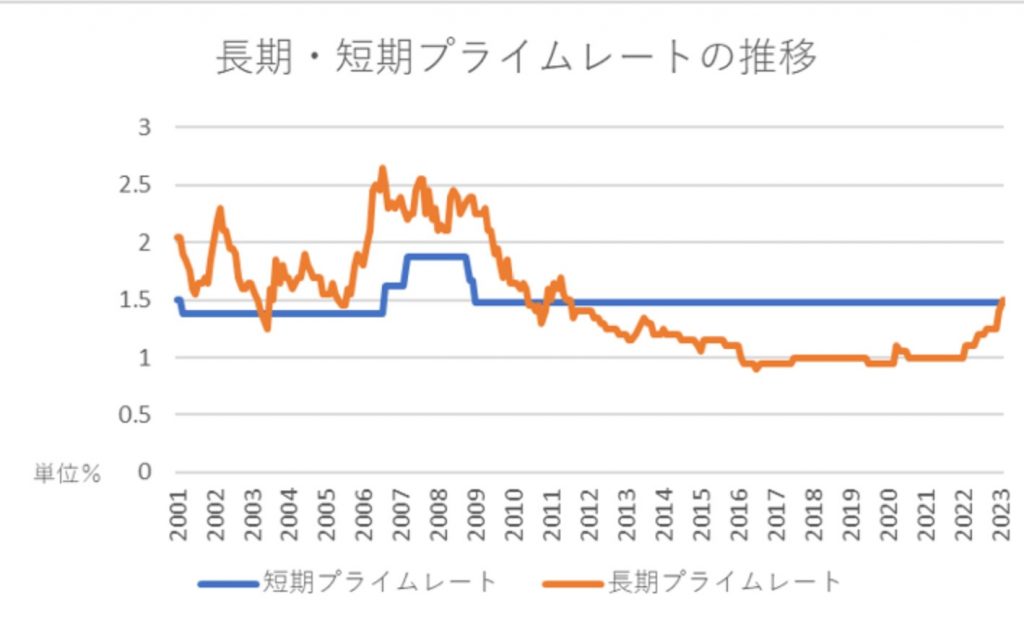

まず、変動型ローンの基準金利は短期プライムレート(1年未満の貸し出しの基準金利、短プラ)に一定幅を上乗せして決めるケースが多い点であるからです。

その短プラ(短プラは最も多くの銀行が採用している最頻値、日銀調べ)は、実は2016年のマイナス金利政策導入時には下がらなかった。

最後に低下したのは09年。日銀が政策金利(政策を運営する際に操作する金利)としていた無担保コール翌日物金利(借りた翌営業日に返す極めて短い銀行間の資金の金利)誘導水準を0.3%前後から0.1%前後に下げた後です。

従って、逆に言うと翌日物金利が0.1%を超えて上がるなら短プラ引き上げが広がる可能性もあるが、内田副総裁は講演でマイナス金利終了時の対応についてこう語りました。

「仮に(翌日物金利が0〜0.1%で推移していた)マイナス金利導入前の状態に戻すとすれば、現在の翌日物金利はマイナス0.1〜0%なので、0.1%の利上げになる」。

解除後の金利の上限を0.1%にするとの示唆だ。とすると短プラは上がりにくいという事です。

もちろん、翌日物金利の上限を0.1%にしても、日銀が追加的な利上げを急速かつ大幅に進めるとの観測が広がれば、3カ月物などのより長めの短期金利が上がり短プラに影響を及ぼし得ることも当然あるでしょう。

しかし、内田氏はこうも発言しました。

「仮にマイナス金利を解除しても、その後にどんどん利上げをしていくようなパスは考えにくく、緩和的な金融環境を維持していく」

過度の金利先高観の強まりで3カ月物などの金利上昇に拍車がかかる現象は起きにくいと見られ、やはり短プラは上がりそうにないかもしれません。

以上のように考えれば、マイナス金利が終了しても、短プラや変動ローンの基準金利は多くの銀行ですぐに上がらない公算が大きいと考えられるわけです。

ただ、注意してほしい事項が3つあると思います。

第1に変動ローンの基準金利を短プラに基づかない方式で決めている銀行もあるので確認してほしいと思います。

マイナス金利解除時に基準金利を上げる可能性もあるからです。

第2に今の住宅ローンは基準金利ではなく、そこから優遇幅を差し引いた金利(適用金利)で貸すのが一般的ですが、基準金利が上がらなくても、マイナス金利終了に伴って優遇幅が縮小し、適用金利が上がるケースが出てきても不思議はないと思います。

ただし、既に借りている人の優遇幅は当初の水準が返済終了まで維持されるのが原則。

適用金利が上がり得るのは新たに借りる人の可能性があります。

第3に既に借りている人も、マイナス金利が終わった後の追加的な金利引き上げ局面では基準金利上昇で適用金利が上がる可能性があります。

副総裁が語った通り、日銀が「どんどん利上げをしていくようなパスは考えにくい」としても、金融政策の正常化がマイナス金利解除だけで終わるとは決めつけられないと思いますし、経済・物価情勢や日銀の情報発信に注意をしていきたいと思います。

お世話になります。

現在、金利上昇の懸念から住宅ローンの借り換えを検討している方が多いと感じます。

当然の事ながら、借り換えをする際は失敗や後悔がないように慎重に検討することをおすすめします。

今回は、住宅ローンの借り換えで失敗するケースと後悔しないための注意点を解説していきますので、借り換えを検討してみてください。

順番に解説していきます。

住宅ローンの借り換えで多い失敗に、借り換えの審査に通らないケースがあります。

新規借り入れ時と比べると、物件が中古扱いになり担保評価が下がっていることや、健康状態が悪化していることなどが要因で、借り換えの審査は厳しく見られる傾向です。

そのため、借り換えの審査に通らず、住宅ローンの借り換えに失敗してしまう場合があります。

比較が甘かったために、住宅ローンを借り換えてからもっとお得になる金融期間があったと後悔してしまうケースです。

住宅ローンの適用金利は金融機関によって異なりますし、事務手数料などの諸費用も同様です。

しっかりと情報収集して比較し、検討する必要があります。

住宅ローンの借り換え審査は厳しく見られますので、審査になかなか通過できない場合に、借り換えの時期が後ろ倒しになってしまうことがあります。

その結果、想定していた金利から変動してしまうケースがあります。

1~2ヶ月の差で極端な金利変動が起こることは稀ですが、こういったリスクがあることも認識しておきましょう。

将来の金利変動リスクについて加味しておらず、変動金利に借り換えたことを後悔してしまうケースがあります。

変動金利は金利が低いですが、金利変動のリスクがあります。

金利上昇の可能性をストレスに感じる場合は、失敗したと感じる場合があります。

借り換えによって、がん特約や全疾病保障などの特約がなくなってしまう場合もあります。

金利が低い住宅ローンに借り換えができたけど、保障内容が手薄いこに気づけなかったケースです。

金利だけでなく保障内容も含めた上で借り換え先を検討しましょう。

住宅ローンの借り換えで後悔しないための注意点は以下のとおりです。

順番に解説していきます。

利息と諸費用を含めた支払総額でお得になっているかを確認してください。

金利だけを見ていると、諸費用がかかる事でお得度が低い場合もあります。

変動金利へ借り換えるときは、金利上昇への対策をしておきましょう。

毎月返済額に対して25%以上を貯蓄できるかがひとつの目安です。

これができていれば、金利上昇にも耐えられますし、繰り上げ返済して返済額をコントロールできます。

借り換えでは住宅の担保評価が低くなっています。

そのため、新規借り入れ時よりも住宅ローン申込者本人の信用力が厳しくチェックされる傾向にあります。

住宅ローン含め、他のローンで返済が遅れてないかは重要なポイントです。

住宅ローンの借り換えには、諸費用が必要になってきます。

借り換えでは、返済額を減らせる可能性がありますが、同時にまとまった費用の準備が必要です。

健康状態に問題がなく団信に加入できるかも注意しなければならないポイントです。

団信の審査に落ちてしまうと借り換えも出来ないので、健康状態が良好なことがポイントです。

健康状態が心配な場合は、ワイド団信も検討するべきですが、金利の上乗せが必要な場合があります。

それらを加味して、借り換えることでメリットが得られるかを確認しておきましょう。

2023年3月31日に公表された少子化対策のたたき台において、子育て世帯に対する住宅ローン「フラット35」の金利負担の軽減案が提唱されました。

家を購入するとき、多くの人が「住宅ローン」を利用します。

子育て世代だけでなく、多くの家庭ではその支払いを負担に感じているものです。

住宅ローンそのものはとても便利なシステムですが、そのコントロールが上手くいかないと、老後生活に大きな影響を与えることになります。

とくに、60~65歳で定年退職が目前になったとき、住宅ローンが残っていると、返済そのものが大きな負担になってしまいます。

そうならないためにも、住宅ローンを借りる前には、老後のことをしっかり考えましょう。

今回は、60歳代世帯の住宅ローンの残高を確認して、老後に向けて整理したいことを考えます。

一般的に、60歳代世帯で「住宅ローン」が残っているとすれば、いくらぐらいなのでしょうか。

金融広報中央委員会「家計の金融行動に関する世論調査[2人以上世帯調査]2022(令和4)年」で、住宅ローン残高を確認してみましょう。

住宅ローン残高のデータを小さい順に並び替えた時に真ん中に来る値である中央値は、「225万円」ですが、平均値は「766万円」です。

住宅ローン残高1000万円以上の世帯を合計するとその割合は30%あり、平均を引き上げているようです。

このうち、住宅ローンの残高が2000万円以上ある世帯が15%となっています。

なるべくなら、定年前にスッキリ完済したいというのが多くの人の願いではないでしょうか。

しかし、定年退職が間近でも「住宅ローンの残高は意外と多い」という印象を受けます。

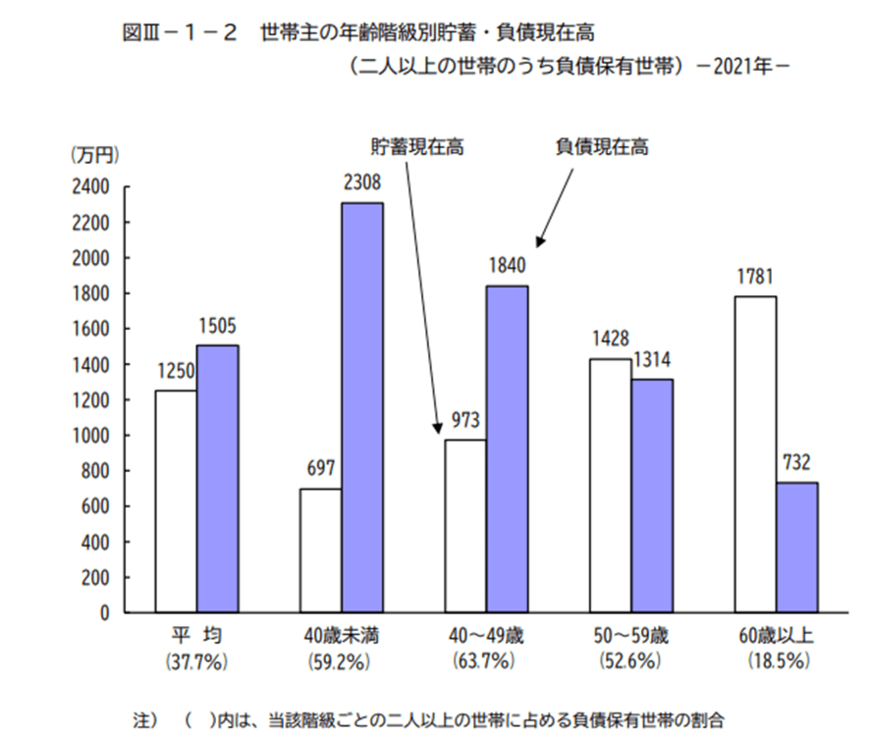

次は、参考として、2人以上の世帯の年齢階級別貯蓄・負債現在高を確認しながら、住宅ローンをどの時期に始めれば、60歳までにムリなく返済できるかを確認してみましょう。

まずは、総務省の「家計調査報告(貯蓄・負債編)」にある、世帯主の年齢階級別貯蓄・負債現在高のグラフで、住宅ローンの借入から返済に至る推移を見てみることにしましょう。

多くの世帯が住宅取得をするようです。

借入残高は、どの年代よりも多く、2308万円。

一方で、貯蓄はどの年代よりも少なく、家計的には大変苦しい時期といえます。

その後、40歳代でも住宅を取得する世帯がいるため、住宅ローンなどの負債を抱える割合は63.7%と、どの年代よりも多くなります。

しかし、50歳代になると徐々に住宅ローンなどの負債の返済が終了する世帯があり、その分、貯蓄残高が増えていきます。

さらに60歳以上になれば、住宅ローンなどの負債のある世帯は2割以下になり、貯蓄残高も1781万円と大きく伸びます。

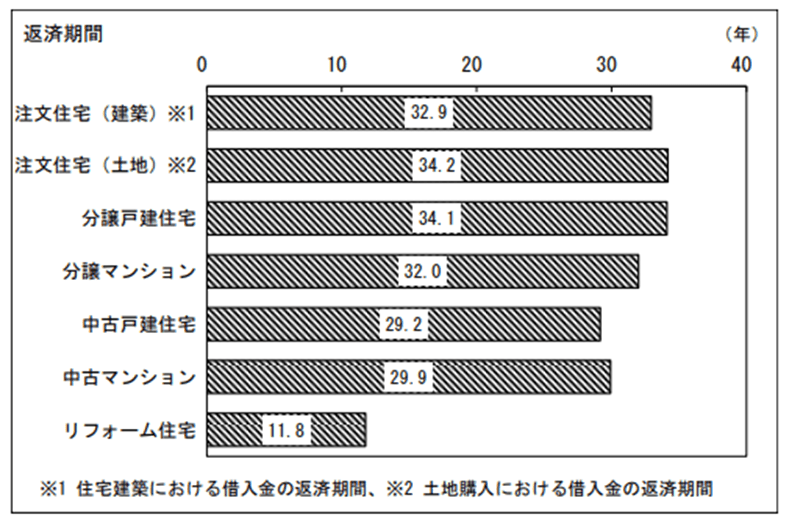

住宅ローンの一般的な借入期間は、最長35年です。

国土交通省「2021(令和3)年度住宅市場動向調査報告書」によれば、注文住宅(建築)、注文住宅(土地)、分譲戸建住宅、分譲マンション取得世帯の平均的な返済期間は30~35年。

中古戸建住宅、中古マンション、リフォーム住宅の取得世帯では10~30年未満という結果でした。

しかし、住宅ローンの借入を始める時期が40歳代後半~50歳代などになると、定年までの期間が短くなり、定年までに住宅ローンの返済が終わらないという状況になってしまいます。

晩婚化ということで、マイホームの取得時期が遅れるという事情もあります。

その場合は、独身時代にしっかり貯蓄して、住宅ローンは60歳までに返済できる金額にするなど、計画を立てておくことが大事です。

会社を定年する60~65歳までに、住宅ローンを返済してしまうのが理想です。

これから住宅ローンを組むという方であれば、住宅ローンの返済終了時期をなるべく60歳までとして、老後の生活に金銭的な影響がでないよう注意しましょう。

しかし、すでに60歳以降までローンを組んでしまったという方は、「繰上げ返済」を検討しましょう。

繰上げ返済には次の2種類があります。

それぞれ一長一短ありますが、ご自身の家計にあった方法の繰上げ返済を検討しましょう。

以下にその手順をまとめます。

50代後半になれば、退職金の金額や定年後に再雇用になったときの収入の目安がみえてきます。

もし、退職金で住宅ローンの残りを一括返済しても、老後資金としてかなり残るというのなら、スッキリ完済してしまうのも選択肢のひとつです。

しかし、一括返済すると退職金がほぼなくなってしまうという方は、家計の状況にあわせ、先述の繰上げ返済のどちらかを選びましょう。

再雇用後の給与収入で、今まで通りの住宅ローン返済が継続できそうであれば、退職金の半分以下の範囲で「期間短縮型」の繰上げ返済を検討しましょう。

そうすることで、住宅ローンの返済期限が短縮できます。

残りのローンは、今まで通りコツコツ返済を行います。

あわせて、日々の生活費を現役時代の7割ほどに見直しましょう。

再雇用の給与収入が大幅に少なくなってしまい、今まで通りの住宅ローン返済では家計が赤字になる場合であれば、退職金の半分以下の範囲で「返済額軽減型」の繰上げ返済を検討しましょう。

住宅ローンの期間は短くできませんが、毎月の返済金額が減ることで、家計の赤字を予防できます。

あわせて、日々の生活費を現役時代の6~7割に見直しましょう。

定年退職を迎えたとき、住宅ローンが多いのは荷が重いものです。

人によって年収・定年、職種等環境は様々です。

その人それぞれの家計の収支に合わせて返済計画を立てていけば、完済できる可能性は大いに高まります。

しっかりとファイナンシャルプランナーと一緒に考えていきませんか?

お世話になります。中西です。

昨年12月に日銀が長期金利の上限引き上げを発表し、住宅ローン金利の上昇が現在懸念されています。

住宅ローン返済中の方は家計負担に直接影響がありますよね。

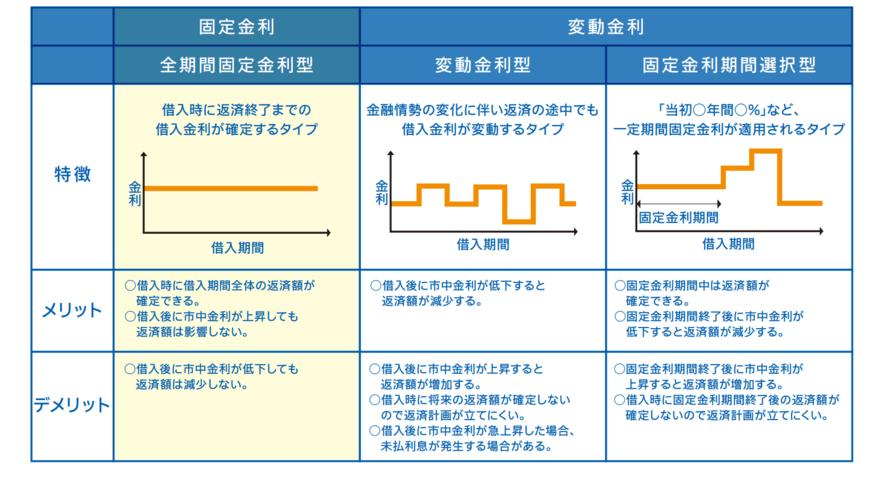

一方で住宅金融支援機構が運営するフラット35(旧住宅金融公庫)は、全期間固定金利型住宅ローンですので、市中金利が途中で上がっても影響を受けません。

今回はフラット35の特徴を解説し、借入額を月の返済額から計算します。

フラット35とは、民間の金融機関と住宅金融支援機構が提携して融資を行う住宅ローンです。

住宅金融支援機構は、国土交通省と財務省が所管する独立行政法人です。

フラット35の商品概要は以下のとおりです。

特徴は、全期間固定金利型住宅ローンである点です。

住宅金融支援機構「【フラット35】のご案内」より

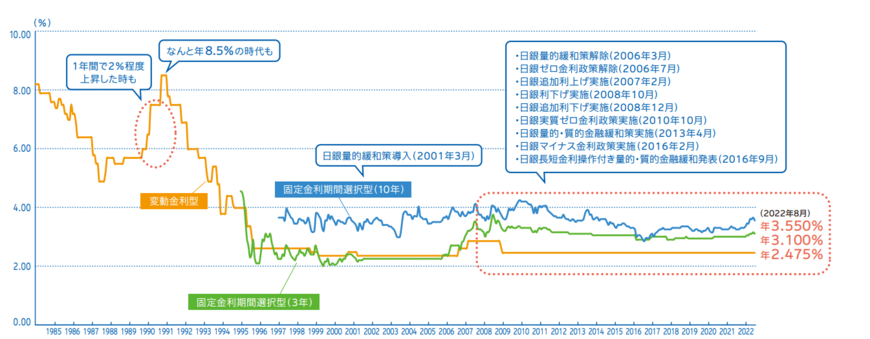

過去の民間金融機関の住宅ローンの推移を見ると、過去30年間に金利が大きく変動しています。

全期間固定金利型住宅ローンは、インフレや市中金利の上昇が発生しても借入金利と返済額が固定されているので、将来の見通しを立てることが可能です。

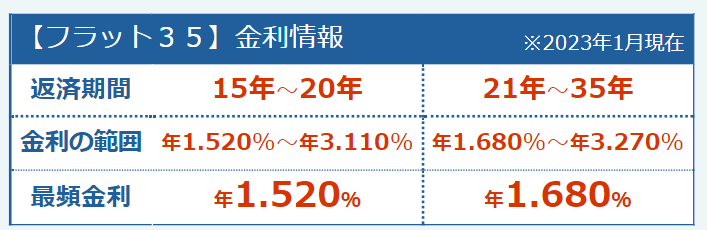

フラット35は、返済期間によって金利の範囲が異なります。

先月2023年1月時点の最頻金利は「15~20年」で年1.520%、「21~35年」で年1.680%です。

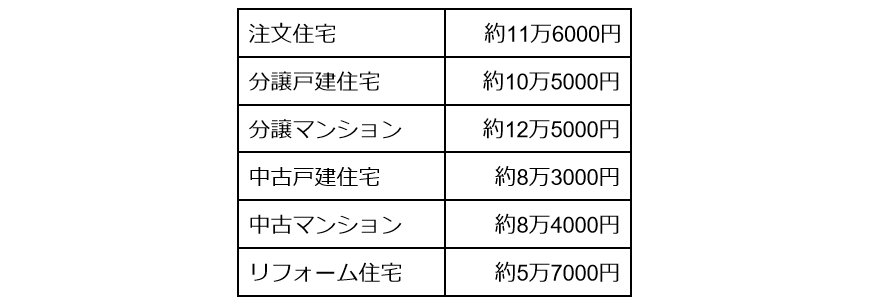

2022年4月26日に公表された国土交通省「令和3年度住宅市場動向調査報告書」 によると、住宅ローンの平均的な返済期間はリフォーム住宅を除いて約30年です。

また、毎月の返済額は、住宅の種類によって異なります。

国土交通省「令和3年度住宅市場動向調査報告書」

では、「返済期間を30年、融資金利1.680%」と仮定し、住宅の種類別に住宅金融支援機構「かんたんシミュレーション」にて、毎月の返済額から借入可能額を計算します。

リフォーム住宅の場合のみ返済期間15年、融資金利1.520%で計算します。

※上記の最頻金利は2023年1月時点のものであり、今後の情勢や取り扱う金融機関によって変動する可能性があります。

以下の条件で借入可能金額を計算します。

この場合、借入可能金額は3278万円です。

以下の条件で借入可能金額を計算します。

この場合、借入可能金額は2967万円です。

以下の条件で借入可能金額を計算します。

この場合、借入可能金額は3532万円です。

以下の条件で借入可能金額を計算します。

この場合、借入可能金額は2345万円です。

以下の条件で借入可能金額を計算します。

この場合、借入可能金額は2374万円です。

以下の条件で借入可能金額を計算します。

この場合、借入可能金額は916万円です。

※上記はあくまでシミュレーションとなりますので、諸費用等で金額が変わる場合があります

フラット35に向いている人の特徴を紹介します。

以下の3つに当てはまる人はフラット35に向いています。

全期間固定金利型住宅ローンですので、市場金利が上昇しても家計負担は増えません。

自営業やフリーランスであっても、勤続年数や年収に関する審査が民間金融機関より厳しくない可能性があります。

フラット35は団体信用生命保険(団信)の加入は任意ですので、健康上の問題で団信に加入できない場合でも利用できます。

住宅購入の際に多くの方が住宅ローンを利用することになると思います。

フラット35は、全期間固定金利型住宅ローンであり、金利が変動しない点が特徴です。

長期の固定金利は民間金融機関ではリスクが高く、提供が難しいですが、フラット35では住宅金融支援機構がリスクを取ることで実現可能になっています。

家計やライフプラン、価値観などと照らし合わせてニーズが合えば検討しても良いかもしれませんね。

国土交通省が全国の「空き家所有世帯」を対象に物件の取得方法を調査したところ、「相続」との回答が54.6%と過半数を占めたといいます。

相続で、実家の引き取り手が誰もいないというケースがあります。実家が、最寄り駅から遠かったり、周囲に店舗もほとんどないなど利便性が悪い点がそういった空き家になりやすいと思われます。相続後に地元の不動産業者へ売却や賃貸の可能性の相談をしても中々買い手がつかないケースが多くなってきました。理由は、相続の時には、子どもに持ち家があるからなどや生活の基盤が現在の住居で出来ているため、今更、利便性の悪い実家は不要だからです。

空き家の状態で放っておくと、すぐに家は傷みます。固定資産税も生涯必要だし、空気の入れ替えや、草刈りなどの管理も必要になってきます。なので、実家はいらないという方が増えてきています。

そういった、相続での空き家で困っている方々に知っていてほしい制度があります。

政府が空き家や所有者不明土地の増加を抑える対策として、

相続した土地が不要な場合に一定の条件を満たせば土地の所有権を国に移転できる制度で、導入を定めた新法が2021年4月に成立した。

2023年4月27日に施行し、同日から利用希望者の承認申請を受け付けます。相続土地国庫帰属制度の施行まで1年を切ったことで、空き家を抱える人の間で関心が高まっているようです。

相続土地国庫帰属制度は相続開始の時期に関わらず利用できます。例えば、数十年前に相続した場合でも対象なようです。また、相続に伴って不動産の所有者の名義を被相続人から相続人に換える「相続登記」を済ませていなくても申請することが出来るようです。(※この場合は、申請時に相続を証明する書類の添付を求める予定とのこと)

ただし、この制度を利用するためには、いくつか条件を満たす必要があります。

例えば、

・建物がある

・担保権などが設定されている

・隣との境界が不明確

など5つの要件のいずれかに該当すると、受付対象外となります。

申請が受理されても、審査段階では5つの「不承認要件」があります。

例えば、

・樹木、車両などがある

・隣人とトラブルがある

などいずれかに当てはまると承認されません。

なので、申請しようとすると、建物をあらかじめ解体したり、庭木や庭石等処分するなど早いうちから準備をしておくことが大事です。被相続人になるであろう親世代も、生存のうちに隣人とのトラブル解消や、境界を明確にしておくことや、不要なものを断捨離しておくなど早めに準備をしておくことが大事だと思います。

また、申請のうえ、引き取りが承認されると、申請者は10年分の管理費相当額を国に納付しなければなりません。

住宅、庭木、庭石等の解体、処分費用や、制度利用の管理費用など相続人は色々と費用がかさむのが現状になります。

被相続人はそれらの費用も子供たちに残せるよう考えていてくれたら助かりますね。

岡山ファイナンシャルプランナーズでは、相続のご相談も承っております。

いつでもご相談にお越しくださいね!

杉本でした(^^)/

どんどん深刻になっていく空き家の問題・・・

少子高齢化で人口は2004年をピークにどんどん減少していっている。

高齢の単身世帯の増加、その後にその高齢単身世帯住宅に住む人はどのくらいいるのか?

自身も子育てをして歳を重ねる中、老後の住まいは「利便性がよく治安がよい住みやすい環境」がよい。同じように思われている方は多いと思う。

みなさんの周りでも聞かないでしょうか?

ご両親の住んでいた住宅を相続で所有するのことで困ることもある。住まない。売れない。活用方法もない?等の実家の余り事情。以前のブログで空き家事情をご紹介しましたが、実家を相続して所有者になり、そちらに住まないとなると管理がとても大変だ。

定期的な管理(換気に行く、雑草や庭木の手入れ、火災にならないように気を付ける、犯罪や不審侵入者等のリスク管理、固定資産税等の支払い)

特に、遠方から田舎の実家を所有する方は、時間と実家までの交通費もかかり大変だ。

そして、結婚・出産を希望しない若年層も増えてきた。

変わりゆく出生人口、婚姻数の推移は総務省統計局のデータでも確認できる。

出生人口は昭和より増えてきたが現在ではどんどん減少しており、

ここ数年では、死亡者数が出生人口数をついに逆転した。

婚姻を希望する人も減り、「世帯を持って子どもを育て安定した家庭を持つ!」という考えは薄れてきたように思う。私のまわりの若年層~30代でもよくそんな声を耳にする。

そういった気持ちの変化から、住宅に関しても考え方が変わっていくのは当然なのかもしれない。

住まいを購入する(持家)か?賃貸(借家)か?

今までは、持家の方が1970年代後半から2018年頃まで約6割とあまり変わらず、借家の方が1970年代後半40%弱~2018年頃35%ほどとこちらも大した変わりがないといった結果もある。

年代別では、30代から購入の意識が高まり年代が上がるほど持家率が高くなる(2018年)

24歳以下 3.1%

20代後半 9.1%

30代前半 26.2%

30代後半 43.8%

40代前半 54.7%

40代後半 60.1%

50代前半 64.5%

50代後半 70.8%

60代前半 76.2%

60代後半 78.8%

70代前半 80.4%

75歳以降 81.8%

今後は、今までの推移のようになるだろうか?

自由に生活スタイルを選択できる時代。それにともなって暮らし方も変わる住まいも変わる。

今回のコロナで、住まいに対する考え方が変わったという方もいるだろう。

本当に住みたい場所に暮らす。

生活スタイルによって変わりますよね。

住まいに関しては、

いつ建てようか?どこの土地に建てようか?どのくらいの住宅なら無理なく支払っていけるのか?

というご相談をよくいただきます。

そういった方は、ライフプランを作成してみて、自身やご夫婦での今後の働き方での収入や、将来の年金等収入の見込み額、自身の生活スタイルでの様々な出費を考慮したすべてを一枚シートにできる「キャッシュフロー表」に数字を落とし込んでチェックしてみるといいですよ!

頭の中では解決できないことでも、作ることである程度の計画は立ちます。

ご興味のある方は、早めにご相談くださいね。

杉本でした(^^)/

こんにちは。ご相談の中でみなさん頭を悩ませるもののひとつは「住宅」にまつわることです。いつ?どこに?どのくらいの物件を?住宅ローンはどこで?など、人生で一度という大きな買い物をするわけですからね。それは悩みます。

最近、ご相談の中で住宅購入の話がでると、お客様へのご質問の中に

「親御さんかおじい様おばあ様からの贈与の予定はございませんか?」と聴くことにしております。

そして、贈与税が非課税となる、

「直系尊属からの住宅取得等資金の贈与を受けた場合の非課税」という非課税の特例をご紹介します。

この特例では、平成27年1月1日から令和3年12月31日までの間に、父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等の対価に充てるための金銭を取得した場合において、一定の要件を満たすときは、非課税限度額までの金額について、贈与税が非課税となります。

ですが、こちらの特例の対象となるか?は

「受贈者の要件」

がございまして、要件を全て満たす受贈者が非課税の特例の対象となります。

例えばその一部をご紹介しますと…

・贈与を受けた時に贈与者の直系卑属(贈与者は受贈者の直系尊属)であること。

(注)配偶者の父母(又は祖父母)は直系尊属には該当しませんが、養子縁組をしている場合は直系尊属に該当します。

・贈与を受けた年の1月1日において、20歳以上であること。

・贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下であること。

等々その他要件もございます。

「住宅用の家屋の新築、取得又は増改築等の要件」

「住宅用の家屋の新築」には、その新築とともにするその敷地の用に供される土地等又は住宅の新築に先行してするその敷地の用に供されることとなる土地等の取得を含みます。

「住宅用の家屋の取得又は増改築等」には、その住宅の取得又は増改築等とともにする敷地の用に供される土地等の取得を含みます。

また、対象となる住宅用の家屋は日本国内にあるものに限られます。

(1)新築又は取得の場合の要件

(2)増改築等の場合の要件

がそれぞれございます! 詳細は、国税庁HPでご確認ください。

「非課税の特例の適用を受けるための手続」

非課税の特例の適用を受けるためには、贈与を受けた年の翌年2月1日から3月15日までの間に、非課税の特例の適用を受ける旨を記載した贈与税の申告書に戸籍の謄本、登記事項証明書、新築や取得の契約書の写しなど一定の書類を添付して、納税地の所轄税務署に提出する必要があります。

いかがでしたか?

住宅購入をする時または増改築をする時は大変忙しい日々になりますよね。

住宅購入をご検討されている方は、早いうちから住宅メーカーや住宅ローンのこと、土地のことなどを調べておいてください。

(その時に見ればいいか…)や(勧められたタイミングで…)はあまりお勧めしません。急いで物件を探す、時間がない…と一生に一度の買い物が台無しになってしまいかねません。不動産は、簡単に購入したり手放したりできないものですから、いろいろな面から慎重な下調べが必要かと思います。

いつ?どこに?どのくらいの物件を?ということから何パターンの可能性のある方は、ライフプランを作成してみることをお勧めいたします。

いつ?…子供が何歳の時に?(子供の転校の問題等)

どこに?…実家の近く?将来はご主人のご実家だから他県かな?交通の便がいいマンションがいいかな?

どのくらいの物件を?…これから教育資金もかかるのでどのくらいの物件価格ならやっていけれるかな?

など頭で考えても解決しないです。それを数字で落とし込むシミュレーションをしてみましょう。いつでもご相談にお越しくださいませ。

杉本でした(^^)/

詳細は、国税庁ホームページをご覧ください。