Posts Tagged ‘FP’

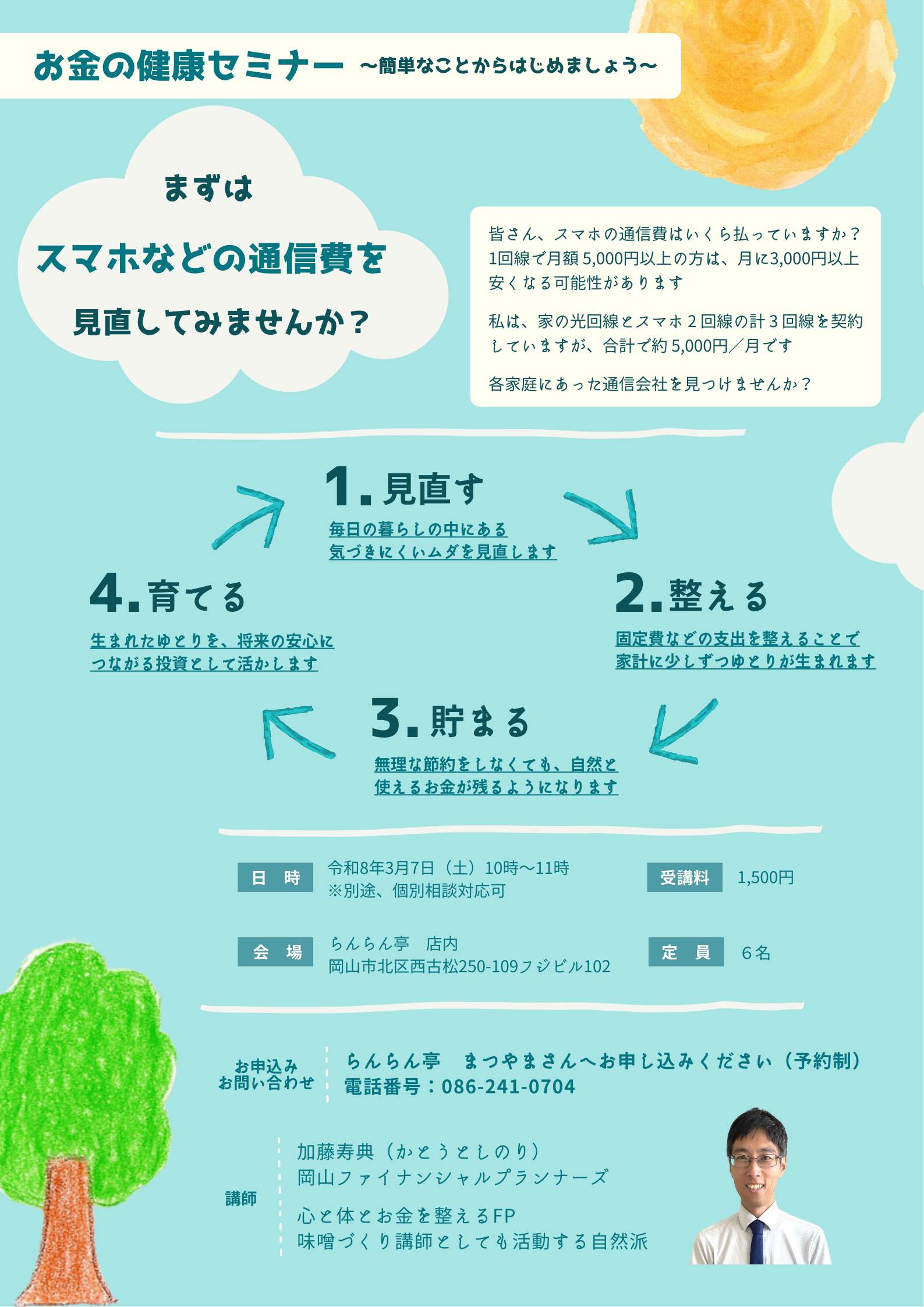

【お金の健康セミナー案内】

皆さん、いかがお過ごしでしょうか。

明日は節分ですね。福を呼び込む準備はされていますか。

今回は、節約することで福を呼び込めるかもしれない通信費の見直しセミナーのご案内です。

皆さん、スマホ1回線あたりの料金はいくらでしょうか?

1回線で月額 5,000円以上の方は、月に3,000円以上安くなる可能性があります。

通信費の見直しをするだけで、年間数万円以上の節約に繋がります。

各家庭にあった通信会社を見つけませんか?

ご興味のある方はご参加いただけたらと思います。どうぞよろしくお願いいたします。

【お金の健康セミナー(通信費の見直し)】

日 時:令和8年3月7日(土)10:00~11:00(※別途、個別相談対応可)

会 場:らんらん亭 店内(岡山市北区西古松250-109フジビル102)

受講料:1,500円

定 員:6名

申 込:らんらん亭 まつやまさん(電話番号:086-241-0704、予約制)

加藤寿典

旭公民館さんで「ゲームをしながら和気あいあい~みんなで相続について学びましょう~」講座を開催しました。

新年になり初めての講座は、旭公民館での講座でした。旭公民館は、2月末で閉館し(活動は1月末で終了)、3月1日からは”岡山中央公民館”(北区蕃山町6-53)へ新築移転します。

旭公民館「旭ゆうゆう大学」での最後の講座をご担当させていただく貴重な機会に恵まれて感謝いたします。講座では、生前からの相続対策をカードゲームを通じて楽しく学んでいただけるよう工夫しております。みなさま、カードゲームも楽しくされている様子がうかがえる良い会になりました。

最後まで真剣にご清聴いただきありがとうございました。

円満相続に向けて、まだまだ知らないこともあると思います。今後は、終活ノート「全3回で開催!やさしく書ききるエンディングノート講座」も始めます!ぜひご参加ください。

杉本でした(^^)/

【プロが解説】「一番安心できる遺言書」って何?公正証書遺言のメリットと注意点

皆様、こんにちは!ファイナンシャルプランナー・行政書士の末藤です。

「大切な家族のために遺言書を残したいけれど、自分で書くのは不備がありそうで不安……」そんな方に一番におすすめしているのが、「公正証書遺言(こうせいしょうしょいごん)」という方法です。

今回は、なぜこの方法が「最も確実」と言われるのか、その理由と基本的な注意点を分かりやすく解説します。

1. 公正証書遺言が「安心」な4つの理由

公正証書遺言は、法律の専門家である「公証人」が関わって作成する遺言書です。そのため、自分一人で書く遺言書にはない強力なメリットがあります。

- 「無効」になるリスクがほぼゼロ: 法律のプロが内容をチェックして作成するため、書き方のミスで遺言が無効になる心配がありません。

- 紛失や書き換えの心配がない: 遺言書の原本は公証役場で厳重に保管されます。データでも保存される仕組みがあるため、火災や紛失でなくなる心配もありません。

- 裁判所の手続き(検認)が不要: 亡くなった後、通常なら必要な「裁判所での確認手続き」をスキップして、すぐに相続の手続きに入ることができます。

- 字が書けなくても大丈夫: 体調やケガなどで文字が書けない方でも、公証人に口頭で伝えることで作成が可能です。

2. 知っておきたい「少し大変なところ」

メリットの多い公正証書遺言ですが、事前に知っておくべきハードルもいくつかあります。

- 費用がかかる: 財産の額に応じて、公証役場に支払う手数料が必要になります。

- 協力者が2人必要: 作成の場に、「証人」と呼ばれる立ち会い人が2人必要です。ただし、家族や利害関係のある人は証人になれません。

- 手間がかかる: 公証役場へ足を運ぶ必要があります。(※病気などで外出が難しい場合は、公証人に自宅や病院へ来てもらうことも可能ですが、実費がかかります。)

3. 作成までの大まかな流れと準備するもの

いきなり公証役場へ行くのではなく、まずは以下のような準備を整えるのがスムーズです。

- 証人(2人)を決める: 信頼できる知人や、守秘義務のある専門家に依頼します。

- 必要書類を揃える: 本人の印鑑証明書や実印、家族関係がわかる戸籍、不動産がある場合はその証明書などを用意します,。

- 公証人と打ち合わせ: 誰に何を譲りたいかを伝えて、原案を作ってもらいます。(法律の専門家に原案を作ってもらってもよいでしょう。)

- 当日: 証人と一緒に公証役場へ行き、内容を確認して署名・押印をすれば完成です。

【まとめ】

公正証書遺言は、準備に少し手間と時間はかかりますが、それ以上に「自分の想いを確実に形にできる」という大きな安心感があります。

「自分の家族にとって、どの方法がベストなの?」と迷われたときは、ぜひお気軽にご相談ください。

書類の準備から公証人との調整まで、しっかりとサポートさせていただきます!

さくらで修活を開催しました!!

”さくらで修活”の生涯学習の第7回は、『伝えたつもりと伝わったはず…。』というテーマで、RSKラジオパーソナリティの滝沢忠孝氏にご登壇いただきました。

普段の生活の中の何気ない言葉でのやりとりの大切さ。万が一、何かあるかもしれない(よもやまさかの)時の防災、災害時の準備の大切さ。立場によって感情や想いは違うこと。

お話しや、川柳のご紹介、絵本から工夫をしてお話しいただきました。素敵なお話をありがとうございました。

”さくらで修活の生涯学習”は、私自身が、今までにご縁をいただけなかったお話ばかりで、いつも参加してよかったと感謝しております。

人生は最後まで勉強!「自分はよく知っている。わからないことはない。」とは言わず、また、人生の先輩ばかりがいつも教える立場というのも違うと思います。みなさん違う経験をして生きています。生まれた場所、時代、家族構成、性別、職業、友達により、同じ人生はないのです。

年下だからと馬鹿にしないで。年寄りだからと馬鹿にしないで。女性だからと馬鹿にしないで。そういったかたが多いですが、人生が終わる最後までさまざまなことがあり、今の人生が当たり前ではないこと、忘れず一日一日を大切に生きたいですね。

杉本でした(^^)/

後悔しないために!自分で書く遺言書(自筆証書遺言)で絶対に守るべき5つのルール

皆様、こんにちは!ファイナンシャルプランナー・行政書士の末藤です。

「家族のために遺言書を残したいけれど、費用をかけずに自分で書きたい」という方は多いです。自分で書く遺言(自筆証書遺言)は手軽な反面、「書き方のルール」を一つでも破ると無効になるという非常に厳しい側面があります。

せっかくの想いが無駄にならないよう、プロの視点から「これだけは絶対に外せないポイント」を噛み砕いて解説します!

1. 「全文を自分の手で書く」のが大原則

一番大切なルールは、本文すべてを自分の手(自筆)で書くことです。

- PCや代筆はNG: 本文をパソコンで作ったり、家族に代筆してもらったりすると、その時点で遺言書としての効力を失います。

- 録音・動画もNG: 声や映像で残しても、法律上の「遺言書」にはなりません。(ただし、家族へのメッセージとして残しておくのはとても良いことです。)

- 意外な「OK」: 実はカーボン紙を使った複写(コピー)で書く方法や、手が不自由な場合に他人に手を添えてもらって書くこと(本人の意思が確認できる場合)は認められています。

2. 日付は「○月吉日」と書かないで!

遺言書には必ず書いた日付を入れますが、ここにも落とし穴があります。

- 年月日をはっきり書く: 「2026年10月1日」のように、カレンダーで特定できるように書きます。

- 「吉日」は無効: よくある失敗が「令和●年●月吉日」という書き方です。これでは具体的な日が特定できないため、無効になってしまいます。

- なぜ日付が必要?: もし複数の遺言書が出てきた場合、どれが「一番新しい(有効な)ものか」を判断するためです。

3. 名前とハンコは「セット」で考える

「自分が書きました」という証明のために、署名と押印が必要です。

- 署名: 基本は戸籍通りのフルネームですが、本人が特定できればペンネーム等でも有効です。しかし、トラブルを避けるためにも正確な氏名をお勧めします。

- 印鑑: 認印や指印でも法律上は有効ですが、なりすましを防ぐために「実印」を使うのが最も安心です。

- 場所: 名前の横や下だけでなく、封筒の封じ目に押す形でも認められます。

4. 財産リスト(目録)はパソコン作成もOK

以前はすべて手書きが必須でしたが、ルールが緩和され、「財産のリスト」だけはパソコンで作れるようになりました。

| 項目 | 作成方法 | 注意点 |

|---|---|---|

| 遺言の本文 | 必ず手書き | 自分の言葉で書くこと |

| 財産リスト | パソコン・通帳コピー等でもOK | 全ページに署名と押印が必要 |

不動産の場所(地番)や銀行の口座番号などをすべて手書きするのは大変ですが、リスト部分だけならパソコンを使って正確に作ることができます。

5. 財産は「誰が見てもわかるように」書く

せっかく遺言書があっても、どの財産のことか分からないと手続きが止まってしまいます。

- 不動産: 権利証や登記事項証明書を見て、そのまま正確に書き写しましょう。

- 銀行: 「〇〇銀行 〇〇支店 口座番号」まで詳しく記載してください。

- 筆記用具: 鉛筆は消えたり改ざんされたりする恐れがあるため、ボールペンや万年筆を使うのが鉄則です。

【プロからのアドバイス】 自筆の遺言書は、「見つけてもらえない」「誰かに隠される」といったリスクもゼロではありません。 せっかく書いた大切な書類ですから、確実に見つけてもらえるように専門家に保管を依頼したり、法務局の保管制度を使うのも良いですね!

遺言書は読みやすい字で丁寧に作成したりすることを心がけましょう。

あなたの想いを確実に家族へ届けるために、まずは一つひとつのルールを丁寧に確認することから始めてみてくださいね!

(※個別のケースについては、お気軽にご相談ください。)

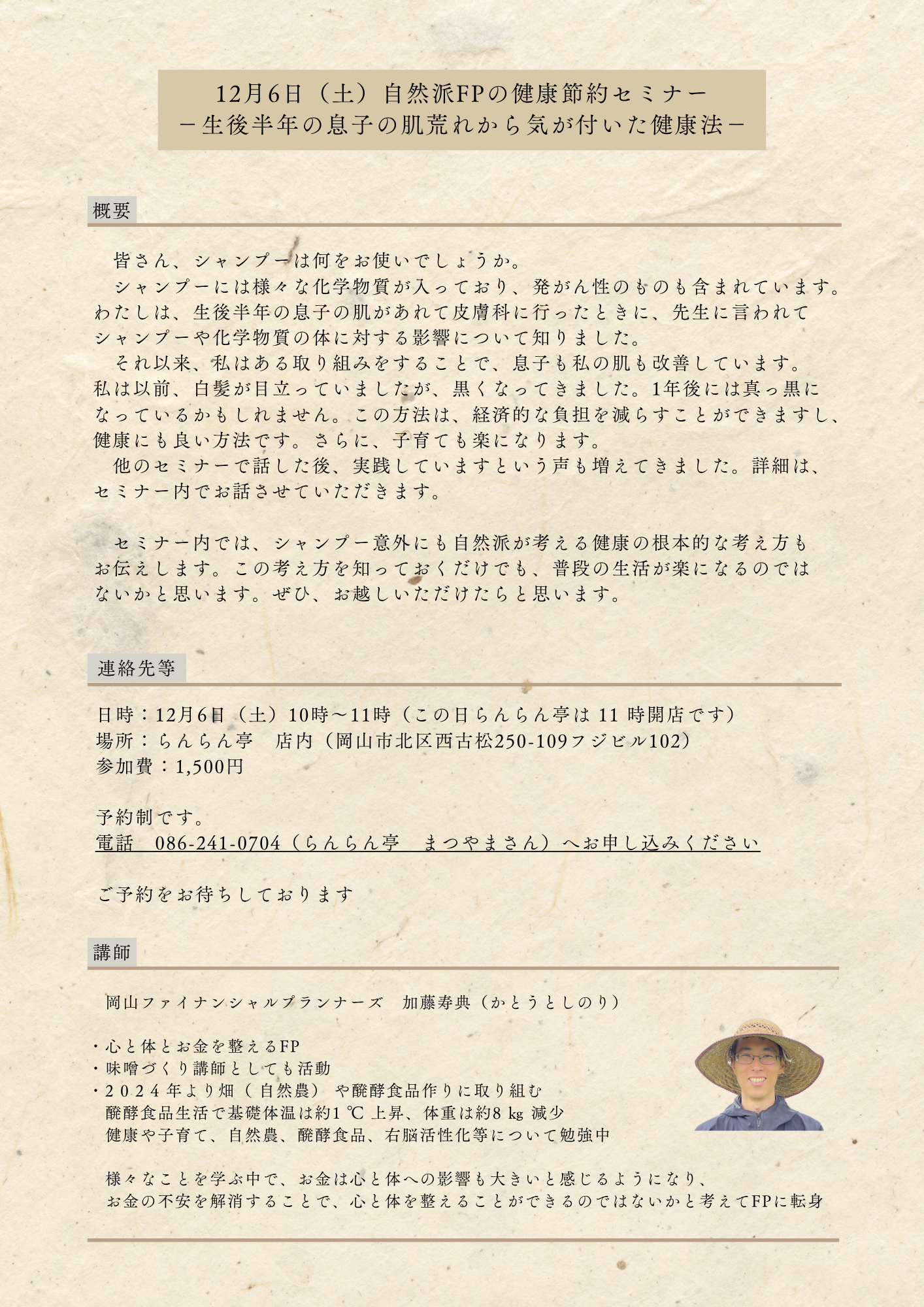

12月6日(土)らんらん亭さんで健康節約セミナー開催

自然食品店のらんらん亭さんとご縁があり、健康節約セミナーを開催することになりました。

自然派FPとして健康や節約についてお話させていただきます。健康のことでなんとなく疑問に思っていたことが解消に繋がるかもしれません。節約にもなり、家計への負担を減らすこともできます。ご参加お待ちしております。

日時:12月6日(土)10時~11時 参加費:1,500円

場所:らんらん亭 店内(岡山市北区西古松250-109フジビル102)

申し込み:086-241-0704(らんらん亭 まつやまさん ※予約制)

加藤寿典

【お客様からのご質問】夫婦で一つの遺言書は作れる?知っておきたい「共同遺言」のルールと注意点

皆様、こんにちは!ファイナンシャルプランナー・行政書士の末藤です。

先日、多くの方が疑問に感じるテーマについて、あるご夫婦からご相談をいただきました。

それは、「(夫婦どちらかに万一のことがあった場合に備えて、)同一の書面で『先に死亡した者が他方に財産を相続させる』という夫婦共同の遺言をすることはできますか?」というものです。

結論から申し上げると、日本の法律では「二人以上の者が同一の証書で遺言をすること」は原則としてできません(民法第975条)。

今回は、この「共同遺言の禁止」について、なぜ禁止されているのか、そして夫婦で安全に遺言を残すための方法を詳しく解説します。

1. 共同遺言とは?なぜ禁止されているの?

二人以上の人が同一の証書を用いて遺言をすることを「共同遺言」といいます。

民法第975条によって、この共同遺言は禁止されています。

●●● 共同遺言の3つのパターン(すべて禁止されます)●●●

共同遺言には主に以下の3種類があると考えられています。

1. 独立遺言型:夫婦が同一の用紙を使用しつつも、それぞれ自分の財産の処分について別々に遺言をする場合。

2. 相互遺贈型:同一の証書を用いて、お互いの死亡を条件に財産を遺贈しあうことを定める場合。

3. 条件連動型:相互に相手の遺言を条件としている場合(例:夫の遺言が失効すれば妻の遺言も失効すると定める)。

★ 共同遺言が禁止される主な理由 ★

なぜ共同で遺言書を作成することが認められないのでしょうか。これには、遺言制度の根幹に関わる重要な理由があります。

1. 遺言自由の原則の危険性:遺言は本来、遺言者一人ひとりの自由な意思に基づいて行われるべきものです。共同で行うことを認めてしまうと、相互に影響を受け、自由な意思に基づいて遺言ができなくなる危険性があるためです。

2. 撤回に関する問題:遺言者は、自分の遺言をいつでも自由に撤回できます。しかし、共同遺言の場合、そのうちの一人が撤回しようとした場合、どのように処理すべきかという問題が生じます。

3. 方式違反や無効の問題:共同遺言者の一方の遺言に方式違反などの無効事由があった場合、他方の遺言が有効なのかどうかについて問題が生じることも理由とされています。

2. 「共同遺言ではない」と判断されるケースと実務上のアドバイス

同一の証書を使うと共同遺言となり無効になるリスクがありますが、実務上は、形式的に共同遺言のように見えても有効とされる場合や、そもそも共同遺言に該当しないケースがあります。

共同遺言に該当せず、有効となるケース

【別々の証書に記載した場合】

共同遺言の要件は「同一の証書」を用いることです。そのため、夫婦それぞれが別々の証書を用いて作成した場合は、そもそも共同遺言には該当せず、それぞれの遺言が別々のものとして有効になります。

【独立した遺言証書を同一の封筒に入れた場合】

別々に作成された自筆の遺言証書を一つの封筒に入れたとしても、「同一の証書に遺言がなされたわけではない」ため、共同遺言には該当せず有効です。

実務における最善のアドバイス

形式的に共同遺言に見えても内容的に単独遺言と評価できれば無効にならない可能性はありますが、無効になるリスクを完全に避けるためには、夫婦であっても必ず別々に遺言書を作成すべきです。

遺言書を作成する際は、ご夫婦の意思を反映させることはもちろん重要ですが、法的な形式が整っていないと、残されたご家族が困ることになりかねません。安全かつ確実に財産を託すために、それぞれが独立した遺言書を用意することをお勧めします。

**【まとめ】**

遺言は、あなたの自由な意思を反映させる大切な手段です。その自由と確実性を守るために、「同一の証書に二人以上の遺言を記載してはいけない」というルールが設けられているのです。

夫婦で遺言を作成する際の鉄則は、「別々の用紙で、別々に作成すること」です。

ご自身の遺言が確実に有効となるよう、作成方式には十分にご注意ください。

【家系図をつくる意味】

先日、真備公民館のセミナーで家系図の作り方のお話をしました。

相続の遺産分割協議や遺言作成で相続人全体を整理したい場合などに家系図を作ることがあります。このように実務面で必要な場合に、家系図を作られる方が多いと思いますが、私は家系図作成にもっと大事なことがあるように思います。

家系図をつくることでご先祖様の名前だけでなく、親戚同士の成り立ちを知ることができます。登記簿謄本を調べることで、土地の歴史を知ることもできます。家系図と土地の歴史を調べることでご先祖様の想いを感じることができるのではないかと思います。

近年は、相続する際に金銭面に目を向けるケースが多いですが、金銭面だけでその土地を売却しても良いのでしょうか。もしかしたら先祖代々引き継いだ土地かもしれません。もし、そのことを知ることで後世に繋いでいきたいという思いが芽生えるかもしれません。金銭面だけを見て相続対策をするのではなく、ご先祖様の想いや後世へ引き継ぐことも検討したうえで相続の準備を進めてみてはいかがでしょうか。

現在は、市役所等で誰でも簡単に明治19年式までの戸籍謄本を取得できます。自分で家系図を簡単に作成でき、4、5代程度までなら遡ることができます。それ以上遡る場合は、菩提寺の墓や過去帳を調べる必要がありますが、家系図作成を専門にされている方もいらっしゃいます。興味のある方は尋ねられても良いかと思います。

「争族」を避ける遺言書の書き方:専門家が教える確実な財産の特定と「検認回避」の最善策

確実な「最後のメッセージ」を届けるために

皆さん、こんにちは!

相続ドックの末藤です。

突然ですが、皆さんは「遺言書」について考えたことがありますか?

遺言書は、ご自身の大切なご家族への「最後のメッセージ」であり、残されたご家族がスムーズにその後の手続きを進め、争うことなく安心して暮らしていくための、とても大切な準備です。

前回は遺言書の基本的な種類と特徴について解説しましたが、今回は一歩踏み込んで、「せっかく作成した遺言書を確実に実行し、後々の争いを未然に防ぐ」ための具体的な方策に焦点を当てます。

残念ながら、民法に定められた形式を満たしていないと、その遺言は無効になってしまうこともあります。ご自身の想いを確実に実現し、ご家族の負担を最小限にするための具体的な準備を確認しましょう。

1.「争いを防ぐ」ための専門的な書き方:なぜ専門家が必要なのか

「遺言書は自分で書けるから大丈夫」と思いがちですが、専門家のアドバイスは、より確実で、ご自身の想いを正確に伝える遺言書を作成するために不可欠です。

★ 専門用語を正しく使い、解釈の争いを回避する

遺言の文言の意味が不明な場合には効力が生じないおそれもあります。

できる限り疑義が生じないように法律用語を用いるべきです。

例えば、単に「土地をあげる」と記載するのではなく、「土地を相続させる」あるいは「土地を遺贈する」といった専門用語を正しく使うことで、後々の解釈の争いを未然に防ぐことができます。

★ 財産を正確に特定し、漏れをなくす

誰にどの財産を相続させるか、遺贈するかについて間違って記載されたり、財産の一部が漏れてしまったりすると、せっかく遺言をしても不本意な結果となってしまいます。

専門家は、不動産や預貯金、株式などの財産を、登記簿謄本の記載通りに明確に記載できるようサポートします。

- 不動産: 登記事項証明書を確認して、所在、地番等明確に記載します。

- 金融財産: 預貯金については金融機関名、支店名、口座番号等によって特定できるように記載します。

- 財産目録の作成支援: 不動産等の資産のみならず、借入金などの負債も含めた、正確で漏れのない財産目録の作成もお手伝いします。

(財産目録については、自筆証書遺言であっても自筆である必要はなく、通帳のコピーなどを添付する方法でも良いとされていますが、その場合は毎葉に署名、押印が必要になります。)

★ 最適な方式を選択する

お客様一人ひとりの状況や財産の内容に合わせて、どの遺言書の方式が一番適しているかを判断し、アドバイスします。

2.残された家族の負担を大きく軽減する「検認回避」と「遺言執行者」の活用

遺言書が残されていても、その方式によっては、家庭裁判所での「検認(けんにん)」という手続きが必要となり、時間や手間がかかってしまいます。

この負担を避け、相続手続きを迅速かつ円滑に進めるための具体的な方法をご紹介します。

★ 検認を不要にする二つの確実な方法

自筆証書遺言や秘密証書遺言は、原則として家庭裁判所の検認が必要ですが、以下の方法を採れば、検認の手続きを回避できます。

| 方式 | 検認の要否 | 特徴とメリット |

|---|---|---|

| 公正証書遺言 | 不要 | 公証役場の公証人が関与するため、無効になるリスクが非常に低い、最も確実で安心できる方法です。原本が公証役場に保管されるため、紛失や偽造・変造の心配もありません。 |

| 自筆証書遺言 | 原則必要 | 法務局の「遺言書保管所」に預けている場合は検認が不要です。手軽に作成できる自筆証書遺言の良さを保ちつつ、紛失や偽造・変造のリスクを防ぎ、手続きを迅速化できます。 |

★ 遺言執行者を指定し、手続きの迅速化を図る

遺言書の中で「遺言執行者」を指定しておけば、相続が発生した後の手続き(預貯金の解約や不動産の名義変更など)をスムーズに進められます。執行者が手続きを担うことで、残されたご家族の負担を大きく軽減し、迅速な相続手続きが期待できます。

- 相続人が一人の場合でも重要: 法定相続人が1人の場合でも、残された相続人が相続手続を行うために必要な書類を取得したり、多くの時間を費やさなければならないことがあります。相続人が海外で仕事をしているなど、迅速な対応が困難な状況では、遺言執行者に相続手続を行ってもらうことで、相続人の負担を軽減し手続きを容易に行うことができます。

- この場合、特に検認手続が不要な公正証書遺言をお勧めします。また、相続人に意思能力が認められない場合でも、遺言執行者がいることで、迅速な相続手続が期待できます。

3.公正証書遺言の最新情報:デジタル化による利便性向上

公正証書遺言は、最も確実な方法として推奨されますが、近年、その手続きの利便性がさらに向上しています。

「民事関係手続等における情報通信技術の活用等の推進を図るための関係法律の整備に関する法律」による改正により、公正証書作成に係る一連の手続についてデジタル化が図られています(令和7年10月1日施行!)。

具体的には、オンラインでの申請や、公証人が申出を相当と認める場合にウェブ会議の方法での陳述や内容確認が可能になります。さらに、公正証書の原本の作成・保存が電磁的記録によることが原則となり、利便性が向上しています。

まとめ:未来の安心のために、今できる最善の準備を

遺言書は、ご自身の未来だけでなく、ご家族の未来への「思いやり」の形です。せっかく作成しても、無効になってしまったり、内容が不明確なために争いの種になってしまっては、ご自身の想いが伝わりません。

遺言をする際には、専門家に相談をして、3つの方法(自筆証書遺言、公正証書遺言、秘密証書遺言)のうちどの方法を選択するのがよいか、遺言の各条項をどのように記載するのがよいか十分に検討することをお勧めします。

「どんな遺言書が良いのだろう?」「うちの場合はどうしたらいいの?」など、少しでも遺言書についてお考えでしたら、まずは一度、相続ドックまでお気軽にご相談ください。

未来の安心のために、私たちと一緒に最善の準備を始めましょう!

もしもの時に備える!後悔しない「遺言書」作成で家族に安心を贈るには?

皆さんは「遺言書」について考えたことがありますか?「まだ早い」「うちは揉めることなんてないから大丈夫」と思われている方もいらっしゃるかもしれませんね。

しかし、遺言書は、ご自身の大切なご家族への「最後のメッセージ」であり、残されたご家族がスムーズにその後の手続きを進め、争うことなく安心して暮らしていくための、とても大切な準備です。

もし、遺言書がない場合、民法に定められたルール(法定相続)に従って遺産が分けられるのが原則です。ただ、「お世話になったあの人に財産を残したい」「相続人が一人しかいないけれど、残された家族に手間をかけさせたくない」といった、ご自身の想いを実現するためには、遺言書が必要不可欠なのです。

そして、せっかく遺言書を作成しても、民法に定められた形式を満たしていないと、残念ながらその遺言は無効になってしまうこともあります。

今回は、遺言書の種類とその選び方のポイントを、分かりやすく解説します。

皆さまもこの記事を参考に、是非準備してみてください。

——————————————————————————–

遺言書の種類と、それぞれの「良い点・注意点」

遺言書には、主に3つの方式があります。それぞれの特徴を知って、ご自身の状況や目的に合った最適な方法を選びましょう。

1. 自分で書く「自筆証書遺言」

◦ 【良い点】

▪ 最も手軽で、作成費用がほとんどかかりません。

▪ ご家族に内容を知られることなく、秘密に作成・保管できます。

◦ 【注意点】

▪ 遺言書の「全文」「日付」「氏名」を、すべてご自身で書く必要があります(パソコンでの作成は原則として認められません)。ただし、財産目録については、通帳のコピーなどを添付することも可能ですが、その場合は目録の全てのページに署名・押印が必要です。

▪ 書き方に不備があると無効になったり、紛失・偽造・変造のリスクがあります。

▪ 遺言書の執行には、原則として家庭裁判所での「検認(けんにん)」という手続きが必要になります(法務局の「遺言書保管所」に預けている場合は不要です)。

2. 公証役場で作成する「公正証書遺言」

◦ 【良い点】

▪ 公証役場の公証人が関与して作成するため、法律の専門家が内容を確認してくれます。そのため、無効になるリスクが非常に低い、最も確実で安心できる方法と言えます。

▪ 原本が公証役場に保管されるので、紛失や偽造・変造の心配がありません。

▪ 家庭裁判所の「検認」が不要なので、相続手続きを非常にスムーズに進められます。

▪ 最近では、オンラインでの申請やウェブ会議の利用、電子記録での作成・保存といったデジタル化も進んでおり、手続きの利便性が向上しています。

◦ 【注意点】

▪ 作成に費用がかかります。

▪ 公証役場に出向く必要があり、証人2人以上の立ち会いも必要です。(ただし、病気などで出向けない場合は、公証人に自宅や病院に来てもらうこともできます。)

3. 内容を秘密にできる「秘密証書遺言」

◦ 【良い点】

▪ 遺言書があることは明らかにしながら、遺言の内容を他人に秘密にできます。

▪ 本文を自分で書かなくても作成可能です(代筆やパソコンでの作成も可能)。

◦ 【注意点】

▪ 遺言の内容について公証人が関与しないため、後で解釈に問題が生じる可能性があります。

▪ 家庭裁判所での「検認」が必要です。

——————————————————————————–

なぜ専門家と一緒に遺言書を作るべきなのか?

「遺言書は自分で書けるから大丈夫」と思いがちですが、専門家のアドバイスは、より確実で、ご自身の想いを正確に伝える遺言書作成のために不可欠です。

• 最適な方式の選択: お客様一人ひとりの状況や財産の内容に合わせて、どの遺言書の方式が一番適しているかを判断し、アドバイスします。

• 不明確な表現の回避: 「土地をあげる」ではなく「土地を相続させる」「土地を遺贈する」といった専門用語を正しく使うことで、後々の解釈の争いを未然に防ぎます。

• 財産の正確な特定: 不動産や預貯金、株式など、どの財産を誰にどのように残したいかを、登記簿謄本の記載通りに明確に記載できるようサポートします。

• 「遺言執行者」の指定: 遺言書の中で「遺言執行者」を指定しておけば、相続が発生した後の手続き(預貯金の解約や不動産の名義変更など)をスムーズに進められます。これにより、残されたご家族の負担を大きく軽減し、迅速な相続手続きが期待できます。特に相続人がお一人だけの場合でも、手続きの迅速化に大いに役立ちます。

• 財産目録の作成支援: 不動産や預貯金、株式などの資産だけでなく、借入金などの負債も含めた、正確で漏れのない財産目録の作成をお手伝いします。

——————————————————————————–

まとめ:未来の安心のために、今できること

遺言書は、ご自身の未来だけでなく、ご家族の未来への「思いやり」の形です。せっかく作成しても、無効になってしまったり、内容が不明確なために争いの種になってしまっては、ご自身の想いが伝わりません。

私たちの事務所では、お客様一人ひとりのご意向やご家族の状況を丁寧にヒアリングし、「争いを防ぎ、ご自身の想いを確かに次世代に繋ぐ」ための遺言書作成を全面的にサポートいたします。

漠然としたお悩みでも構いません。

「どんな遺言書が良いのだろう?」「うちの場合はどうしたらいいの?」など、少しでも遺言書についてお考えでしたら、まずは一度、お気軽にご相談ください。

未来の安心のために、私たちと一緒に最善の準備を始めましょう。

« Older Entries