Posts Tagged ‘FP’

もしもの時に備える!後悔しない「遺言書」作成で家族に安心を贈るには?

皆さんは「遺言書」について考えたことがありますか?「まだ早い」「うちは揉めることなんてないから大丈夫」と思われている方もいらっしゃるかもしれませんね。

しかし、遺言書は、ご自身の大切なご家族への「最後のメッセージ」であり、残されたご家族がスムーズにその後の手続きを進め、争うことなく安心して暮らしていくための、とても大切な準備です。

もし、遺言書がない場合、民法に定められたルール(法定相続)に従って遺産が分けられるのが原則です。ただ、「お世話になったあの人に財産を残したい」「相続人が一人しかいないけれど、残された家族に手間をかけさせたくない」といった、ご自身の想いを実現するためには、遺言書が必要不可欠なのです。

そして、せっかく遺言書を作成しても、民法に定められた形式を満たしていないと、残念ながらその遺言は無効になってしまうこともあります。

今回は、遺言書の種類とその選び方のポイントを、分かりやすく解説します。

皆さまもこの記事を参考に、是非準備してみてください。

——————————————————————————–

遺言書の種類と、それぞれの「良い点・注意点」

遺言書には、主に3つの方式があります。それぞれの特徴を知って、ご自身の状況や目的に合った最適な方法を選びましょう。

1. 自分で書く「自筆証書遺言」

◦ 【良い点】

▪ 最も手軽で、作成費用がほとんどかかりません。

▪ ご家族に内容を知られることなく、秘密に作成・保管できます。

◦ 【注意点】

▪ 遺言書の「全文」「日付」「氏名」を、すべてご自身で書く必要があります(パソコンでの作成は原則として認められません)。ただし、財産目録については、通帳のコピーなどを添付することも可能ですが、その場合は目録の全てのページに署名・押印が必要です。

▪ 書き方に不備があると無効になったり、紛失・偽造・変造のリスクがあります。

▪ 遺言書の執行には、原則として家庭裁判所での「検認(けんにん)」という手続きが必要になります(法務局の「遺言書保管所」に預けている場合は不要です)。

2. 公証役場で作成する「公正証書遺言」

◦ 【良い点】

▪ 公証役場の公証人が関与して作成するため、法律の専門家が内容を確認してくれます。そのため、無効になるリスクが非常に低い、最も確実で安心できる方法と言えます。

▪ 原本が公証役場に保管されるので、紛失や偽造・変造の心配がありません。

▪ 家庭裁判所の「検認」が不要なので、相続手続きを非常にスムーズに進められます。

▪ 最近では、オンラインでの申請やウェブ会議の利用、電子記録での作成・保存といったデジタル化も進んでおり、手続きの利便性が向上しています。

◦ 【注意点】

▪ 作成に費用がかかります。

▪ 公証役場に出向く必要があり、証人2人以上の立ち会いも必要です。(ただし、病気などで出向けない場合は、公証人に自宅や病院に来てもらうこともできます。)

3. 内容を秘密にできる「秘密証書遺言」

◦ 【良い点】

▪ 遺言書があることは明らかにしながら、遺言の内容を他人に秘密にできます。

▪ 本文を自分で書かなくても作成可能です(代筆やパソコンでの作成も可能)。

◦ 【注意点】

▪ 遺言の内容について公証人が関与しないため、後で解釈に問題が生じる可能性があります。

▪ 家庭裁判所での「検認」が必要です。

——————————————————————————–

なぜ専門家と一緒に遺言書を作るべきなのか?

「遺言書は自分で書けるから大丈夫」と思いがちですが、専門家のアドバイスは、より確実で、ご自身の想いを正確に伝える遺言書作成のために不可欠です。

• 最適な方式の選択: お客様一人ひとりの状況や財産の内容に合わせて、どの遺言書の方式が一番適しているかを判断し、アドバイスします。

• 不明確な表現の回避: 「土地をあげる」ではなく「土地を相続させる」「土地を遺贈する」といった専門用語を正しく使うことで、後々の解釈の争いを未然に防ぎます。

• 財産の正確な特定: 不動産や預貯金、株式など、どの財産を誰にどのように残したいかを、登記簿謄本の記載通りに明確に記載できるようサポートします。

• 「遺言執行者」の指定: 遺言書の中で「遺言執行者」を指定しておけば、相続が発生した後の手続き(預貯金の解約や不動産の名義変更など)をスムーズに進められます。これにより、残されたご家族の負担を大きく軽減し、迅速な相続手続きが期待できます。特に相続人がお一人だけの場合でも、手続きの迅速化に大いに役立ちます。

• 財産目録の作成支援: 不動産や預貯金、株式などの資産だけでなく、借入金などの負債も含めた、正確で漏れのない財産目録の作成をお手伝いします。

——————————————————————————–

まとめ:未来の安心のために、今できること

遺言書は、ご自身の未来だけでなく、ご家族の未来への「思いやり」の形です。せっかく作成しても、無効になってしまったり、内容が不明確なために争いの種になってしまっては、ご自身の想いが伝わりません。

私たちの事務所では、お客様一人ひとりのご意向やご家族の状況を丁寧にヒアリングし、「争いを防ぎ、ご自身の想いを確かに次世代に繋ぐ」ための遺言書作成を全面的にサポートいたします。

漠然としたお悩みでも構いません。

「どんな遺言書が良いのだろう?」「うちの場合はどうしたらいいの?」など、少しでも遺言書についてお考えでしたら、まずは一度、お気軽にご相談ください。

未来の安心のために、私たちと一緒に最善の準備を始めましょう。

年金制度改正法案の成立で・・

次回の年金支給日は8月15日。

「みんなはどんな風に年金生活を送っているんだろう?」と、ふと気になる方もいるのではないでしょうか。

今回は、総務省の家計調査など最新データをもとに、65歳以上の無職夫婦世帯の家計状況や平均年金額、貯蓄の内訳を解説するとともに、2025年に成立した年金制度改正のポイントをわかりやすくご紹介します。

「いつから変わるの?何が変わるの?」といった素朴な疑問にもお答えしながら、今後の資金計画を見直すきっかけとしてご活用いただければ幸いです。

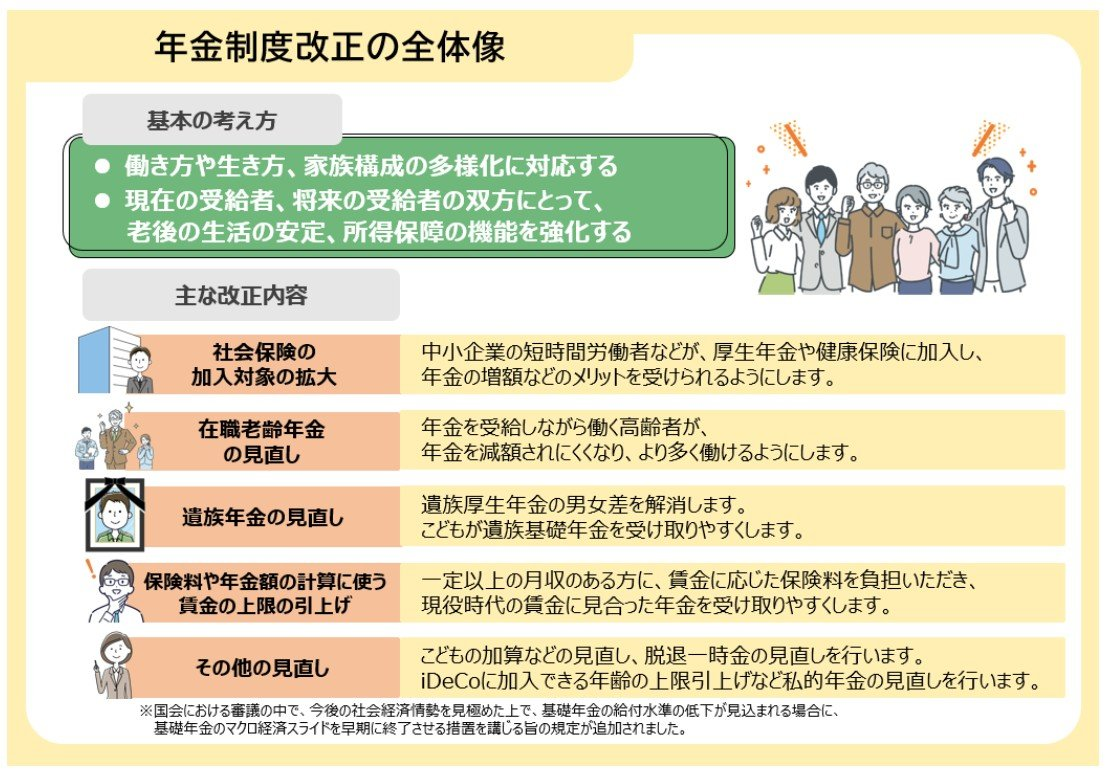

1.【年金制度の改正】いつから?何がどう変わる?ポイント解説

2025年6月13日に「年金制度改正法」が成立しました。

この改正は、働き方の多様化や家族構成の変化に対応するもので、老後の生活をより安定させるための支援強化や、私的年金制度の見直しなどが盛り込まれています。

主な改正内容を整理してみましょう。

- 社会保険の対象範囲が広がる

短時間労働者への適用条件が緩和され、「年収106万円の壁」が解消される方向へ。 - 在職老齢年金の支給基準を緩和

支給停止の基準額が「月51万円 → 月62万円」に大幅緩和(2025年度は月51万円)。 - 遺族年金制度の見直し

男女間の格差が是正され、子どもが遺族基礎年金を受け取りやすくなる。 - 保険料・年金額の基準となる賃金の上限引き上げ

標準報酬月額の上限が65万円から75万円へ段階的にアップ。 - 私的年金制度の強化

iDeCoの加入年齢が引き上げられ、企業型DCの拠出限度も拡充へ(いずれも数年内に実施予定)。

これらの改正は、公的年金が「働き方」や「ライフプラン」と密接に関わっていることをあらためて示しています。

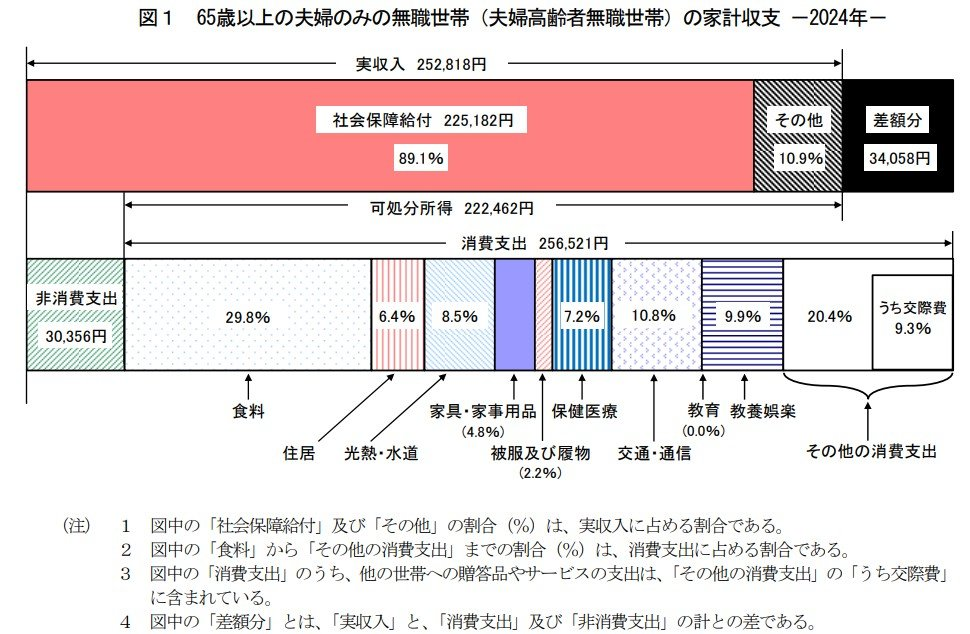

2.【65歳以上の無職夫婦世帯】年金だけで暮らせるの?

総務省が発表した「2024年家計調査」によると、65歳以上の無職夫婦世帯の月平均収入は25万2818円。

そのうちおよそ9割、22万5182円は年金などの社会保障給付です。

出所:総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

■支出の内訳(2024年)

- 消費支出:25万6521円

- 非消費支出(税金・社会保険料など):3万356円

- 合計支出:28万6877円

もっとも大きい支出項目は食費(7万6352円)で、エンゲル係数は29.8%。

その結果、毎月の赤字は3万4058円にのぼります。赤字分は主に貯蓄を切り崩すことで補われていると考えられます。

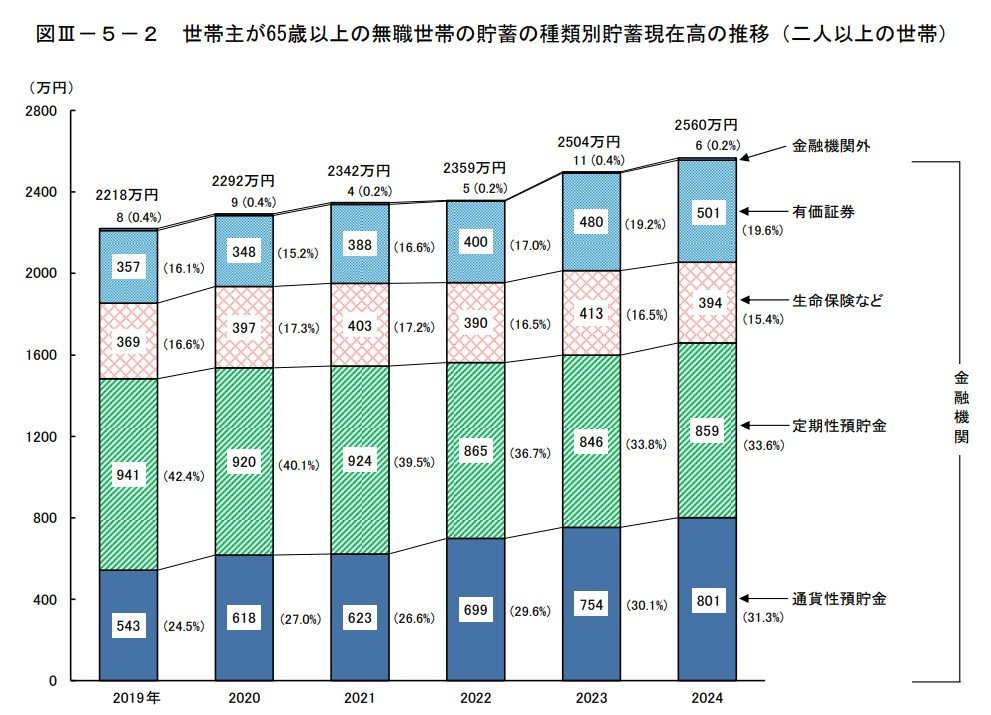

3. 【シニア世帯の貯蓄】増えている?資産の中身はどう変化?

65歳以上の無職夫婦世帯の貯蓄額はここ数年で増加傾向にあります。

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

■平均貯蓄額の推移(二人以上世帯)

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

- 2024年:2560万円

特にこの5年間で、342万円増加していることがわかります。

■資産構成の変化(2019年 → 2024年)

増えた資産

- 普通預金などの通貨性預貯金:+258万円(543万円 → 801万円)

- 有価証券(株や投資信託):+144万円(357万円 → 501万円)

減った資産

- 定期預金などの定期性預貯金:▲82万円(941万円 → 859万円)

つまり、「定期預金から普通預金・投資商品へ」というように、資産の置き方にも変化が出てきています。

4.【年金額の現実】国民年金と厚生年金、その平均と男女差

厚生労働省「令和5年度年金事業の概況」によると、年金額には大きな個人差があります。

ここでは65歳以上が受け取る年金の平均額を見てみましょう。

■国民年金(老齢基礎年金のみ)

- 平均:5万7584円

- 男性:5万9965円

- 女性:5万5777円

■厚生年金(基礎年金を含む)

- 平均:14万6429円

- 男性:16万6606円

- 女性:10万7200円

出所:厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

現役時代の加入状況や働き方により、金額にはかなりの開きがあります。

ご自身や配偶者の見込み年金額は「ねんきん定期便」や「ねんきんネット」で早めにチェックしておきましょう。

また、公的年金には遺族年金・障害年金・繰下げ受給などの制度もあるため、若いうちから基本を知っておくことも、将来への備えになります。

5.【これからの暮らしに向けて】年金と貯蓄から考える生活設計と問題点

ただ今回の年金法案の最大の争点であった【基礎年金の底上げ】については次回(2029年)の財政検証を見て判断する、そして判断基準も明確でなく、肝心な部分は全部先送り感が否めません。

もっというと、基礎年金の底上げは(氷河期世代)等の低年金対策として必須という大義名分でしたが、専門家の話によると多くの低年金者は保険料の未納や滞納期間等でそもそも基礎年金が満額受給では無い為、基礎年金の底上げをしたとて、あまり給付が増えないどころか逆に高所得者や高年金層を含む全加入者の年金を引き上げる為に国庫負担の追加財源を投入する結果なんて事になるぐらいなら別の形(生活保障や住宅政策等)の方が効果があるのでは!というご意見は、成る程!と思いました。

とはいうものの、今回ご紹介したように、年金生活は毎月3万円以上の赤字という現実があります。

一方で、貯蓄は年々増加傾向にあり、資産運用や資産の持ち方にも変化が見られます。

老後の生活を安定させるには、年金だけに頼らず、自身の貯蓄や資産、私的年金の活用を含めたトータルでの備えが必要です。

まずは、自分が将来どれくらい年金を受け取れるかを確認し、世帯単位で家計を見直してみましょう。

将来の不安を「見える化」しておくことで、安心できる老後への第一歩になります。

【相続ドック】一宮公民館の高齢者教室で“裁判所”についてセミナーを行いました!

みなさま、こんにちは!

相続ドック部門長の末藤です。

本日、一宮公民館にて高齢者教室の講師をつとめさせていただきました。

あいにくの雨にもかかわらず、50名以上の方々にご参加いただきました。

参加された方々には感謝申し上げます。

弊社職員の加藤とともに前後半2本立ての内容で実施しましたが、私は前職が裁判所職員ということもあり、“裁判所”の話題をとり上げました。時間の制約があったなかで、皆さま熱心に聴いてくださり、「裁判傍聴に行ってみたくなった」といった好意的なご感想をいただきました。

自分のこれまでの経験を地域のみなさまにお伝えできるのは、大変ありがたい機会です。

館長を始め、一宮公民館のスタッフのみなさまにも御礼申し上げます。

講演活動をしていると、講演後に具体的な相続のお悩みをお伺いすることがあります。

やはり複雑な相続対策に向けて「なにから手をつけていいか分からない」というお悩みが最も多いと実感しています。

相続ドックではファイナンシャルプランナーである我々の知見だけではなく、弁護士、司法書士、税理士等と連携して、みなさまの相続のご不安をワンストップで解決しております。

対策が後手に回ってしまい、事後的な労力とお金が凄いことになってしまったという事例が散見されますので、早めの相続対策をオススメします。

“相続はFPへ!”

相続対策を考えていらっしゃる方は、お早めに弊社相続ドックへお問い合わせください!

岡山ファイナンシャルプランナーズはラジオに出演しています。

皆さま、こんにちは!

相続ドック部門長の末藤です。

梅雨どきでジメジメする日々が続きますが、紫陽花を見に行ったり、美味しいご飯を食べたりと、気分転換ができるといいですね!

さて、弊社では「岡山のエリアを盛り上げていこう!」という想いのもと、各種の取り組みを行っております。高齢者さまの憩いの場をつくろうと始まった“さくらで修活”や、市内各所でのイベントへの出展なども取組みの一環です。

さらに、実はRSK山陽放送さまのラジオにも出演させていただいております。

岡山で長年、音楽を通じた福祉活動に携わってこられたボイスクリエーター松原徹さんとタイアップして、岡山のエリアのヒトやモノを発掘していくという企画の番組です!

この4月から番組がリニューアルして、株式会社重藤組さまや株式会社サンベルコさまとともにエリア起こしをすべく、面白い情報を発信しようと頑張っています。

毎月第4金曜日の午前9時05分から放送の『松原徹の音楽の砦』

みなさまもRSKラジオで是非お聴きください!

※ 次回放送は6月27日です。

※ 7月の放送は第3金曜日(7月18日)となります。

終活・生前整理対策講座報告

いつもありがとうございます!

先日、岡山済生会カルチャーさんで、終活&生前整理一日集中講座を開催致しました!

岡山市SDGsファシリテーターの藤原真由美さんとのコラボでしたが、受講の皆さん全員から大満足の感想を頂きました!

誰しも必ず訪れる人生の卒業・・

それまでに、どれだけの事を遺し、伝え、自分らしく過ごすかという視点と相続が争族にならない為の秘訣を短い時間ではありましたが、時間の限りご案内できました。

またどこかで、開催できたら良いなと思ってます。

ファイナンシャルプランナーであり、終活カウンセラーの中西でした!

山陽新聞社セミナーで講師を担当しました!

皆さま、こんにちは!

相続ドック部門長の末藤です。

ゴールデンウィーク明けで慌ただしい日々が続きますが、いかがお過ごしでしょうか。

GW最終日の5月6日(火)に開催された終活セミナー(山陽新聞社主催、飛鳥グループ協賛)で、

お金の講義を担当させていただきました。

当日は、雨の中の開催だったにもかかわらず、多くの方々にご出席いただきました!

やはり終活に対する関心の高さが伺えますね!

セミナーの内容としましては、『終活と資産形成の賢い両立術』と題して、高齢期のお金の備え方について幅広い観点からお伝えさせていただきました。

新NISAなど、従来からよくある投資についてのお話だけではなく、相続や認知症に対する備え等を重点的にお話したことで、参加者様から「中立公正なスタンスの内容で、大変勉強になった」という嬉しいお言葉を頂戴いたしました。

また、弊社“相続ドック”のご案内をしたところ、皆さま積極的にご質問くださり、チラシもたくさん持ち帰ってくださいました!

今後も“自分のための終活”を広めるべく、頑張っていきたいと想いを新たにしました!

それでは、また次回お目にかかります。

末 藤 丈 晴

「終活」ではなく「修活」へ

入社7年 支え信じてくれたのはやっぱりお客様!

みなさんこんにちは!杉本です。

私がこの岡山ファイナンシャルプランナーズに入社して5月末で丸7年を迎えます。2018年6月1日からFPとしてこちらに入社し、それ以降、ファイナンシャルプランナーとしての仕事を自身で模索し現在まで努めてまいりました。

7年前は、まだファイナンシャルプランナーって何?何が出来るの?というような時代でした。私は、元々、金融機関とは無縁の人間でしたが、日々の生活の中でのお金に関することでの不信感や、第二子出産後に勤めた損害保険会社の生命保険商品を知り、また、乗合代理店で他の保険会社の商品の違いを比較することにより、徐々に、保険販売に対する不信感が自身の中で強くなってまいりました。

そんな中、FP資格を知り、自身が営業をすることをきっかけに徐々にFP資格に興味がわいてきました。勉強していくとそのファイナンシャルプランナーの仕事自身に魅力を感じ、「こんな何もない私だからこそ、お客様の立場に立ったアドバイスが出来るのでは」と、1級資格取得を目指し(残念ながらまだ途中)現在に至ります。

私が一番大事にしたいのは「ライフプラン」

初めてライフプラン提案書をAFP取得の過程で知った時、「なんてすばらしいんだ!」と感動した。これをぜひ、各企業の商品を売りつける目的ではなく、ただ純粋にライフプランを勧めていきたい!と思いました。まず初めに、ライフプランソフト探しです。もちろん有料版の数社のライフプランソフトを比較し、デザインが見いやすく安全、その後のフォロー体制のあるソフトを購入。

まずは、私の周りの甥や姪っこの新婚さん一家や友達、知人に協力依頼をし、無料でライフプラン作成をしていきました。

その後、現岡山ファイナンシャルプランナーズにご縁をいただき、FPとして勤務することになりました。それまで、自分だけで事務所を開こうか?と思っていました。知り合いに紹介された、保険代理店にいくつか面接に行きましたが、保険代理店ではなく、FPとしての仕事は出来ないと感じたからです。

ですが、実際、岡山ファイナンシャルプランナーズでFPとしての仕事(相談業務やライフプラン)での信頼を得るのには数年かかりました。それは、お客さまだけではなく、社内も同じです。ライフプランは有料では難しいだろうという思いは、私の気持ちをへこましましたが、信じて言い続けました。金額は現在と同じ、33,000円(ただし、3パターンも作成していました)です。

そんな中、第1号のお客さまが

そんな中、第1号のお客さまが有料で、ライフプランを作成してくださいました。うれしかったです。私と同じように「有料でのライフプラン作成の必要性」を感じているのだと思いました。それからも徐々にライフプラン作成の依頼は増え続け、自然に保険相談や運用相談にもつながるようになってきました。

元々、ノルマのある営業職は嫌いですし不向きな私ですが、何とかつなげて今があるのだと思います。自分の信じた想いは人に言っても伝わらないことはたくさんあります。ですが、「初めから出来ない」と決めつけるのはどうでしょう?私は、お客さんや仲間、友達や周りの人の想いや希望を大事に出来る人間であり続けれるよう前向きに生きたいと思います。

初めてご相談に来るお客様は、勇気がいると思います。忙しい中、時間を割いて事務所までお越しいただきます。自身のお金の事情をどこまで出来るかわからない人間に話します。そう思うと本当に感謝でいっぱいです。本当にありがとうございます。これからも末永くよろしくお願いいたします。

杉本でした(^^)/

来月から年金は1.9%増額!

年金の増額と振込について

2025年度から、年金額が1.9%増額されることが決定しました。この増額は、2024年度の年金支給額に基づいており、4月分から適用されます。具体的には、老齢基礎年金の満額受給者の月額は、2024年度の6万8,000円から6万9,308円に増加します。夫婦2人分の標準的な年金額も、22万8,372円から23万2,784円に増額されます。

振込のタイミング

年金の振込は、通常、毎月の支給日に行われます。2025年度の年金支給日は、例年通り、4月から始まりますが、具体的な振込日は年金受給者の個別の状況によって異なる場合があります。一般的には、年金受給者には毎年誕生日の近くに「ねんきん定期便」が届き、今後の年金見込額や振込日についての情報が記載されていますので確認してみてくださいね。

年齢別の平均年金額

気になる年金の受給額は、年齢や加入期間、職業によって異なります。厚生年金と国民年金の受給額は以下の通りです。

- 国民年金(自営業やフリーランスなど):

- 60~64歳: 約4万3,094円

- 65~69歳: 約5万7,829円

- 70~74歳: 約5万7,084円

- 75~79歳: 約5万6,205円

- 80歳以上: 約5万6,139円

- 厚生年金(会社員や公務員):

- 60~64歳: 約7万4,688円

- 65~69歳: 約14万4,322円

- 70~74歳: 約14万2,779円

- 75~79歳: 約14万6,092円

- 80歳以上: 約15万4,860円.

このように、厚生年金の受給額は国民年金に比べて高く、特に65歳以上では顕著です。

年金だけでは生活が厳しい現実

最近の調査によると、70歳代の約3割が「年金だけでは日常生活費も払えない」と感じていることが明らかになっています。これは、年金受給額が生活費に対して不足していることを示しています。例えば、65歳以上の夫婦二人世帯の平均的な生活費は毎月約25万円とされており、年金だけでは賄えないケースが多いのです.

貯蓄の平均額

老後の生活を支えるためには、年金だけでなく貯蓄も重要です。2023年のデータによると、70代以上の世帯の平均貯蓄額は約3,000万円以上とされていますが、これは世帯によって大きく異なります. しかし、貯蓄がない世帯も多く、年金だけでは生活が成り立たないという現実が浮き彫りになっています。

まとめ

2025年度からの年金増額は、受給者にとって朗報ですが、依然として年金だけでは生活が厳しいという現実があります。特に70歳代の受給者の中には、年金だけでは日常生活費を賄えないと感じている人が多く、貯蓄の重要性が増しています。老後の生活を支えるためには、年金の受給額を増やす方法や、貯蓄を計画的に行うことが求められていますし、元本割れのリスクを十分に理解した上で、資産運用など預貯金以外の方法も選択肢に入れてライフプランを考えては如何でしょうか。

日本の6月消費者物価3.3%上昇

こんにちは お盆は皆さん如何お過ごしでしたか?

今回は日本の経済に関する重要なニュースをお届けします。

2023年の6月、日本の消費者物価が前年同月比で3.3%上昇したと発表されました。

これは、大きな見方をすれば過去数年に渡り低迷していた景気に対して明るい兆しといえるでしょう。

背景

日本経済は、バブル崩壊以降、デフレーションの長期化など様々な課題に直面してきました。

しかし、政府や日本銀行などの対策が徐々に実を結び、景気回復に向けた好材料が増えてきたと言えます。

消費者物価上昇の要因

6月に記録された3.3%の消費者物価上昇は、いくつかの要因によるものとされています。

- エネルギーコストの上昇:世界的なエネルギー価格の上昇が影響し、日本でもエネルギーに依存する産業やサービスの値上げが見られました。

- 需要の回復:新型コロナウイルス感染拡大の影響を受けた消費活動が回復し、需要が増加したことも物価上昇の要因となりました。

- 供給の制約:グローバルな供給チェーンの混乱や物流の問題により、一部の商品や原材料が不足し、価格上昇に繋がりました。

今後の課題

一方で、これからも日本経済が直面する課題には注意が必要です。

- インフレ率のバランス:インフレ率が過度に高まると、物価上昇によって消費者の購買力が低下し、景気回復の阻害要因となる可能性があります。

- 労働市場の改善:経済の回復に伴い、労働市場も改善されることが望まれます。雇用の増加や賃金の向上が、持続的な経済成長に繋がるでしょう。

- 持続可能な成長:経済回復を支えるためには、持続可能な成長が必要です。環境への配慮やイノベーションが経済において重要な要素となります。

6月に記録された3.3%の消費者物価上昇は、日本経済が回復の軌道に乗っていることを示す重要な指標です。しかし、今後も引き続き慎重な対応が求められる時期でもあります。

政府、企業、市民が協力し、持続的な成長と経済の安定に向けて取り組むことが、より豊かな社会の実現に繋がるでしょう。

皆さんの大切な生活を守る我々ファイナンシャルプランナーと一緒に考えていきませんか?

児童手当 該当者は廃止になる!?

先日、お客様からの相談で『夫が独立して会社を設立したのですが、児童手当が無くなるんです!』というお話がありました。

これは先月2022年10月より、夫婦どちらかの目安年収で1200万円以上の世帯で児童手当が廃止となった事が原因です。

対象から外れた子どもは推計で約61万人と各種メディアで報じられています(2021年2月末時点)。

子どもに対する児童手当に所得制限があること、そして今回廃止になることにさまざまな意見が挙がっています。改めて児童手当について見ていきましょう。

児童手当が廃止「夫婦どちらか」年収1200万円以上で

これまで児童手当は、各家庭に以下の金額が支払われていました。

児童手当の月額

- 3歳未満:一律1万5000円

- 3歳以上小学校終了前:1万円(第3子以降は1万5000円)

- 中学生:一律1万円

上記については所得制限があり、夫婦どちらかがモデル世帯で年収960万円以上※になると「特例給付」となり、児童1人当たりで月額一律5000円となります(※児童2人+年収103万円以下の配偶者の場合)。

児童手当の所得制限については、長年さまざまな議論がなされています。

その一つが所得制限の対象となるのが「夫婦どちらか」の年収であり、世帯年収ではないことです。

夫婦のうち片方が目安年収1200万円以上であれば、10月より児童手当が廃止になります。

一方で、夫婦で年収600万円ずつの夫婦には通常通り児童手当が支払われることになります。

同じ世帯年収1200万円であっても、児童手当が支払われる家庭と支払われない家庭があるのです。

児童手当の目的と各家庭による環境の違い

内閣府によれば、児童手当の目的は以下の通りです。

「児童手当は、子ども・子育て支援の適切な実施を図るため、父母その他の保護者が子育てについての第一義的責任を有するという基本的認識の下に、家庭等における生活の安定に寄与するとともに、次代の社会を担う児童の健やかな成長に資することを目的としています。

出所:内閣府「児童手当」

子育ての適切な実施を図るため、家庭等における生活の安定に寄与するとともに、次代の社会を担う児童の健やかな成長に資することを目的とした制度である「児童手当」。

しかしその「生活」は、家庭差が非常に大きいと言えるでしょう。

1人で年収1200万円以上のご家庭の場合、長時間労働など仕事が多忙な方も多く、配偶者は専業主婦(主夫)にならざるを得ない場合もあります。

また、「子どもの人数や、親や子どもの持病、体質、障害の有無」などによっては生活やかかるお金や働き方は大きく異なるでしょう。

家族の人数、育児環境、教育、体質、病気、障害など、子どもにまつわる環境は個人差が大きいもの。

「年収」という括りだけでは見えない、各家庭による事情が子育て家庭にはあるのです。

制度が行動を変えてしまうことも

世帯年収1200万円以上のご家庭では、児童手当が廃止されても、今すぐ生活に支障をきたすわけではない家庭が多いと思われます。

しかし、1人の年収が高いことで、多くの家庭が貰える児童手当が貰えなくなるという仕組みについては、複雑な感情を抱かずにはいられない方も多いでしょう。

時に、制度が人々の行動を変えてしまうこともあります。

たとえばパートで働く方が気にする「年収の壁」のように、社会保険料を払うと手取りが減るため、扶養を抜けないよう就業調整をおこなう方も多くいます。

年収の壁とは制度が違いますが、仕事を頑張ると児童手当が廃止になるという仕組みに対して、さまざまな分野でモチベーションが下がってしまう人も中にはいると考えられるでしょう。

0~15歳には扶養控除もなし

財務省によれば、「子ども手当(平成24年から児童手当へ変更)」の創設とともに、0~15歳の年少扶養親族への扶養控除は廃止されています。

16歳以上(一定要件あり)にはある扶養控除ですが、0~15歳では扶養控除も児童手当もない世帯があることを考えると、疑問を抱く方も多いでしょう。

子どもにまつわる制度について、引き続き動向を注視していきたいですね。

弊社では、不安を安心に換えるサービスを行っております。

是非、初回無料相談からどうぞ。

お申込みはコチラから

« Older Entries Newer Entries »