新年あけましておめでとうございます。本年もどうぞよろしくお願いいたします。

年末年始はいかがお過ごしでしたか。私は実家に帰省し、食べ過ぎてしまいました。岡山に戻り、健康な生活を送れるよう努めています。

健康と言えば自然食品のお店を思い浮かべる方もいらっしゃるのではないかと思いますが、昨年12月6日(土)に自然食品のらんらん亭さんで健康節約セミナーを開催いたしました。

内容を聞いてそんなことがあるのかと驚かれている方や、健康に関する認識を確認されている方など様々でした。後日お会いした方で、お伝えした内容を実践している方がいらっしゃいました。取り組んでいただいて嬉しく思います。

健康と節約を両立できる方法なので物価高への対応ができますし、将来的な医療費抑制にも繋がります。また、どこかでお話しできたらと考えておりますので、ご興味のある方はご参加いただけたらと思います。

らんらん亭さんでは、引き続きセミナーを開催させていただく予定です。内容はその都度変わりますが、ご興味のある方はご参加いただけたらと思います。どうぞよろしくお願いいたします。

加藤寿典

2026年4月より在職老齢年金が改正されます。ポイントをまとめてみたいと思います。

2.改正内容(2026年4月施行)

〇支給停止基準額の引き上げ

3.事例で見る影響

| 収入・年金額 | 改正前(基準51万円) | 改正後(基準62万円) |

| 月給45万円+年金10万円=55万円 | 超過4万円 → 年金2万円カット → 受給額8万円 | 基準未満 → 年金10万円全額受給 |

| 月給50万円+年金15万円=65万円 | 超過14万円 → 年金7万円カット → 受給額8万円 | 超過3万円 → 年金1.5万円カット → 受給額13.5万円 |

4. 改正のメリット

5.注意点・リスク

働きなが年金を受給したい方にとっては良い改正になりますね。

**弊社ではお金にまつわる相談を実施していますので

下記からお気軽にお問い合わせください。

https://okayama-fp.com/consultation.html

By:濱尾

2025年度の税制改正において、所得税の基礎控除に関する重要な変更が行われました。以下に、改正の主なポイントを分かりやすくまとめます。

これにより、合計所得金額が2,350万円以下の個人に対して、基礎控除と給与所得控除を合わせた非課税限度額が大幅に引き上げられます。

以下は、基礎控除と給与所得控除の改正内容を示す簡単な図表です。

| 控除の種類 | 改正前 | 改正後 |

|---|---|---|

| 基礎控除 | 48万円 | 58万円 |

| 給与所得控除 | 55万円 | 65万円 |

| 合計非課税限度額 | 103万円 | 160万円 |

2025年度の税制改正により、基礎控除の額が給与収入に応じて段階的に設定されることになりました。この改正は、特に低所得者層の税負担を軽減することを目的としています。以下に、給与収入に応じた基礎控除の改正金額をまとめます。

| 給与収入 | 基礎控除額 |

|---|---|

| 200万円以下 | 95万円 |

| 200万円超〜475万円以下 | 88万円 |

| 475万円超〜665万円以下 | 68万円 |

| 665万円超〜850万円以下 | 63万円 |

| 850万円超 | 58万円 |

2025年の所得税基礎控除改正は、特に低〜中所得層にとって大きな影響を与える内容となっています。新しい控除額や特定親族特別控除の導入により、家計の負担軽減が期待されます。最新の税制情報をもとに、適切な節税対策を講じることが重要です。

注意点

2025年度の基礎控除の改正には時限的な措置が含まれています。

具体的には、合計所得金額が132万円を超える層に対する基礎控除の引き上げは、令和7年分および令和8年分の2年間のみ適用される時限措置です。以下のように段階的に基礎控除が設定されますが、132万円以下の層に対する基礎控除の引き上げは恒久的な措置となります。

このように、低所得者層に対する配慮から、基礎控除の特例が設けられていますが、高所得者層に対する控除の引き上げは限られた期間に適用されることになります

By:濱尾

ご相談はこちらから!

みなさんこんにちは!杉本です。

私がこの岡山ファイナンシャルプランナーズに入社して5月末で丸7年を迎えます。2018年6月1日からFPとしてこちらに入社し、それ以降、ファイナンシャルプランナーとしての仕事を自身で模索し現在まで努めてまいりました。

7年前は、まだファイナンシャルプランナーって何?何が出来るの?というような時代でした。私は、元々、金融機関とは無縁の人間でしたが、日々の生活の中でのお金に関することでの不信感や、第二子出産後に勤めた損害保険会社の生命保険商品を知り、また、乗合代理店で他の保険会社の商品の違いを比較することにより、徐々に、保険販売に対する不信感が自身の中で強くなってまいりました。

そんな中、FP資格を知り、自身が営業をすることをきっかけに徐々にFP資格に興味がわいてきました。勉強していくとそのファイナンシャルプランナーの仕事自身に魅力を感じ、「こんな何もない私だからこそ、お客様の立場に立ったアドバイスが出来るのでは」と、1級資格取得を目指し(残念ながらまだ途中)現在に至ります。

初めてライフプラン提案書をAFP取得の過程で知った時、「なんてすばらしいんだ!」と感動した。これをぜひ、各企業の商品を売りつける目的ではなく、ただ純粋にライフプランを勧めていきたい!と思いました。まず初めに、ライフプランソフト探しです。もちろん有料版の数社のライフプランソフトを比較し、デザインが見いやすく安全、その後のフォロー体制のあるソフトを購入。

まずは、私の周りの甥や姪っこの新婚さん一家や友達、知人に協力依頼をし、無料でライフプラン作成をしていきました。

その後、現岡山ファイナンシャルプランナーズにご縁をいただき、FPとして勤務することになりました。それまで、自分だけで事務所を開こうか?と思っていました。知り合いに紹介された、保険代理店にいくつか面接に行きましたが、保険代理店ではなく、FPとしての仕事は出来ないと感じたからです。

ですが、実際、岡山ファイナンシャルプランナーズでFPとしての仕事(相談業務やライフプラン)での信頼を得るのには数年かかりました。それは、お客さまだけではなく、社内も同じです。ライフプランは有料では難しいだろうという思いは、私の気持ちをへこましましたが、信じて言い続けました。金額は現在と同じ、33,000円(ただし、3パターンも作成していました)です。

そんな中、第1号のお客さまが有料で、ライフプランを作成してくださいました。うれしかったです。私と同じように「有料でのライフプラン作成の必要性」を感じているのだと思いました。それからも徐々にライフプラン作成の依頼は増え続け、自然に保険相談や運用相談にもつながるようになってきました。

元々、ノルマのある営業職は嫌いですし不向きな私ですが、何とかつなげて今があるのだと思います。自分の信じた想いは人に言っても伝わらないことはたくさんあります。ですが、「初めから出来ない」と決めつけるのはどうでしょう?私は、お客さんや仲間、友達や周りの人の想いや希望を大事に出来る人間であり続けれるよう前向きに生きたいと思います。

初めてご相談に来るお客様は、勇気がいると思います。忙しい中、時間を割いて事務所までお越しいただきます。自身のお金の事情をどこまで出来るかわからない人間に話します。そう思うと本当に感謝でいっぱいです。本当にありがとうございます。これからも末永くよろしくお願いいたします。

杉本でした(^^)/

公的年金額は2年連続で増額されましたが、それを上回る物価上昇が家庭の生活に影響を与えています。シニア世代の生活はどのように支えられているのでしょうか。

特に、若い頃から積み上げてきた貯蓄が老後資金の柱として重要な役割を果たしていると考えられます。

今回は、60代の二人以上世帯を対象に、貯蓄額と年金の受給状況を見ていきます。将来の生活設計の参考に、お付き合いください。

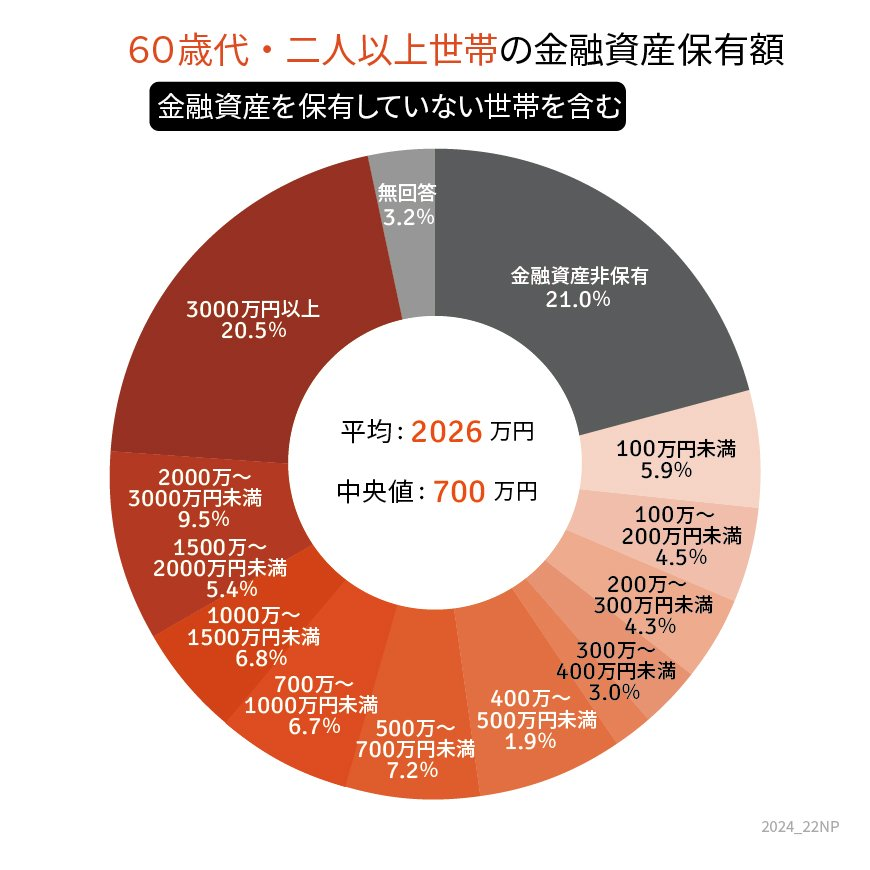

まずは金融広報中央委員会の「家計の金融行動に関する世論調査(令和5年)」を基に、60歳代の二人以上世帯の金融資産保有状況を確認します。

※金融資産には、預貯金以外に株式や投資信託、保険商品なども含まれます。

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]

60歳代の二人以上世帯では、「貯蓄ゼロ」の世帯が5世帯に1世帯という状況ですが、一方で3000万円以上を保有する世帯も同程度存在します。

老後の生活費を支える重要な収入源である年金の状況を、厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」から確認します。

厚生年金は、現役時代の収入や加入期間に基づき計算されるため、個人差があります。一方、国民年金は一律の保険料を納付する仕組みで、受給額の差は比較的小さいです。

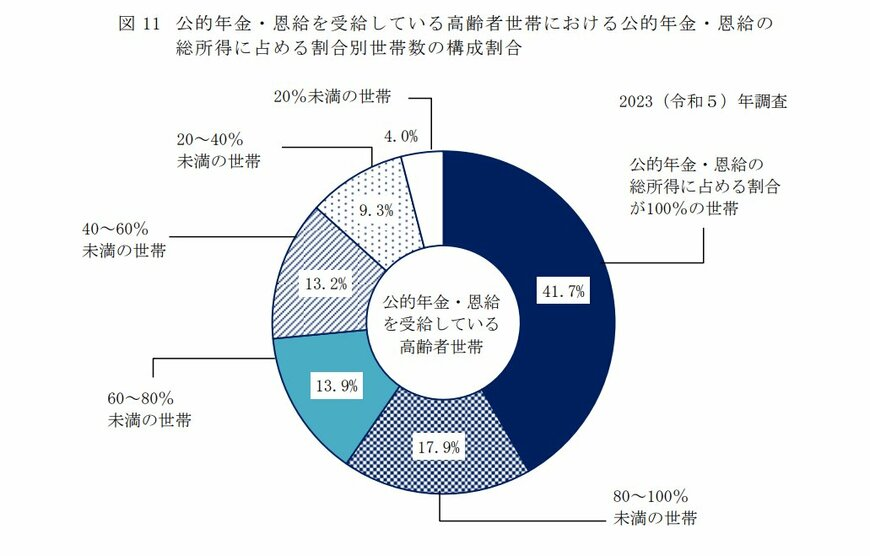

厚生労働省「2023年 国民生活基礎調査」によると、年金のみで生活している世帯の割合は41.7%で、残りの約6割は、貯蓄の取り崩しや家族からの援助など、年金以外の収入に頼っています。

出所:厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

また、前回の調査よりもこの割合が低下していることから、物価上昇や生活費の増加が多くのシニア世帯に影響を与えていることが伺えます。

年金額が増加しても物価の上昇に追いつかず、実質的な生活費負担が増している現状があります。老後に備えるためには、早めに計画を立てることが重要です。

資産運用を始めるメリット

多くの世帯が資産運用に関心を持っていますが、リスクを理解し、リスク許容度に応じた運用方法を選ぶ必要があります。

まずは、家計の状況を整理し、将来の年金受給額を把握することから始めてみましょう。そのうえで、専門家に相談しながら、適切な資産運用を検討することをお勧めします。

老後の安心を得るために、今できる準備を始めてみてはいかがでしょうか。

2025年が始動しました。本年もよろしくお願いいたします。

年始にあたり今年の弊社の見通し、抱負を述べたいと思います。

『 2025年テーマ・ 変革 』

【今年・今後の見通し】

1. 今年の干支(巳年)の意味と過去の歴史

2025年巳年は、昭和で言うと100年にもあたり、一つの節目の年でもある。日本の文化では、蛇は「再生」「変革」「繁栄」の象徴とされ、特に農業や商売においては良い運気を呼ぶとされています。また、巳年は「知恵」や「計画」に関連し、静かに進むものの、確実に成し遂げる年とも言われます。これを踏まえて、今年は慎重でありながらも、堅実な計画と準備が重要な年と言えます。

2. 日本が抱える課題と対応策

日本は少子高齢化、労働力不足、デジタル化の遅れ、そして財政の健全化が大きな課題です。以下の点を挙げ、対応策を考えます。

3. 米国大統領選挙による影響

米国の大統領選挙結果は、国内外の経済や市場に大きな影響を与える可能性があります。新しい大統領が経済政策をどう変えるかがポイントです。特に、貿易政策や税制改革、外交政策に注目が集まります。

4. 金利・為替動向の予測

2025年の金利動向は、米国の金利政策に強く影響される可能性があります。米国が引き続き金利を引き上げれば、日本の金利も徐々に上昇する可能性がありますが、日米間の金利差が縮小することで、円高が進行するリスクも考えられます。

5. 消費者への影響とFPとしてのアドバイス

日本の消費者にとって、2025年の金利、為替、物価上昇などが生活に与える影響は無視できません。FPとしては以下の点をアドバイスできます。

6. 巳年における過去の株式市場の動き

巳年の過去の株式市場の動きには興味深い特徴があります。特に、過去の巳年においては、安定的な成長や慎重な投資が重要視される傾向がありました。

2025年の株式市場の予測: 2025年の株式市場においては、AIやテクノロジー関連企業の成長が引き続き注目される一方で、米国の金利政策や世界情勢が影響を与える可能性があります。特に、AIやデジタルトランスフォーメーションに関連する企業に対しては、堅実な投資戦略が求められます。巳年の特徴に倣い、堅実で確実な成長を求める投資スタンスが重要です。

7.少子高齢化と75歳以上の人口増加

2025年には、日本の人口の約7人に1人が75歳を超えると言われています。これは、日本が直面する重大な社会的な課題であり、経済や生活に大きな影響を与える可能性があります。

8. AIの進展とその影響

AI(人工知能)の進展は、2025年の社会や経済、特に株式市場や労働市場に深刻な影響を及ぼすと予測されています。AIは既に多くの業界に導入されており、その進化がますます加速していくものと思います。企業はAIを活用して、生産性の向上やコスト削減を進めています。また特定の職業が自動化され、逆に新たな職種が生まれると予測されます。これにより、労働市場が変化し、スキルアップや再教育の重要性が増すと考えられます。日本の少子高齢化に伴う人口動態や、AI技術の進展に対する柔軟な対応が求められます。株式市場においては、テクノロジー関連企業に注目し、長期的な資産形成を進めることが鍵となります。また、社会の変化に対応したアドバイスを通じて、クライアントにより良い未来を提供できるよう努めることが求められます。

9. 高齢化社会における相続トラブルの増加

高齢化が進む中で、相続に関するトラブルが増えているのは大きな課題です。特に、認知症や相続人間の対立、遺言書の不備、遺産分割方法の不明確さが問題視されています。こうしたトラブルは、遺産分割協議が長引くことで家族間の関係を悪化させることがあり、場合によっては訴訟に発展することもあります。高齢者が安心して老後の生活を行えるよう、税務面、法的面、そして財産管理の全般に渡って適切なアドバイスを行うことが求められます。2025年に向けて、高齢化社会における相続や贈与、認知症対策への対応は非常に重要なテーマです。FPとして、相続時のトラブルを未然に防ぐための計画作成をサポートし、生前贈与や遺言書作成のアドバイス、認知症への備えといった幅広いアドバイスを提供することで、相続マーケットにおける信頼を築いていくことが求められます。相続に関する専門的なアドバイスを提供するために、「相続ドック」を活用し、税理士や弁護士を始め各種専門家等と連携し、包括的なサポートを提供する体制を整えることに重点を置いて取り組んで行きたい。

スタッフ一同、本年もよろしくお願いいたします!

By:濱尾

去年、ある青年に「株って何を買ったらいいのですか?」と質問を受けました。が、私は、株の買付を未だしたことがなくわからないので、弊社の「テクニカル投資セミナー」があるのでそちらに参加するよう勧めました。以前、私もその「テクニカル投資セミナー」に参加したことがあり、全く知らないことがたくさんありました。私が、今後株の買付をする時は、私自身も調べて分析して後は得意の感覚で買付をするでしょう。みなさん自己流で、各自で勉強をし、実際の買付や売却を繰り返し、苦い経験もたくさんし、何年も模索して段々と資産を増やしていかれているのだと思います。

どんなことでもそうですが、実際の経験の中での「こうした方がいいよ。こういうところを気を付けて。」などと教えてくれる人は中々いません。書籍、YouTubeなども情報源かもしれませんが、その情報は「いつの?」時点の情報ですか?また、以前と状況が変わっていませんか?発信されるその方の価値観も反映された情報では一方的で、質問も出来ませんから疑問点も解決出来ません。それでいいのでしょうか?ですので、みなさんやこれからの子どもたちは特に「時には、情報を得るためにお金を払う」ことをしてほしいですね。それも自己投資のひとつです。

私がFPとして活動していく中で、ご相談料金を支払っていただくことやライフプラン作成を有料ですることは、中々簡単ではなく、時間がかかりました。ファイナンシャルプランナーとして、中立公正な立場で様々な角度からどうしたらモヤモヤが晴れるのか?助言しています。

お客さまは、この2点でお問合せいただいていると思います。

①思いの整理(何にモヤモヤしているのか?不安なのか?)を話していく中で、はっきり気づけます

②解決するには行動を(何から始めるのか?お気持ちから優先順位を付けて順に実行していきます)

自分の中でモヤモヤしたままでは、何も解決しません。ただ、お友達も忙しいし、同じ思いの人を探すのも難しいですね。悩みは、お金と関わっていることが多いですので、そこを早めに解決していくことで、やりたいこと、思い通りの生き方に近づくでしょう!!

そのためには、きちんとしたアドバイスをしてくれる方に出会うことが近道です。FPの役割は、「最初の窓口」どんなことでご不安なのか?をお伺いし、お客さま自身で気づき、何から解決していくのか?優先順位を付けて順番に解決への行動をしていくうえで、各専門分野でのお話の窓口になることだと私は思います。

わからないことがあるときは、お金をかけることも必要です。初回相談料は無料ですので、その時に、お客さまのモヤモヤやお困りごとが解決できるように私たちで出来ることをご紹介いたします。お気持ちやタイミングもありますので、直ぐに実行できない時もあります。その時は、待ちます。ですので、安心してお越しくださいね。

今年も新年を迎えることができ、心より感謝いたします。本年もよろしくお願いいたします。これまでの出会いに感謝し、今後もお客さまのために努力してまいりたいと思います。

杉本でした(^^)/

今年も残すところあと20日余りとなりましたね、

ここ数日寒くなって来ましたが皆様いかがお過ごしでしょうか?

先日の週末、地元岡山にとっては嬉しいニュースが飛び込んで来ましたね。

J2のサッカーチーム、「ファジアーノ岡山」が16年目にして初のJ1昇格を決めましたね!

私は残念ながら仕事で試合を見に行くことは出来ませんでしたがニュースで見て感動しました。

今まで多くの関係者の方々に支えられての悲願の昇格は本当に喜ばしかったことかと思います。

来年からJ1での試合でより多くの方々に注目され、県外からも多くの相手サーポーターも来岡されることでしょう。

それらにより地元岡山の経済効果は高くなることでしょう!

さらには試合会場となるスタジアムの問題がこれからとりあげられることとなるでしょうね。

アリーナ構想というのが上がっているようですが、

折角なので是非ともお隣の広島では新スタジアムが出来たり、長崎でも素晴らしい施設が出来たと言うことなので

岡山でもワクワクするような、そんな素晴らしい施設の建設を行政や企業や関係各所が結集して創って貰いたいものです。

いずれにしても来年のファジアーノ岡山のJ1での活躍が楽しみですね、

私も機会があれば観戦に行ってみたいと思います❕

頑張れ!「ファジアーノ岡山」❕❕

By:濱尾

所得制限を撤廃、支給対象を従来の「中学生まで」から「高校生まで」に拡充。第3子以降へ給付額を3万円に増額する。

子育て世帯の経済的な負担軽減を図る狙い。(支給は12月から)

パートなどの短時間労働者の厚生年金加入を、企業の規模「101人以上」から「51人以上」に拡大する。

都道府県ごとに順次引き上げを実施。全国加重平均は前年より51円増の1055円。人口流出・働き手不足が深刻な大都市圏から外れた地方では、国の目安を上回る引き上げを実施するところが多い。1000円超えは16都道府県で、最高は東京都の1163円。

65歳以上の高齢者と60-64歳で基礎疾患のある人を対象に定期接種化する。自己負担額は最大7000円。65歳未満は任意接種で、原則全額自己負担。

後発薬(ジェネリック)の発売から5年以上が経過したか、後発薬の使用割合が5割以上になった1095品目について、あえて特許切れの先発薬を希望する患者の窓口負担を引き上げる。医師の判断で先発薬を処方するケースや、薬局に後発品の在庫がないときは対象外となる。

封書を84円から110円に、はがきを63円から85円に引き上げる。消費税増税を除く値上げは、封書は1994年以来30年ぶり。はがきは2017年以来7年ぶり。

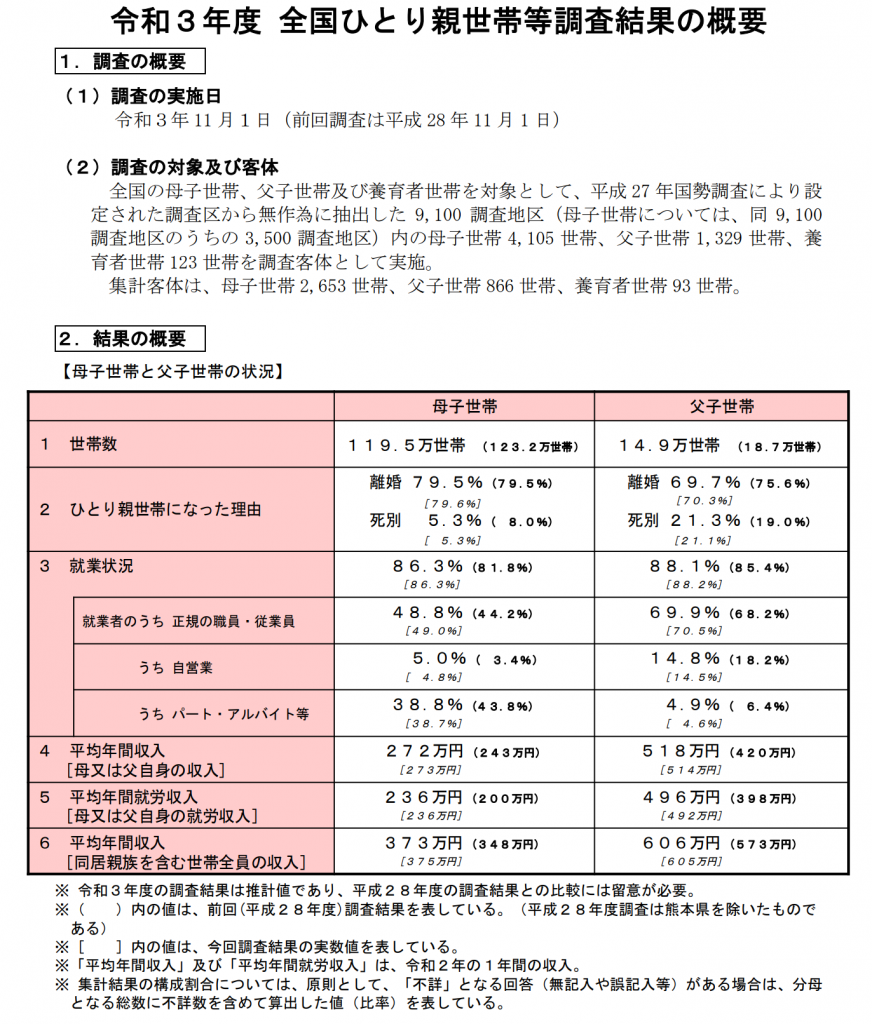

ひとり親家庭が増えてきています。一般的に収入が低くなりやすく生活に困るひとり親家庭。本来であれば、夫婦二人で生活をしていくところを母子家庭、父子家庭ともに一人で仕事も家事も育児もしていかなければならないわけなので、金銭的なことだけではなく大変なことは言うまでもありません。

出典:厚生労働省 令和3年度 全国ひとり親世帯等調査結果の概要

児童扶養手当の主な内容

【手当月額】

| 対象の子 | 全額支給 | 一部支給 |

| 第1子 | 45,500円 | 10,740円~45,490円 |

| 第2子 | 10,750円 | 5,380円~10,740円 |

【収入(所得)上限】

| 全額支給 | 一部支給 | |||

| 子の人数 | 現在 | 11月分以降 | 現在 | 11月分以降 |

| 1人 | 160万円

(87万円) |

190万円

(107万円) |

365万円

(230万円) |

385万円

(246万円) |

| 2人 | 215.7万円

(125万円) |

244.3万円

(145万円) |

412.5万円

(268万円) |

432.5万円

(284万円) |

(注)手当月額、収入(所得)上限とも3人以降は略とする

上記のように、収入(所得)上限が低すぎて、多くの方が全額支給を受けていません。年収が少ない中の厳しい所得上限額になっており、月々の数万円も本当に子どものみのお金に消えていってしまうのが現状です。

そこで、気になるのが、例えば離婚が理由の場合、もうひとりの親御さんからの「養育費」はどうなっているの?というところです。

実際、養育費の取り決めをしているひとり親はは少なく、取り決めをしていても途中から養育費が滞るなどと言った話をよく聞きます。「この人と家庭を維持していくのが難しいから離婚する」といった理由は大きいと思います。だから離婚しようとまでなってしまった相手から養育費を最後まで受け取るのは難しいのです。

そうならないように結婚相手は慎重に選びたいところですが、離婚原因は、残念ながら当人達が発端ではないケースもありますし、生きていくうちに人は変わってしまうこともあるので難しいですね。

周りの人にいつも優しく感謝の気持ちを持って日々過ごしませんか?

ひとり親の方もご相談に来られています。そして、私自身もひとり親としてがんばっております。よろしければご相談にお越しくださいね。

杉本でした(^^)/

こんにちは、濱尾です。

先日、厚生労働省が2023年人口動態統計を発表した。

その中で合計特殊出生率は1.20で過去最低を更新したとのことです。

*合計特殊出生率:1人の女性が生涯に産む子供の数。

出生率は2016年から8年連続で減少。

過去の最低は2022年と2005年の1.26。

地域別では最も低いのが東京の0.99

都市部は低い傾向

逆に最も高いのは沖縄の1.60だったそうです。

出生数は72万7277人、一方死亡数は157万5936人と過去最高となり

自然減は84万8659人となったそうです。

婚姻数は前年比6.0%減も47万4717組となり50万組を下回ったのは戦後初のことだそうです。

原因としては教育費などの経済的負担が多いためや価値観の多様化が大きな要因とのこと。

日本だけではなく、お隣の韓国や台湾、シンガポールなどのアジア圏でも同じ傾向だそうで、

対策として奨励金や不妊治療の保険適用などを打ち出しているが改善傾向が見られないようで

どの国でも大きな問題となっています。

ドイツでは働き方改革を薦めて改善したり、米国では移民を受けいれて対策をしている国もありますが。

果たして日本は今現在の少子化対策に対して更なる一手を打つことが出来るのでしょうか?

当然、少子化、人口減少は経済の弱体化、社会保険制度への大きな影響を及ぼすことになりますので

日本が衰退していかないか本当に心配な現状ですね。

**ライフプランの相談などはこちらまで!

by:濱尾

3月24日(日)に株式会社ヘルシーホームさん主催の「岡山わくわく住まいフェスタ」へ参加させていただきました!

数日前より予約来場者数が多く、当日はどうなることか?と思っておりましたが、無事に終えることができました。

来場されたお子さま向けのクイズをご用意しており、3つの「お金にまつわるクイズ」にチャレンジします。正解の数だけ「うまい棒」をもらえます。楽しめたかな?

見る見るうちに準備していた「うまい棒」は減っていき、お昼過ぎたころにはなくなるほどに…

お子さまが大好きなおもちゃメーカー、水回り製品業者、広告代理店等、住宅にまつわるさまざまな企業さんたちがたくさんご参加しており、多くの来場者の親子連れ等のかたが楽しめた一日になったかと思います。

私たちも、そういったさまざまな家庭のお金に関するご相談に答えれるよう、ますますがんばってまいりたいと思います。

住宅をご検討しているファミリーのみなさん、新婚さんがご相談に来られるケースは多いです!本当に住宅ローンを払っていけるのか?他の生活資金もあるし不安…という方はぜひご相談にお越しください。

お子さま向けのキッズマネー教室を「はあもにい倉敷」で開催します。

ご参加希望はコチラ⇒

会社員や公務員などの方は、昨年勤務先から年末調整関係の書類を受け取られたと思います。

年末調整は年税額を確定するために必要なもので、会社員や公務員の方などは、原則として年末調整を行えば確定申告をする必要はありません。

しかし、中には会社員などであっても確定申告が必要な方がいることをご存じでしょうか。

また、確定申告をすることでお得になる方もいます。

では、どのような方が確定申告が必要になるのか、また、した方が良いのはどのような人なのか、詳しい条件などについて記載したいと思います。

確定申告とは、1月1日から12月31日までの1年間の収入から必要経費を差し引いて所得を計算し、所得にかかる税額を確定して国に報告する一連の手続きのことをいいます。

申告期間は原則として2月16日から3月15日と決められており、2023年分の確定申告は2024年2月16日(金)から2024年3月15日(金)に予定されています。

会社員や公務員などの多くは、勤務先で行う年末調整で所得税額が確定するため、原則として確定申告をする必要はありません。

しかし、一定の条件に該当する方は確定申告をする必要があります。どのような方が対象になるのか以下確認していきましょう。

会社員や公務員などでも確定申告が必要なのは、主に以下の条件に該当する方です

この中で特に確認が必要な3つのケースについて解説します。

1年間の給与収入が2000万円を超える方は、確定申告をしなくてはなりません。

所得税法には、年間収入が2000万円以下の場合は原則として勤務先で年末調整を行えば確定申告をする必要はないと定められています。

つまり、2000万円を超える場合は確定申告が必要ということになります。

1年間の所得のうち、給与所得や退職所得以外の所得が合計20万円を超える場合は確定申告をしなくてはなりません。

会社員などの場合、以下のような副業で利益を得ているケースが考えられます。

こういった副業をしている方は所得が20万円を超えていないか確認しましょう。なお、収入ではなく所得なので必要経費を差し引くことが可能です。

給与を2か所以上から受け取っている場合、それぞれの勤務先で年末調整をしても正確な税額を計算できません。

各勤務先から源泉徴収票を発行してもらい、それをもとに確定申告を行います。

ただし、給与収入合計額から、雑損控除・医療費控除・寄附金控除・基礎控除以外の各所得控除の合計額を差し引いた金額が150万円以下であり、なおかつ給与・退職所得以外の合計所得が20万円以下の場合は確定申告は必要ありません。

この中で、よくあるケースについて解説します。

住宅ローンを組んだ初年度の場合、一定要件を満たしていれば確定申告をすることで「住宅ローン控除(住宅借入金等特別控除)」を受けられます。なお、次年度からは年末調整で申告が可能です。

ふるさと納税や寄付を行った場合、一定要件を満たせば「寄付金控除」を受けられます。

ただし、ふるさと納税の場合は「ふるさと納税ワンストップ特例制度」があり、納税先が5団体以内であり特例の申請書を提出すると確定申告が不要になります。

医療費が一定金額(一般的には10万円)を超えた場合は「医療費控除」を受けることが可能です。

また医療費控除の特例として「セルフメディケーション税制」があり、所定の市販薬を年間1万2000円以上購入すると控除を受けられます。

ほかにもまだ控除を受けられるケースがあります。

年末調整後に結婚した場合は「配偶者控除」や「配偶者特別控除」が、災害や盗難などにより資産に損害を受けた場合は「雑損控除」を受けられる可能性があります。

年の途中で退職した場合、確定申告をすることで払い過ぎた税金がある場合は還付されます。

会社員や公務員の方などは、原則として勤務先での年末調整を行えば確定申告は必要ありません。

しかし、年収が2000万円を超える場合や、給与・退職所得を除き20万円超の所得がある場合など、確定申告が必要になるケースがあります。

また、確定申告の必要はなくても、申告することでさまざまな控除を受けられたり、払い過ぎた税金が還付されたりすることがあります。

住宅ローンを組んだ初年度の方やふるさと納税をした方、高額な医療費がかかった方などは利用できる控除がないかしっかり確認した方が良いですね

さて、我が家では姉妹で親の生前整理を始めております。そのひとつにお仏壇がありますね。昭和初期生まれの両親は、墓石もお仏壇もきちんと準備し先祖を敬うのが当然の時代。今のようにお仏壇が小さく、かわいらしい時代ではなく、(高いんだろうなぁ)という立派なお仏壇です。ですが、そのお仏壇を今後どこに置こう?という方は多いのではないでしょうか?

3人姉妹の私たちは実家を継ぐという意識がうすいといいますか、嫁に行くというのも違う感じがしてました。もうすでに、結婚は「家と家ではなく、個人と個人」という思いが強いかったのです。ですので、これからの子どもたちはどんどん「家と家」という考え方がうすれていくのだと思っております。

そんな中で、お仏壇じまいを考え、先日お仏壇の引き取りに来ていただきました。

私は、まったくお仏壇やご先祖様の供養といったことがわかりません。この機会にようやく少し知ることが出来たといった始末です。お仏壇は供養してお焚き上げをしていただくことにしました。

実は、最初にお仏壇を購入した時に「開眼供養(かいげんくよう)」というお仏壇やご本尊、お位牌を新たに購入した際や、お墓を新たに建てた際などに行われる慶事(祝い事)の法要をするそうです。

※開眼供養とは、ご僧侶に読経していただきお仏壇に安置されるご本尊の目を開き、お位牌には故人の霊魂が宿ることになり、「魂入れ」という名前で知られています。宗派や地域によって開眼法要、入魂式、入仏式、お性根入れ、お魂入れ、仏壇開きなどと呼ばれ方が変わり、儀式のやり方にも違いがある。

ですので、開眼供養を行って仏様や故人の魂が宿っている状態のお仏壇やご本尊、お位牌を移動させたり処分するのは適切ではなく、供養が必要なのだということです。

お仏壇に魂が宿った状態では移動も処分も出来ないそうですので、「閉眼供養(へいがんくよう)」通称「魂抜き」と呼ばれる供養をして、入っている魂を抜かないといけないそうです。

この度のお仏壇じまいでは、お位牌や仏具など、お仏壇まわりの物もいっしょに魂抜きをしていただくようにお願いしました。

そして、閉眼供養が済んだお仏壇やお位牌、仏具は「お焚き上げ」をしていただくことにしました。仏具の整理の時に、業者の方に教えていただきながらお話をすすめてまいりましたが、ただひとつ「過去帳」だけは手元に置いておくことにしました。

仏具の中から出てきた「過去帳」に心底驚きました。そこには、代々の亡くなった方の戒名や俗名、死亡年月日、享年などが記されていたからでした。いつからなのか?わかりませんが、相当昔から先祖代々大事に受け継がれていたなんて…

知らなかった。「過去帳」という帳簿があるなんて。なんだかすごく大事だと思い、深いものを感じました。ずっと引き継がれてきたもの。だけど、そんな家というあり方が私たちで途絶えてもいいのか?とか、この「過去帳」を継いでいく人がいるのか?とか今更ながら「過去帳」の存在を知り、感じています。

今回のお仏壇じまいで知ることが出来たこと、早く伝えててね。何かが変わったのかな?

私は、まだまだ知らないことがたくさんあるようで、知らず知らずに大切なことを見逃していたら怖いなと感じます。みなさんはいかがでしょうか?

最後まで修行といいますが、まだまだ未熟な私ですが、引き続きご指導ご鞭撻いただければ幸いです。

本年もよろしくお願いいたします。杉本でした(^^)/

明けましておめでとうございます。濱尾です。

本年もよろしくお願いします。

新年を迎えるにあたり、今年の抱負を述べたいと思います。

少し長くなりますが、よろしくお願いします。

『 2024年テーマ・次代へ 』

【今年のスローガン】

「OFPとして次代へ向け各人のレベルアップと会社の更なる発展をしていくための基盤を再構築していく年としよう!」

【今年・今後の見通し】

2024年「甲辰(きのえたつ):新たな巡りの年となり新しいことがスタートすることを期待させる年となる。価値観の変化が起き、人の考え方、世の中の考え方変わっていく、変化を上手く捉え、踏まえながら次代への方向性を示し導いてあげることがFPとしての使命と思い取り組んでいきたい。

世界的なインフレによる金利上昇は終焉を迎え、今年はいずれかのタイミングで金利低下の方向へと変化していくと思われる。経済状態の動向を見極めながら各中央銀行の微妙な政策の舵取りが必要とされることが予想される。11月の米国大統領選挙が世界的にどのような影響が出てくるのか注目点である。ウクライナ、イスラエルの戦争の終結がいかなる形となるのであろうか?

また、ChatGPT等のデジタル経済の進展などはさらにスピード感を増していくことと思われる。デジタル化を上手く取り入れながら、対面ならではのアナログの人だから出来ることの良さも併用で踏まえながらビジネスモデルの構築を図っていきたい。

国内においては、昨年からの金利上昇傾向で目先の円高がどう進むのか、それがマーケットへ、そして経済環境へどう影響していくのか、貸付金利・住宅ローン金利上昇がどこまで進むのか、金利上昇が我々の生活にどこまで影響していくのか気になる点である。

ますます進展していく超高齢化社会が社会保障制度を始め様々な課題が我々の周りで更に大きくなっていくであろう。認知症による資産防衛(資産凍結)対策、生活維持防衛(見守り・死後対策)対策、相続はじめ今年改正の贈与については、弊社として今年特に戦略的重点項目として取り組んでいきたいと思う。

更に、いよいよスタートした新NISA制度やiDeCoを踏まえた資産形成ムードはお客様の大きな関心事であると思われるため、上手く情報発信していきお客様の新規獲得に繋げていきたい。

このように、お客様を取り巻く環境はより一層、複雑化、高度化していくことが予想される。それを解決していくためには我々FPの持つ知識と経験がこれから益々必要になってくると思われる。ライフプランニングを基本に置きながら考えていくことが、資産形成、老後資産形成、相続認知症対策においては重要であることをお客様に示し、FPだからこそできる包括的な全体最適を行うことの重要性を説いていくことが我々OFPの存在意義であると思う。

そのためにいかに差別化、独自性を出していき、それをどういう戦略を取っていくかを全員で考え行動し実践していく年としよう!

次代へ向けて!

「地域貢献度No.1のFP会社」を目指して!!

下記は、弊社の経営理念です。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

経営理念 ~Mission~

O:お客様と共に歩み

F:不安を安心に変える感動の

P:プランニングを提供致します

行動指針 ~Value~

O:おかげ様の精神

お客様、関係者、スタッフ、家族に感謝の気持ちをもって挨拶をしよう。

F:未来(Future)の為に お客様・会社を取り巻く人々

明日、1年後、10年後の自分自身、そして周りの人々が安心した生活が送れるように、

今日を精一杯努力して生きよう。

P:パートナーシップ

お互いに尊重し・思いやりを持って接し、共存共栄しよう。

H:ハイクオリティなサービスと知識

お客様の問題を解決し喜んでいただくためにどうすれば良いか考え、日々勉強・研鑚し、

最新の情報を取り込めるようにアンテナを張り情報収集し、お客様に還元していこう。

D:Doing

日々実践して行く中で失敗から学び、

より一歩でも前進していけるよう常に心掛け、ポジティブに取り組んでいこう。

理想とする姿 ~Vision~

【地域貢献度No1 FP会社】

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

このような感じで本年も弊社スタッフ一同で

皆様方に喜んでいただける会社であることに邁進してまいりたいと思いますので

何卒、よろしくお願いいたします。

By:濱尾

みなさんこんにちは、杉本です。久しぶりにこの「介護は突然に!」のシリーズで書きます。

今年2023年5月に父がケアハウスに入所して約半年が経ちます。入りたての5月の時は、コロナ感染の後で本人の体力は落ち、車いすでの生活を送っていました。要介護度は、「要介護4」です。

老健では、「リハビリしてもこれ以上回復するのは難しい」と言われてましたが、ケアハウスに入所後、父はどんどんと元気になり、歩行補助器具を使用して歩けるようにまでなりました。それどころか、たまに歩行補助器具なしで歩いてしまい、施設の方々を悩ませます。転倒リスクがあるからです。ですので、介護認定のやり直しをいたしました。

結果は、要介護2とのことでした。要介護度ってこんな風に変わっていくのですね。

「リハビリしてもこれ以上回復するのは難しい」と言われていましたが、本人にやる気があれば、また弱った体力を取り戻して歩けるようになるんですね。ケアハウスのケアマネージャーさんから「お父さんすごくお元気で、今歩いてるんです!」と聞いた時はうれしかったです。私のように親御さんのことで同じようなご経験をされている方々も最後までご自身の親にはなるべく元気で日々過ごしてほしいですよね。

先日、姉と子どもたちとの集まりに参加しました。忙しい日々ですが、日程を合わせてトランプをしたりゲームをしたり。末っ子の私としては、まだ孫もいないし少し早い気がするけれど、姉が計画してくれてみなで集まる日を作るのもいいなと思いました。私の親世代のように専業主婦ではいられない私たちは、毎日、仕事や家事で忙しいけれど、あっという間に過ぎる数年間で「集まる」という努力を忘れると忽ち関係は薄れていくのでしょうし。

近年、孤独死とかが多いですが、これから老いてくる私たち世代も努力を怠ってはいけません。友達等の横のつながりも大事にしないといけないですし、パートナーの方を大事にしないといけないですし、子どもだけではだめですよね。

年齢を重ねると、他の方とのコミュニケーションをとるのが、または外出するのがおっくうになってくるようですが、第二の人生からも前向きに人と適度にかかわって生きていかないといけませんね。

今後の想いの整理に「終活ノート」を作りませんか?今後、どのように生きたいのか?どんなふうに自身が感じているのか?を書き出してみて心の整理をしましょう。

オリジナルの終活ノートを作成出来ます。

お気軽にお越しください。杉本でした(^^)/

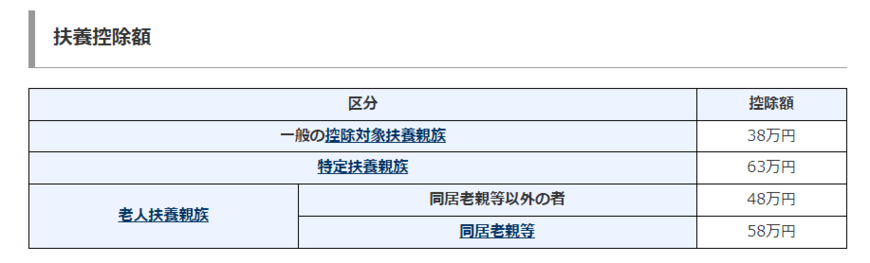

親が年金暮らしをしている場合、条件を満たせば扶養に入れることができます。

親が扶養家族になれば、税法上では所得税などが軽減される「扶養控除」が受けられます。

また、親の年齢が75歳以下であれば、健康保険料を節約できる場合があります。

しかし、状況によっては、親を扶養に入れない方がよい場合もあります。

今回は、年金暮らしの親を扶養に入れることで変わることは何かを説明します。

年末調整や確定申告の参考にしてみてください。

年金暮らしの親が扶養家族になるための条件を税法・健康保険でそれぞれ確認しましょう。

年金で暮らしている親を税法の扶養家族に入れると、子どもは「扶養控除」が受けられるため、所得税が軽減されます。

扶養控除を受ける場合の控除額は以下のとおりです。

一般扶養親族(16歳以上が対象):38万円

《親がその年の12月31日現在において70歳以上のとき》

しかし、年金で暮らしている親であれば、どんな場合でも扶養家族になるという訳ではありません。

その年の12月31日において、以下の4つの条件を満たす必要があります。

年金暮らしの親を扶養家族にするには、その年の12月31日において、以下の4つの条件を満たす必要があります。

納税者の父母、義理の両親(配偶者の父母)はともに1親等です。

「納税者と生計を一にしている」というのは、親と同居している場合だけをいうわけではありません。

親と別居していても、生活費、療養費等の送金が行われていれば「生計を一にする」ものとして取り扱われます。

また、親が病気療養で入院している場合も対象としてみなされます。

しかし、老人ホームなどへ入所している場合は、同居とはみなされないため、注意しましょう。

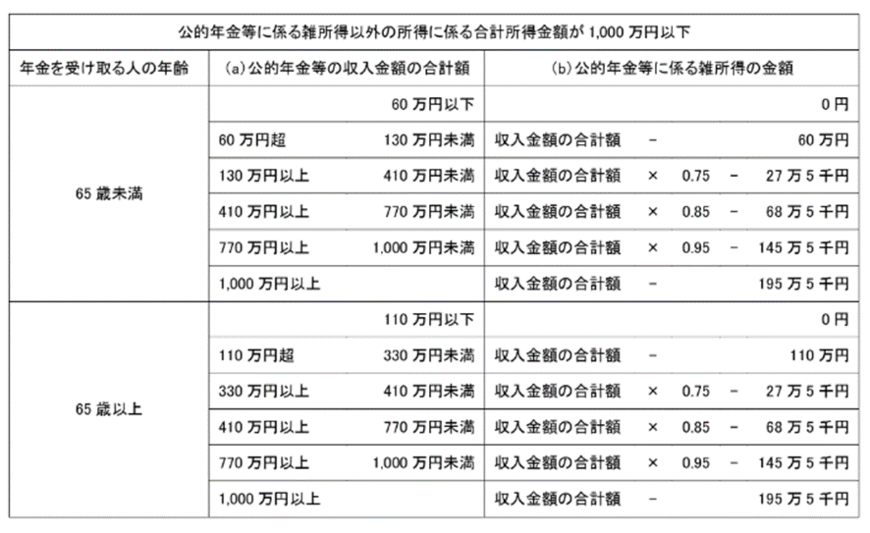

親が年金をもらっているなら、年金収入は「公的年金等に係る雑所得」に分類されます。

所得を算出するときは、以下のように「65歳未満」「65歳以上」で控除する金額が異なります。

もし親が年金暮らしをしていたとしても、それ以外の収入に、青色申告者である人の事業を手伝う「事業専従者」、または白色申告者の「専従者」として給与収入を得ていないことが条件になります。

たとえば、子どもが個人事業を営んでおり確定申告を行う場合があります。

その際、同居している親が子どもの事業を手伝いで収入を得ている場合は以下のような関係となり扶養親族には該当しません。

年金で暮らしている親が扶養家族になるのは、上記4つの条件を満たしている場合です。

なお、年金暮らしの親と別居しており、その親に対して、生活費を兄弟で送金するという場合があったとすれば、兄弟のうちの一方だけが、扶養控除の対象に親を含めることができます。

兄弟どちらも控除の対象とすることはできませんので注意しましょう。

先ほどの章で「65歳未満」「65歳以上」では控除される金額が異なることがわかりました。

65歳未満の場合、たとえば年金収入が60万円以下であれば、所得は「0」とみなされます。

また、年金収入が60万円超、130万円未満であれば、「年金収入-60万円」で算出した額が所得になります。

これより、65歳未満の親が扶養控除の条件である「年間の合計所得金額が48万円以下」に該当するのは、収入が108万円(48万円+60万円)までの場合です。

65歳以上の場合、たとえば年金収入が110万円以下であれば、所得は「0」とみなされます。

また、年金収入が110万円超、330万円未満であれば、「年金収入-110万円」で算出した額が所得になります。

これより、65歳以上の親が扶養控除の条件である「年間の合計所得金額が48万円以下」に該当するのは、収入が158万円(48万円+110万円)までの場合です。

年金で暮らしている親を子が加入している健康保険の扶養家族に含めると、親が支払う国民健康保険料を節約することができます。

なお、親を被扶養者にしても、本人(健康保険加入者)が負担する保険料は同じです。

ただし、税法の扶養家族と同じく、年金をもらっている親が扶養家族に入るには、以下の2つの条件を満たす必要があります。

ここでは、トヨタ自動車健康保険組合を参考に条件を説明します。

保険上の扶養家族に該当するには、次の2つの要件を満たす必要があります。

「扶養者と生計を一にしている」というのは、税法の考え方とほぼ同じと考えて良いです。

同居に限らず、別居でも扶養に入ることは可能です。

ただし、健康保険の場合、親が子どもの加入している健康保険の扶養家族に入っていても、75歳になると外れて「後期高齢者医療制度」に加入することになります。

健康保険加入者の父母、義理の両親(配偶者の父母)のどちらも扶養家族の対象になります。

年金暮らしの親の対象となる年金は「老齢・遺族・障害・企業・個人など」すべてが対象となります。

親の収入が下記の全てを満たしている事が条件となります。

例)親の年金収入が月3万円未満(年36万円未満)であれば、「収入(親)+仕送り」が月6万円以上(年72万円以上)となる必要があります。

親を扶養家族に入れる場合の条件は、個々の健康保険組合で少し相違することも考えられます。

検討をする際は、詳しい内容の確認をお願いします。

扶養家族と一括りに言いますが、節税するために親を扶養家族に入れる場合、親の健康保険を節約するために扶養家族に入れる場合の2つがあります。

それぞれの条件は異なりますので、事前に必ずきちんと確認するようにしましょう。

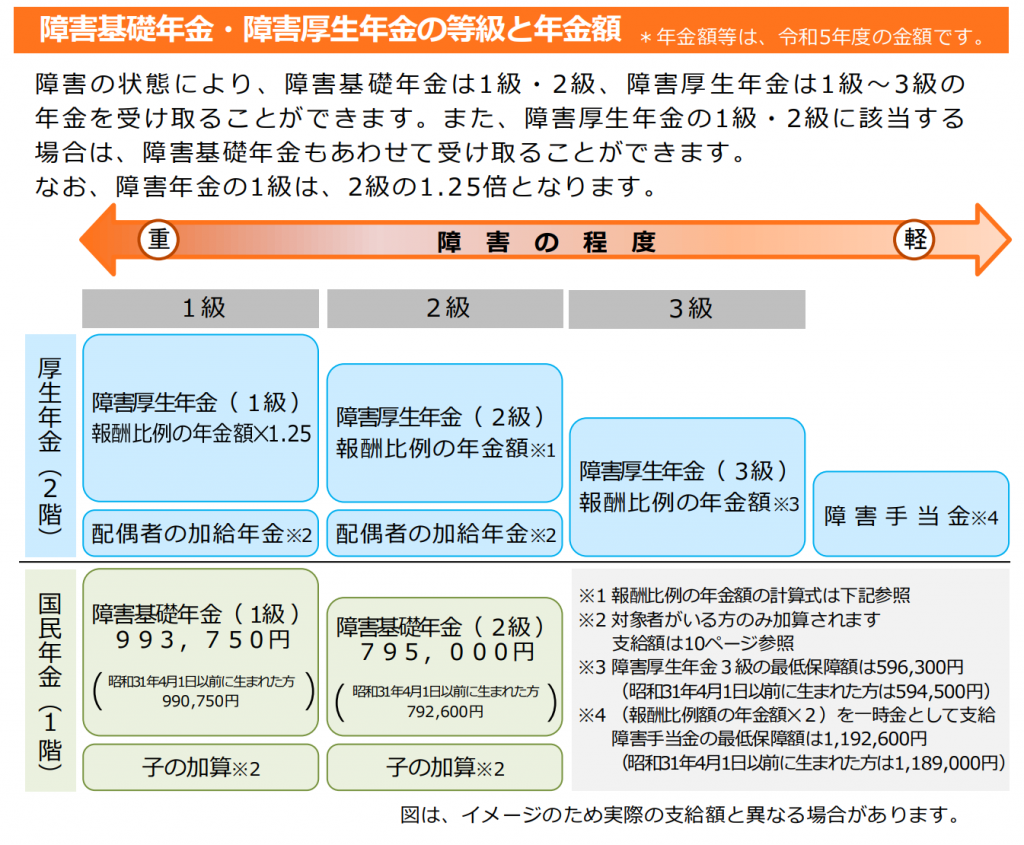

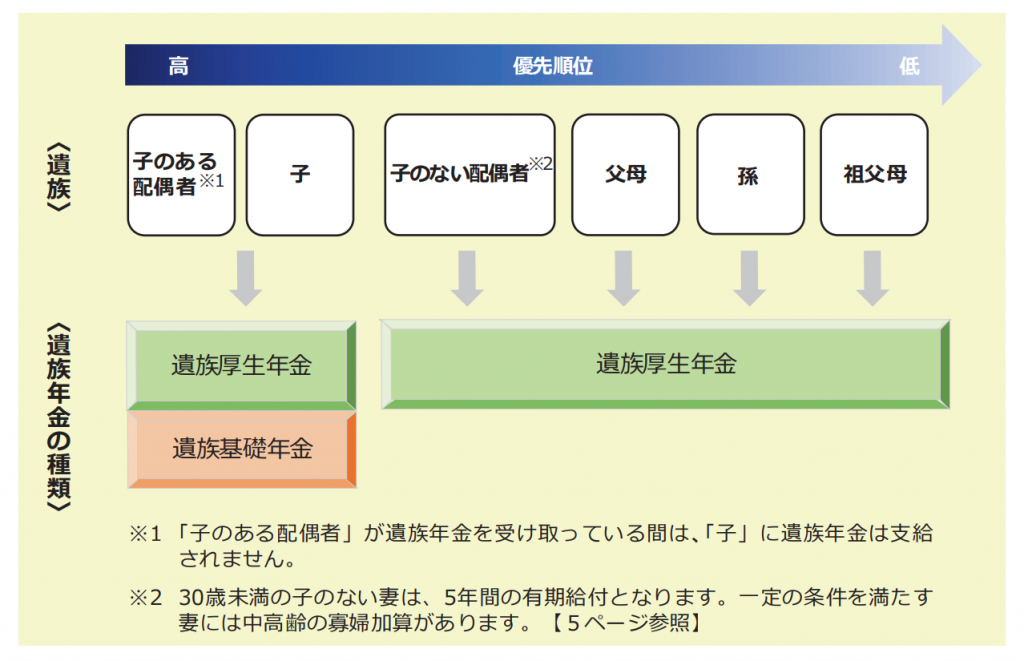

公的年金は老齢年金だけではありません。公的年金には、障害年金と遺族年金があります。

障害年金は、病気 やけがによって 生活 や仕事 などが 制限 されるようになった 場合 に、 現役世代 の方も含めて 受け取る ことができ年金 です 。

障害年金 には 、「 障害基礎年金 」「 障害厚生年金 」があり 、病気 やけがで 初めて 医師 または 歯科医師 (以下 「医師等 」といます )の診療 を受けたときに 国民年金 に加入 していた 場合 は「障害基礎年金 」、 厚生年金保険 に加入 していた 場合 は「障害厚生年 金」が請求 できます 。 なお 、障害厚生年金 に該当 する 状態 よりも 軽い障害 が残ったときは 、障害手当金 (一 時金 )を受け取る ことができ制度 があります 。

また 、障害年金 を受け取るには 、年金 の保険料納付状況 などの 条件 が設けられています 。

遺族年金はは、一家の働き手の方や年金を受け取っている方などが亡くなられたときに、

ご家族に給付される年金です。

亡くなられた方の年金の加入状況などによって、「遺族基礎年金」「遺族厚生年金」のいずれか、または両方の年金が給付されます。

亡くなられた方の年金の納付状況・遺族年金を受け取る方の年齢・優先順位などの条件をすべて満たしている場合、遺族年金を受け取ることができます。

出所:日本年金機構より

障害年金、遺族年金の詳細は、日本年金機構のHPよりご確認ください。

ご相談の中で、保険のご契約や見直しのご相談の際によく「障害年金」「遺族年金」のお話をさせていただいております。公的年金はますます、受給開始年齢の後退や受給額の減額が予想されますが、こういった状況の中では、助けになる制度です。ですが、年金だけでは生活資金が足りない方も多いでしょう。そこをどう補うのか?をご相談できるのが私たち、「岡山ファイナンシャルプランナーズ」の役目です!

どうぞご相談にお越しください!ご相談はこちら⇒

「墓じまい」ってここ数年よく聞きますね。私の親はまだ健在ですが、今後の墓の在り方について私の姉妹間ではもう話し合い済みです。私の父方のお墓は市営墓地です。母方のお墓はいわゆる先祖墓と言われる、先祖代々引き継がれるお墓です。私は第二次ベビーブームの世代ですが、正直お墓は不要です。墓石なんて絶対嫌です。昭和の時代に子ども時代を過ごし、平成に思春期を過ごし大人になって結婚をし子育てをしてまいりました。そして令和を迎え子育ても終わりへ向かいます。

子どもの頃から、墓参りに行ったり、仏壇にお供えをしたりなど、大事なことやご先祖様への感謝やこの世に生をうけたことへの感謝などよくわかっているつもりです。

ですが、時代が変わりました。私たちの頃から、女性が専業主婦ではいられない時代になったからです。住宅の価格上昇、子どもの学費の上昇、物価上昇は昭和に比べてどうでしょう?ですが、賃金は上がらない日本です。仕事しないで家事と育児だけなんて本当にうらやましいです。

そこで、お墓にお金をかけることはもちろんしないですし、今後のご先祖のお墓の管理も大変です。私たちが高齢者となり、年金をもらいだして10年くらいでしょうか?お墓参りが出来るのも…そう話しています。平成生まれの子どもたちには難しいでしょう。長生きになったからでしょうか?「いっしょにおじいちゃんやおばあちゃんのお墓参りに行く」ということがなくなりました。やはり、幼い時からの経験が大事なのかもしれません。

ですので、元気なうちに「墓じまい」をしようということとなりました。

この春から、姉が墓じまいに向けて動いてくれました。母方の先祖墓は、私たちだけの問題ではないのでどうにも出来ません。ですので、父方の市営墓地だけでも今回実行します。

姉が色々調べてくれて、市営墓地から永代供養墓へ改葬します。

※永代供養とは?→永遠墓、永代供養塔などとも呼ばれ、死を迎えた後、お墓を継ぐ人がいない場合、承継者に代わって墓地の管理者が遺骨を管理、供養してくれるのが特徴。

が、姉から連絡があり、「実際にはお墓に骨はある(納骨されている)が、そこには納骨されてないようになっているからこのような書類がいる」とラインに写真が貼ってありました。だから、同じように書類がいるとのことでしたが、説明はそれくらいで話を聴いてもよくわからない状態でした。

市役所へ向かい、まず、どこの課へ行けばよいのかわからないので、案内所で尋ねました。ですが、専門の課が不明で、戸籍課にまわされましたがそこから詳しいと思われる方へご案内いただき、そこで、今回は「墓じまい(改葬)」するにあたり、これこれしかじかで…納骨届が出来いないようなんです。どうすればいいのですか?と説明したところ、ひとまず不明点が多いので戸籍を取得。平成3年亡くなったとありました。私が高校生の時だったようです。正直、いつだったかなんてわかりません。そして、二階の生活安全課の墓管理課?という課に行くようご案内を受けました。

そこで、再度同じ説明をしますがラインの写真だけでは書類名がなく、どんな書類が必要なのかわかりませんでした。私、姉、若き担当者がどんな手続きが必要なのかしばらくわからない状態で時間が過ぎました。結局、倉敷に改葬するので、倉敷市役所の墓管理の課に電話して、事情をお伝えしました。

やっとわかりました。

「納骨届(墓地の使用許可)を市役所で届出できていない。だから、改装(墓じまい)が出来ない」とのこと。だから、埋葬許可証の再交付(役所によって書類名が違います)から必要になりました。

通常の火葬から納骨までの流れは、

①火葬をする⇒②火葬執行済の印が押された火葬許可証が渡されるので忘れずに受け取る(火葬場)※納骨するまで遺骨とともに自宅で保管する(納骨する時に必要)⇒③墓地の使用許可証を申請する(市役所で納骨までに)⇒④納骨する(②と③と印鑑が必要。納骨する墓地や霊園に提出する)

という流れです。これは経験がないとわかりませんね。

役所の方のお話では、「墓地の使用許可」の届出をしてない人が多いとか?…葬式を終え、お墓にはしっかり遺骨は入っているのに、そんなことあるんですね?しかも結構多いそうですよ。

今後、私たちのような墓じまいを考える方は増えると思っていますが、がんばって手続き進めるしかないですね。

本当、いい勉強になりました。少子高齢化と時代の変化はこういったことにも影響があるようです。少し長くなりましたが、思わぬ出来事のご紹介でした。

お金にまつわるご相談を「全体最適」にこだわって行っております。

お子さまからシニア世代まで幅広いご相談が出来ます。何かございましたら、ぜひ、岡山ファイナンシャルプランナーズへお気軽にお問い合わせください。

お待ちしております。杉本でした(^^)/

みなさんの親御さんはお元気ですか?

私の親は両親ともに健在ですが、80代に入る高齢となってまいりました。私は、三人姉妹の末っ子のせいか40代後半からすでに親の最後に向けての行動を起こしています。というのも、私の両親は子どものころに離婚しており、父はそれから自身の建てた自宅で一人暮らしでした。

父は去年より体調を崩し、2度の入院生活を送った後、病院の方々に介護認定を勧められた結果介護認定を受けました。認定結果を受け、もう自宅で一人暮らしは難しいという判断で施設に入所することになりました。

さて、それからもう一年が経とうとしています。父の住んでいた自宅はどうなっていると思いますか?

およそ一年前に不用品回収業者に依頼して、父の生活で今後必要になるであろう生活用品のみを残し後は処分してもらいました。ですが、自宅へは帰らず病院から施設へ移動したため、倒れた日から父の自宅は不在の状態です。およそ築50年の木造住宅、庭には色々な種類の木が...

その木の茂みようといったら大変です。一年間放っておかれた木々たち。好天と時々来る雨の恵ですくすくと成長し茂みます。それと草...

この家に今後住むという選択肢がない私たち姉妹は、いずれこの家を処分しなければならないと考えています。ですが、その前にやることがあります。木の成長を止めることと残りの家具たちの整理です。

木の伐採の依頼をするために見積もりを依頼しました。こちらはかなり待たされてやっと先日、見積に来ていただいてこの夏に実行されることになりました。成長しきった木の伐採は大変だと思います。引き受けていただき感謝します。

それが終わると今度は、家の中の片づけです。以前、お願いした業者さんに連絡すると、「現在は残念ながらしていない」とのことで大変残念でした。片づけどうするか?は保留です。涼しくなってから自分たちでするか?...大変そうです。

それともう一つ。お墓です。

ご先祖さんのお墓は、先祖墓ですか?霊園にありますか?どこにあるかでも違ってくると思いますが、お墓はいつまで管理していかれますか?いつまで通えますか?

お墓参りというのも私の代で終わりかな...なんて思うことがありますが、みなさんはどうでしょうか?

昭和、平成、令和とかなり色々な変化があり、考え方も変わってきたように感じます。人間関係も昔より薄れてきたような...

命はつながれ、生かされており感謝を忘れず生きるのは当たり前ですが、変わりゆく時代での生き方や時間の使い方が変わる中でお墓に関してもそれぞれに考え方がわかれていくのでしょう。

歳をとっても通える場所へ。考えます。

岡山ファイナンシャルプランナーズでは、終活のお手伝いをしております。

オリジナルの「終活ノート」を活用し、お客さまご自身の終活に向けて、アドバイスをしながら実際にノートを作成してまいります。お子さまや周りの大切な方々がなるべく負担が減るように50代になったら準備していきたいですね。

ぜひ、ご相談へお越しください。お待ちしております。

杉本でした(^^)/