老後の生活に欠かせないものの一つが「年金」です。

改めておさらいですが、国民年金は、日本における厚生年金制度の一部です。国民年金は、国民の社会保障制度の一環として、年金受給資格者に対して給付金を支給するための制度です。国民年金の費用は、被保険者(加入者)と雇用主(もしくは個人事業主)が負担します。

国民年金から受けられる給付金は、加入者が一定の条件を満たすことによって老齢年金や障害年金として支給されます。これらの給付金は、将来の年金生活に備えるために積み立てられたものであり、年金生活を支えるための一部として重要です。

では自分の場合、厚生年金や国民年金(老齢基礎年金)がいくらくらい受け取れるかご存知でしょうか。

自分の年金見込額は、誕生月に送られるねんきん定期便で確認することができます。またねんきんネットを活用すれば、いつでもどこでも確認可能です。

しかし、年金には「天引き」されるお金があるということは意外と知られていません。日々、働いて受け取るお給料のように、額面より実際に受け取る年金額は少なくなるでしょう。

そこで今回は、将来受け取る年金でがっかりしないように、年金からなにが引かれているのか確認していきます。

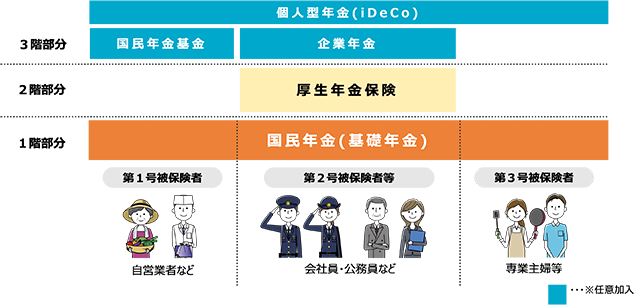

公的年金には「厚生年金と国民年金」があり、下図のとおり2階建ての構造をしています。

画像は厚生労働省より

なお、第3号被保険者は保険料納付の義務がありません。

公務員や会社員などの第2号被保険者は、国民年金に上乗せして2階部分の厚生年金にも加入します。

現役時代の報酬に応じた等級で厚生年金保険料が決まり、加入期間や納めた保険料によって、受け取れる年金額が決まるというしくみです。

現役時代の加入状況に応じて老齢年金額が決まりますが、そこから天引きされるお金があります。

厚生年金や国民年金から天引きされるお金は、主に次の5つです。

障害年金や遺族年金は非課税ですが、老齢年金は雑所得となり、65歳未満なら108万円、65歳以上なら158万円を超えると所得税が課税されます。

また「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(平成23年法律117号)」により、所得税の源泉徴収の際に併せて復興特別所得税もかかります。

これらは年金から源泉徴収されます。

同じく障害年金や遺族年金を受給する場合は非課税ですが、老齢年金の所得が一定以上※となれば、住民税も課税されます。

住民税も基本的には年金からの天引きで納めます。

※基準となる所得は前年のものを参照します。

原則として年金年額が18万円以上の方は、介護保険料も年金から天引きされます。

介護状態になれば介護保険料の支払いが終わると勘違いする方もいますが、支払いは一生涯続きます。

そもそも介護保険料が天引き対象とならない場合、他のお金も天引きされません。

国民健康保険とは、協会けんぽや健康保険組合などの会社の保険に加入していない方が加入する公的健康保険です。

65歳から74歳までの世帯の場合、原則として、国民健康保険の保険料(税)も年金から天引きされます。

同じく健康保険として、原則75歳以上の方が加入する「後期高齢者医療制度」の保険料も年金天引きの対象です。

※国民健康保険や後期高齢者医療制度は、申請により普通徴収(納付書や口座振替)に変えられる自治体もありますが、それでも支払いの義務はあるため、実質年金天引きと負担は変わりません。

※国民健康保険と後期高齢者医療制度はいずれかの加入になるため、同時に天引きされることはありません。

実際に天引きされるお金は、6月上旬に送付される年金振込通知書で確認できます。また、年金の額面や天引きの金額、手取り額は年度途中でも変更になります。

自治体から送られる決定通知書や、年金機構から送られる年金振込通知書などを必ず確認するようにしましょう。

ここで気になるのは、そもそもの年金額面です。国民年金の平均月額は、2021年度末時点で5万6368円となりました。詳しく見てきましょう。

厚生労働省年金局の「令和3年度 厚生年金保険・国民年金事業の概況」を参考にします。

平均年金月額:5万6368円

男女ともに、ボリュームゾーンは6万円~7万円未満です。平均よりは実態の方が多いようですが、それでも年金だけで暮らすのは心もとないと感じる金額です。

では2階部分の厚生年金にも加入していた場合、受給額の合計は額面でどれほどなのでしょうか。

同様に厚生労働省年金局の「令和3年度 厚生年金保険・国民年金事業の概況」から、厚生年金の額面も見ていきましょう。

※厚生年金の金額には、国民年金部分も含まれています。

平均年金月額:14万3965円

※国民年金の金額を含む

厚生年金の場合「男女差が約6万円ある」「個人差が大きい」ことが特徴的です。

現役時代の収入や加入期間で保険料が決まるため、国民年金よりも個人差や男女差が出やすいと考えられます。

今回は、将来受け取る年金からなにが引かれているのか確認していきました。年金だけでは老後の生活に足りない、と感じた方が多かったのではないでしょうか。

年金だけに頼るのではなく、年金以外の備えをしておきましょう。

例えば、初心者の方でも始めやすいつみたてNISAやiDeCoなど、将来に向けた資産運用をはじめることも重要です。

資産運用は投資になりますので絶対とは言い切れませんが、長期でコツコツと続けていくことでリスクを抑えていくことはできます。

資産運用といっても方法はさまざまあります。金融商品によって運用のリターンとリスクも異なります。

将来の為の資産運用を始めることは重要ですが、まずは自分にとって何があっているのか調べてみるのがいいですね。

あの時始めておけばよかったとならないように、今のうちからできることを少しずつでも始められると、明るい老後生活を迎えられるかもしれませんね。