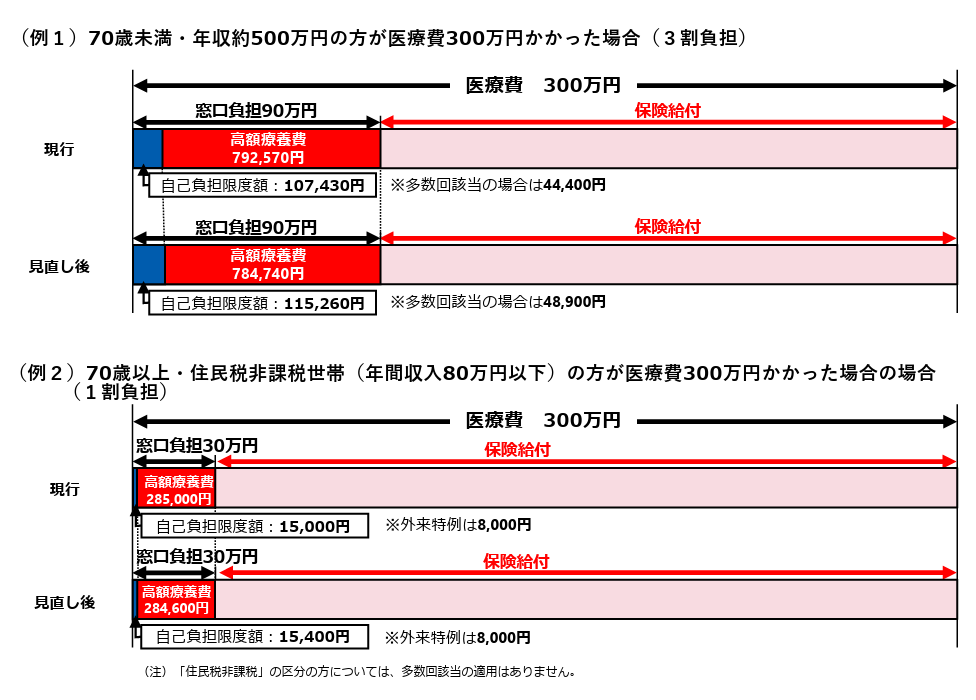

長期の治療を必要とするがん患者等や野党らが引き上げの凍結を強く求めていることに加え、与党の参議院側を中心に国民の理解が十分に得られていないとして、結果、今年8月からの引き上げを見送り、制度のあり方を再検討する方針を固めました。

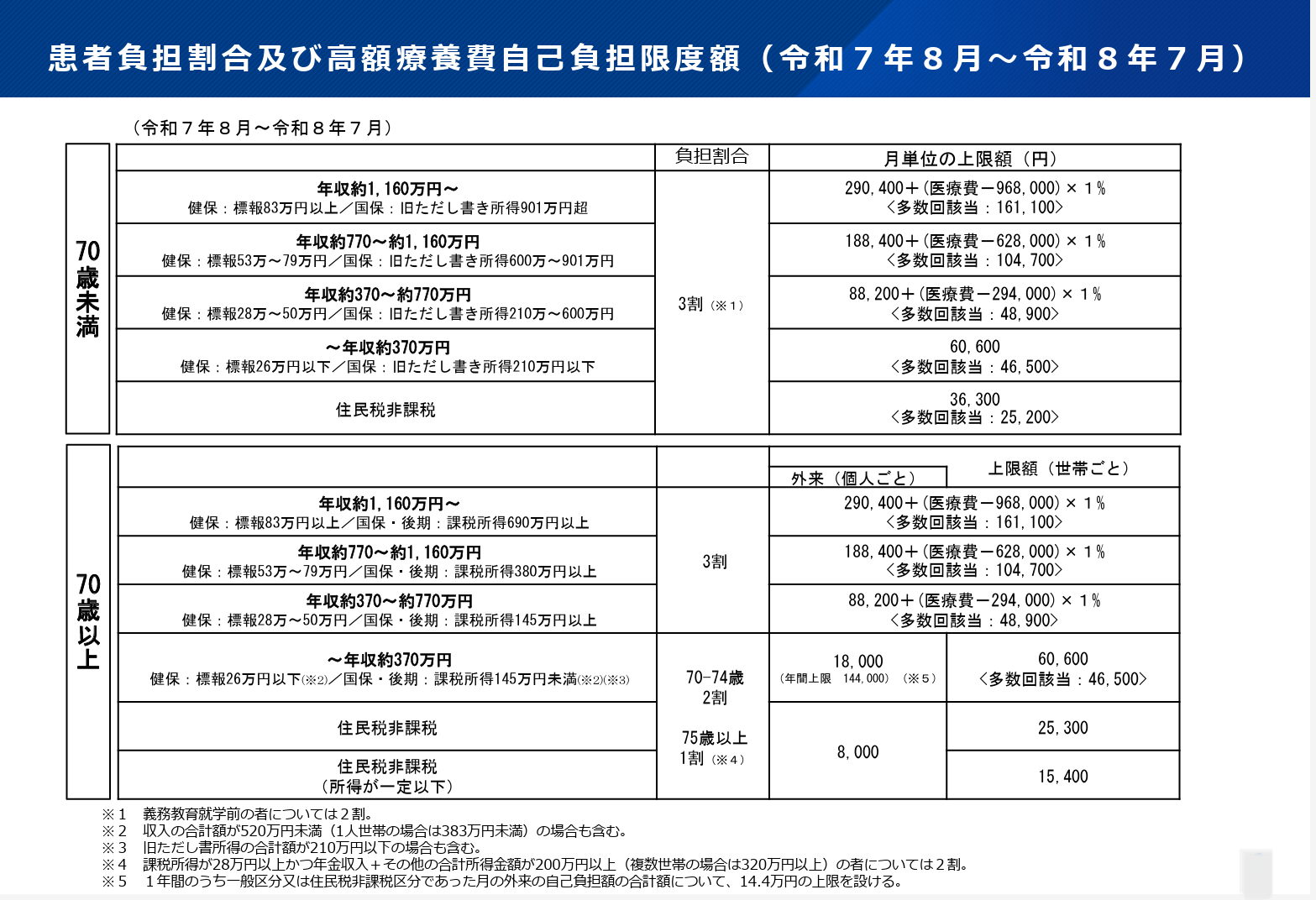

・高齢化や高額薬剤の普及等で医療費の総額は年々増加しており、結果的に現役世代を中心とした保険料が増加してきた。そこで、セーフティーネットとしての高額療養費の役割を維持しつつ、健康な方を含めたすべての世代の被保険者の保険料負担の軽減を図る観点からの見直し

・具体的には、負担能力に応じたきめ細かい制度設計を行う観点から①各所得区分ごとの自己負担限度額を引き上げる(低所得者に配慮)とともに、②住民税非課税区分を除く各所得区分の細分化を実施する

・年齢ではなく能力に応じた全世代の支え合いの観点から、低所得高齢者への影響を極力抑制しつつ、70歳以上固有の制度である外来特例の見直しを行うことにより、全ての世代の被保険者の保険料負担の軽減を図る

出典:厚生労働省ホームページ「高額療養費の見直しについて」より

さらに、見直しは令和7年8月から令和9年8月にかけて段階的に実施されます。と言われておりました。

ところが、3月7日のニュースで「今年8月からの高額療養費制度の見直しから見送られる」方針を固めたようで、本当に良かったです。

いつも保険相談の時に、お客さまに公的の医療制度のことからお話しするようにしています。今回の制度の改定は見送られたものの、日本の法律や制度は変わってまいります。日本の公的医療も当てにならなくなってくるのでしょうか?この度の、高額療養費制度の見直しの件で、個人で医療時への備えをしっかりしていくことの重要性を再度認識いたしました。皆さんは、どの金融商品で今後の不安定な医療費を賄いますか?保険で?現預金で、運用で?民間の医療保険の見直しも含めご相談お待ちしております。

杉本でした(^^)/

ライフプラン作成をすることで、出来ることは、

1,現状の収支の把握が出来る⇒今まで先延ばしにしていた支出のズレに気づき、生活スタイルを考えなおす機会になります。

2,運用のご相談が出来る⇒今まで「やりたいけどやらないままになっている、あるいは、付合いでやっている運用のままでいいのか?」など、運用の基本のお話しから、運用を始めることのメリットなどをシミュレーション出来ます。また、現在運用している金融商品をそのまま持ち続けてもいいか?等のご相談も承っております。

3,保険の見直しが出来る⇒固定費となる保険料。それをなるべく減らしたいとか、勧められた保険に加入しているが、本当にそれでよかったのか?など、契約時の記憶はどうしても薄れてまいります。ですので、やはり、保険のお話も聴いておきたいというのがお客さまの本音です。もちろん、売られるのではなくて、中立的に公的保険制度をからめて「自身の家庭にあった保険とは何なのか?」を確認出来ます。

・現在、ご契約中の保障内容の確認から、付加しておいた方がいい特約のご紹介

・あった方がいい保障のご紹介

・重複している保障をそのまま残しておくか?を考え、そちらの保険料を運用の毎月の掛け金にする等

保険のセカンドオピニオンとしてご相談をさせていただいております。

ライフプランを作成したいという想いは、無理のない住宅購入をして、きちんとお子さまの教育資金の準備や、家族の楽しむお金の確保もしたいので全体的なお金のバランスを確認したいという想いが大きいと思います。

または、今後の働き方(転職、年金生活に向けて等)が変わっていくときの生活維持の確認のため等です。

今後も、ライフプランをベースにした、家庭のお金にまつわるご相談を続けてまいりたいと思います。

お気軽にご相談にお越しください⇒

杉本でした(^^)/

「保険」と聞いて、みなさんはどんなものだと思いますか?

保険は、大勢の加入者があらかじめ公平に保険料を負担しあい、万が一のことが起こった時に給付を受ける仕組みです。「保険」といえば、民間の保険会社が頭に浮かぶと思います。ですが、その前に、社会保障制度を忘れてはなりません。社会保障制度の中には、公的年金制度、公的医療保険制度、雇用保険制度、労災保険、公的介護保険制度があります。

民間の保険会社は、こちらの「社会保障制度の補填としての役割」を果たせます。が、実際の加入状況(加入している保障内容)が「社会保障制度の補填の役割を果たせていない」というのが現状です。普段のご相談の中で、お客さまの現在ご加入中の民間保険の保障内容を見させていただくとひどい場合が多々あります。

1,保障内容に偏りがある⇒医療保険がいくつもあり、その保障内容に差がない場合や死亡保障ばかりある場合

2,不要な保障内容に勧められるがままに重複してご加入している場合

3,今までの見直しで、不利益なことを告げられずに貯蓄性のある保障を無駄にして解約している場合

4,終身保険の終身払などの貯蓄性のある保障でも、保険金額より支払う保険料の方が多いのに平気で加入に至っているケース

5,ご契約者のお給料の割に、保険料が膨大になっているケース

等々、ひどいです。

民間の保険を勧める方が、上記に至るケースを平気でしているということです。知っててしていることなのか?知らないのか?どちらもダメですが、お客さまを目の前にあまり悪くも言えず、現在のご契約内容をお伝えします。

みなさん!お金は大事ですよ。それと、その保険の加入時に費やした時間…もったいないですね。

民間保険は時代とともに、保障内容がどんどん変わります。さあ!一生のうちにあなたは保険の見直しを何度いたしますか?本当に現在の保障内容で大丈夫でしょうか?現在の保険アドバイザーで大丈夫でしょうか?

もし、みなさんが社会保障制度のご説明を受けたことがないのでしたら、まずはそこから知ることが大事です。民間の保険に加入する意味は?

岡山ファイナンシャルプランナーズでは、保険だけではなく、保障を確保しつつ、資産運用も日常に取り入れて『貯蓄の仕組みづくり』も同時にご案内しております。

このままで本当にいいの?と思われる方は、ぜひ一度『岡山ファイナンシャルプランナーズ』へご相談にお越しください。弊社は独立系FP事務所として、家庭全体での収支のバランスを考え、家計から家庭を健康へ導くお手伝いをしております。ぜひお越しくださいね!!

杉本でした(^^)/

こんにちは!

コロナ感染してしまった方、皆さんのまわりでも少しづつ増えてきたと思います。

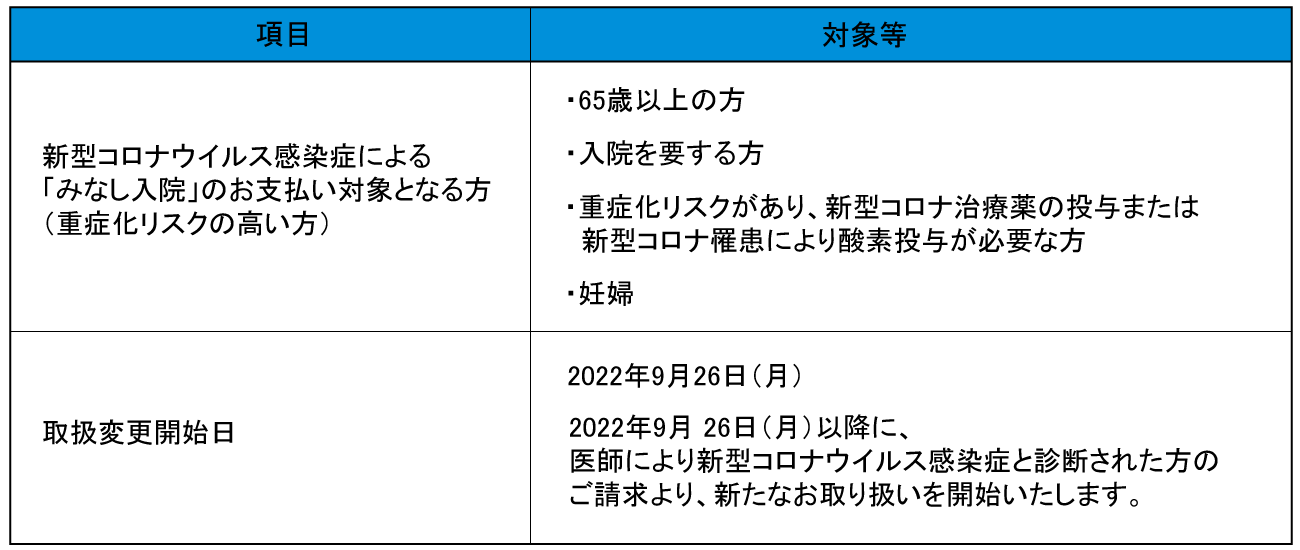

新型コロナウイルス感染症による「みなし入院」で各生命保険会社で医療保険等の支払いが対象とされておりますが、そちらの支払い対象となる方が2022年6月26日より変更になりましたのでお知らせいたします。

また、感染したけどまだ請求が出来てない方は早めに請求してくださいね。

「みなし入院」のお支払い対象者は?

いかがでしたか?

コロナ感染者でも症状の種類や度合いは様々です。自身は軽症や無症状でも待機期間は外出を控えて感染をなるべく防いでまいりましょう。

もう請求が間に合わないかもと思っている方もいるかもしれませんが、新型コロナ感染症による「みなし入院」となる対象の方かもしれません。

岡山ファイナンシャルプランナーズはFP業務だけではなく、各社保険も取り扱いしております。

いつでもご相談にお越しください。

杉本でした(^^)/

こんにちは!杉本です。

ワクチン接種が普及したおかげか、全国的にコロナが段々と落ち着いてきています。

しかし、これから寒さも激しくなっていきますので、今度はインフルエンザが気になってきます。

インフルエンザはしっかりと病院で診察してもらい、処方箋を頂きご自宅で療養すると治る病気です。

しかしそんなインフルエンザも昔は死亡のリスクが高かった事をご存じでしょうか?

世界史でも有名なスペイン風邪はインフルエンザが原因と言われています。

全世界で感染者約6億人、死者2000~4000万人も出したパンデミックの一つです。

今では医学が進歩しインフルエンザで死亡するケースは稀ですが、それでも年間3000人程は日本でも死者が出ています。

コロナも落ち着いてきてはいますが、完全に感染者が0になる事は難しく、今後もコロナが原因の死亡リスクや長期入院は付きまとってくる可能性は十分にあります。

それだけでなく、新たな感染症のリスクも捨てきれない所です。

そういったリスクを伴っている世の中で、長期入院による出費や収入の減少はやはり痛手となってくる所になります。

リスク対策の一つとして保険加入があります。

就業不能に対する保険や感染症の特約・保険を多くの保険会社で販売していますが、一体何が違うのか難しい所かと思います。

各保険会社の商品の特徴を公平に判断してくれる人が大事になってきます。

ご自身の保険が現在~将来のリスクに対応している無理の無い保険かどうか?、

一度プロにご相談ください。

岡山ファイナンシャルプランナーズでは保険相談を無料で行っております。

FPという立場から、あなたの収支に合わせた最適なプランを提案いたします。

無理な加入を勧めたりは絶対にいたしません。

保険だけでなく、お金全般の問題の解決ができるのが、独立系FP事務所である「岡山ファイナンシャルプランナーズ」です。是非ご相談ください。

お待ちしております。

杉本でした(^^)/

濱尾です、朝晩ひんやりとして秋めいてきましたね。

本日、10月4日は「投資の日」(語呂合わせでトーシの日)だそうです!

皆さんは投資、順調にいってますか?

さて、季節は変化していきますが、コロナはまだ第6波が心配される状況ですね。

冬が訪れると、インフルエンザも心配になってきますね。

何時どんな病気になるか予測できない世の中になってきています。

コロナが悪化して亡くなったというニュースも度々目にします。

そういった場合に備え、生命保険がありますね。

ご自身に万が一の事があった場合、ご家族にお金を残す為であったり

自分自身が働けなくなった場合のものですよね。

勿論既に加入されている方や、

まだ保険はいいかなとお考えの方もいらっしゃると思います。

ただ、コロナでご自身のライフスタイルや将来の収支について変化はないでしょうか?

今一度考えてみて頂きたいのです。

保険に加入する際、

保険代理店や保険会社の担当者に一度相談し、

ご自身に最適と思った保険に入られているかもしれませんが、

当時の最適解が今の最適である保障はありませんね。

例えば

結婚当初は負担を感じなかった保険料が、子供が生まれ、

進学するにつれて生活費を圧迫していたり、

当初は

ご自身に万が一の事があった場合残す金額を1000万円でいいと思っていても、

子供が増え1000万円では足りなかったり、

結婚・出産・住宅購入・子供の独立と言った

ライフスタイルの変化に合わせて最適な保険は変わっていくはずですよね。

また、そろそろ相続が心配、

自分が認知症になったり介護になったりした場合が心配になったりと

年齢によっても保険に対する必要な内容(ニーズ)も変わってくると思います。

そういったライフスタイルの変化に合わせた生命保険の見直しが重要となります。

かといって、

保険は商品が多く、他の商品と何が違うのか

直ぐには分からない場合が多々あります。

また、扱っている保険商品も各社によって違っています。

そのため、現在ではセカンドオピニオンとして、

現在の担当者ではない方への相談や、

FPへの相談を行っている方が多くいらっしゃいます。

弊社においてもそういったご相談が多くなっています。

是非、

今一度ご自身の加入中の保険の保障内容・保険料が

今の自分に合っているか考えてみて頂けたらと思います。

岡山ファイナンシャルプランナーズでは、

無料で保険相談・家計相談・資産運用・相続といったご相談をお受けしています。

保険だけでなく、お金周り全般の問題の解決を行っておりますので、

気になった方は是非お気軽にご相談くださいね。

皆さんに寄り添った経験豊富なFPがご相談をさせていただきます。

ホームページはこちらから

ご相談お待ちしております!

By:濱尾

これから高齢者が増え超高齢化社会が待ち受けている日本です。

一人暮らしの方や認知症の発症が増えていくことが予想されています。

離れて暮らしていた認知症の親が入院した。

親族が急逝してしまった。

入院したら入院費用に充てられる保険に入っていると言っていた!

葬式代に保険に入っていると言っていた!

保険証券、どこだ~!?

どこの保険会社の保険に入っていた?

本人に聞きたくても聞けない状況。

困りますよね。

こんな「困った!」が全国各地で増えています。

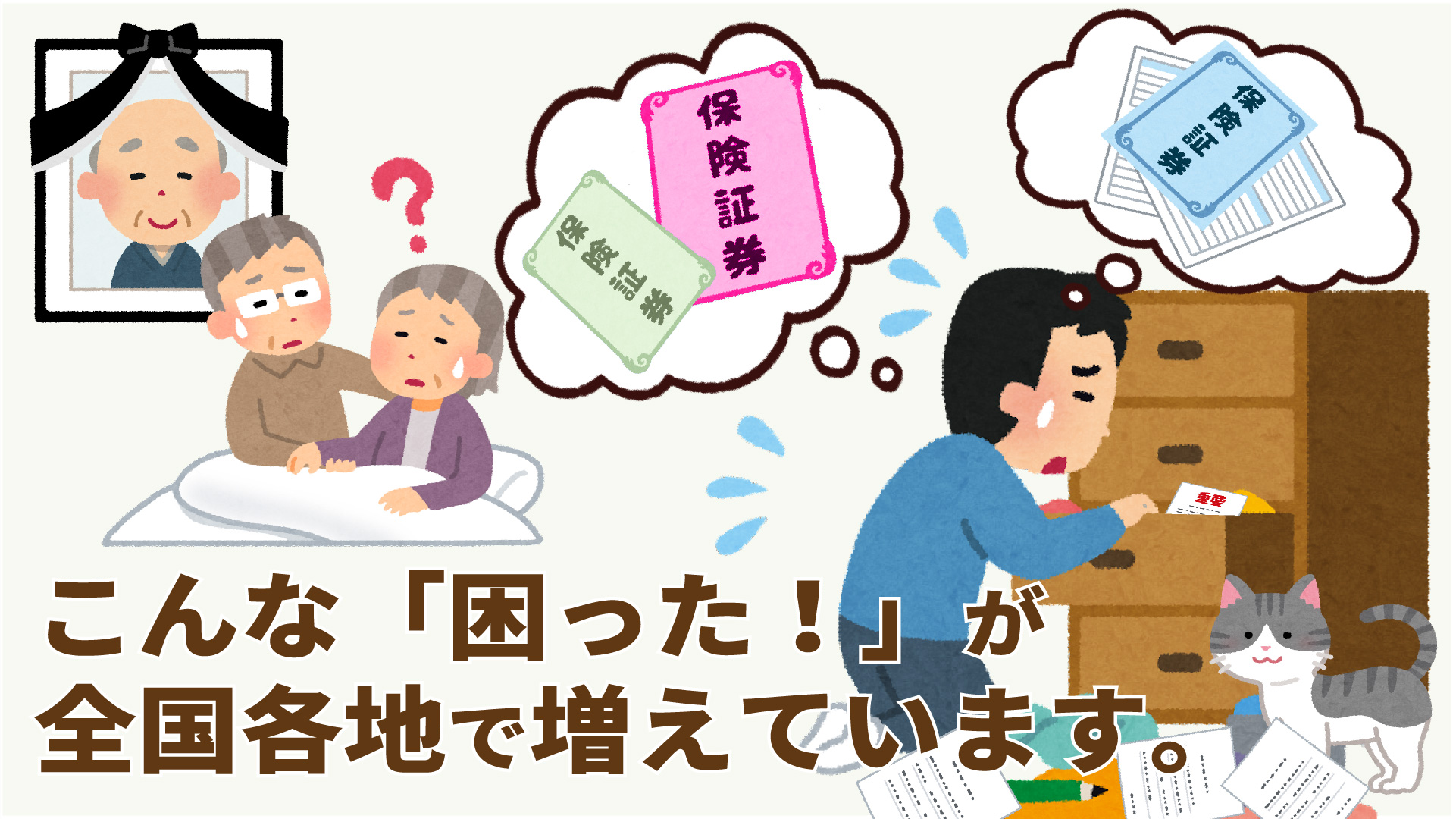

生命保険協会がこの「困った!」を助けてくれるかも!

そこで、生命保険協会は2021年7月1日から

保険証券がなくても登録の生命保険保険会社42社の

「一括照会」ができる制度

「生命保険契約照会制度」を創設しました!

東日本大震災以降に「災害地域生保契約照会制度」が設けられ、被災で保険金等の請求が困難になられた方々に迅速に確実にお支払いするためのセーフティネットとして活用されていましたが、これを、災害時だけではなく平時でもちゃんと請求してもらおうと一本化して継続していく制度です。

もちろん、個人情報保護法の趣旨のもと、照会できる人の範囲や必要書類が厳格に定められています。誰でもかれでも照会できちゃダメですからね。必要な人に使って欲しい。

協会に加盟していない共済や、満期がきても保険会社に預けたままの保険金(据置保険契約)などは一括では照会できませんので頑張って探すしかないですが。

自分でも探してみましょう。

以外に見つかるかもしれません。

・生命保険証券、探しましょう!

・生命保険会社から毎年郵送される「保障内容のお知らせ」が届いていませんか?

・年末調整・確定申告用の保険料控除証明書のお知らせなどが届いていませんか?

・預金通帳やカードの支払い明細に「〇〇生命」など、保険の引落しがありませんか?

など、まずはご家族で調べてからこの制度を使うか検討してくださいね。

平時とは

照会対象者が死亡、認知判断能力が低下の時。

制度を利用できるのは、

照会対象者の法定相続人であったり、3親等内の親族またはその任意代理人(弁護士、司法書士その他照会対象者の財産管理を適切に行うために、照会対象者にかかる生命保険契約の有無を照会するにふさわしいと生命保険協会が認めた者)等、利用できる方の範囲がきちんとされています。

災害による死亡・行方不明の場合は、

照会対象者の配偶者、親、子、または兄弟姉妹、照会対象者の配偶者、親、子、または兄弟姉妹の法定代理人または任意代理人となっています。

照会を生命保険協会がWebか郵送で受け付けします。

照会対象者に関する生命保険契約の有無について一括して調査、結果をとりまとめて照会者にWebか郵送で回答されます。(災害時は電話のみ結果は郵送で)

平時は1回の照会あたり3,000円(税込)。

クレジットカードまたはコンビニ支払いができます。

災害時は利用料は無料です。

生命保険協会HPより

保険会社は災害時等も助けになる対策をしてくれています。

そんな対策のお知らせなど

重要な連絡も取りこぼさないよう普段から

住所、氏名、受取人の変更

保険料の支払が厳しくなった、など

何か変わったことが起きたら

契約の保険会社にその都度

連絡を入れたり相談してみるのもいいですね。

by yamada

コロナ感染の症状がでて、救急車に来てもらっても入院先が決まらないというニュースをよく聞きます。新型コロナウイルス感染症の検査で陽性であった方のうち、無症状、または医学的に症状が軽い方については、自宅や、都道府県が用意する宿泊施設で安静・療養が行われています。

保険会社によって対応が違うのですが、「新型コロナウイルス感染症」と診断され、自宅や臨時施設等で医師の管理下による療養を受けた場合、医師等が証明した期間について「入院」扱いになる保険会社が多いです。

また、医療機関の通院に代えて自宅などで医師による電話診療またはオンライン診療を受けた場合、通院扱いになり、通院特約などを付加されておられる契約では通院給付金の支払対象となることもあります。

コロナ感染症で自宅療養となった場合に入院の給付金を請求するにあたり、手順やどんなものが必要なのでしょう。

複数の保険会社にご加入の方もいらっしゃると思います。それら全部が給付してもらえるとは限りません。

なので、全部の保険証券をまとめ、保障内容を確認しておきましょう。そして、万一の時にはどこに連絡すべきなのかすぐわかるようにしておきたいですね。

岡山ファイナンシャルプランナーズホールディングスも取り扱っています。

ご自身の保険をまとめて面倒を見てくれている代理店があれば請求漏れのないように手続きを進めてくれますのでおススメです。

各保険会社の公式ホームページから給付金請求用紙などがダウンロードできます。

最近では各社パソコンやスマホから手続きできるようになっています。

かんたん給付請求の条件に該当すれば、アプリ上で請求が完了する保険会社もあります。

また、LINEでお友達登録をしてチャットで聞きながら請求手続きができたりも。

(あらかじめ保険会社のアプリをスマートフォンにインストールしておくことや、保険会社をLINEのお友達登録しておく必要があります)

保険契約者が急に入院して、契約内容がわからない時などに

「本人様でなければお答えできません」と

教えてもらえないなんてことを避けられる制度がある保険会社もあります。

災害が発生し、保険契約者さまと連絡が取れない時なども

ご家族を登録しておけば、ご家族を通し、連絡経路を確保できる制度です。

「家族登録」制度おススメです。

詳しくはお問い合わせください。

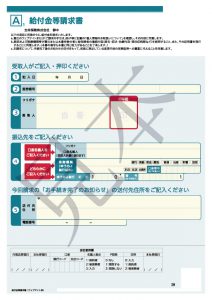

給付金を請求するって、どんなものが必要になってくるのでしょうか。

そう、年金と同じで請求しないと給付金は貰えません!

手書きの場合はこんな感じですね。

ご担当者様に用意して頂く、もしくは

自身で該当保険会社の公式ホームページからダウンロードして印刷するなど。

保険会社ごとに違いますので請求もれが無いように注意してください。

病院に入院であれば「退院証明書」や「入院費の領収書の写し」、「診療報酬明細書」などがありますが、ホテル療養や自宅療養の場合はありません。

医療従事者や保健所などの方々の事務負担を軽減するために、給付金等支払手続きを簡略化する標記対応を実施されています。

業界統一の簡易な「新型コロナウイルス感染症専用証明書」が作成されていますので、ダウンロードして使用が可能です。

一般的なものでは、医療機関や保健所が発行する

・宿泊・自宅療養証明書(新型コロナウイルス感染症専用)

・就業制限通知書・就業制限解除通知書 などです。

岡山市保健所から取得書類の例としては

・就業制限通知書

・入院に関する勧告書 など。

入院勧告書は入院前に発行された、入院を勧める書面となりますので、本来入院が必要であった期間の終了日の証明にはなりません。

ですので、本来必要ないつからいつまでの入院期間の判断がつかない場合は追加で書類の提出が必要になってきますので注意が必要です。

過去のケースでは、「就業制限解除通知書」などの写しの提出を求められています。

あくまでも請求時に提出の書類、内容の個別判断となりますので、その都度保険会社へ確認してください。

よく給付金の請求を忘れていた。後から見たら支払い対象になる保険だったのにという場合があります。期限はあるものの、請求できる場合がありますので、お持ちの保険会社へ問い合わせてみましょう。

これだけ蔓延していたら罹患するもしないも運かもしれませんが、投資と同じく、マイナスのリスクはなるべく回避を心がけたいですね。

弊社以外でご加入の保険でも、「これだけの保険証券がある。どれがどんな時に給付金がもらえるのか?」、「家族登録の手順」や「保険会社のアプリのインストール方法」など、お気軽にご相談ください。一日でも早いコロナ感染症の終息を祈っております。

by yamada

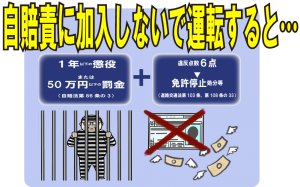

あなたの所有の車、車検切れしていませんか?

あなたのバイク、自賠責保険に入っていますか?

運転をされる方はご存知のとおり、「全ての車両は自賠責に加入していなければ運行してはならない」と 法律で決まっています。

自賠責保険に加入しないで運転すると

1年以下の懲役

または

50万円以下の罰金(自賠法第86条の3)

プラス

違反点数6点⇒免許停止処分等

(道路交通法第103条、108条の33)

という、とっても厳しいペナルティです!

検査対象外軽自動車(125㏄超250㏄以下のバイク)および原動機付自転車は、保険・共済標章(ステッカー)をナンバープレート(ナンバープレートに貼付することが困難な場合は車両の前面)に貼付することが義務付けられています。

これに違反した場合、30万円以下の罰金が課せられます。(自賠法第88条)

自賠責は、損害保険会社・共済協同組合をはじめ、クルマやバイクの販売店などの代理店でも簡単な手続きで加入できます。

また、250㏄以下のバイク(原動機付自転車を含む)は、一部のコンビニや郵便局、インターネットでも加入できます。

弊社でもお手続き可能です♪

交通事故は年間約38万件発生しています。

交通事故による死傷者は約46万人にのぼり、1日に約1260人の方が死傷していることになります。

万一の交通事故の際に被害者を救済するため法律に基づき基本的な対人賠償を目的として原動機付自転車を含む全ての自動車に、自動車損害賠償責任保険・共済(自賠責)への加入が法律で義務付けられている強制保険です。

車両を購入して登録する時や車検の時に自賠責保険に加入や更新をします。

また、フォークリフトなどの小型特殊自動車(農耕作業用を除く)についても、公道を一度でも走行する場合は、自賠責への加入が必要です。

自賠責保険で補償されるのは、交通事故などで他人を死亡させたり、ケガをさせたりした「人身事故」の場合に、相手への損害賠償に対して保険金が支払われます。

被害者1名についての支払限度額は以下のとおりです。

対人死亡:3,000万円

対人傷害:最高120万円まで

対人後遺障害(等級による):75~4,000万円まで

対人賠償についてのみ補償する保険なので、モノに対する賠償(他人の家に突っ込んで壊してしまった修理代やガードレールを壊してしまったなど)や運転している自分自身のケガなどは補償されません。ご注意ください。

自賠責保険で補償されない部分について任意保険でカバーする仕組みです。

継続漏れを防ぐためにも、なるべく長い契約期間をお選びください。

注)原動機付自転車以外の車種の保険料・共済掛金については、損害保険会社・共済協同組合にお問い合わせください。

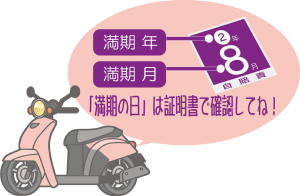

ステッカーは、満期年ごとに色が異なります。

記載されている月が丸々加入していると思ったら間違いですヨ。

満期日は自賠責保険証明書で確認してくださいね。

自賠責保険と任意保険については

中西がYouTubeで簡単に説明しています♪

車両を運転するという事に、どうしても付いている交通事故のリスク。

人の人生に責任もてますか?

運転するなら自賠責保険加入は義務です。

忘れないように加入しましょう。

自身のケガやモノに対しての補償は自賠責保険では補償されません。

任意保険加入で備えましょう。

車検切れで自賠責保険に未加入の車が1割強存在しているというデータがあります。

そんな車と、「もらい事故」こちらには過失のない10:0の被害者になったときは、自身の加入している保険会社は示談交渉できないんです。なので自分自身で保険に加入していない相手と話し合ってお金をだして貰わないといけません。でも運行する車両の加入義務がある自賠責保険にも加入していない人が、簡単にお金を払ってくれるでしょうか。

自身は大ケガで入院してて、気分も優れないのに相手と話し合いができますか?

電話が繋がらなかったらどうしますか?郵便を送っても返事がない、どうしますか?

でも、自身の治療費や車の修理代は自分に請求されます。

そんな時に自分の代弁者として間に立ってくれる弁護士さんが居てくれたらどんなに助かることでしょう。

任意保険の「弁護士費用特約」はおススメの特約です(*^^*)b

by yamada

死亡保障が大きい保険を減らして良い保障の保険に安く入りなおしたり、

保険料は同じで保障を追加したりしたことはありませんか?

前の保険がお宝保険だった場合、あなたの貰えるはずだったお金が減ったり、

最悪無くなったりしてしまう可能性があります。

今一度保険証券を見直していただきたいなと思います。

バブル崩壊から30年。

崩壊前に加入していた「お宝保険」をお持ちのかた、

保険外務員さんの保険見直し提案は鵜呑みにせず、よくよく理解して見直ししましょう!

現在50~60代の方がお持ちの終身保険が多いでしょうか。

保険商品は原則、加入時の予定利率が保険終了時まで引き継がれます。

バブル崩壊前はとても高い予定利率でした。

貯蓄型の終身保険等に加入していれば、超低金利時代の現在でもその高予定利率で保険金が支払われるのです。

この保険商品が「お宝保険」です。

好景気のバブル崩壊前には、平均寿命が伸び、年金への関心も増えてきたので、死亡保障の高額化につながりました。

終身保険の予定利率が3%~5%と非常に高かったので、少ない保険料で保険会社から貰う金額は大きい、非常に良い商品だったのでとても需要がありました。

保険会社もその高い予定利率でも大丈夫だったのですね。

しかし、バブル崩壊。

世の中の金利はどんどん下がるのに、バブル時代の終身保険を保険会社は高い利率で支払わなくてはならなくなったのです。

予定利率により見込んでいる運用収益が実際の運用収益でまかなえない逆ザヤ状態です。

そんな払うばっかりの終身保険、保険会社はどうにかしたいですよね。

お客さまはというと、高齢化時代の到来により、医療費の自己負担率が上がったり、厚生年金保険料率の引き上げがあったりで、「長期の保障」や「自分のための保障」が必要になってきました。

そのため、定期付終身保険や生前給付特約といった医療や介護特約などを付けたい方が増えました。

最近ではさらに商品の単品化が進んでいます。

医療に特化した医療保険、

がんに特化したがん保険、

介護に特化した介護保険

収入に不安があれば収入保障保険などなど。

そんなお客さまと保険会社の需要がマッチしてできたのが転換制度です。

ターゲットになったのは定期付きの終身保険。

終身の部分に解約返戻金が溜まっているのでその部分を新契約の転換価格にしましょうというものです。

1990~2000年前くらいの利率の高い終身保険。

転換されている確率が高いです。

“転換制度には次のような異なる方式があります。

転換価格を新しい契約のどの部分に充当するかによっていくつかの異なる方式があります。

どの方式を選ぶかによって払い込む保険料などに差が生じますので、契約している会社の取り扱っている方式を確認のうえ、十分に比較検討して選択しましょう。

● 転換価格を主契約のみに充当する方式

主契約の保険料負担が軽減されます。

定期保険特約の保険料負担は軽減されません。

● 転換価格を定期保険特約のみに充当する方式

保険料負担が軽減されるのは定期保険特約のみです。

主契約の保険料負担は軽減されません。

※定期保険特約が更新をむかえると、定期保険特約の保険料負担は軽減されません。

● 転換価格を一定の割合で分割し、主契約と定期保険特約のそれぞれに充当する方式

主契約、定期保険特約それぞれについて、保険料負担が軽減されます。

※定期保険特約が更新をむかえると、保険料負担が軽減されるのは主契約のみになります“

転換後、解約返戻金がどんどん減っていくものは貰えるはずだったお金が減っていっているということです。

それをきちんと理解して、今支払う保険料に充てているのであればご自身での管理ができていますので大丈夫と思われます。

ご自分のご加入の保険内容でご不明点等ございましたら

お気軽にご相談ください♪

お問い合わせはこちらまで↓↓↓

医療保険の話をお客様にするとき、どんな病気にどのような備えをしたら良いかなどをお伝えすることはよくあると思います。

そこで、医療保険の一つの特約で三大疾病に備えるものがありますが、その時にどうして三大疾病に備えることが重要なのかなどをお伝えするのに、日本人の死亡原因をお客様にお話しします。

そこで、厚生労働省HPから平成29年度の死亡数をみてみたいと思います。

1位~5位までの全体の死亡原因は?

第1位 悪性新生物〔死亡数 373,178人〕

第2位 心疾患 〔死亡数 204,203人〕

第3位 脳血管疾患〔死亡数 109,844人〕

第4位 老衰 〔死亡数 101,787人〕

第5位 肺炎 〔死亡数 96,807人〕

死亡原因の1位、2位、3位だから三大疾病と言われているのですね。

では、さらに年代別で1位~3位をみてみたいと思います。

第1位

先天奇形等 (0歳・1~4歳)

悪性新生物 (5歳~14歳)

自殺 (15歳~39歳)

悪性新生物 (40歳~89歳)

心疾患 (90歳~94歳)

老衰 (95歳~100歳以上)

第2位

呼吸障害等 (0歳)

不慮の事故 (1歳~9歳)

自殺 (10歳~14歳)

不慮の事故 (15歳~29歳)

悪性新生物 (30歳~39歳)

自殺 (40歳~49歳)

心疾患 (50歳~100歳以上)

第3位

不慮の事故 (0歳)

悪性新生物 (1歳~4歳)

先天奇形等 (5歳~9歳)

不慮の事故 (10歳~14歳)

悪性新生物 (15歳~29歳)

不慮の事故 (30歳~34歳)

心疾患 (35歳~49歳)

自殺 (50歳~54歳)

脳血管疾患 (55歳~84歳)

肺炎 (85歳~89歳)

悪性新生物 (90歳~94歳)

肺炎 (95歳~100歳以上)

となっております。その他さまざまな原因で亡くなられているのがわかります。

みていると悲しくなってきますね・・・

誰しもいつか亡くなりますので、みなさまも他人事とは思わず、大切なご家族を守る保障は時間を割いてでもしっかりと選んで備えてくださいね。

そして普段からストレスを貯めないように愚痴などいえる仲間づくりとストレスをためない気分転換の時間を作ってください。

がんばり過ぎないで「ぼちぼち」でいいのです!

詳細は、厚生労働省のHPをご覧くださいね。

杉本でした。

みなさんこんにちは!

人生のなかではさまざまなことがあり、今回のような新型コロナウイルス等の感染症や災害など、何があるかわからないですね。

そこで、令和元年度の生命保険文化センターの生活意識調査から少し抜粋してみてみたいと思います。

【生活上の不安と経済的準備状況】

日ごろの生活や将来に向けて不安に感じいていることとして「特に不安はない」を含む12項目を自分自身に関する不安についてと、家族に対する不安について尋ねている。

では次に、

何らかの不安を感じている人に、そのうち最も不安に感じていることを尋ねた。双方とも、項目ごとに大きな差はみられなかった。

【生活保障等の経済的準備に対する意識】

医療保障、死亡保障、老後保障といった生活保障について、現在の生活をきりつめても行う必要があると考えているかをみている。

では次に、

医療保障、死亡保障、老後保障といった生活保障の準備について、計画に対する実行性があると考えているかをみてみる。

「わからない」をのぞき、「着実に実行する方」という方は45.5%

「ずるずると先延ばししてしまう方」という方は50.0%となっている。

残念なことに、平成28年度の調査時と比べると「着実に実行する方」という方は少し減って、「ずるずると先延ばししてしまう方」という方が少し増えている。

この仕事をしていてよく思うのですが、

まさか!自分が病気になんかなるわけがない!

まさか!家族が病気になんかなるわけがない!

なってもそんなに入院しないというし、たいしたことないだろう!

災害?ここは大丈夫だろう。

そう思っている人は多いと感じている。

今までご自身や周りの方がご健康でいらっしゃることは幸せなことですが、あなたのすぐそばには大変なご経験をされている方はたくさんいらっしゃいます。自身や大切な方が大変な状況になったときにはじめて気持ちがわかると思いますが、そうなる前に先延ばしにせず実行に移してください!

さあ、生活保障の準備はお済ですか?

まだの方は、すぐ実行!です。

杉本でした(^^)/

がんは他人ごとではありません!!

前回では、がんに罹患する方は増えてきているが、がんによる死亡者数は減ってきているといったことや、どんな治療法があるのか?などをみていただきました。

今回は、さらに詳しく『がん治療と仕事の両立』について、メットライフさんのがんに罹患した方々のアンケート調査結果を見ていきたいと思います。

【がん患者の約3人に1人は就労世代】

高齢者(65歳以上)のがん罹患者の増加とともに、就労世代におけるがん罹患者も増加しています。

2015年に新たに診断された全罹患者約90万人のうち、20~64歳は約24万人(約27%)、

20~69歳は約38万人(約42%)、特に男性は50代後半から急増、女性は30代後半から徐々に上昇しています。

こわいですね。1975年の時とまったく違う統計になっています・・・

【がんで通院中の人の6割が働いている】

治療のために、やむを得ず仕事を休まなければならないこともありえます。

がんの通院治療もみなさんご存じだと思いますが、実際にがんで通院治療しながら働くのはとても大変なことだと思います。がん治療と仕事の両立は難しい?のでしょうか?

【通院しながら働く人の62%が治療と仕事を両立する上で困難を感じた】

治療と仕事を両立する上で困難だった理由として、体調が不安定であること、

次いで、再発への不安や柔軟な働き方、経済的な問題があげられました。

【がんで通院しながら働いている人の33%が、働き方に変化があった】

就労時間の変更や職種の変更など、働き方の見直しにつながる変化が上位をしめています。

さらにこの働き方の変化は、がんに罹患した本人だけではなく、ご家族も働き方を変えなければならない場合も多くあります。

それでは、治療による就労制限はどうでしょう?

【入院経験者は、治療終了までに平均27.2日入院している】

白血病・悪性リンパ腫など血液のがんの入院日数は平均95日、悪性骨種・肉腫の入院日数は平均90.5日と、がん種によっては平均が90日を超えています。

一方、乳がん、子宮頸がん、膀胱がん、甲状腺がんなどは、5~6割の方が10日以内に退院されています。

がんの種類によって入院日数がまったく違いますね。

では、通院日数はどうでしょうか?

【通院が3年以上に及ぶこともある】

通院経験者は治療終了までに平均43日通院しています。定期的な通院年数は平均3.4年でした

見逃してはならないのは、101日以上通院する方もいるということです。

そして、通院年数も5年以上と長期戦になることも・・・

【ホルモン剤治療の治療期間は平均3.6年で、治療費用は平均33万円

抗がん剤治療の治療期間は平均1.0年で、治療費用は平均47万円】

女性特有のがんの治療には、ホルモン剤治療が使用されることも多いようです

特に乳がん患者の場合、ホルモン剤治療の期間が5年以上と長期にわたる場合もあります

【放射線治療の治療期間は平均4.7週で、照射回数は平均25回】

放射線治療は、通常月~金曜日までの週5日間、何週間かにわたって治療を行います

放射戦治療室にいる時間は治療の内容によって変わりますが、おおむね10~40分程度です

がんになったことがないとわからないことばかりです。

最後に、収入への影響を見てみたいと思います。

【罹患後収入が減った人は15%で、減少率は平均4.7割減】

2~3割減が中心ですが、収入が無くなった人(10割減)が17%いました

収入が半分以上無くなってしまった方も・・・暮らしはどうなるのでしょうか?

がんなどの病気で働けなくなった時とはこういったことですよね。

そうなると、ご家族への影響もありますよね。

【同居家族、パートナーの働き方に変化があったのは14%】

同居家族、パートナーの収入が罹患前に比べて減った人は12.3%

診察や検査につきそったり、入院の準備やお見舞いなど、普段の生活と大事な家族のがんの闘病生活・・・

お仕事を休まないといけなかったり、早退したり、家計を助けるために働きに出たり・・・

そうなるだろうと思います。

最後にがんになっても働き続ける?

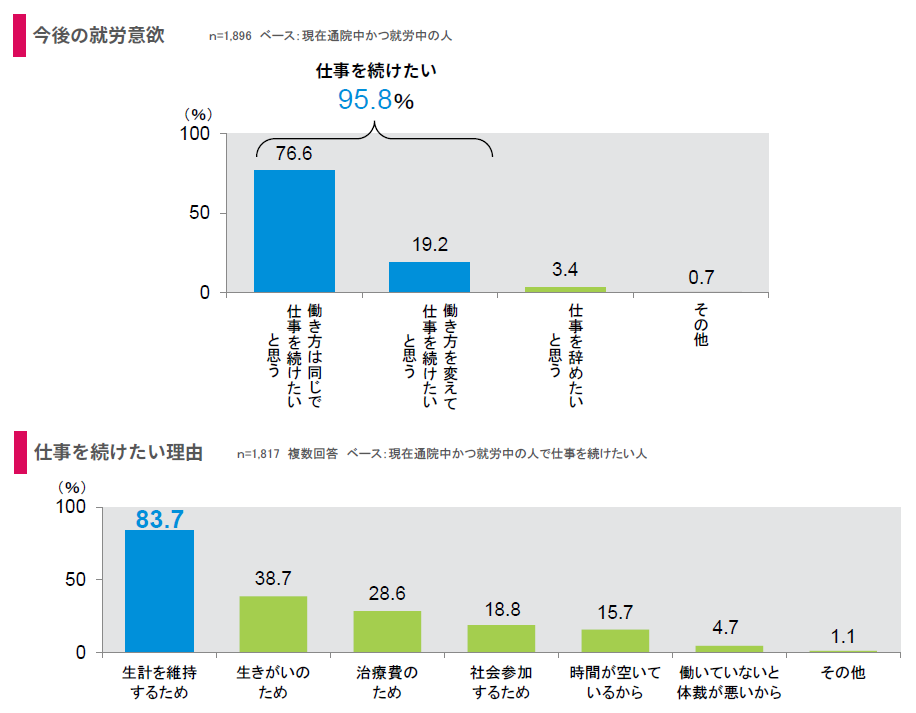

【今後も働き続けたい理由は生計を維持するため84%、生きがいのため39%】

通院して働いている人のうち、96%が今後も働き続けたいと思っています

仕事を続けたい理由、私も同じ理由です。生計の維持、生きがい、治療費、社会参加など。

保険のお話をするとき、やはり皆さん、掛け捨てだから払うのがもったいない!と思われるでしょう。

お金がある程度貯まっていれば、保険なんていらない!という方もいらっしゃいます。

保険の良さに気付くのは病気になった後のことがほとんどだと思います。

私は、保険というお仕事に携わるなかで、お客様からいろんな情報をいただきます。

「保険に入っとけばよかった・・・」や

「保険に入りっぱなしで内容をぜんぜん知らなかった・・・もっと色々と知っておくんだった。」

といったようにならないように、もっともっと色々な方の話に耳をかたむけてください。

ご自身のまわりで起こる出来事はほんの一握りです。まだまだ知らないことはたくさんあります。

今後もみなさまとともにいいご提案ができるようがんばってまいります。

杉本でした。

みなさんは健康診断には行ってますか?

今回は、がんのことでお話ししたいと思います。

以前に比べてがんに罹患する人は増えてきています。食生活の変化や、運動不足や睡眠不足など日常生活に気を付けなければいけません。

では、がんに関するデータを見ていきましょう。

がんの罹患率は上昇していますが、死亡率は減少しています。

「がん=死」ではなくなってきたことがわかります。

では、それぞれの部位によるがんの特徴を見てみましょう。

がん罹患は、生活習慣が原因とは限らないこともあります。

本当に恐い病気だと思います。

さらに、がんは根治術をしても肉眼では見えないレベルのがん細胞が残っていた時に、再発をすることがあります。

再発率は臓器・病期・治療内容によって異なります。

がんには、再発・転移などの心配もあり、ご本人やご家族の心情は計り知れません。

では、がんに罹患した場合の治療方法にはどんなものがあるか見ていきたいと思います。

がんの三大治療は、手術・放射線治療・抗がん剤治療と言われています。多くのがん患者ががんの三大治療を受けています。

がん治療の基本である手術・放射線治療・抗がん剤治療などの複数の治療法を組み合わせ、より良い「集学的治療」が行われるようになってきています。

では、ホルモン剤治療とはどんな治療でしょうか?

がんの種類によっては、特定のホルモンによって増殖が促進されることがあり、そのホルモンと反対の作用を持つホルモン(例えば女性ホルモンに対する男性ホルモンなど)を作用させることで、がん病巣も縮小します。このしくみを利用してホルモン剤を点滴や静脈内注射、内服などで投与しがんの増殖を抑える治療法をホルモン剤治療といいます。

病期や部位などにより治療法が変わることがあります!

病期などに応じて三大治療などの治療法を単独で、あるいは組み合わせて行うことで最適な治療法が検討されています。

がんの治療法はさまざまですが、多くの方が三大治療などを組み合わせた治療を受けています。手術以外のそなえも検討しないといけませんね。

いかがでしたか?

がんは本当になると大変ですね。「私はがん家系じゃないから。」ということもないように思います。みなさまはがんの備えは大丈夫でしょうか?

まだです。という方は、がんの備えを検討してみてください。

がんの備えもさまざまです。今の治療方法にそったがん保険を選びたいですね。

杉本でした。

こんにちは。杉本です。

だいぶ暖かい日が多くなりましたね。

さて、三月も半ばになり、高校、大学、専門学校等を卒業される時期になりましたが、ここで、就職に向けてお子様が自動車運転免許証を取りに行かれたという方も多いのではないでしょうか?

自動車保険もひとむかし前とくらべたら、保険料が高くなりましたよね。

そこで、お子様の自動車保険の賢い入り方をご紹介したいと思います。

「お子様の初めての自動車保険」

新たにご契約される場合

6等級(S)を適用し、4%の割増を適用します。

事故有係数適用期間は0年からのスタートになります。

ええっ!4%割増!!

そう思われた方もいるでしょう。さらに運転者の年齢条件は、まだお若いので、

年齢を問わず補償もしくは、

21才以上補償となるでしょうから保険料が高額になることは確かです。

そこで、上手なお子様の自動車保険のご加入例です。

『親御さんの自動車保険等級をお子様に継承する』

親御さんの自動車保険の等級はお子様に継承できます。

例えば)

お父さん(48歳)の等級を継承する ⇒ お子様(18歳)

20等級 ⇒ 初めての自動車保険で20等級

これで、お子様は、6等級の4%割増ではなく、20等級(事故無63%割引・事故有44%割引)で自動車保険のご加入ができます。

お父さんはというと、セカンドカー割引という7等級(S)34%割引、事故有係数適用期間0年を適用することができます。

※ただし、セカンドカー割引には、適用条件があります。

・既にある自動車保険が11等級以上あること

・1台目と2台目以上のご契約の自動車がいずれも自家用8車種であること

・2台目以降のご契約の記名被保険者やご契約のお車の所有者が個人であり、次のいずれかに該当すること

| 記名被保険者 | ご契約のお車の所有者 |

| 1台目のご契約の記名被保険者 | 1台目のご契約のお車の所有者 |

| 1台目のご契約の記名被保険者の配偶者 | 1台目のご契約の記名被保険者 |

| 1台目のご契約の 記名被保険者またはその配偶者の同居の親族 | 1台目のご契約の記名被保険者の配偶者 |

| 1台目のご契約の 記名被保険者またはその配偶者の同居の親族 |

※詳細は、またお気軽に聴いてくださいね。

上記条件を満たすことで、お父さんやお母さんが既にご加入の自動車保険の等級が11等級以上あれば、等級継承せずに、お子様の自動車保険を7等級(S)で34%割引を適用することももちろん可能です。親御さんの自動車の等級を継承した方が保険料が安くなるか?、セカンドカー割引を適用した方が保険料が安くなるか?比較してみるといいですね!

お子様のお車は、新車?中古?

『お子様のお車の車両保険』

よく聞きますが、若い学生さんや社会人の方で、自動車事故をして、車が全損・・・

もう乗れなくなって廃車・・・けど車両保険入ってなかったんです・・・

ローンはあと何年も残ってて・・・というケース。

毎年、1,2件は聞きます。買うときは、自動車のローンの支払いができるかな?ということしか考えずに購入される方が多いと思いますが、自動車を買って自動車に乗るということは、自動車保険に加入するという事です。

ローンがあるということは、車両保険が必要ではないでしょうか?

購入される前に、自動車保険の月々の支払いがいくらになるか?まではなかなか考えられないと思いますが、新車はもちろん、高額になる自動車は、車両保険をつけてもローンとあわせて支払っていけれるか検討してみることが大事です。

高いですよ~

無保険車の方も多くなってきておりますので、自分の車は自分で守るということもあります。

自動車保険のご相談も弊社で承っておりますので、お気軽にご相談ください。

杉本でした。