Posts Tagged ‘FP’

相続や認知症の不安が解消されました!!

倉敷市 Y様

~私の両親や兄弟も安心したようで、「相談して良かったな!」と思います~

濱尾さんとは10年来のお付き合いで、保険の見直しからしていただき、確定拠出年金の商品選定をはじめ、資産運用のアドバイスもと色々ご相談させていただき、とても助かっております。

いつもどんな質問をしても分かり易く説明してくださるので、私にとって安心して相談できる方です。

そんな中、両親がそろそろ高齢で、相続や認知症のことが心配になっていましたのでご相談させていただきました。

その時に、濱尾さんのお父様が認知症にかかり大変だったことを聞きました。認知症になったら資産凍結され、銀行口座の管理をしようと思うと成年後見人を頼まなくてはいけなくなり、数十万円のコストがずっと必要になってしまったという話にはビックリしました。そうなりたくないという思いもあり、今だったらまだ間に合うとのことでしたので、今度は、両親や兄弟と一緒に、濱尾さんからご説明をしていただくことにしました。

相続に関わる者が一同そろっていたので、それぞれ知りたかったことを質問し、教えていただくことができました。両親の資産に適したアドバイスをいただき、その上で、認知症対策・相続対策を一部ではありますが実践することが出来ました。私の両親や兄弟も安心したようで、「相談して良かったな!」と思います。

今後も自分のライフプラン相談を将来に渡りしていきたいと思っております。濱尾さん、よろしくお願い致します。

変わる!「傷病手当金」2022年1月改定

こんにちは!杉本です。

健康保険制度の給付に「傷病手当金」があります。傷病手当金と名のあるものの中でも、これからご紹介する「傷病手当金」とは給付内容が異なる健康保険等もあります。健康保険等でも扶養されているもの(3号保険者)は「傷病手当金」の対象ではないことがほとんどです。そして、国民健康保険にはそもそも「傷病手当金」はありません。

傷病手当金は病気やけがで休業している間の所得を保障し、職場復帰を支援します。働けなくなった日の4日目から給与の約3分の2に相当する額が支給されます。

現在の傷病手当金は、「支給開始日から数えて1年6ヶ月を超えない期間」で、出勤をしたり休んだりを繰り返すことで「支給を始めた日から起算して1年6ヶ月」という条件に合わず、自身の預貯金を生活費に充てるということがありました。ですが、

2022年1月からは「支給日から1年6ヶ月を通算で1年6ヶ月支給される」ようになります。

この改定で、多くの働く人が助かることは間違いありません。

病気やけがで思うように働けず、仕事を休まざるを得ない時、いくらかでも収入があるのとないのでは大きく違います。

一番最初にお伝えしましたが、傷病手当金があるのは、残念ですがすべての健康保険ではありません。

ですので、自身で闘病生活での目に見えない治療費等や普段通りに働けなくなることでの収入減少に備えておかなければなりません。自身だけでなく、家族も巻き込んで闘病生活が強いられます。健康なうちに民間の保険などで備えておいてください。

杉本でした(^^)/

インフルエンザが怖くなる季節

こんにちは!杉本です。

ワクチン接種が普及したおかげか、全国的にコロナが段々と落ち着いてきています。

しかし、これから寒さも激しくなっていきますので、今度はインフルエンザが気になってきます。

インフルエンザはしっかりと病院で診察してもらい、処方箋を頂きご自宅で療養すると治る病気です。

しかしそんなインフルエンザも昔は死亡のリスクが高かった事をご存じでしょうか?

世界史でも有名なスペイン風邪はインフルエンザが原因と言われています。

全世界で感染者約6億人、死者2000~4000万人も出したパンデミックの一つです。

今では医学が進歩しインフルエンザで死亡するケースは稀ですが、それでも年間3000人程は日本でも死者が出ています。

コロナも落ち着いてきてはいますが、完全に感染者が0になる事は難しく、今後もコロナが原因の死亡リスクや長期入院は付きまとってくる可能性は十分にあります。

それだけでなく、新たな感染症のリスクも捨てきれない所です。

そういったリスクを伴っている世の中で、長期入院による出費や収入の減少はやはり痛手となってくる所になります。

リスク対策の一つとして保険加入があります。

就業不能に対する保険や感染症の特約・保険を多くの保険会社で販売していますが、一体何が違うのか難しい所かと思います。

各保険会社の商品の特徴を公平に判断してくれる人が大事になってきます。

ご自身の保険が現在~将来のリスクに対応している無理の無い保険かどうか?、

一度プロにご相談ください。

岡山ファイナンシャルプランナーズでは保険相談を無料で行っております。

FPという立場から、あなたの収支に合わせた最適なプランを提案いたします。

無理な加入を勧めたりは絶対にいたしません。

保険だけでなく、お金全般の問題の解決ができるのが、独立系FP事務所である「岡山ファイナンシャルプランナーズ」です。是非ご相談ください。

お待ちしております。

杉本でした(^^)/

ふるさと納税で地域貢献!みんなで幸せ!ふるさと納税活用

こんにちは!ふるさと納税をされたことはありますか?

そもそもふるさと納税とは何のためにつくられた制度なのでしょう?

多くの人が地方のふるさとで生まれ、その自治体から医療や教育等さまざまな住民サービスを受けて育ち、やがて進学や就職を機に生活の場を都会に移し、そこで納税を行っています。

その結果、都会の自治体は税収を得ますが、自分が生まれ育った故郷の自治体には税収が入りません。

そこで、「今は都会に住んでいても、自分を育んでくれた「ふるさと」に、自分の意思で、いくらかでも納税できる制度があってもよいのではないか」そんな問題提起から始まり、数多くの議論や検討を経て生まれたのがふるさと納税制度です。

ふるさと納税って何?

「納税」という言葉がついているふるさと納税ですが、実際には、都道府県、市区町村への「寄附」です。

一般的に自治体に寄附をした場合には、確定申告を行うことで、その寄付金額の一部が所得税および住民税から控除されます。ですが、ふるさと納税では原則として自己負担額の2,000円を除いた金額が控除の対象となります。

給与収入と家族構成、寄附金額を入力して、寄附金控除額を計算(シミュレーション)するエクセルのシートが総務省 ふるさと納税ポータルサイトにございますので、試してみてください↓

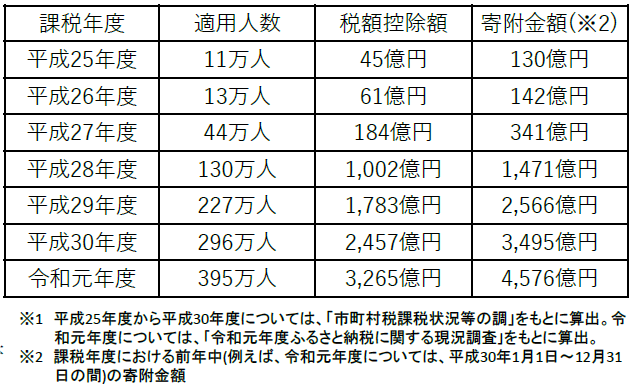

増え続けるふるさと納税に係る寄附金額控除の近年の適用実績(※1)

TVCMなどでもふるさと納税が広く知れ渡るようになり、さすがに年々ふるさと納税をされる方が増えましたね!

出所:総務省 ふるさと納税ポータルサイトより

例えば、住宅ローン控除が終わった方、確定拠出年金をされていない方、住宅ローン控除後や確定拠出年金の掛金控除後もたくさんの税金を支払っていらっしゃる方などでふるさと納税にチャレンジしたことがない方はチャレンジしてみてはいかがでしょうか?

確定拠出年金の掛け金は「所得控除」(所得税、住民税の計算をするのに、所得より先に控除するもの)により、所得税、住民税の計算での課税所得が減りますので税の負担が減り、かつ将来の年金額を増やせる!というメリットもあります。

※ただし、始めるにはしっかりとした運用アドバイスを受けてからにしてくださいね。

住宅ローン控除は「税額控除」(各所得控除後の課税所得に税率をかけて計算した税額から、直接差し引くことが出来るもの)により、所得税、住民税が控除される。

ふるさと納税は、所得税は「所得控除」による控除、住民税は「税額控除」による控除になります。

控除といっても、それぞれ控除のされ方に違いがあるのですね。

それと、返礼品がなくても、ふるさと納税を活用した「寄附」という言葉にふさわしい内容のものもたくさんあります。『福祉』『観光・交流』『環境』『安全・復興』『教育・子育て』『まちづくり・スポーツ』『文化・歴史』『地域・産業振興』など、「ふるさと納税の活用事例」でご紹介されておりますので、ご覧になったことがない方はぜひ見てみてくださいね。

※総務省 ふるさと納税ポータルサイト内、ふるさと納税の活用事例より

杉本でした(^^)/

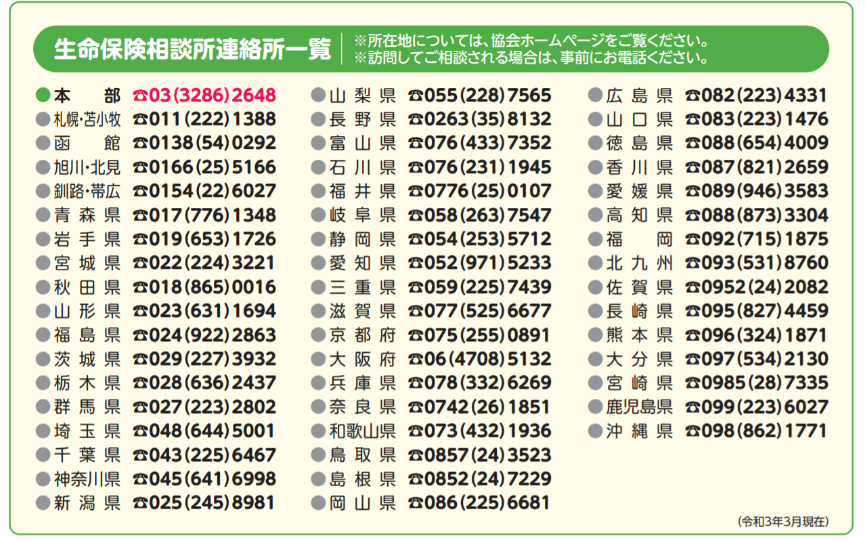

故人・認知症の親の保険加入状況確認に「生命保険契約照会制度」が助っ人

これから高齢者が増え超高齢化社会が待ち受けている日本です。

一人暮らしの方や認知症の発症が増えていくことが予想されています。

離れて暮らしていた認知症の親が入院した。

親族が急逝してしまった。

入院したら入院費用に充てられる保険に入っていると言っていた!

葬式代に保険に入っていると言っていた!

保険証券、どこだ~!?

どこの保険会社の保険に入っていた?

本人に聞きたくても聞けない状況。

困りますよね。

こんな「困った!」が全国各地で増えています。

生命保険協会がこの「困った!」を助けてくれるかも!

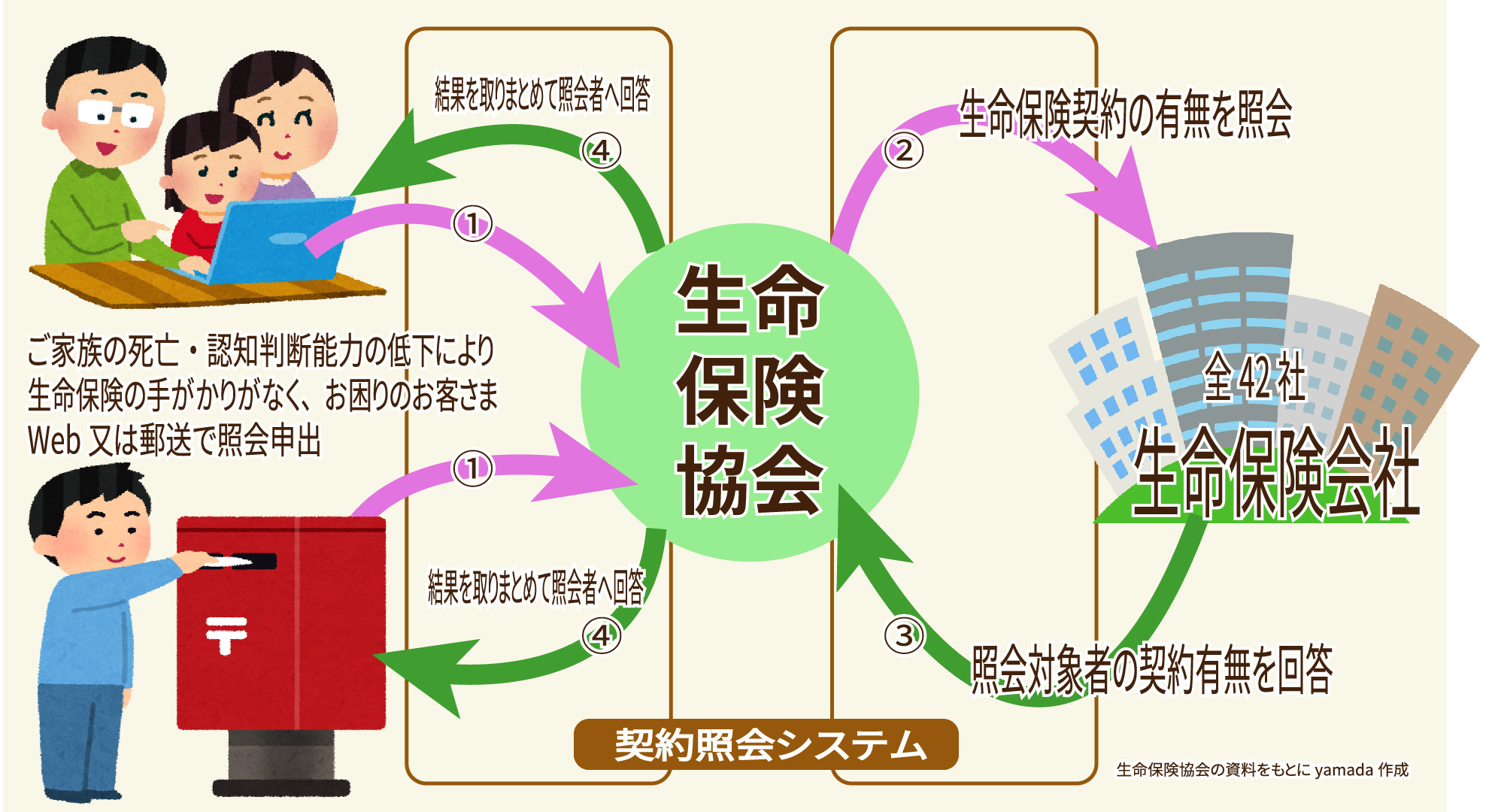

~生命保険の一括照会ができる制度って?~

そこで、生命保険協会は2021年7月1日から

保険証券がなくても登録の生命保険保険会社42社の

「一括照会」ができる制度

「生命保険契約照会制度」を創設しました!

東日本大震災以降に「災害地域生保契約照会制度」が設けられ、被災で保険金等の請求が困難になられた方々に迅速に確実にお支払いするためのセーフティネットとして活用されていましたが、これを、災害時だけではなく平時でもちゃんと請求してもらおうと一本化して継続していく制度です。

もちろん、個人情報保護法の趣旨のもと、照会できる人の範囲や必要書類が厳格に定められています。誰でもかれでも照会できちゃダメですからね。必要な人に使って欲しい。

協会に加盟していない共済や、満期がきても保険会社に預けたままの保険金(据置保険契約)などは一括では照会できませんので頑張って探すしかないですが。

~制度を使う前に~

自分でも探してみましょう。

以外に見つかるかもしれません。

・生命保険証券、探しましょう!

・生命保険会社から毎年郵送される「保障内容のお知らせ」が届いていませんか?

・年末調整・確定申告用の保険料控除証明書のお知らせなどが届いていませんか?

・預金通帳やカードの支払い明細に「〇〇生命」など、保険の引落しがありませんか?

など、まずはご家族で調べてからこの制度を使うか検討してくださいね。

~制度を利用できる方~

平時とは

照会対象者が死亡、認知判断能力が低下の時。

制度を利用できるのは、

照会対象者の法定相続人であったり、3親等内の親族またはその任意代理人(弁護士、司法書士その他照会対象者の財産管理を適切に行うために、照会対象者にかかる生命保険契約の有無を照会するにふさわしいと生命保険協会が認めた者)等、利用できる方の範囲がきちんとされています。

災害による死亡・行方不明の場合は、

照会対象者の配偶者、親、子、または兄弟姉妹、照会対象者の配偶者、親、子、または兄弟姉妹の法定代理人または任意代理人となっています。

~申請の方法~

照会を生命保険協会がWebか郵送で受け付けします。

照会対象者に関する生命保険契約の有無について一括して調査、結果をとりまとめて照会者にWebか郵送で回答されます。(災害時は電話のみ結果は郵送で)

~利用料~

平時は1回の照会あたり3,000円(税込)。

クレジットカードまたはコンビニ支払いができます。

災害時は利用料は無料です。

~生命保険協会HPで詳しく~

生命保険協会HPより

~保険会社は災害時等も助けになる対策をしてくれます~

保険会社は災害時等も助けになる対策をしてくれています。

そんな対策のお知らせなど

重要な連絡も取りこぼさないよう普段から

住所、氏名、受取人の変更

保険料の支払が厳しくなった、など

何か変わったことが起きたら

契約の保険会社にその都度

連絡を入れたり相談してみるのもいいですね。

by yamada

子ども医療費助成制度を知ろう!

医療費助成制度の中で、お子様をお持ちのご家庭で一番身近にある医療費助成制度が、「子ども医療費助成制度」だと思います。乳幼児から幼少期はケガや病気になることが多く、少子高齢化で子どもがますます減少している中、子育て中の世代には欠かせない制度だと思います。

ただ、こちらの「子ども医療費助成制度」はお住まいになっている地域によって助成範囲が異なります。

ご存じでしたか?

現在の「子ども医療費助成制度」に至るまで、どんどん制度の対象年齢を広げてきたり、自己負担金を軽減してきたのがわかります。ここで、厚生労働省の一番最新の「子ども医療費助成制度」の調査結果をご紹介しようと思います。

厚生労働省の「乳幼児等医療費に対する援助の実施状況調査」(市区町村用)(平成31年4月1日時点)

※出所:厚生労働省HPより

上記は、全国のが載っていますが岡山県内でも助成範囲が違うのがわかります。

※平成31年4月1日時点の調査結果で少し前の状況になりますので、現在の子ども医療費助成制度につきましては、各市区町村のHPをご確認ください。

もし、今後お子様を育てる際に、職場に通いやすい地域で、住む地域を選べるなら、こういった医療費助成制度やその他の制度、保育園がどのくらいあるか?保育園の空き状況など、前もって調べて子育てのしやすい地域を選択することも大事ですね。

ちなみに、岡山市の現在の「子ども医療費助成制度」をご紹介しますと、

助成範囲について

| 助成範囲一覧(助成後の自己負担) | ||

| 対象児童 | 外来 | 入院 |

| 小学校就学前 | 自己負担なし | 自己負担なし |

| 小学生 | 1割(自己負担上限額44,000円/月) | 自己負担なし |

| 中学生 | 3割(助成はありません) | 自己負担なし |

・小学校就学前 満6歳に達した日以降の最初の3月31日まで

・小学生 満12歳に達した日以降の最初の3月31日まで

・中学生 満15歳に達した日以降の最初の3月31日まで

岡山市に住所を有し、健康保険に加入する中学生までのお子様が医療機関(薬局・訪問看護ステーションを含む)で受信された場合、医療費(保険診療分)の自己負担額の一部または全部を助成します。

・所得制限はありません。

・生活保護受給中の方は対象となりません。

助成対象外の費用について

・差額ベット代、文書料、予防接種、健康診断、選定療養費など、保険診療外のもの及び食事代は助成対象外

・転入前、転出後、及び無保険の時期の受信分については助成できません。

出所:岡山市HPより

とあります。

お住まいの地域によって助成される範囲の違いがなるべく無くなればいいですね。

近年、コロナの影響により益々出生率が減ってきているという傾向があり、この先の人口減少が気になります。

こういったお子様に対する制度を益々充実し、安心して子育てができる日本になるよう願っております。

お金に関するご相談は、ぜひ杉本までお問い合わせください。

杉本でした(^^)/

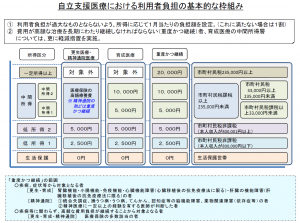

自立支援医療費制度を知ろう!

医療費助成制度の中に

自立支援医療費制度という制度がありますのでご紹介いたします。

「自立支援医療費制度」

自立支援医療費制度(精神通院医療・更生医療・育成医療)の概要

自立支援医療制度は、心身の障がいを除去・軽減するための医療について、医療費の自己負担額を軽減する公費負担医療制度です。

対象者

- 精神通院医療:精神保健福祉法第5条に規定する統合失調症などの精神疾患を有する者で、通院による精神医療を継続的に要する者

- 更生医療:身体障害者福祉法に基づき身体障害者手帳の交付を受けた者で、その障害を除去・軽減する手術等の治療により確実に効果が期待できる者(18歳以上)

- 育成医療:身体に障がいを有する児童で、その障がいを除去・軽減する手術等の治療により確実に効果が期待できる者(18歳未満)

1、「精神通院医療」の概要

精神通院医療は、精神保健及び精神障害者福祉に関する法律第5条に規定する統合失調症、精神作用物質による急性中毒、その他の精神疾患(てんかんを含む。)を有する者で、通院による精神医療を継続的に要する病状にある者に対し、その通院医療に係る自立支援医療費の支給を行うものです。

2、実施主体

都道府県・指定都市

3、創設年度

平成18年度(旧制度は昭和40年度創設)

4、精神通院医療の範囲

精神障害及び当該精神障害に起因して生じた病態に対して病院又は診療所に入院しないで行われる医療(通院医療)です。

症状が殆ど消失している患者であっても、軽快状態を維持し、再発を予防するためになお通院治療を続ける必要がある場合も対象となります。

5、対象となる精神疾患

- (1)病状性を含む器質性精神障害(F0)

- (2)精神作用物質使用による精神及び行動の障害(F1)

- (3)統合失調症、統合失調症型障害及び妄想性障害(F2)

- (4)気分障害(F3)

- (5)てんかん(G40)

- (6)神経症性障害、ストレス関連障害及び身体表現性障害(F4)

- (7)生理的障害及び身体的要因に関連した行動症候群(F5)

- (8)成人の人格及び行動の障害(F6)

- (9)精神遅滞(F7)

- (10)心理的発達の障害(F8)

- (11)小児期及び青年期に通常発症する行動及び情緒の障害(F9)

- ※(1)~(5)は高額治療継続者(いわゆる「重度かつ継続」)の対象疾患

1、「更生医療」の概要

更生医療は、身体障害者福祉法第4条に規定する身体障害者で、その障害を除去・軽減する手術等の治療によって確実に効果が期待できるものに対して提供される、更生のために必要な自立支援医療費の支給を行うものです。

2、実施主体

市町村

3、創設年度

平成18年度(旧制度は昭和29年度創設)

4、対象となる障がいと標準的な治療の例

- (1)視覚障害・・・白内障 → 水晶体摘出手術、網膜剥離 → 網膜剥離手術 瞳孔閉鎖 → 虹彩切除術、角膜混濁 → 角膜移植術

- (2)聴覚障害・・・鼓膜穿孔 → 穿孔閉鎖術、外耳性難聴 → 形成術

- (3)言語障害・・・外傷性又は手術後に生じる発音構語障害 → 形成術 唇顎口蓋裂に起因した音声・言語機能障害を伴う者であって鼻咽腔閉鎖機能不全に対する手術以外に歯科矯正が必要な者 → 歯科矯正

- (4)肢体不自由・・・関節拘縮、関節硬直 → 形成術、人工関節置換術等

- (5)内部障害

- ●<心臓>・・・先天性疾患 → 弁口、心室心房中隔に対する手術

- 後天性心疾患 → ペースメーカー埋込み手術

- ●<腎臓>・・・ 腎臓機能障害 → 人工透析療法、腎臓移植術(抗免疫療法を含む)

- ●<肝臓>・・・ 肝臓機能障害 → 肝臓移植術(抗免疫療法を含む)

- ●<小腸>・・・ 小腸機能障害 → 中心静脈栄養法

- ●<免疫>・・・ HIVによる免疫機能障害→抗HIV療法、免疫調節療法、その他HIV感染症に対する治療

1、「育成医療」の概要

育成医療は、児童福祉法第4条第2項に規定する障害児(障害に係る医療を行わないときは将来障害を残すと認められる疾患がある児童を含む。)で、その身体障害を除去、軽減する手術等の治療によって確実に効果が期待できる者に対して提供される、生活の能力を得るために必要な自立支援医療費の支給を行うものです。

2、実施主体

市町村

3、創設年度

平成18年度創設(旧制度は昭和29年度創設)

4、対象となる障がいと標準的な治療の例

- (1)視覚障害・・・白内障、先天性緑内障

- (2)聴覚障害・・・先天性耳奇形 → 形成術

- (3)言語障害・・・口蓋裂等 → 形成術

- 唇顎口蓋裂に起因した音声・言語機能障害を伴う者であって、

- 鼻咽腔閉鎖機能不全に対する手術以外に歯科矯正が必要な者

- → 歯科矯正

- (4)肢体不自由・・・先天性股関節脱臼、脊椎側彎症、くる病(骨軟化症)等に対する関節形成術、関節置換術、及び義肢装着のための切断端形成術など

- (5)内部障害

-

- <心臓>・・・先天性疾患 → 弁口、心室心房中隔に対する手術

- 後天性心疾患 → ペースメーカー埋込み手術

- <腎臓>・・・腎臓機能障害 → 人工透析療法、腎臓移植術(抗免疫療法を含む)

- <肝臓>・・・肝臓機能障害 → 肝臓移植術(抗免疫療法を含む)

- <小腸>・・・小腸機能障害 → 中心静脈栄養法

- <免疫>・・・HIVによる免疫機能障害→抗HIV療法、免疫調節療法、その他HIV感染症に対する治療

- <その他の先天性内臓障害>

先天性食道閉鎖症、先天性腸閉鎖症、鎖肛、巨大結腸症、尿道下裂、

停留精巣(睾丸)等 → 尿道形成、人工肛門の造設などの外科手術

-

出所:厚生労働省HPより

自立支援医療には、3種類あります。

誰しも健康で生まれてくるとは限りません。生まれもってのこともあるし、生きていく中で、精神的な面から肉体的にも症状が現れることも出てくると思います。

決して他人事とは思わないでください。私も改めて詳細を確認できました。

現在、精神面での病が増加傾向にあるようです。高度成長期にくらべて、暮らしにくくなってまいりましたし、今は女性も社会に出て働かなければ生きていけないくらい物価も上がり、生活スタイルも変化しました。家事に育児にゆっくりと専念できない世の中になり、それは女性だけではなく、夫であるご主人やお子様も「無理をする」生活になってきていると感じています。私自身も専業主婦の時は、24年間の子育ての中で、5年間くらいしかなく、仕事に育児に家事とずっと走り続けてまいりました。家庭には休みがありません。仕事をしないと生活がなりたたなくなりますので仕方ないのですが、そうでない方は、無理のない範囲で生活スタイルを決めていってください。

ライフプランを作って、これだけはゆずれないという優先順位をつけていきましょう!!

体をこわしても誰も生活の保障はしてくれないのです。そしていつまでも若くはいられません。

健康はとても大事です。無理をして体を悪くする前に、ぜひ、ご自身の生活スタイルを見つめなおしましょう!!

杉本でした(^^)/

年齢・性別比のクレジットカード数

いつもありがとうございます。

中西です

新型コロナウイルスの影響で、私たちの生活用式は変わってきました。

どこに行くのもマスクが必要になり、買い物でレジに並ぶときはソーシャルディスタンスを意識しなければなりません。

また、キャッシュレスも新型コロナウイルスの流行がきっかけで普及が進んでいます。

これは現金による接触での感染を防ぐためです。クレジットカードもキャッシュレスの一つです。

今回は、日本クレジット協会の「クレジット関連統計 クレジットカード契約数」をもとにクレジットカードの契約数を年齢、性別ごとにみていきましょう。

クレジットカードの契約数が多いのは男性の61歳以上で4507万件

日本クレジット協会の「クレジット関連統計 クレジットカード契約数」によると、クレジットカードの契約数が多いのは、男性の「61歳〜」からで、4507万件であることがわかりました。構成比は17.0%にも及びます。

性別、年齢別でも契約数や構成比が異なるので掲載します。

性別、年齢別でみるクレジットカード契約数

男性

- 〜22歳:216万件/0.8%

- 23歳〜30歳:1132万件/4.3%

- 31歳〜40歳:1996万件/7.5%

- 41歳〜50歳:2938万件/11.1%

- 51歳〜60歳:2989万件/11.2%

- 61歳〜:4507万件/17.0%

女性

- 〜22歳:227万件/0.9%

- 23歳〜30歳:1164万件/4.4%

- 31歳〜40歳:1879万件/7.1%

- 41歳〜50歳:2740万件/10.3%

- 51歳〜60歳:2767万件/10.4%

- 61歳〜:3967万件/14.9%

不明

- 〜22歳:2万件/0.0%

- 23歳〜30歳:10万件/0.0%

- 31歳〜40歳:15万件/0.1%

- 41歳〜50歳:14万件/0.1%

- 51歳〜60歳:9万件/0.0%

- 61歳〜:7万件/0.0%

先ほども触れた通り、一番多いのは男性の「61歳〜」で構成比は17.0%です。女性においても、「61歳〜」が3967万件で構成比が14.9%と10%を超える構成比になっています。

男女共に、年齢が上がると共に、契約数が増加する傾向にあり、構成比は「41歳〜50歳」になると10%を超える傾向にあります。クレジットカードはキャッシュレスの中でも昔からある決済方法のため、このような構成比になることが考えられます。

また、構成比の中で最も低い値となっているのが、男女共に「〜22歳」の年齢層で1%に至っていません。これはクレジットカード以外のキャッシュレスが普及していることが要因として考えられるのではないでしょうか。

いかがでしたでしょうか。

今回は、日本クレジット協会の「クレジット関連統計 クレジットカード契約数」をもとにクレジットカードの契約数を年齢、性別ごとにみていきました。

最も多い構成比となっているのは男女共に、「61歳〜」で男性は17.0%、女性は14.9%です。年齢が高くなるとともに、構成比、契約数は多くなる傾向にあります。

統計参考

事務所の蘭ちゃん、今年も咲きました♪

休日明けの月曜日。

出勤していきなりテンション上がる光景がっ!

20210524蘭ちゃん開花!

ついに開花です!!!

待ってました!

可愛いですね~♪

昨年は4つ花を咲かせてくれました。

今年は7つも蕾が!

昨年より茎が太いんですね。

なので大丈夫かな?と、支柱なしなのですが…

う~ん、やっぱり7つも蕾があると支えてあげた方がいいですよね。

支柱用意しよ。

無事に全部の蕾が開いてくれたらいいですね。

楽しみです~♪♪♪

もしコロナで自宅療養になった時、生命保険の手続きは?

コロナ感染の症状がでて、救急車に来てもらっても入院先が決まらないというニュースをよく聞きます。新型コロナウイルス感染症の検査で陽性であった方のうち、無症状、または医学的に症状が軽い方については、自宅や、都道府県が用意する宿泊施設で安静・療養が行われています。

保険会社によって対応が違うのですが、「新型コロナウイルス感染症」と診断され、自宅や臨時施設等で医師の管理下による療養を受けた場合、医師等が証明した期間について「入院」扱いになる保険会社が多いです。

また、医療機関の通院に代えて自宅などで医師による電話診療またはオンライン診療を受けた場合、通院扱いになり、通院特約などを付加されておられる契約では通院給付金の支払対象となることもあります。

コロナ感染症で自宅療養となった場合に入院の給付金を請求するにあたり、手順やどんなものが必要なのでしょう。

~まずは加入中の保険の確認を~

複数の保険会社にご加入の方もいらっしゃると思います。それら全部が給付してもらえるとは限りません。

なので、全部の保険証券をまとめ、保障内容を確認しておきましょう。そして、万一の時にはどこに連絡すべきなのかすぐわかるようにしておきたいですね。

~請求できる保険があったらどこに連絡すればいいの?~

1)ご自身の保険の担当者に連絡

岡山ファイナンシャルプランナーズホールディングスも取り扱っています。

ご自身の保険をまとめて面倒を見てくれている代理店があれば請求漏れのないように手続きを進めてくれますのでおススメです。

2)インターネットでご自身の保険会社のホームページから請求手続き

各保険会社の公式ホームページから給付金請求用紙などがダウンロードできます。

3)保険会社のスマホアプリから請求手続き

最近では各社パソコンやスマホから手続きできるようになっています。

かんたん給付請求の条件に該当すれば、アプリ上で請求が完了する保険会社もあります。

また、LINEでお友達登録をしてチャットで聞きながら請求手続きができたりも。

(あらかじめ保険会社のアプリをスマートフォンにインストールしておくことや、保険会社をLINEのお友達登録しておく必要があります)

保険契約者が急に入院して、契約内容がわからない時などに

「本人様でなければお答えできません」と

教えてもらえないなんてことを避けられる制度がある保険会社もあります。

災害が発生し、保険契約者さまと連絡が取れない時なども

ご家族を登録しておけば、ご家族を通し、連絡経路を確保できる制度です。

「家族登録」制度おススメです。

詳しくはお問い合わせください。

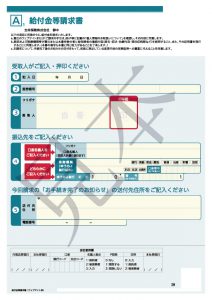

~必要書類~

給付金を請求するって、どんなものが必要になってくるのでしょうか。

1)給付金等請求書

そう、年金と同じで請求しないと給付金は貰えません!

手書きの場合はこんな感じですね。

ご担当者様に用意して頂く、もしくは

自身で該当保険会社の公式ホームページからダウンロードして印刷するなど。

保険会社ごとに違いますので請求もれが無いように注意してください。

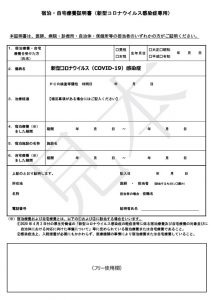

2)本来必要な入院期間が確認できる書類

(自宅・ホテル療養がある場合)

病院に入院であれば「退院証明書」や「入院費の領収書の写し」、「診療報酬明細書」などがありますが、ホテル療養や自宅療養の場合はありません。

医療従事者や保健所などの方々の事務負担を軽減するために、給付金等支払手続きを簡略化する標記対応を実施されています。

業界統一の簡易な「新型コロナウイルス感染症専用証明書」が作成されていますので、ダウンロードして使用が可能です。

一般的なものでは、医療機関や保健所が発行する

・宿泊・自宅療養証明書(新型コロナウイルス感染症専用)

・就業制限通知書・就業制限解除通知書 などです。

岡山市保健所から取得書類の例としては

・就業制限通知書

・入院に関する勧告書 など。

入院勧告書は入院前に発行された、入院を勧める書面となりますので、本来入院が必要であった期間の終了日の証明にはなりません。

ですので、本来必要ないつからいつまでの入院期間の判断がつかない場合は追加で書類の提出が必要になってきますので注意が必要です。

過去のケースでは、「就業制限解除通知書」などの写しの提出を求められています。

あくまでも請求時に提出の書類、内容の個別判断となりますので、その都度保険会社へ確認してください。

~給付金の請求を忘れていた!~

よく給付金の請求を忘れていた。後から見たら支払い対象になる保険だったのにという場合があります。期限はあるものの、請求できる場合がありますので、お持ちの保険会社へ問い合わせてみましょう。

これだけ蔓延していたら罹患するもしないも運かもしれませんが、投資と同じく、マイナスのリスクはなるべく回避を心がけたいですね。

弊社以外でご加入の保険でも、「これだけの保険証券がある。どれがどんな時に給付金がもらえるのか?」、「家族登録の手順」や「保険会社のアプリのインストール方法」など、お気軽にご相談ください。一日でも早いコロナ感染症の終息を祈っております。

by yamada

« Older Entries Newer Entries »