Posts Tagged ‘FP’

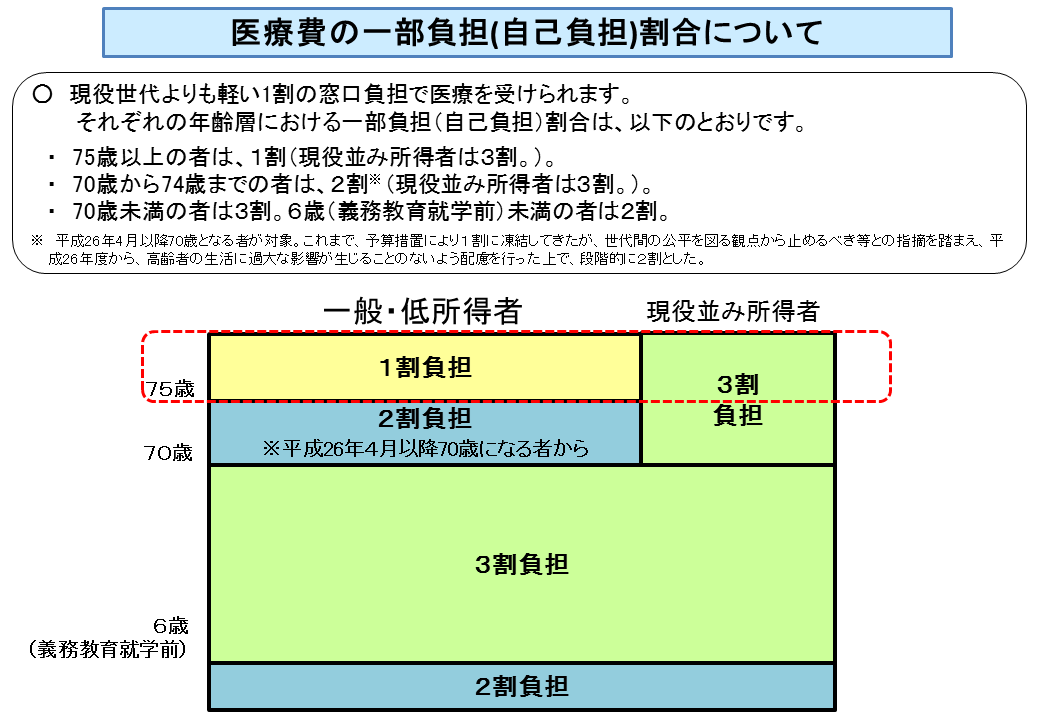

ひとり親家庭等医療費助成制度を知ろう!

こんにちは。

ひとりで子供を育てるのは大変です。しかし、離婚率は徐々に上昇していっていて、結婚するときには思いもしなかった色々な事情により、ひとりで子供を育てることを余儀なくされる方もたくさんいらっしゃいます。お子様にかかる費用は莫大ですから、それをおひとりで賄うのは大変です。特にお子様が幼いころは、よく病気もします。集団生活の中で、感染リスクも高いですので仕方ない場合も多いと思います。

そこで、今回は、「ひとりでお子様を育てている方」が助かるひとり親家庭医療費助成制度をご紹介いたします。

「ひとり親家庭等医療費助成制度」

ひとり親家庭等医療費助成制度の概要(岡山市)

1.18歳未満の児童を養育しているひとり親家庭の「親」と「児童」

2.父母のいない18歳未満の「児童」

3.父母のいない18歳未満の「児童を養育している配偶者のいない者」

を受給資格者とし、医療費の自己負担分(保険診療のみ)の一部を市が助成する制度です。

※(生活保護受給者、児童福祉施設入所者、健康保険未加入者は除く)

・児童が高等学校在学中は、在学証明書等の提出により、最長で20歳になった年の年度末まで対象となります。

・受給対象者には、配偶者が障害により長期にわたって労働能力を失っている者、配偶者の生死が明らかでない者なども一定の条件により含まれます。事前にお近くの福祉事務所・支所までご相談してください。

受給資格者全員の前年(1月から6月の申請時は前々年)の所得税(税額控除前)が非課税であること

・所得税課税であっても19歳未満の税法上の扶養者数による調整を行い、所得税非課税相当として資格が持てる場合があります。16歳以上19歳未満の扶養親族がある方は申請が必要となります。

一部負担金

原則、1割負担です。

ただし、受給者と同じ医療保険に加入している世帯の所得に応じて、ひと月の自己負担限度額があります。

| 所得区分(同じ医療保険に加入してる世帯) | |

| 一定以上 | 市区町村民税課税所得が145万円以上の方と同じ世帯にいる方 |

| 一般 | 世帯全員が市区町村民税課税所得が145万円未満 |

| 低所得2 | 世帯全員が市区町村民税 所得割非課税 |

| 低所得1 | 世帯全員が市区町村民税 所得割非課税かつ世帯員の合計所得金額なし |

自己負担限度額

| 自己負担限度額(月額)※医療機関等の窓口での月額上限額 | ||

| 外来 | 入院 | |

| 一定以上 | 44,400円 | 80,100円+1%※ |

| 一般 | 12,000円 | 44,400円 |

| 低所得2 | 2,000円 | 12,000円 |

| 低所得1 | 1,000円 | 6,000円 |

※自己負担額が80,100円を超えたときは、80,100円+(医療費総額-80,100円)×1%

出所:岡山市HPより

いかがでしたか?

ひとりでお子様を育てているかたは、市の方に手続きをいかれたときに、ご案内があると思います。

ただ、ここで言いたいことは、「ひとり親家庭等医療費助成制度」は、いずれの対象者もお子様が18歳未満または高等学校在学中(20歳未満)までという期間限定の制度です。

また、収入がアップしたとき等の場合は、制度が受けれなくなる可能性もあります。

ですので、親御さんや養育者のかたは自身の医療保険にきちんと備えておいてください。

保険は、年齢がお若いうちが保険料が安く、充実した保障内容を選択できるチャンスです!

ひとり親の方、ぜひご相談にお越しくださいませ。

杉本でした(^^)/

令和の今、老後のために何を準備しておきたいですか?

平均寿命も延び、長生きの時代になってきました。令和の今、老後のために何を準備しておきたいですか?

生命保険文化センター「生活保障に関する調査(令和元年度)」データより作成

これは生命保険文化センターが、全国の18~69歳の男女を対象とした個人調査で生活設計に対する意識や現状、生活保障に対する意識、および生命保険の加入状況をはじめとする保障準備の現状等をまとめたものです。

令和の時代に求められている老後保障は死亡保障から介護保障へと意識が向いてきていることが分かります。

介護保険料

40歳以上の方でしたら毎月介護保険料を納めておられますよね。ご自分がいくら納付しているか、すぐわかりますか?なかなか、すぐに言える方は少ないでしょう。会社員さんでしたら給与明細に記載されています。

介護保険制度は2000年(年平成12年)に始まりました。厚労省がこんなデータを出しています。2000年から約20年間の全国平均の毎月の介護保険料額です。

厚生労働省「平成29年度 介護事業経営実態調査」データより作成

約2,900円で始まった介護保険料ですが、20年の間にほぼ倍額になっています。高齢化の進展により、このまま推移すれば、2025年には8,165円、8,000円超えになるのではないかと予想されています。

なぜ介護保険料は上がるのでしょうか?

介護保険料の仕組みって年金の仕組みに似ています。40歳になったら払う介護保険料。その介護保険料が、現在介護を必要とされている方へ仕送りされているようなイメージです。

なので、2025年には介護保険料が8,000円超えにまで上昇予想というのは介護認定を受ける方が増えるからなんですね。

これは、生命保険や損害保険の保険料にも通じるところです。

保険会社さんも自然災害等で支払いが増えてきたので地震保険料等を上げなくてはならなくなりました。

生命保険料も同じで将来にわたって支払が増えてくると予想されると、やはり保険料を上げざる負えなくなってきます。

公的介護保険料もすでにこうやって上がっています。2020年4月から介護保険料値上げになっているんですね。皆様お気づきでしょうか?大企業にお勤めのサラリーマンの方等で何と年間1万円超えの負担増が続出となりました。

40歳以上の方で、この1年間でお給料の手取りが減ったと、お気づきの方もいらっしゃるのではないでしょうか

介護保険料は高齢化が進む中で現役世代の負担が増し、高齢者の負担も増し、サービスの絞り込みが避けられなくなってきています。

介護にかかるお金って、どのくらい必要なんでしょう?

もちろん人それぞれ違いますから一概には言えませんが。

介護期間

介護って、どのくらいの期間必要になってくるのでしょう。

残念ながら介護認定を受けてから、元気に復活!な方はほぼいらっしゃらないのが実情です。なので、介護認定を受けてから、お亡くなりになるまでの期間と思ってください。

生命保険文化センターが過去3年間に介護経験がある方にどのくらいの期間介護を行ったのかを聞いた結果です。

生命保険文化センター「生命保険に関する全国実態調査(平成30年度)」データより作成

これをみると大体4年~10年未満がダントツで多いですね。

短い方もいらっしゃるので平均で4年7カ月、約5年くらいでしょうか。

傾向としては介護になってからも長生きなので介護期間は伸びてきているところがポイントです。

この間どのくらいお金がかかったのでしょうか。

介護になった時に例えばバリアフリーなどのリフォームをされたとか、お風呂屋や階段に手すりを付けたり、施設に入るときの一時金などで平均70万くらい。

生命保険文化センター「生命保険に関する全国実態調査(平成30年度)」データより作成

毎月では約8万円位

生命保険文化センター「生命保険に関する全国実態調査(平成30年度)」データより作成

平均78,000円を先ほどの期間54.5カ月必要だったとしたら、約425万円です。

それに一時金平均69万円を足すと大体500万円という数字が出てきます。

あくまで平均です。

最低限500万円ほどは用意しておけたら…と思いました。

介護保険サービスは施設に入った場合は在宅介護費用より高めといわれています。何でも同じで、より良いサービスを受けようと思えば、やはり費用がかかってきます。

「支給限度額」があることをご存知ですか?

介護保険料を払っていたからといって、介護にかかる費用全部を出してくれるのではないのです。

使う時には行政が負担してくれるのですが、1割は原則自己負担しなくてはいけません。

例えば要介護2の認定を受けて、施設に入所しようとした時に行政が毎月197,050円支給してくれますが、その1割19,705円は自己負担という事です。その他に介護費用や食事代、医療費なども別途必要になる場合が多々あります。

例えば要介護2の状態が10年続いて介護費用を支払っていくとしたら約2万円を毎月10年払うという事ですよね。

年間約24万円×10年で240万円。もし、介護状態が上がったらもっと増えていきます。負担の割合ですが一定の所得のある方は、2割、3割負担の方もいらっしゃいます。

介護状態になってから介護費用を準備するのは大変です。

老後に備え、資産もいろいろな形で準備しておきたいですね。

そして、健康で介護の期間を少しでも減らすこと!

日々の生活習慣が老後の出費に大きく関わってきます。

心平穏な老後のために良い生活習慣を身に付け、資産を用意していくことが大切です。

by yamada

小児慢性特定疾病の医療費助成制度を知ろう!

医療費助成制度の中に

小児慢性特定疾病の医療費助成制度という制度がありますのでご紹介いたします。

「小児慢性特定疾病の医療費助成制度」

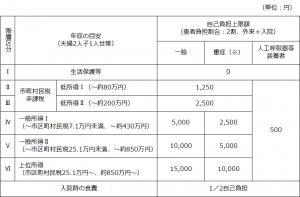

小児慢性特定疾病の医療費助成の概要

小児慢性特定疾病にかかっている児童等について、健全育成の観点から、患児家庭の医療費の負担軽減を図るため、その医療費の自己負担分の一部が助成されます。

対象者

小児慢性特定疾病(以下)にかかっており、厚生労働大臣が定める疾病の程度である児童等が対象です。

- 慢性に経過する疾病であること

- 生命を長期に脅かす疾病であること

- 症状や治療が長期にわたって生活の質を低下させる疾病であ ること

- 長期にわたって高額な医療費の負担が続く疾病であること

・上記のすべての要件を満たし、厚生労働大臣が定めるもの。

・18歳未満の児童等が対象です。(ただし、18歳到達時点において本事業の対象になっており、かつ、18歳到達後も引き続き治療が必要と認められる場合には、20歳未満の者も対象とします。)

対象疾病

対象疾病は、小児慢性特定疾病対策情報センターよりご確認ください

https://www.shouman.jp/ で確認できます。

自己負担額

小児慢性特定疾病の医療費助成に係る自己負担上限額

※重症:①高額な医療費が長期的に継続する者(医療費総額が5万円/月(例えば医療保険の2割負担の場合、医療費の自己負担が1万円/月)を超える月が年間6回以上ある場合)、②現行の重症患者基準適合するもの、のいずれかに該当。

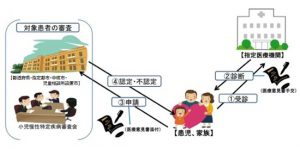

医療費助成の申請について(お手続きの流れ)

- 指定小児慢性特定疾病医療機関(※1)を受診

- 指定小児慢性特定疾病医療機関にて診断後、小児慢性特定疾病指定医(※2)に、医療意見書を記載してもらう

- 医療意見書およびその他必要書類(※3)を準備の上、居住している自治体窓口(※4)へ申請を行う

- 自治体の小児慢性特定疾病審査会にて認定審査が行われる

- 自治体より認定結果が通知される

※1. 指定小児慢性特定疾病医療機関において行われた保険診療に関してのみ医療費助成の対象となります。各自治体から指定小児慢性特定疾病医療機関が公表されています。

※2.医療意見書の記載は小児慢性特定疾病指定医のみが行えます。各自治体から小児慢性特定疾病指定医が公表されています。

※3. 医療意見書の発行に時間を要する場合は、他の必要書類を準備の上、先に自治体窓口へ申請の相談を行ってください。必要書類は自治体ごとに異なる場合がありますので、詳細は自治体窓口にご確認ください。

※4. 小児慢性特定疾病対策は、お住まいの地域によって担当となる自治体が異なります。指定市、中核市、児童相談所設置市にお住いの場合には各市の担当窓口へ、その他の地域の場合には、都道府県の担当窓口へご相談ください。

→「各自治体担当窓口一覧」は小児慢性特定疾病対策情報センターのHPよりご確認ください。

以上、小児慢性特定疾病の医療費助成制度についてご紹介いたしましたが、詳細は「小児慢性特定疾病対策情報センター」HPでよくご確認ください。

いかがでしたか?

医療費助成制度のひとつをご紹介させていただきました。

ここでわかることは、世の中には幼くして病気で治療をうけている人がいるということです。この医療費助成制度は、小児ということですが、年齢的には、18歳未満が対象です。ということは、高校3年生の時の誕生日で、対象になるか対象にならないかが分かれるということです。みなさまはお子様が18歳のとき、どのような医療保険にご加入されていますか?

普段、お客様に生命保険のお話をするとき、大きな疾病をした時を重視した保障内容にしてくださいとお伝えしております。

大きな疾病とは、治療が長期になりやすい、生活スタイルが変わってしまう可能性があるような疾病だと思います。

例えば、三大疾病(がん、心疾患、脳血管疾患)ですね。

上記の病気に関わらず、病気の後遺症や薬の副作用で思うようにいかなくて、仕事ができないなど生活スタイルが変わってしまうこともあります。

生命保険を考えるうえで、まず大事なのは「知ること!」です。

自分自身の生活だけではなく、周りのこと、色々な人のことをぜひ知ってください。

病気のこと、費用のこと、制度のこと、保険のこと。

私たちは、お客様に色々な情報提供ができるよう努力してまいります。

杉本でした(^^)/

「株」とか「投資」など、それはあなたの近くに♪

お世話になっております。Yamadaです。

株券のお話し

皆さま

弊社にご来社いただいた折はこんな感じですよね♪

もしお時間に余裕がございましたら

ぜひご覧になって頂きたいものがここにあるんです(*^^*)b

今年のカレンダーなのですが…

なんと、今では珍しい紙の株券!

2004年6月に「株券電子化」に関する法律が公布され、2009年1月5日から、上記のような紙に印刷された、全国の各証券取引所に上場している株式会社の株券が無効とされてから12年も経ちました。

今では株主の権利は証券保管振替機構と証券会社などの金融機関の口座で電子的に管理されています。

3月4月は

「Gulf States Utillties Company」の株券(旧現物)が貼り付けてあります!

株券、懐かしいですよね~!

家の金庫や古いタンスの中から

「壱万株券」とか「金五百圓」とか書かれた

むか~し昔の株券とか出てきた覚えがある方もいらっしゃるでしょう。

カレンダーは海外の株券なのですが

又、これが、色も雰囲気も良い味出してて萌え萌えです♪

それぞれその株券の会社の歴史なども紹介されています。

ぜひぜひご覧になってくださいね♪

そうそう、万一昔の株券を発見したら!

名義をまず確認して、自分名義でなかったら最悪の場合手元の株券が効力を失ってしまうこともありますから、そんなときは有効な株券か確認して手続きを進めてくださいね。

株式投資や投資信託がぐーんと身近になってますねなお話し

みなさんもインターネットで株や投資信託を買ったことはありませんか?

(FPとしておススメはまず企業型確定給付年金や401K、iDeCoやNISAで、ですが)

今ではネット環境があれば、お手軽に株や投資信託が買えます。

ポイント投資もそうですよね。

私は、2種類のポイント投資をしています。

私のやっている、とあるロボAI投資は、

本日は+6.02%で運用されています。

しかし、とあるボーナスポイント投資の方は

-021%で、やっぱり損をしています。

(さっきは-0.85%だったの。随時変わってるのも面白い)

前者はチビチビ毎週積み立てています。

後者もチビチビ貰ったポイントを積み立てているのですが、マイナスが大きくなった時、

我慢ならず一旦損のままやめてしまったんですね。

止めずに続けていたスタッフは

今日は+31.0%!!!

やばくないですか?

マイナスになった時、じっと我慢の子であれば…と

今から言っても仕方ないので、今後の教訓にしています。

投資はポイント投資であっても余剰資金当面使う予定のない(私場合ポイント投資は最悪無くなってもいい)お金で

相場が上がっても下がっても動じない、

広い心でポイントが働いている様を見守りましょう♪

3月末の決算銘柄権利付最終日は本日3月29日

それから本日は3月29日!

みなさんお馴染み株主優待!

忘れずに買われましたか?

3月末の決算銘柄権利付最終日は本日3月29日なのです!

特に3月の株主優待は人気の高い銘柄がたくさんあります!

私は食事処の優待か、お花の苗の優待が欲しかったのですが…

今年も余剰資金が間に合いませんでした(笑)

方法がないわけではありませんが、

やはり自分の真っ当な余剰資金で買いたいので来年の3月に照準を当てます!

PS. OFPの植物も元気です♪

OFPの蘭ちゃん、今年も花芽を出してくれています♪

カットして挿し木したドルセナちゃんも大きくなってくれて!

何と立派な花まで咲かせてくれました♪

今yamada家で療養中のアンスリュームさんが復帰するのが待ち遠しいです。

暖かくなってきたのでそろそろ治療を始めても大丈夫かなと思うyamadaでした(*^^*)/

FP3級 合格報告に来てくださいました!

FP3級講座を受講された方が

「合格」のご報告に来てくださいました!

河村様 FP3級 合格おめでとうございます!

河村様からのお声抜粋

【資格取得・受講のきっかけ(エピソード等)】

親の介護や自身の老後を考えるにあたり

色々とお金や社会の仕組みを今一度よく知っておきたくなり

資格取得を1年前より目指して 参考書を買いましたが

1行読んでは眠くなるなどなかなか進まず…(笑)

受ける日程の目標をずらしてばかりでしたが…

…

【次回以降の受験、受講者の方に向けて】

FP3級はお金の知識の入り口かもしれませんが

幅広く仕組みを知ることができる資格だと思います。

若いうちにこの知識がもてたら最高ですね。

こちらの講座では

短期間で集中して学べて、わからないことは専門家にすぐに質問できて本当に助かりました。

…全文はこちら

河村様ありがとうございました。

生活にも役立つお金の知識

あなたも身に付けてみませんか?

2021年5月23日(日)の試験に間に合います!

無料プレ講座

3月23日(火)

3月30日(火)

10:00~11:30 ↓↓↓

FP3級 合格しました!

FP3級講座を受講された方より

「合格」のお知らせを頂きました!

I 様 FP3級 合格おめでとうございます!

「受講者のお声」を頂きましたのでご紹介します♪

I 様

【セミナー・イベント名】

FP3級講座

【セミナー・講座の内容はいかがでしたか】

良かった

【特にここが】

受講者の方と先生のおかげで、楽しく教わる事が出来ました!

【受講中のご感想】

毎週水曜日が楽しみでした!事務所の方々も気さくな方々で、楽しく受講出来ました。

【受講の動機】

試験について調べようとしたら、ネットで見つけました。

【受講して良かったと思う点】

勉強する習慣が無いので、機会を設ける事が出来た事が1番良かったです。

【改善したほうがよいと思う点】

1回の範囲が広いので、受講時間を30分プラスして頂けると、おさらいの時間をとれるかなぁと思います。

【今後の受講者へ向けて ひとこと】

通勤中に受講内容の予習や過去問を解きました。

いろんなことを知れて楽しいので、是非チャレンジして頂きたいです。

***********************

I 様、貴重なご意見ありがとうございます。

今後の講座に役立てたいと思います!

2021年5月23日(日)のFP3級試験向け講座

ファイナンシャルプランナーの専門家集団が作ったFP3級講座詳細はこちら↓↓↓

FP3級の知識を

一生役に立てられるファイナンス(お金)の知識にしていただきたい。

ただ合格だけではなくて、実生活に特化したFP3級講座

ご好評頂いています♪

FP3級プレ講座(無料)は

3/23(火)・3/30(火)10:00~11:30開催です。

FP3級講座 第1回は

4/7(水)10:00~12:30開催です。

お申込みはこちら↓↓↓

*プレ講座に参加されていないかたのお申込みも受付いたします。

*再受講の方は備考欄に「再受講」とご記入ください。

企業型確定拠出年金導入をお考えの企業様はこちら

弊社では企業型確定拠出年金導入のサポートをしています。

国が推奨している制度で、少額から始められて大きな退職金をつくることができる、福利厚生の整備など

積水ハウスさんと合同セミナー&相談会開催します

3月20日(土)

「ライフプランから考える、家を建てる時のポイントとは!?」

将来家を建てたい方 必見です。

参加者特典

1.本屋さんでは買えないカタログプレゼント

2.家計の見直しに役立つキャッシュフロー記入表プレゼント

詳しくはこちら

令和2年分 確定申告はお済みですか?

みなさん令和2年分の確定申告はお済みでしょうか。

例年は3月15日まで確定申告の期間ですが、今年は“新型インフルエンザ等対策特別措置法に基づく緊急事態宣言の期間が令和2年分所得税の確定申告期間(令和3年2月 16 日~3月 15 日)と重なることを踏まえ、十分な申告期間を確保して確定申告会場の混雑回避の徹底を図る観点から、申告所得税(及び復興特別所得税)、贈与税及び個人事業者の消費税(及び地方消費税)の申告期限・納付期限について、全国一律で令和3年4月 15 日(木)まで延長”されました。(国税庁HPより)

2社以上から給与の支払いを受けている方や、

副収入(給与以外の所得)の合計所得金額が一定額を超える方、

生命保険の一時金や損害保険の満期保険金を受け取った方、

ふるさと納税ワンストップ特例の申請書を提出していても、寄付金の自治体が5か所を超える方など、

確定申告をすれば控除などが受けられる方、

所得税は確定申告しても、もう還付はない方も、

再来年の住民税の額にも影響しますので忘れずに申告しましょう。

今年は、新型コロナ税特法(※)や、青色申告特別控除・基礎控除額など前年との変更点がありますので、申告にあたって注意したいですね。(※)新型コロナウイルス感染症緊急経済対策における税制上の措置

令和2年分の申告の注意点

1、新型コロナ感染症に伴う給付金等

新型コロナの給付金・支援金も他の収入と同様、所得税の確定申告が必要となる場合があります。

例えば、事業をされている方は「持続化給付金」「家賃支援給付金」「雇用調整助成金」は課税対象のため、受給された場合は注意が必要です。

私たち国民に一律10万円が給付された「特別定額給付金」や、「新型コロナウイルス感染症対応休業支援金・給付金」「子育て世帯への臨時特別給付金」は非課税ですので申告の必要はありません。

また、国から個人に対する以下のような給付については、一時所得として課税対象になりますので、他の一時所得との合計額が50万円を超えると、確定申告が必要になる場合があります。

・マイナポイント

・「GoToイート」の利用時に付与されるポイントや食事券に対する25%のプレミア分

・「GoToトラベル」を利用した旅行者への国からの給付(旅行代金の2分の1相当額)

一時所得に該当するものの例としては

・生命保険の満期保険金(年金形式で受け取るものは、「雑所得」)

・長期損害保険の満期返戻金・遺失物を拾った人がお礼としてもらう謝礼金・懸賞、クイズの賞金や商品

(個人事業者が業務を通じて得た所得は、「事業所得」)

・競馬の馬券、競輪の車券の払戻金

(たまに楽しむ程度の払戻金は「一時所得」。馬主が競走馬を保有することによって得た所得は、「事業所得」または「雑所得」)

2、基礎控除の金額変更

令和2年分の申告から、個人の所得税について基礎控除額が38万円から48万円に引き上げられます。

3、PCR検査は医療費控除の対象?

医療費控除の対象となる医療費は、医師等による診療や治療のために支払った費用、及び治療や療養に必要な医薬品の購入費用などとされています。

そのため、新型コロナに罹っている疑いがあり、医師等の判断でPCR検査を受けた際の費用については自己負担分のみ医療費控除の対象となります。

帰省のために念のため自己判断で受けたPCR検査の費用については医療費控除の対象とはなりません。

令和2年分はマイナンバーカードを使って、スマホでも申告できるようになりました。

また一段と便利になってきましたね。

私たちの税金で社会保障等を支えています。

払うところはキチンと納税して、

納税しなくてもいいところはキチンと還してもらいましょう!

by yamada

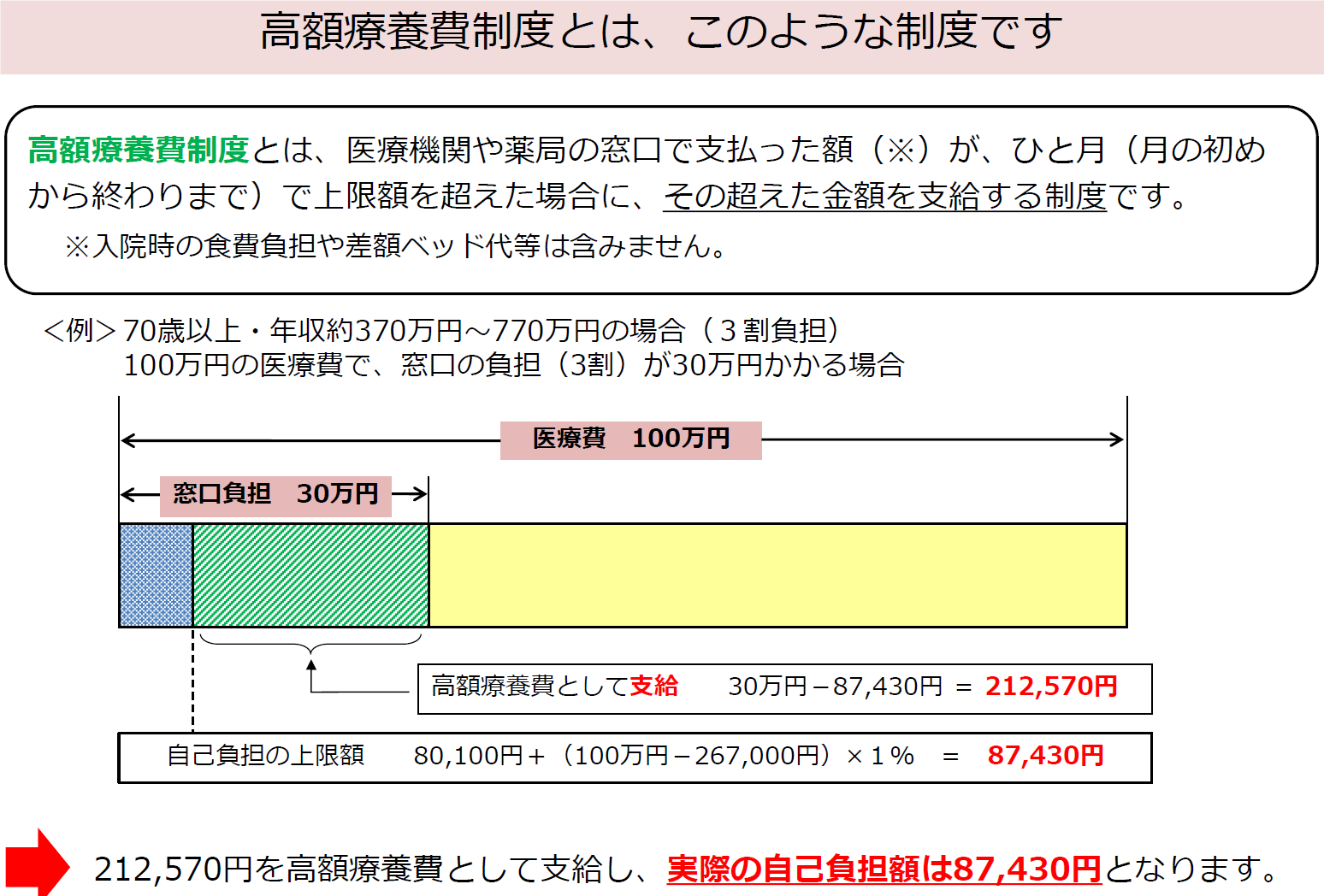

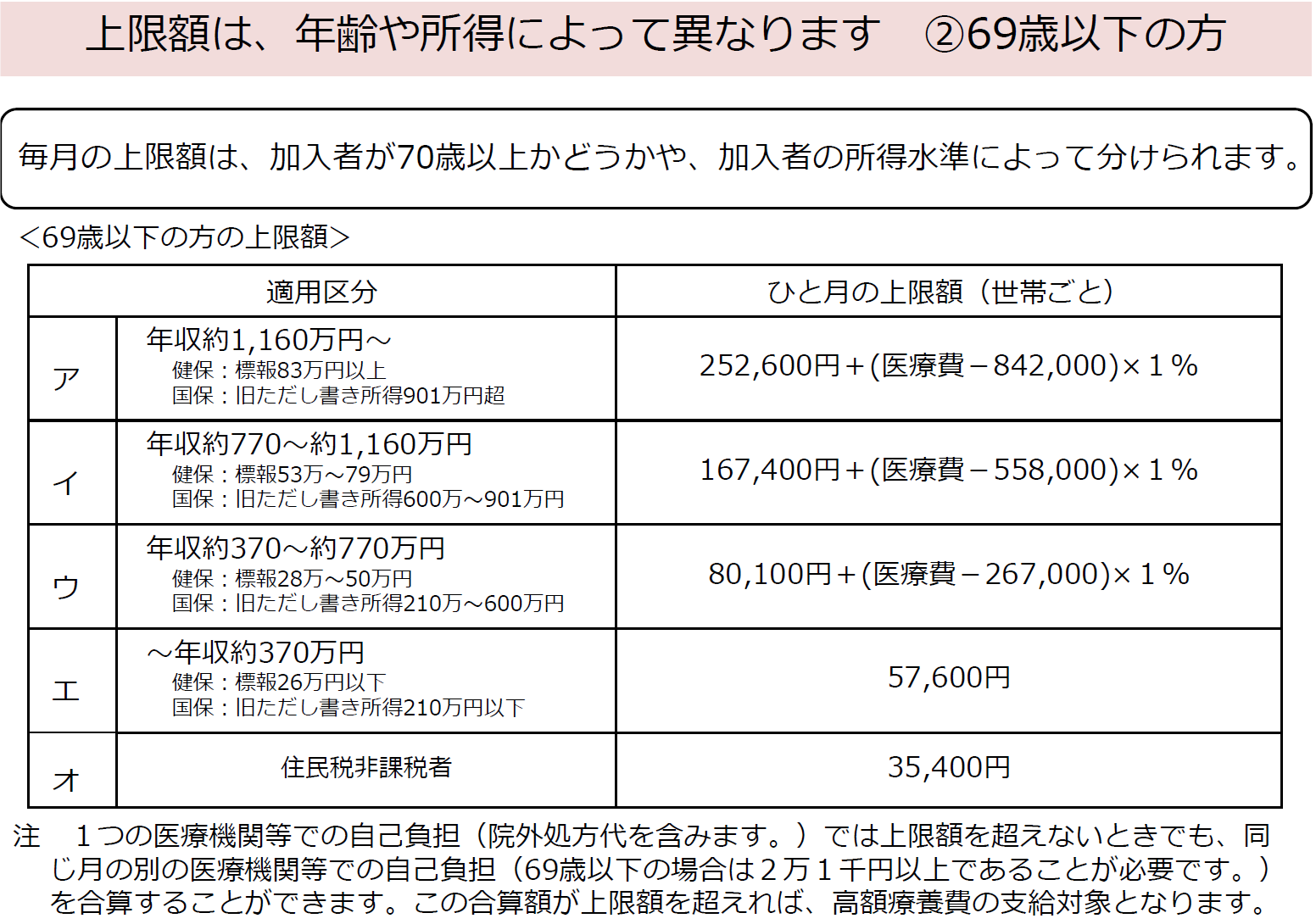

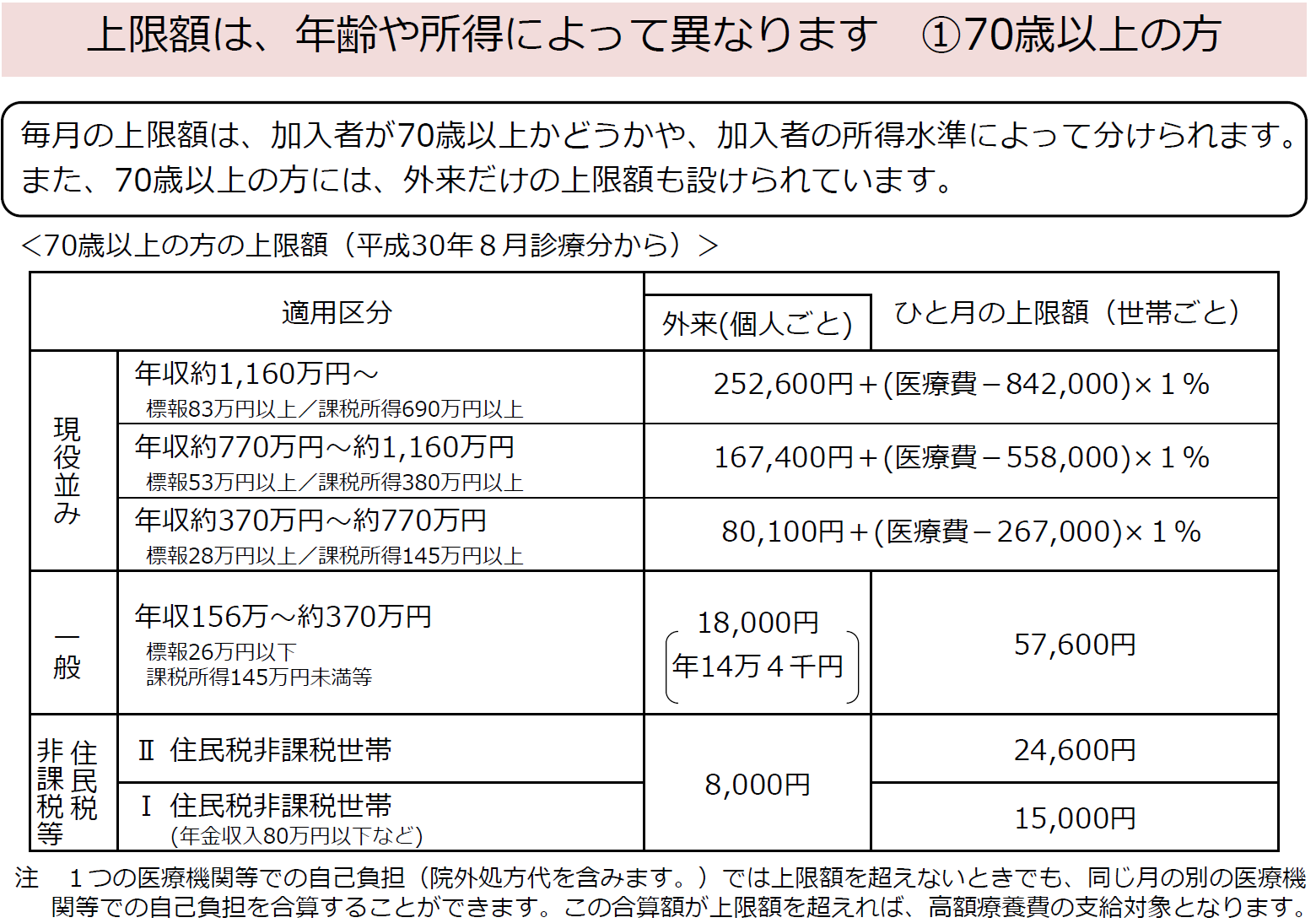

高額療養費をもっと知ろう!

医療費の助成制度にはさまざまなものがあります。

身近なものでは、健康保険があります。

健康保険は、年齢や所得によってそれぞれ医療機関に支払う窓口負担割合が変わりますね。

しかしながら、入院や手術をした場合は医療費が高額になる場合がありますね。ですので、健康保険の制度で、「高額療養費制度」という制度があります。

いかがでしょうか?

病気やけがで入院・手術をした方はご存じだと思いますが、

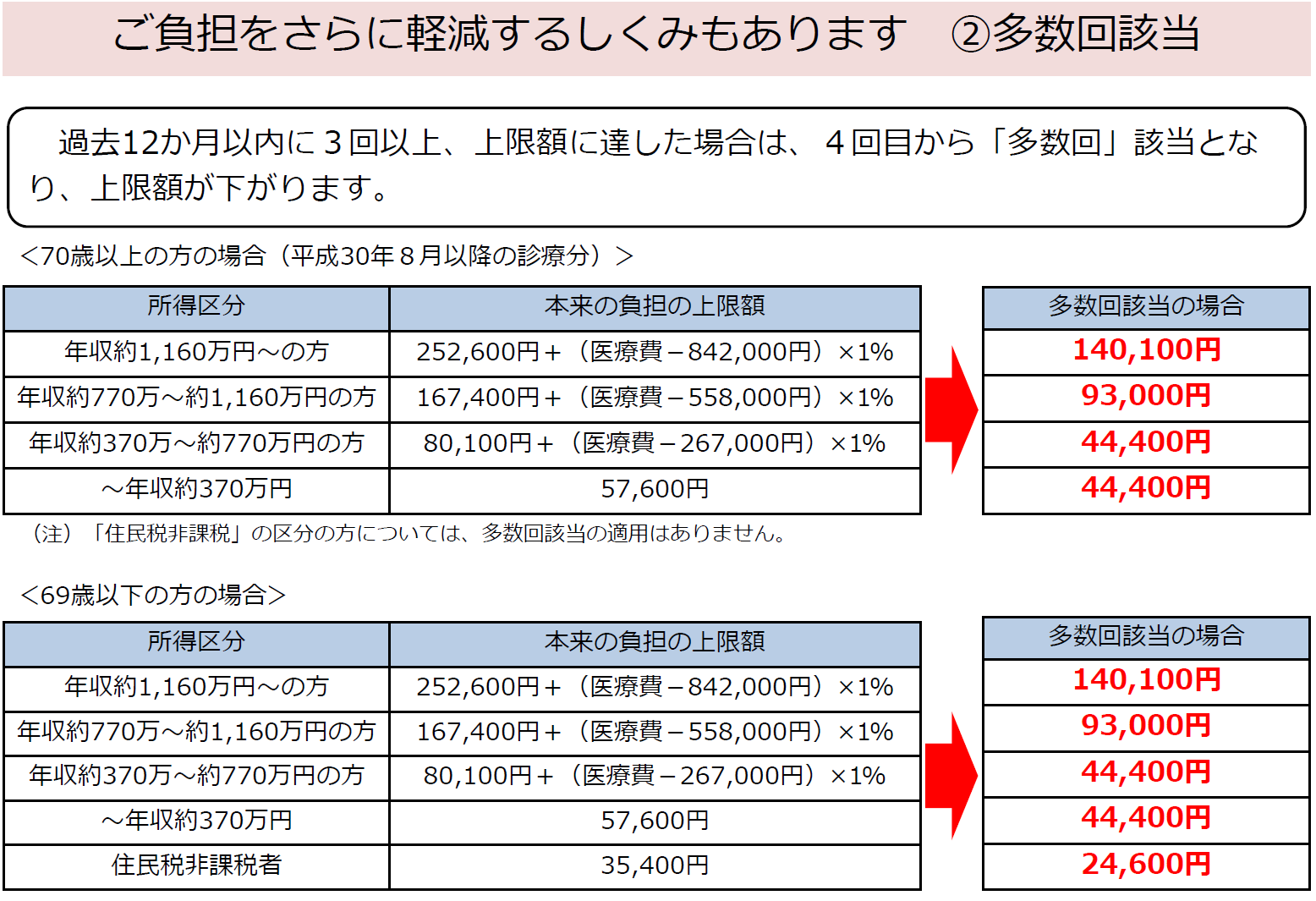

ここからもう少し「高額療養費制度」について掘り下げていこうと思います。ご自身の上限額を確認してみましょう!

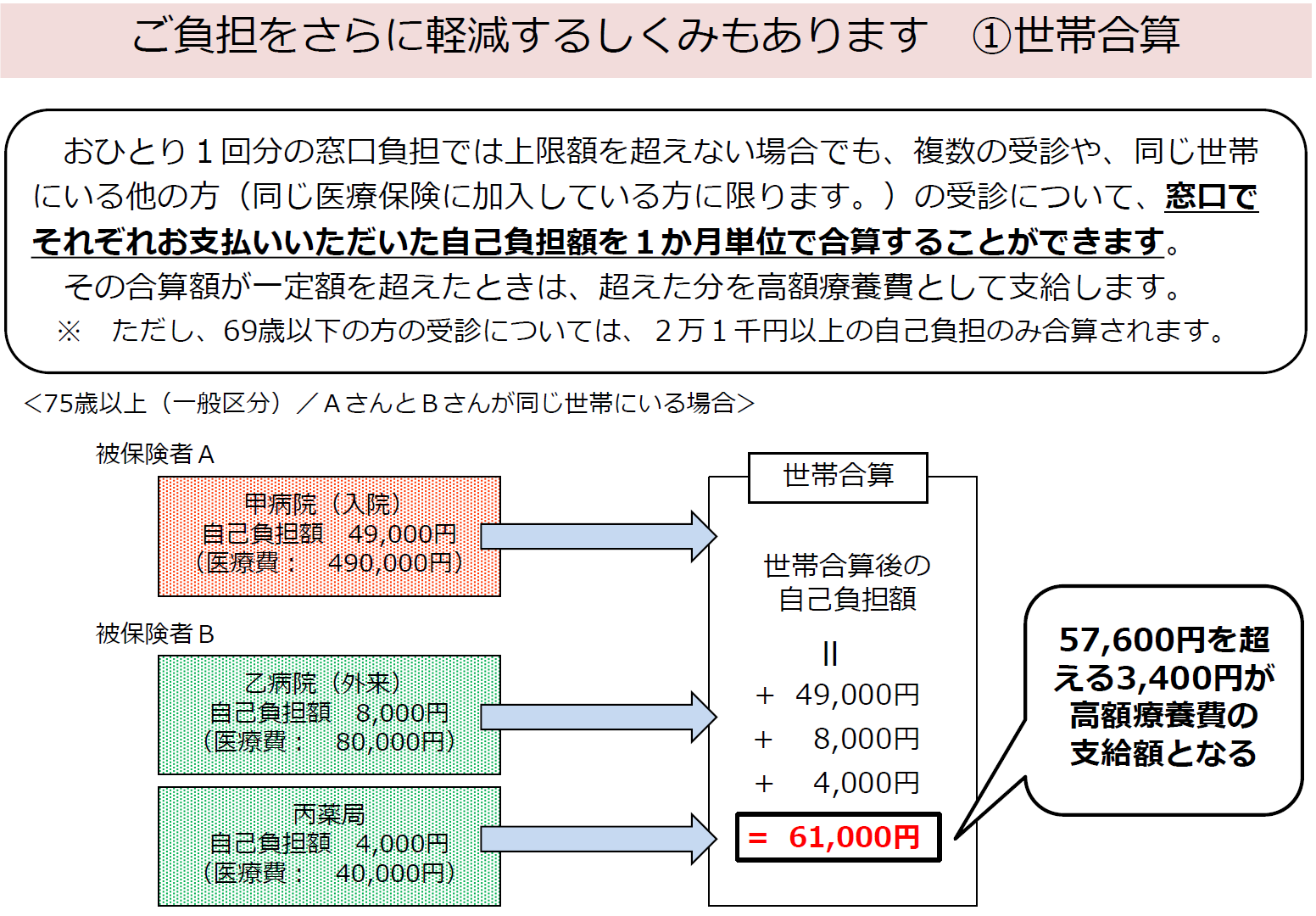

さらに、ひとりでの窓口負担では高額療養費の上限額を超えない場合でも、「世帯合算」できる場合もあります。

または、過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回該当」となり、上限額が下がります。

出所:厚生労働省HPより

なかなか、「世帯合算」や「多数回該当」までご存じのかたは少ないかもしれません。

今回は、高額療養費制度のお話を少し掘り下げてご紹介させていただきました。

こんなにすばらしい日本の医療費制度の一つである健康保険があるなら、民間の生命保険に入る必要があるの?と思われた方もいっらっしゃるのではないでしょうか?

民間の生命保険の保障は、健康保険やその他の医療助成制度では補えないところを考えるだけでいいのです!

それを理解して保険に加入することをお勧めいたします。

私たちはまず、こういった健康保険等の話を含め、さまざまな視点から保障をアドバイスしております。

みなさまもぜひご相談にお越しくださいませ。

杉本でした(^^)/

« Older Entries Newer Entries »