こんにちは、濱尾です。

今回は、物価上昇、インフレについて触れてみたいと思います。

メディアでは毎日のように、コメ価格高騰により備蓄米放出のことが報じられています。

その効果により6月からコメ価格も少しは安くなるのでしょうか?

ここ数年、食料品を始め様々なモノの価格が上昇し我々消費者に大きな影響が及んで来ています。

そこでどれくらい上がっているのかを探ってみたいと思い、調べてみました。

分かりやすいグラフがあったので下記を見てください、こちらは総務省のHPに掲載されいるデータです。

2012年からずっと上昇していることが分かります。

2020年を100として2025年3月には食料全体で124.2と24%(5年間平均で約4.8%)も上昇しています。

特に2022年からの上昇率が凄いですね、これはウクライナ進行があった年からですね。

原油を始め、小麦が大幅に上昇したことが全体に大きく影響していった言うところでしょうか?

また、下記グラフは主要国の上昇率を示すものです。

物価上昇は、わが国日本のみならず、世界全体で上昇してきていることが分かります。

これでみると、まだ我が国日本は良い方で、EU全体ではもっと高くなっていることが分かりますね。

この流れはしばらくは続くことでしょう。

こういう状況の中で我々消費者がすべきことは色々あるかと思います。

FP的にはやはりお金周りのことになりますが

資産運用する必要がある時代が来ていると言えるかと思います。

銀行等の預金金利はだいたい年0.2%です。

物価はここ5年平均で4.8%で上昇しています。

ようは物価の上昇に預金金利が追い付いていないわけです。

と言うことは、預金だけで資産を持っておくと実質資産は目減りしていき

貧しい生活を余儀なくされるようにわる訳ですね。

ですから、4.8%の物価上昇と同じもしくはそれ以上の資産を運用していきながら

生活をしていかないといけなくわるわけですね。

それを実現するために、税制優遇のあるNISAやiDeCoの活用はとても意味のある資産運用の手段だと思います。

皆さんはNISA等を使った資産運用はされてますでしょうか?

弊社では資産運用に関してのNISAやiDeCoの制度説明など基本的なことの相談も受付ていますので

遠慮なく問い合わせください。

運用のご相談はこちらから

↓ ↓ ↓

こんにちは!

資産運用担当の末藤です。

今回は先週末に公開されたバフェットじいちゃんの「株主への書簡」についてお伝えします。

皆さまはウォーレン・バフェット氏というおじいちゃんをご存知でしょうか?

御年94歳の大ベテランなのですが、「オマハの賢人」の異名を持つ、世界的に有名な投資家です。

彼の純資産は1500億ドル(日本円で22兆円規模)で、国の予算かよ!と思わされるレベルですが、世界で7番目の富豪だとされています。

いわゆる“投資の神さま”ですね。

バフェット氏はバークシャー・ハサウェイというアメリカの投資・保険会社の会長兼CEOとして毎年株主に宛てた書簡を発表してきました。この書簡は「Shareholder Letter」と呼ばれ、彼の投資哲学や、バークシャーの業績、経済や金融市場に対する洞察が詳細に記されているため、世界中の投資家から非常に注目されています。

その特徴を以下に述べます。

1:投資哲学の共有

バフェット氏は、長期投資を基本とした“バリュー投資家”ですが、その哲学を詳しく説明しています。

例えば、企業の本質的な価値に着目し、株価が割安であると判断した場合に投資するという手法についてよく触れています。

2:透明性

株主への書簡となると、良いニュースばかりを書いていそうなイメージですが、バフェット氏の書簡は会社の失敗や教訓についても述べるなど、株主に対して透明性を持っているといえます。

3:わかりやすさ

バフェットじいちゃんの書簡は、非常にわかりやすい言葉で書かれているため、金融に関する専門知識を持たない人でも理解しやすいように配慮されています。

4:長期的な視点

彼の投資哲学は長期投資なので、短期的な市場の動きに左右されるのではなく、長期的な視点で企業価値を判断する重要性を説いています。株主価値を最大化する長期的な戦略を描いているということです。

5:経済状況への洞察力

書簡の中では、アメリカ経済やグローバル経済の状況、トレンド、金融・政治政策などについても言及されることが多く、投資家たちにとっても重要な参考情報になっています。

※ 写真はdepositphotosより引用

それでは、今回の書簡ではどのようなことを言っているのでしょうか。

報道によると、最も注目すべきポイントは、バフェット氏が「アメリカが例外的な危機に瀕している」と警告している点です。

実際に投資会社であるバークシャー・ハサウェイの年次報告書においても、現金等の比率が純資産の半分に達している(すなわち、株を売って現金比率を高めている)ことが明らかになりました。

その背景にはアメリカ株の割高感があります。

アメリカ株式市場の時価総額をアメリカのGDPで割る「バフェット指数」によると、アメリカ株は歴史的に見ても割高な水準にあるといわれています。

割安株に長期的に投資する“バリュー投資家”であるバフェット氏から見ると、もはや買いたいと思う株が残っていない状況ということでしょう…。

そして、直近ではバフェット氏がアメリカ株ではなく、日本の5大商社株への投資を拡大したとのニュースが舞い込んできました。実は、バフェット氏は前々から「投資先は自分が理解できる業界に限る」と言ってきたのですが、5大商社はバークシャー・ハサウェイと類似した手法で運営されているコングロマリット企業(多種多様な事業を運営している企業)なので、バフェット氏の投資対象としてはピッタリなのですね。

買い増しの真偽はさておき、アメリカ企業と比べた日本の5大商社の割安さが際立っているということでしょう。

数多の投資対象はあるものの、熱狂は永遠には続かないという格言もあります。

さてさて、明日のエヌビディアの決算発表を控えて、今後のアメリカ株はどうなっていくのでしょうか!?

それでは次回またお会いしましょう。

末 藤 丈 晴

(注)本ブログは投資に関連する情報の提供にとどめており、個別具体的な銘柄の推奨をするものではございません。

1. イントロダクション

2024年1月から新NISA制度がスタートし、多くの投資家が注目する制度となりました。特に非課税期間の恒久化や年間投資枠の拡大により、これまで以上に資産形成の手段として利用されています。本記事では、2024年9月時点の最新のNISA利用状況をもとに、その影響や一般消費者にとってのポイントを考察します。

金融庁の発表によると、2024年9月時点でNISA口座の開設数は昨年同時期と比べて大幅に増加しています。特に、つみたて投資枠の利用者が増えており、月平均積立額も上昇傾向にあります。

2. 最新のNISA利用動向

3. 一般消費者への影響

NISAの利用が拡大することで、以下のような影響が考えられます。

資産形成の加速

NISAの非課税メリットを活かし、長期的な資産形成を実現しやすくなる。

インフレ対策として、貯蓄から投資へ資金が流れる傾向が強まる。

投資リテラシーの向上

投資経験の少ない層もNISAを通じて市場に参加することで、金融知識の向上が期待される。

ただし、投資リスクへの理解を深めることも重要。

リスク管理の必要性

短期的な値動きに惑わされず、長期的視点での運用が求められる。

適切なポートフォリオを組むことが重要。

4. FPとしてのアドバイス

NISAを活用する際のポイントとして、以下の点を押さえておくと良いでしょう。

目的に応じた投資枠の活用

基本的インデックス運用を目的とした資産形成なら「つみたて投資枠」

個別株やアクティブ型投資信託を活用した積極運用なら「成長投資枠」

分散投資の徹底

1つの銘柄や資産クラスに集中しすぎない。

世界株式や債券を組み合わせ、リスクを分散。

定期的な見直し

年に1回は運用状況を確認し、必要に応じてリバランス。

5. まとめと今後の展望

2024年9月時点でのNISA利用状況を見ると、一般消費者の投資意識が高まりつつあることが分かります。しかし、投資は自己責任であり、十分な知識を持って臨むことが重要です。今後もNISA制度の活用が広がる中で、適切な資産運用の知識を身につけ、賢く活用していきましょう。

NISA相談のご用命は下記まで

BY:濱尾

皆さん、こんにちは!

株式投資をする上で大きなニュースが入ってきましたので、お伝えします。

ここ数年絶好調で割高感もあるといわれるアメリカ株ですが、

その上昇を支えてきたのは紛れもなく【AI関連】銘柄です。

※ AI(人工知能、Artificial Intelligenceの略)

“チャットGPT”などの生成AIが人間の疑問に流れるように答える、果ては画像や動画、歌まで作成するといった具合に、世の中を変える!と言われてきました。

一方でAIの学習や推論には膨大な計算処理が必要となり、大量の電力を消費する、高性能なハードディスクが必要になる(GPUやTPUなど)といった制約もあります。

こういった技術革新(AI革命)のために、関連企業へ莫大な先行投資がなされている状況にあります。

その代表例がエヌビディアでしょう。エヌビディアは圧倒的なGPUの性能を誇り、強力な価格決定権をもって売上を伸ばしてきました。

そこに来て、今回のDeepSeek ショック!です。

「ディープシーク」とは中国の新興AI開発企業で、1月20日に最新のAIモデルを発表したようです。

この最新モデルは、チャットGPTやGoogleのモデルに匹敵する性能を持っているそうです。

そして、一番のポイントは “旧式の半導体を使って、安価に開発していること”

先週末にアメリカメディアがこの点を相次いで報道したことで、「安くて良いものができるんだったらヤバいじゃん!これまで莫大なお金を先行投資している企業は大丈夫か!?」と動揺が広がったわけですね。

今朝(日本時間1月28日午前)の時点で、エヌビディアは前週末比17%の急落(時価総額世界首位から陥落)、Googleの親会社アルファベットも4%安など、巨額投資を行ってきた企業を中心に売りが広がっています。

ディープシークの主張の真偽はまだまだ分かりませんが、今後アメリカ巨大IT企業のAIサービスの優位性が維持されるのか!?それとも、ディープシーク にシェアを奪われるのか!?

エヌビディアの半導体の需要はどうなってしまうのか!?

状況を注視する必要があります。

日経平均株価にも有力な半導体関連企業が多く採用されていることから、現に急落している銘柄も見受けられます。改めて、個別株はニュースに敏感でいることが大事ですね…。

こういった場面では「一旦逃げる」という判断もあり得ますが、正確な情報が出てくると次第に動揺が収まってくることもありますので、状況に応じて冷静な対応を心がけていただければと考えます。

今回は、ディープシークショック初動の動きについてお伝えしました。

それでは、また次回お会いしましょう!

末 藤 丈 晴

皆さま、こんにちは!

寒い日が続きますが、体調など崩されておりませんでしょうか。

今年も残すところあとわずか

元気で年末を楽しみましょう!

今年最後の投稿は、先日実施した投資スタートセミナー、テクニカル分析セミナーについてです。

国は『貯蓄から投資へ』とうたっていますが、義務教育でも投資のことを教わってこなかったのに、安心して始められるわけがないじゃないか!と私は思うわけです…

そこで投資の知識がない方でも安心して一歩を踏み出していただけるように考案したのが本セミナーです!

今回はとてもお若い方が参加してくださいました!

投資の鉄則は「なるべく早く始めて、長期投資でリスクを分散する」といわれますが、お若い方がとても熱心に聴いてくださったのは大変嬉しかったです。

受講後には女性から「投資始めよ!」と言っていただき、やった甲斐がありましたね!

また、男性の方はすでに投資のご経験があったので、すごく知識が豊富でした。

そこで、そのまま「テクニカル分析」のセミナーもさせていただくことに。

投資をする上ではしっかりと勉強して、分析手法も理解することが大切ですが、ご経験がある方からも「すごく参考になった!」と言っていただけたのはありがたかったです。

今回参加してくださった方には、適正なリスクをコントロールしていただいた上で、輝かしい未来へ向けて投資の経験を積んでいただけたら幸いです。

投資スタートセミナーは随時参加募集中ですので、ご興味がお有りの方はどしどし応募ください。

それでは、今回はこのあたりで

皆さま、よいお年をお迎えください!

末 藤 丈 晴

みなさん、こんにちは!

いつも資産運用の情報をお伝えしている末藤です。

今朝、アメリカの注目企業の4半期決算が発表されました。

半導体大手企業であるエヌビディア(NVIDIA)の決算です。

売上が前年の同じ時期に比べて1.9倍の350億8200万ドル(約5.5兆円)、最終的な利益も2.1倍の193億0900万ドル(約3兆円)と、いずれも過去最高でした。

聞いてもあまりイメージできないくらいの凄い数字ですね。。。

まさに昨今のAIブームを象徴する会社といえるでしょう。

コロナ禍以降、株価は10倍に達し、まさに飛ぶ鳥を落とす勢いのエヌビディア。

ただ、あまりに市場の期待が高すぎて、今後3か月の売上の見通しも良かったにもかかわらず、決算発表後に6%株価が下がるという反応を見せました。

株式市場は分からないものですね。。。

そこで今回はアメリカの株についての話題ということで、アメリカ株の年末に向けた過去平均リターンについて簡単に触れていきましょう!

【11月の平均リターン】

過去数十年の平均リターン・・・約1.5%から2%程度上昇

アメリカ株は11月において、過去データからは比較的良好なパフォーマンスを示しています。

“サンクスギビングラリー”

特に、アメリカの重要な祝日である感謝祭(11月第4木曜日)があり、この時期に多くの小売業者がセールを行うなど、企業業績向上の季節的な要因があります。感謝祭の翌日であるブラックフライデーはクリスマス商戦の始まりを告げる日となっており、消費者の購買意欲が高まります。

最近は日本でも浸透してきていますよね、ブラックフライデー

【12月の平均リターン】

過去数十年の平均リターン・・・約1%から1.5%程度上昇

12月もまた、年末に向けての株価上昇が期待される時期です。

“年末ラリー”

特に年末のボーナスやそれを見越した投資家のポジティブ心理が影響して、株式市場は活況を呈することが多いです。

あわせて今年は特殊な事情がもう一つ

ドナルド・トランプが次期大統領と決まった大統領選の影響です。

こちらについても過去のデータを見てみると、結果発表後、株式市場は一般的に上昇する傾向があるようです。特に選挙結果が市場にとってポジティブなものだと当然株価は大きく上昇します。

今回もトランプの減税政策や規制緩和を期待したポジティブな反応を見せていました。

(ただ、インフレの再燃を招くのではないかという疑念もあり、その後、様子見の状況になっています。)

これらの情報をもとに、ご自身の投資戦略を考えられてみてはいかがでしょうか!

それではまた次回お会いしましょう。

末 藤 丈 晴

※投資は自己責任でお願いいたします。

※エヌビディアの企業情報

アメリカのカリフォルニア州に本社を置くテクノロジー企業

主にグラフィックスプロセッサ(GPU)の設計と製造を行っている。

GPUは、画像や映像を生成するために使用されたり、複雑な計算を迅速に処理することが可能。

ゲームの高品質なグラフィックスを実現するために高性能なGPUが必要。AIモデルのトレーニング、深層学習においても、大量のデータを効率的に処理することができるため、GPUが使われている。

最新の時価総額世界第1位の銘柄である。

主な競合には、AMD(アドバンスト・マイクロ・デバイセズ)やIntel(インテル)などがあるが、特にAI市場においてリーダー企業となっている。

11月11日今日はポッキーの日ですね。皆さんお元気ですか濱尾です。

米国大統領にトランプ氏が再選されました。

トランプ氏は3つの政策を提言しています。

1:関税引き上げ

2:減税継続とさらなる拡大

3:不法移民対策

の3つです。

この政策が今後のマーケットにいかなる影響を及ぼすのかが話題となっています。

1:関税引き上げ、米国への輸入品には10~20%の関税を課し、特に中国製品へは60%の関税を課すと言っています。

という事は米国国内での輸入品は値上がりとなることからインフレの再燃が予想されています。

インフレの再燃となると、米国FRBは金利を引き下げる政策に転じている現状とは異なり、金利上昇要因となります。となるとマーケットにはマイナスにはたらいてきます。

2:減税継続とさらなる拡大、来年2025年に個人の所得税減税(所謂トランプ減税)の期限を迎えます。それを延長・恒久化を目指すとしていますし、法人税も現在21%を引き下げる方向を示しています。

この減税・拡大政策は個人の消費を拡大、企業にとってもプラスの効果が見込まれ経済は良くなることが予想されます。

と言うことはマーケットにとってはプラスの効果として期待されます。

3:不法移民対策、移民が流入していたことにより、労働力の供給が安価で出来ていたものが

移民が入らなくなると労働力が不足することにより賃金が上昇しマーケットにはマイナスにはたらくと予想されます。

インフレ再燃となれば金利は上昇要因となり、日米の金利差は拡大し、為替は円高ドル安になっていくと予想されます。

ここ数日は、日米共に株式市場はトランプ再選をプラスとみて上昇しており、債券市場は金利上昇債券価格は下落しています、また為替は金利差拡大予想から円安にぶれています。

ここ数か月マーケットは政策がどう影響するかに注目が集まりぶれ易い状態にあるかと思います。

個人的には株式市場はしばらく上昇傾向が続くように思いますが、

さて、マーケットはどうなることでしょう?皆さんはどう予想されますか?

資産運用の相談はこちらから

↓ ↓ ↓

By:濱尾

*はじめに*

9月17日~18日に開催されたFOMC(連邦公開市場委員会:Federal Open Market Committeeの略)で

政策金利が引き下げられました!

アメリカの金利動向は国内外の経済に大きな影響を与える重要な要素ですので、金融政策を決める連邦準備理事会(FRB)の会合は毎回大きな注目を集めています。

今回は直近の金利動向を振り返り、今後の見通しについて考察します。

*FRBの政策金利の動向*

今回、FRBは消費者物価上昇率が3%程度まで低下し、目標とする2%への道筋が見えている、すなわちインフレ再燃のリスクが十分抑制できているとして、政策金利であるFF金利の誘導目標を4.75~5.00%とすることを決定しました。

利下げ幅は通常0.25%でされることが多いですが、今回は一気に倍の0.5%引き下げです。

この利下げ幅については市場参加者の予測が割れていたところであり、結果的には大幅利下げとなりました。

2022年以降、一時9%を超えたインフレ率を抑え込むために、長期にわたり高金利状態が維持されてきたわけですが、

そもそもFRBの任務は『物価の安定』と『雇用の最大化』の二つに大別されます。

ここにきて物価の安定に一応の見通しが立ったことで、今後は『雇用の最大化』が主要なテーマとなったのです。

この点、8月の日経平均株価の暴落の一因ともなった“アメリカの景気後退懸念”が関わってきます。

アメリカの各経済指標の減速、特に失業率の上昇をはじめとした“雇用統計の悪化”が見られたことで、

このまま高金利を維持してしまうと経済がクラッシュしてしまう可能性が出てきたのです。

インフレ→高金利下にありながら、長らく力強さを見せていたアメリカ経済。

不況を回避しつつ金融引き締めを緩める【ソフトランディング(軟着陸)】を株式市場は期待し、上昇してきました。

FRBとしては(経済のクラッシュではなく)軟着陸を実現させるために、雇用の急激な悪化を食い止める難しい舵取りが求められています。

結果、金融政策が後手に回らないように、今回の大幅利下げが遂行されたといえるでしょう。

※1

FF金利とは、「フェデラル・ファンド金利」のことで、アメリカの金融市場において銀行間で短期資金を貸し借りする際の金利のことを指します。具体的には、アメリカの銀行がFRBに預けている準備金を他の銀行に貸し出す際の金利です。経済全体の金利水準に影響を与え、FRBはこの金利を調整することで、インフレ抑制や経済成長の促進を図ります。

※2

金利の上昇は、家計や企業の借入コストを増加させ、経済活動にブレーキをかける可能性があります。

*今後の見通し*

今回の会合では“ドット・プロット”というFOMC参加者が予測する将来の金利見通しも示されています。

それによると、以下のとおり中央値が引き下げられており、参加者が失業率が急上昇するシナリオも想定するなど、労働市場への懸念があることも確かです。

● 2024年末 4.375%(前回は5.125%)

⇒このことは年内残り2回のFOMCでそれぞれ0.25%の利下げが行われる可能性が高いことを示唆します。

● 2025年末 3.375%(前回は4.125%)

ただし、FRBのパウエル議長は「0.5%を利下げのペースとみなすべきではない」として、急激な景気後退の可能性が高まっているわけではない旨の指摘をしています。

結局のところ、今後の金利の見通しはアメリカの経済指標(特に【雇用統計】)次第となるわけです。

**結論**

アメリカの金利動向は、国内外の経済に多大な影響を及ぼします。

特に日米の金利差との兼合いで、為替相場へ非常に大きな影響があります。

政策金利の変動や長期金利の動向を注視し、経済の先行きを見極めることが重要です。

今後もFRBの動向に注目し、適切な投資戦略が求められるでしょう。

また次回お会いしましょう。末藤でした。

こんにちは濱尾です、まだまだ暑い日が続きますね。

金融庁より2024年3月現在の新NISAの利用状況が公表されています。

口座開設数は2,322万7,848万口座と昨年12月末2,136万口座から3か月で約187万口座、9%増加

買付金額は41兆4,329万円となり昨年12月末35兆4,253万円から3か月で8兆77万円増加、17%増加

となったようです。

(下記グラフ参照)

(金融庁HPデータを基に作成)

順調に増加しているといったところでしょうか?

政府はこれを2027年末までに

口座数、3,400万口座

買付金額、56兆円まで拡大させたい意向のようです。

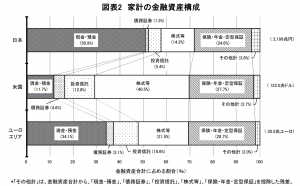

また、日銀より2024年3月末現在の我が国の個人家計金融資産の構成割合と

米国、ユーロ圏との対比が公表されています。

(下記グラフ参照)

(日銀HPより抜粋)

これでみると我が国の株式・投資信託の割合は19.6%となっています。

2016年末の株式・投資信託の割合は14.9%からすると増加していることが分かりますが

米国、ユーロ圏から比べるとまだまだ割合が大きくない実態です。

以前として我が国の現金・預金の割合が50.9%と半分を占めている状況です。

岸田首相が推し進めた金融制度改革の中心となったNISA制度、

「貯蓄から投資へ」はようやく進み始めたばかりだと思います。

今月行われる自民党総裁選挙で選ばれる次期我が国のリーダーはどのように

この資産運用立国としての舵取りをしていくのでしょうか?

我々、一般の消費者にとっては豊かな生活を送るための方法として

資産運用はとても重要なポイントだと思いますので注目していきたいところですね。

By:濱尾

資産運用等の相談は下記まで!

皆さま、こんにちは!

今回は2024年度の骨太の方針について要約したいと思います。

資産運用には国策が絡むテーマを生かすのが鉄則!ということで、早速確認していきましょう。

骨太の方針2024(正式には「経済財政運営と改革の基本方針2024」といいます。)が、経済財政諮問会議の答申を経て、6月21日に閣議決定されました。

要点をテーマ別にまとめると次のとおりとなります。

– 経済の動向

賃上げの促進・価格転嫁対策、全世代型リ・スキリング、半導体等の大規模投資支援

– 社会課題解決

医療・介護DX、教育DX、交通・物流DX、貿易DX、再生可能エネルギー、宇宙政策、海洋政策、スタートアップの活性化、食料安全保障

– SDGs

全世代型健康診断、新たな地域生活圏の形成、新しい働き方・暮らし方を実装するモデル地域の創出

この中から一つ、テーマを絞ってお話ししたいと思います。

個人的に注目しているテーマは“賃上げの促進・価格転嫁対策”です。

コストプッシュインフレがきっかけとはいえ、デフレ社会からインフレ社会への転換の機運が高まっています。

春闘で33年ぶりの高水準である5.08%の賃上げが実現したのも記憶に新しいところです。

ただ、これは大企業に限った話で、中小企業には実感がないというのが正直なところではないでしょうか。

今後、継続的に成長型経済へ移行できるかは、まずもって中小企業が賃上げできる状況になるかが鍵だと思われます。

今回の骨太の方針では価格転嫁対策として、中小企業の賃上げ原資の確保が課題とされています。

中でも、原材料費やエネルギーコストの価格転嫁に比べて、労務費(ヒトへの投資にかかる費用)は転嫁しづらいとされています。

(たしかに、原材料費高騰はここまで進むと仕方ないけど、労務費は「企業努力で…」とか言いがちですよね…)

そこで、定期昇給・ベースアップ分を含めた労務費を価格転嫁するために、政府が策定した「労務費の適切な転嫁のための価格交渉に関する指針」や交渉用フォーマットを周知徹底していくとうたっています。

消費者が手にする商品価格への転嫁だけでなく、企業間の財・サービス価格交渉においても労務費を反映させることが重要なわけですね。

大企業さん、下請けいじめをするのは本当にやめましょう。

投資の観点からみると、デフレ社会における値下げ競争から転じて、価格転嫁を推し進めても財・サービスを買ってもらえる高付加価値で競争力を持った企業を選別することが、ますます重要になってくるかと思います。

「この企業は価格改定できているか?」という視点を持ってみるのはいかがでしょうか。

以上、2024年度の骨太の方針の中から、賃上げ・価格転嫁対策についてお話ししました。

また次回お会いしましょう!

「骨太の方針」については内閣府のホームページから閲覧可能ですので、リンクを貼っておきます↓↓

https://www5.cao.go.jp/keizai-shimon/kaigi/cabinet/honebuto/2024/decision0621.html

(PDFファイルが4つある中で、『政策ファイル』が一番見やすく、よくまとめられているので、それだけ見れば十分だと思います。)

こんにちは、4月になりました濱尾です。

桜の開花そろそろですね、花見が楽しみです!

さて、先日、iDeCoの制度改正の話が厚労省から出ていました。

掛け金が拠出できる期間を65歳未満から70歳未満に

引き上げるそうです。

65歳~69歳まで働く人が2023年に52%に達しており

年金の増額や税務上のメリットを享受させやすくするためですね。

また、掛金上限の引き上げと、受給開始年齢の引き上げも検討するようです。

岸田政権が提唱する所得倍増プランのひとつを実現させるということでしょう。

iDeCoの掛金上限は現在

・自営業・フリーランスは68,000円

・会社員で

企業年金がない場合 23,000円

企業型確定拠出年金のみの場合 20,000円

確定給付企業年金・厚生年金基金の場合 12,000円

・公務員の場合 12,000円

・主婦・パートの場合 23000円

受給開始は現在のところ

60歳から75歳までの間で受給開始年齢を選べます。

これを80歳までに引き延ばすのでしょうか?

掛金上限の引き上げは税制面での優遇が大きくなるので

喜ばしい事だと思います。

iDeCoの税制上のメリット3つをまとめておきましょう。

1つ目:掛金が全額所得控除となります。

全額所得控除になると、所得税、住民税の減税につながります。

例)掛金 月20,000円の場合

20,000円×12か月=240,000円

所得税5%、住民税10%の場合

240,000円×20%=48,000円が年間減税となりますので

とても大きなメリットになりますね。

これはNISAにはないメリットになります。

2つ目:運用益は非課税

運用は投資信託等で運用し、受給まで運用益に対して税金は掛かりません。

運用益は通常(NISAでなければ)20%の源泉徴収がされますので

税金が掛からないのは大きいですね。

3つ目:受給時

年金受給:公的年金等掛金控除

一時金:退職所得控除

年金受取を選択した場合

65歳以上で受給する場合、所得が1,000万円以下で年金受給額が330万円以下の場合は

年110万円の控除を受けられます。

一時金で受け取るときには

800万円+(勤続年数-20年)×70万円の退職所得控除を受けられます。

例)掛金期間30年の場合

800万円+(30-20)×70万円=1500万円の控除が得られますので

とても大きな控除となりますね。

退職時の年金等を補完する目的であれば

NISAよりもiDeCoの方がメリットが大きいですので

是非とも検討してみましょう?

うまくNISAとiDeCoのバランスを取りながら将来の資産形成をしていきましょう!

iDeCo、NISAについて勉強したい方はセミナーに参加されませんか?

https://ofp-nisa.hp.peraichi.com/?_ga=2.205558167.507255945.1655080083-1402905168.1630974098

BY:濱尾

さて、前編ではインデックス投資は長期間でやると利益出るよねという論調でお送りしました。

ですが、ここでとても大きな壁が立ちはだかります。

それは、我々ホモ・サピエンスの本能に根差した「壁」なのです。

前回の記事はコチラから

損失回避性バイアスは、プロスペクト理論ともいわれ、簡単に言うと我々は

損失の痛みは利益によって得られる喜びの2倍に

ということです。実感する方法として次のゲームを考えてみましょう。

1 コインの表が出たら15,000円もらえる

2 コインの裏が出たら10,000円失う

というルールのゲームがあるとき、あなたはコレに参加するでしょうか?

おそらく8割くらいのひとが参加しないと答えるのではないでしょうか。

私の講座で聞いても参加するというひとは少数派です。

期待値で考えると、裏か表が出る確率は1/2ですので、

15,000×1/2+(-10,000×1/2)=2,500となり、ゲームに参加したほうがお得です。

ですが損をするかもしれないという気持ちが勝り、このゲームに参加するひとは少ないのです。

長期での資産運用の簡単にいかない点はここにあります。

長期間で運用を続けていると必ず株価の下落に巻き込まれます。その時に資産価値が減少していくなかで、

「いま売却しておかないともっと損をするかも」という不安に打ち克つのは中々難しいということです。

この恐怖の力は非常に強力で、免れるには相当の精神力が必要です。(実体験)

この言葉は、ウォーレン・バフェット氏の言葉として有名です。

彼もまた長期投資を実践しており巨万の富を得たことから、投資界隈では極めて有名な人物です。

そんな彼にあの(!)AmazonのCEO、ジェフ・ベゾス氏が尋ねたことがあるそうです。

「あなたは、全ての手法や投資銘柄を公開しているのに、なぜ誰もあなたの投資戦略を真似しないのですか?」

バフェット氏の投資スタイルは有名で、氏はそれを特に隠していないので、このような疑問を持つのも無理からぬことです。

それに対してバフェット氏が答えたのが、「ゆっくり金持ちになりたいひとはいない」です。

長期投資がいいと分かってはいても、周囲で高いパフォーマンスを誇る人がいればそちらが気になるというもの。

例えば、2023 年の S&P500 指数は 24.23%上昇し(配当込みのトータルリターンは 26.44%)でした。

これでも十分すぎますが、

同じ期間でビットコインは+166%という驚異的なリターンを示しました。どうでしょう?これを聞くと、

なんだか損をした気分になりませんか?そして、SP500からビットコインに乗り換えて…

あとは書かなくてもお察しいただけるでしょう(笑)

あなたはゆっくり金持ちになる覚悟はありますか?

簡単に思える長期投資、ですが「言うは易く行うに難し」と言えましょう。

かくいう私もデイトレ・スイングトレードから足を洗って長期投資に転換してまだ4年ほどです。

リバランス以外の取引はほとんどなくなりましたが、利益は過去最高に達しました!

一緒にゆっくり金持ちになりましょう!

そんなスロー・リッチを目指す牧原への相談はコチラから

みなさんこんにちは。

街角景気ウォッチャーのFP牧原です。

お正月、みなさんいかがお過ごしでしたか?

わたしは、今年の正月は豆もちにハマってモリモリ食べました。

子どものころ苦手だったのに…。最近味覚が変化したのでしょうか、子供のころ苦手だったものが

最近美味しく感じられるようになりました。年かなあ…。

さて、今回は「インデックス投資」について取り上げたいと思います。

インデックスとは指数のことであり、指数とは例えば日経平均とかダウ平均とかS&P500、FTSE100、DAXとかのことを言います。

ようするに一定の基準を設けて計算された株価の水準ですね。

日経平均とかダウ平均は毎日ニュースでも取り上げられています。

例えば日経平均だと、「東京証券取引所プライム市場上場銘柄から選定した225銘柄」となっています。

また話題のSP500は、「S&Pダウ・ジョーンズ・インデックスLLCが公表している株価指数。

市場規模、流動性、業種等を勘案して選ばれたニューヨーク証券取引所やNASDAQに上場および登録されている

約500銘柄を時価総額で加重平均し指数化したもの」です。超長いですね。

https://info.monex.co.jp/fund/guide/sp500-beginner.html

スタンダード&プアーズという会社が選んだアメリカのすげぇ会社500だと理解してもらえたらOKです。

これらに投資することをインデックス投資といいます。

わたしは幅広く分散されたインデックス投資(例えばオールカントリーなど全世界型)は、

現状で運用できる商品の中で最適解だと思っていますし、巷でもそのようにいわれています。

なぜなら、インデックス投資は市場平均投資であり、世界の株式市場全体(厳密には100%ではない)に投資することも可能です。

一方、市場の予測はプロでも非常に困難だと言われています。

例えば、次のAmazonやteslaを予測するのは極めて困難と言えるでしょう。

なぜなら今日の技術進歩のスピードは加速度的に増しており、市場の予測困難性がより高く、不確実性がより大きいからです。

また、突発的な災害、戦争、事故、スキャンダルによって企業価値は大きく損なわれることがあります。

こういったことは占い師でも極めて予測困難です。

一方でインデックス投資はそういった予測を排し、市場平均に沿ったパフォーマンスを得ることができます。

次のAmazonを予測することはできませんが、そういった存在が出てくるとインデックスに高確率で組み込まれるでしょう。

また200年程度ある株式市場の歴史的に見て、株式への長期投資は最もリターンが高いとの結果もあります。

https://media.rakuten-sec.net/articles/-/43634

そのため「幅広く分散されたインデックスに長期間投資する」これが、投資行動における再現性の極めて高い手法のひとつ

であると私は考えています。

大勝ちはできませんが、大負けもない。ほどほどの勝ちを狙っていく。

※といっても年平均5%以上のリターンが過去にはあったので十分だともいえます。

あの甲斐の虎、武田信玄公も

戦いは五分の勝ちをもって上となし、七分を中とし、十を下とす。

要は「ほどほどの勝ちがいいねんで~」って言ってましたしね。

ここまで読まれて、

ならインデックス投資だけやっとけばよくね?

と思われた方が、92%くらいいると思います。

そうですよね。投資行動としてはそれで間違っていないと思います。

しかしそれは早計。

なぜ、みんながやらないのか?なぜインデックス以外の投資をするひとがいるのか?

これが勝確なら、ほぼみんながこの投資方法をすればいいですよね?

しかし、現実にはそうなっていません。

私の講座でも言ってますが人間はそもそも投資に向いていない性質を持っているからです。

人類がチンパンジーと分岐して600万年ほど経ちましたが、株式投資の歴史は400年、

投資信託は200年ほどしか歴史がありません。ホモサピエンスの歴史の0.007%程です。

まだ我々の本能は株式投資やインデックス投資に順応していません。

次回はなぜ最適解に近いインデックス投資でヒトは失敗するのかについて

見解を述べていきたいと思います。

資産運用のみならずホモサピエンスの歴史にも詳しい牧原への相談はコチラから

資産運用始めてますか?NISAで運用してますか?

ええっ!まだ始めてないですって!? もったいない…

「NISA」や「つみたてNISA」って聞くけど、気になっているけどまだ始めてないんです。という方、いつまでご自身だけで働いてお金を稼ぐのですか?

私がFPとしての仕事の中で、運用に関しての情報や自身の経験は「もっと早く知っておけば…」と思うことの第一位です!

私の場合は、最初にNISAで投資信託を買付したのですが、その時は、まったく「長期、積立、分散」のアドバイスがなく、新興国の株式ファンド一本に100万円一括購入という勧められ方でした。結局、マイナス30数万円になり、少し戻ってマイナス16万円くらいで損切り(損しても売却して口座解約をした)しました。もう二度と○○銀行さんではしないでしょう。

ですが、自身が仕事がら運用の事を少しずつですが知っていくうち、買付ていくうち、または、お客さまの運用状況がよくなっていくのを見て、「どうして、日本人はこんなに運用に関して遅れをとってしまったの!」と悔しい思いでいっぱいです。

さあ!皆さんも早く早く運用を始めてください。

ですが、どこでもいいわけではありません。わからないことをわかりやすく教えてくれるアドバイザーが必要です。ネット証券でのインデックスファンド(指数連動ファンド)でもいいのですが、そのままでまた数年過ぎるのですか?また他の国に遅れをとるのですか?

金融リテラシーが低い日本人は、守りが強いせいか、少しでも損をしないようにと考えがちなのでしょうか?ですが、情報を取りにお金もかけない。行動して実体験もしない。守ってばかりでさらに遅れをとるでしょう。

新しいNISAになってやっと非課税運用期間等が無期限となりました。

出典:金融庁HPより

初めて資産運用を始める方大歓迎!! 基本から親切丁寧にご説明いたします。

ご相談はこちらから⇒

杉本でした(^^)/

濱尾です。今年もあと2か月、早いものです、

年内までにやらなくてはいけないことで既に目が回りそうです。

やらなくてはいけないことの一つとして

多忙を極める原因となっているのが

来年の新NISAへの制度変更に伴う手続きがあります。

来年から新NISAとなることは皆様もご承知の事と思いますが、

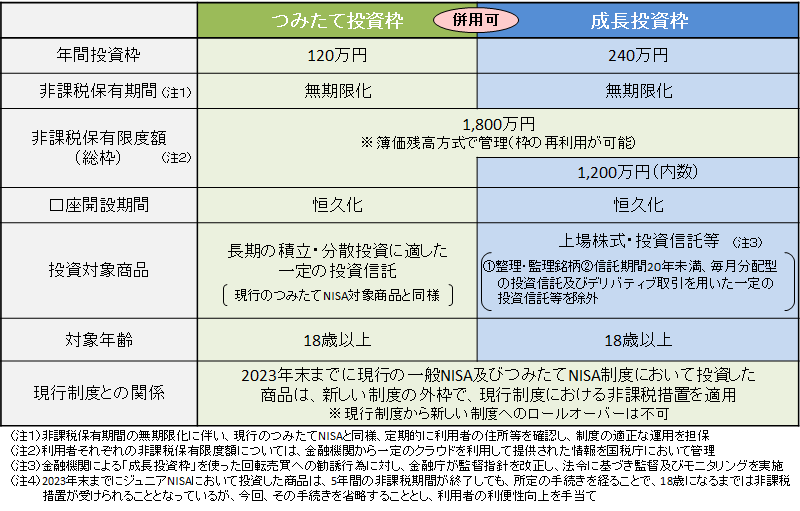

来年から、つみたて投資枠と成長投資枠が併用できるようになります、

その中で成長投資枠として買付が出来る商品が従来の一般NISA枠のすべての株や投資信託ではない点が

やっかいなのです。

特に投資信託は年内に2,000本まで金融庁が絞りその商品しかNISA枠での買付を認めないのです、

しかも11月1日現在1,724本(日本証券業協会発表)で、まだ全ての商品が決定していな状況です、

認められないものとしては、高レバレッジ型(ヘッジ目的のオプション取引も含むそうです)、

毎月分配型のものが除外されるとのことです。

債券型のファンドやバランス型のファンドはこの高レバレッジ型に含まれる商品が結構あり

来年の新NISAでは買付が出来なる予定なのです。

私のお客様で積立投資をしていただいている方には分散投資で

この除外に該当する債券型やバランス型、

また安定的な収益を確保する手段のひとつとして

毎月分配型のファンドを買い付けていただいてる方が

数多くいます。

来年1月から新NISAの対象商品で買付しようとする場合に

12月上旬までに変更手続きをしないといけないのです。

リスクを抑える目的で組み入れているファンドですので

高レバレッジではないかと思いますので

それをすべてダメなファンドとして判断するのは如何なものかと思うのですが・・・・・。

もう少し我々一般投資家が資産形成で必要な商品が選択できるようにしていただきたいと思います。

一般投資家の声をもっと聴いてから判断して貰いたいものです。

皆様も来年の新NISA変更で自分が運用している商品がどうなるのかをしっかりと

把握して来年からの運用方針を決めてくださいね。

運用に関する相談を弊社では随時行っていますので

お気軽にお問い合わせください。

by:濱尾

こんにちは、濱尾です。

4月新年度になりました、桜も満開で良い気候となってきましたね。

さて、昨月米国のシリコンバレーバンク(SVB)の破綻に続き

シグネチャーバンクも破綻、それが欧州に拡がり

スイスのクレディ・スイスがUBSに合併されるというところにまで

影響が及びました。

今回のSVBの破綻の特徴としては、たった1日で破綻したこと

しかもSNSの影響が大きかったようですね。

シリコンバレーにある、IT企業でいわゆるスタートアップ企業の預金者が多く

経営不安からの預金の引き出しが起こりだしてそれがSNSであっという間に拡散され

瞬く間に預金引き出しが起こり破綻に繋がったようです。

これまでにない破綻のパターンとなりました。

そもそも、経営不安の要因は昨年の米国金利の上昇です。

SVBは預金で獲得した資金の多くを債券で運用していました、

金利が低下しているときは債券価格が上昇して利益がありましたが、

昨年はその逆の流れとなりました。

金利が上昇したことにより債券価格が下がり、預金の引き出しに対応するため

値下がりした債券を売却して資金を準備する必要が出てきて

損失が拡大しそのことが経営不安に繋がっていったようです。

クレディスイスの経営不安も自己資本増強のために発行されたAT1債と言われる

資本に繰り入れることが出来るが株式の次に返済順位の低い債券が

元本が棄損し戻って来なくなってしまいました。

今後の最大の不安・関心毎はこういった余波が今後さらに米国や欧州、

ひいては世界の銀行の経営悪化から破綻に繋がるのではないかと言った事です。

リーマンショックのようなことになるのかどうかという事です。

当然出来ればそう言った事が起こらない事を望みたいところです。

FPとしても投資家のひとりとしても注視していきたいと思います。

FPとしてクライアントの皆様に今後も分かりやすい情報提供をしていきたいと思います。

資産運用のセミナーも行っています。

↓ ↓ ↓

by:濱尾

こんにちは、いよいよ師走ですね。濱尾です。

NISA制度の見直しを政府が検討していますね。

岸田首相が提唱している「資産所得倍増プラン」の主要テーマと思います。

ひとりあたりの可処分所得に対する資産所得の割合が日本は7.9%だそうです。

米国16.5%、欧州の11.8%に比べると低いですね。

資産所得を倍増するためにもNISA制度の見直しは重要という事だと思います。

NISA制度の見直しは、一番は非課税期間の恒久化ですね。

あとは投資上限金額の上乗せがあるのか?

是非、恒久化、300万円位の投資枠にUPといった辺りを期待したいですね。

ところでそろそろ年末が近づいて来ました。

投資をしている人にとって見ると運用の整理をするタイミングでもあると思います。

NISAを使っている人はまず年間投資枠

NISAは120万円、つみたてNISAは40万円の投資枠を使い切れているのか?

をチェックしましょう。

NISAの方で5年目を迎える投資した資金のある方はロールオーバーをするのか

特定口座へ移管して運用を続けるのかを選択するタイミングの方も

おられるかもしれませんね。

NISA口座では、所有している、投信や株式などの損益を通算出来ませんが

特定口座で運用している所有資産は損益通算が出来るので

今年現時点で売却益が出ている方は所有資産の中で損失がある場合それを売却し

損益通算をして税金を取り戻すことを検討してみる必要がありますね。

源泉徴収を選択しているか、複数の証券会社で取引があるのか等

細かいところはチェックが必要ですが。

また、損失が出ていて、来年以降での損益通算をしたい人は

来年確定申告をする必要もありますので、注意が必要です。

資産も整理して良い年末年始を迎えましょう!

●投資に関する相談はお気軽に弊社までお問合せください!

●NISAセミナーも開催しています!

こちらのHPから入ってください。

By:濱尾

こんにちは、濱尾です。

やっと暑さもピークを越えた感じがしますね。

先日、新聞に興味深い記事がありましたのでご紹介します。

今年が1945年の終戦からちょうど77年になる。

1868年の明治政府成立から戦争までも77年。

1868年からと1945年からの歴史的な出来事を時系列で並べてみると

同じような出来事がある。

明治維新から21年目1889年:東海道線全線開通

戦後から19年目1964年:東海道新幹線開通

同じく

47年目1915年:大正バブル

44年目1989年:平成バブル

61年目1929年:世界恐慌

63年目2008年:リーマンショック

といった感じです。

今年安部元首相銃撃事件と重なるところでは、

2・26事件があります。

これに株式市場の動きを重ねるとほぼ同じような

値動きをしています。

さらに我が国の国債保有残高の増加といったところも

同じような推移を辿っているようです。

歴史は繰り返されると言いますが

やはり、破壊され再興し成長し衰退といったサイクルを

不思議と人間は、経済は繰り返すものなのでしょうか?

今後数年間は「清算」が始まるといった見方もあるようです。

さて、これからの株式等マーケット、経済はどうなっていくのでしょうか?

リスク分散のための、長期・積立・分散投資の基本が

やはり必要な時代なんでしょうね。

BY:濱尾

こんにちは、濱尾です。

iDeCoが今年5月より改正になりました。

ちょっとまとめてみましょう。

加入可能年齢が60歳から65歳未満までに5年延びたことです。

弊社でも60歳前後のご相談の方でも

5年間出来るのであればということで

iDeCoを検討される方、

加入手続きをされる方が増えて来ています。

厚生年金、国民年金など公的年金を支払っていることが条件ですので

会社等でお勤めをしていて60歳以降もまだ勤務されている厚生年金の対象の方、

自営業や専業主婦で国民年金を支払っている方は

5年間の延長が出来るようになりました。

税制優遇の一つ、掛金が全額所得控除の対象となるので

例えば、会社員で上限23,000円/月、出来る方で所得税率が20%の方は

住民税(10%)と合わせて82,800円の減税となるので

とても大きな減税が出来ると思います。

そして、2つ目の運用益は受領時まで非課税(ここはNISA・積立NISAと同じ)

のメリットがあります。

また、3つ目の税優遇は受領時は一時金で受け取ると退職所得となり

退職所得控除が適用となります。

20年間までは年間40万円の(例:20年の場合:20年×40万円=800万円)

20年超は年間70万円の控除が受けられます。(例:40年の場合:800万円+(20年×70万円)=2200万円)

まで退職金と合わせて税金が掛からない可能性があります。

例えば、60歳から65歳まで5年×70万円=350万円までは

掛金と運用益は課税されないことになってくるので

とても大きな減税メリットが受けられることになります。

そして、受給方法を年金受給選択の場合は公的年金等控除の対象となりますので

例えば、65歳以上で公的年金と合わせて年330万円以下、年金以外の他の所得が1,000万円以下であれば

110万円の控除が受けられます。

運用を定期預金や年金系の元本保証系の商品でしても

減税のメリットは受けられるので大きいですし

さらに、投資信託を上手く選択してさらに運用益を増やすことも可能になってきます。

商品は運営管理機関によって違うので

どう選択するかが分からない方が多いようですが

パッシブ運用かアクティブ運用か

運用実績は?信託報酬は?こういった点を

弊社では、商品選択までキチンと目論見書、月次レポートなどをみて

アドバイスをさせていただいております。

当然、口座開設も弊社にて出来ます!

話戻して!

改正は10月になると、企業型確定拠出年金との併用もしやすくなるようです。

今後ますます、確定拠出年金、個人型(iDeCo)・企業型、共に加入者が増えてくることと思います。

岸田内閣も「貯蓄から投資へ!」を加速させていきたいようですし。

NISA・つみたてNISAも踏まえ、iDeCo等

こうした運用の制度が我々消費者側の利便性向上を図る目的で

良い方向へ改正されることは望ましいことだと思います。

個別相談を行っていますので!

お気軽にお問い合わせください。

BY:濱尾

こんにちは、濱尾です。

ここ数日晴天の良いの日が続きますね、

今年の梅雨はどうなることでしょうか?

さて、直近で米国株市場が安くなっています。

少しデータまとめてみましょう。

NYダウは直近の高値から約15%下落しています。

ここ数日は少し戻し気味ですが。

原因はウクライナでの戦争の影響とともに

米国での利上げにより米国経済が悪化するのではないか?

と言ったことが大きな要因であると思われます。

過去で見るとNYダウの下げは

2020年3月のコロナでは37%、

2018年12月の米中対立によるクリスマスショックでは19%

さらに2008年のリーマンショックでは44%でした。

さて今回はどうなることでしょうか?

また、ハイテク株の多いナスダックは今回約30%の下落となり

ダウ以上の下げとなっています。

ナスダックは

コロナの時とほぼ同じくらいの下落率となっています。

因みに2000年3月のITバブル崩壊では68%下落しました。

どれくらいの調整が今回あるのでしょうか?

個人的には打診的に買っていくには良い調整ではないかと思います。

そして、いつも言っていますが

積立投資を基本的にしていれば焦ることなく

長期的にされている方はこういう状況でも

良い運用結果になっていますので

積立をしている方は心配しないで良いと思います。

長期・積立・分散投資が基本ですね!

運用の相談いつでもお待ちしています!

By:濱尾