先日45歳になった中西です。

今回は1971~1974年の間に生まれた私より少し上で、俗に団塊ジュニアと呼ばれる方々からご相談を頂く事が多くなってきたので、今回書かせて頂きます。

今年、50代前半になる方々ですが会社によっては早期退職や役職定年の時期になり将来の不安だったりご自身のライフプランについて再度考えていらっしゃる方も多い印象です。

将来に向けてどのように考えていけばよいかを何点かに絞っていきたいと思います。

団塊ジュニアが含まれるお金事情を知るために、「年収」と「貯蓄」について見ていきましょう。

年収については、厚生労働省の「2022(令和4)年賃金構造基本統計調査」。

貯蓄については、金融広報中央委員会「2022年(令和4)年 家計の金融行動に関する世論調査[二人以上世帯][単身世帯]」のデータを今回参考にさせて頂きます。

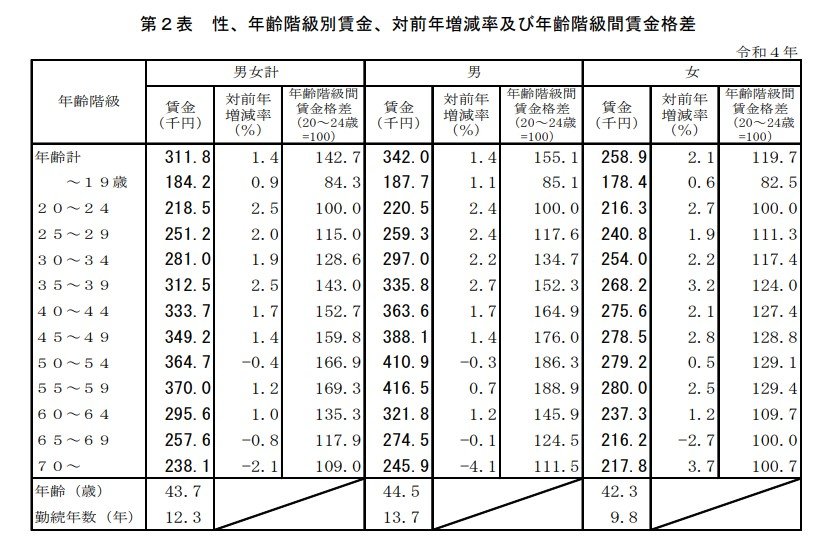

図にある様に50~54歳の男女をあわせた平均賃金は「36万4700円(年収437万6400円)」です。

男女別でみると、男性「41万900円(年収493万800円)」に対して女性は「27万9200円(年収335万400円)」となっています。

50歳代の単身・二人以上世帯の金融資産保有額は以下のとおりです。

なお、平均は1048万円、中央値は53万円です。

出所:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」

次は、50歳代の二人以上世帯の貯蓄状況を確認してみましょう。

なお、平均は1253万円、中央値は350万円です。

50歳代の「金融資産非保有」の世帯割合は、単身世帯であれば「39.6%」、二人以上世帯であれば「24.4%」という結果となりました。

単身世帯であれば2~3世帯中1世帯、二人以上世帯の場合は、4世帯中1世帯が金融資産を持たない世帯となっています。

一方、金融資産保有額が2000万円以上の割合は、単身世帯では「13.7%」、二人以上世帯であれば「18%」という結果です。

団塊ジュニアを含む50歳代は、定年後の生活が気になる時期です。

しかし、実際の状況を見ると、単身世帯・二人以上世帯の両方で、思うように老後資金の準備が進んでいない世帯も多いといえます。

次は、団塊ジュニアである50歳代が老後までに準備すべき3つのことを紹介します。

「ねんきん定期便」は、毎年誕生月になったら送られてきます。

はがき形式のねんきん定期便が届いたら、裏面に記載されている「これまでの年金加入期間」をしっかりチェックしましょう。

「これまでの年金加入期間」では、今までの年金加入期間のうち、未納分がないかを確認できます。

たとえば、国民年金は、20~60歳まで40年間が加入期間と決まっていますが、大学生の20~22歳までの2年間、国民年金を納めていない期間があるかもしれません。

また、転職などで年金納付に空白期間があるという方もいるかもしれません。

将来もらう年金は、納付した分だけもらえます。

しかし、もし、保険料納付期間が40年よりも少ない場合は、将来もらえる年金が減額されてしまいます。

そうならないためにも、未納分がないか確認しましょう。

50歳代になると、中には役職手当などがつき、給料が多くなる人もいます。

そうなると、つい、相応にお金を使うようになり、知らずのうちに生活レベルがあがってしまうこともあるでしょう。

しかし、そう遠くない時期に会社員の方は定年を迎えます。

そうなれば、多くの場合、現役時代よりも年収は下がるでしょう。

生活が贅沢になっていると、レベルを下げるのに苦労します。

そうならないためにも、住宅ローンを含めた日々の生活のすべては手取りの7~8割で収めるよう家計管理をしましょう。

老後資金を少しでも増やしたい場合、普通預金や定期預金などで準備することもできますが、金利はほとんどつきません。

あまり効率的とはいえないのではないでしょうか。

毎月行う貯蓄額の一部だけでも、投資に取り組んでみてはどうでしょう。

たとえば、毎月2万円・3万円・4万円を15年間、仮に2%複利で運用した場合の結果は以下のとおりです。

50歳から始めれば、年金をもらい始める65歳までの15年間で、上記の結果が得られるかもしれません。

ただし投資にはリスクがあり、状況によってはお金が減ってしまう場合もありますので、慎重に行うことが大切です。

団塊ジュニアの中には、「将来が不安…」という方がいらっしゃると思います。

しかし、年金がもらえる65歳までには、まだ15年近くもあります。

その間を有効活用してできることから準備をはじめ収入と支出のバランスを取り、将来に向けた貯蓄を始めることで、不安が安心に変わるご相談を承っています。