2023年1月20日、厚生労働省は2023年度の公的年金額を公表しました。

3年ぶりのプラス改定(引き上げ)となります。

昨今の物価上昇には追いつけていないため、実質の「目減り」とされるものの、引き上げ自体は歓迎というシニアも多いでしょう。

今月より、いよいよ2023年度の年金支給が始まりました。

一方で、現役世代の方にとって年金の存在は意外に遠く感じるものです。

など、年金に関する疑問は多いものです。「今さら聞けない」と感じるかもしれませんね。

そこで今回は、国民年金と厚生年金の「そもそもの成り立ち」や「加入者」を整理。

その後、実際の年金支給額を見ることで、老後の対策をしっかり考えていきましょう。

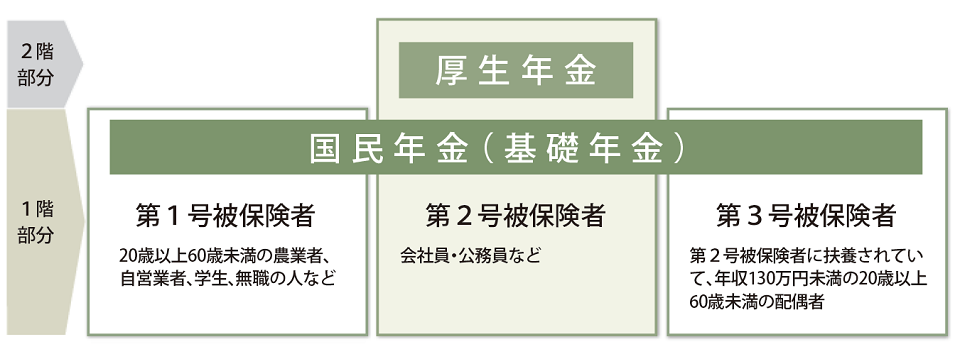

そもそも日本の年金制度には、下図のように国民年金と厚生年金があります。

まずはそれぞれの違いを押さえておきましょう。

どちらか一方に加入するのではなく、「国民年金だけ」の人と「国民年金+厚生年金」に加入する人がいると整理できます。

つまり、厚生年金に加入していれば比較的手厚い年金が受け取れるということです。

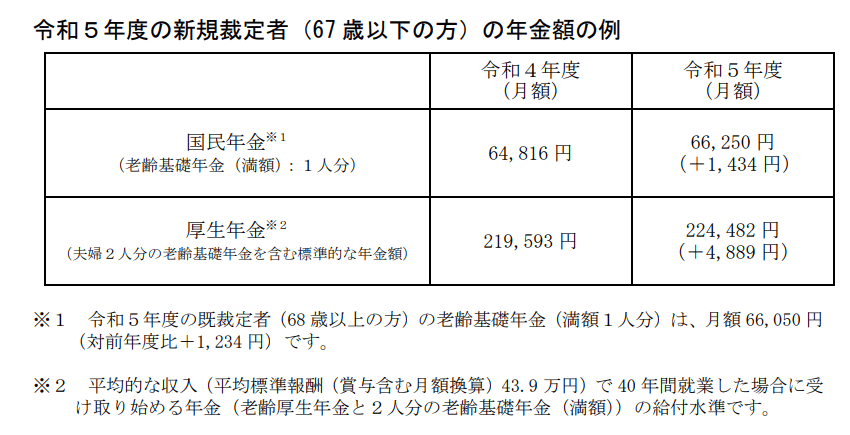

厚生労働省や日本年金機構は、2023年度の年金額を下記のとおり公表しています。

出所:厚生労働省「令和5年度の年金額改定についてお知らせします」

一階部分である国民年金から支給される「老齢基礎年金」の満額は、67歳以下の場合で月額6万6250円。68歳以上は月額6万6050円です。

また、夫婦2人分の標準的な年金額は月額22万4482円とされました。

これは、夫婦2人分の老齢基礎年金に加え、夫の老齢厚生年金(平均標準報酬43万9000円で40年間就業した場合)を含んだ金額です。

老齢基礎年金は40年間しっかりと保険料を納めた場合での満額であり、さらに厚生年金も夫婦でのモデルケースと限定的な公表となっています。

こうしたデータを見ると、「実際の受給額はいくら?」と疑問に思えることでしょう。

そこで次からは、実際に支給された年金額と、「自分の目安額」の確認方法をご紹介します。

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」より、まずは厚生年金の1カ月の平均額と分布を確認しましょう。

平均年金月額:14万3965円

※国民年金の金額を含む

人数分布を眺めてみると、厚生年金の月額平均のボリュームゾーンは9万円から10万円だとわかります。

2021年度末時点の数字なので、2023年度の引き上げに伴って変わる可能性はあるものの、傾向が大きく変わることはないでしょう。

厚生年金は現役時代の収入や加入期間に左右されるため、このような男女差・個人差が大きいことに注意が必要です。

続いて国民年金の実際の月額も確認します。

平均年金月額:5万6368円

全体の平均は5万6368円ですが、ボリュームゾーンは月平均で6から7万円となっています。

満額近い受給額の方がいる一方、3万円未満という方もいるようです。

国民年金や厚生年金の受給額について、「2023年度のモデル額」と「2021年度の実際の受給額」をご紹介しました。

ある程度の現状がわかったものの、これだけで老後の見通しが立つわけではありません。

やはり重要なのは、自分自身の年金目安額を知ることでしょう。

毎月の誕生月には「ねんきん定期便」が届いているかと思います。まずはそちらで確認する習慣をつけましょう。

ただし、50歳未満の方は「これまでの納付実績に応じた金額」しか記載されないため、少なく感じるかもしれません。

今後の加入状況も加味して試算したい場合は、「ねんきんネット」を利用してみるのもひとつです。

50歳以上の方はねんきん定期便に「今後の働き方も加味した金額」が記載されていますが、役職定年や再雇用などがある程度わかっている場合、やはりねんきんネットで詳細なシミュレーションをすることができます。

年金額が想定以上に少ないと感じる場合もあるので、早急に確認してみましょう。

年金だけでは老後資金が不足する見込みの場合、いくつか対策方法があります。

年金を増やす方法はいくつかありますが、一択ではなくさまざまな方法を組み合わせると効果的でしょう。

それぞれにメリット・デメリットが存在するため、十分に吟味することが重要です。

これからの時代は、今回ご紹介した方法で年金を増やしたり老後資金を作ったりすることが必須になりそうです。

必要な老後資金の金額や、自分に合う方法は個人によって異なります。

早めに情報収集を進め、できることから対策を行いましょう。

弊社ではそれぞれの方に合ったライフプランのナビゲーターとして多くのお客様からご好評頂いております。