こんにちは中西です。

残暑お見舞い申し上げます。

予定通りであれば10月から消費税が10%に引き上げられます。

前回の引き上げ(5%→8%)の時は増税前の駆け込み需要と増税後の反動減が大きかった教訓を踏まえ政府が増税後の支援策が発表になっています。

一体どちらがお得なのでしょう?

住宅取得にかかる消費税で1番大きいのは建物部分にかかる部分でしょう。

2%の増税によって建物価格が

2000万であれば40万

3000万であれば60万も税負担が重くなります。

10%の適用は10月1日以降の引き渡しについてであって、引き渡しが9月末までなら8%が適用となります。

また経過措置で2019年3月までの請負契約なら引き渡しが10月を過ぎても8%が適用ということになっています。

さて、今回の増税に合わせて導入政策は主に4つあり

1 住宅ローン控除の3年延長

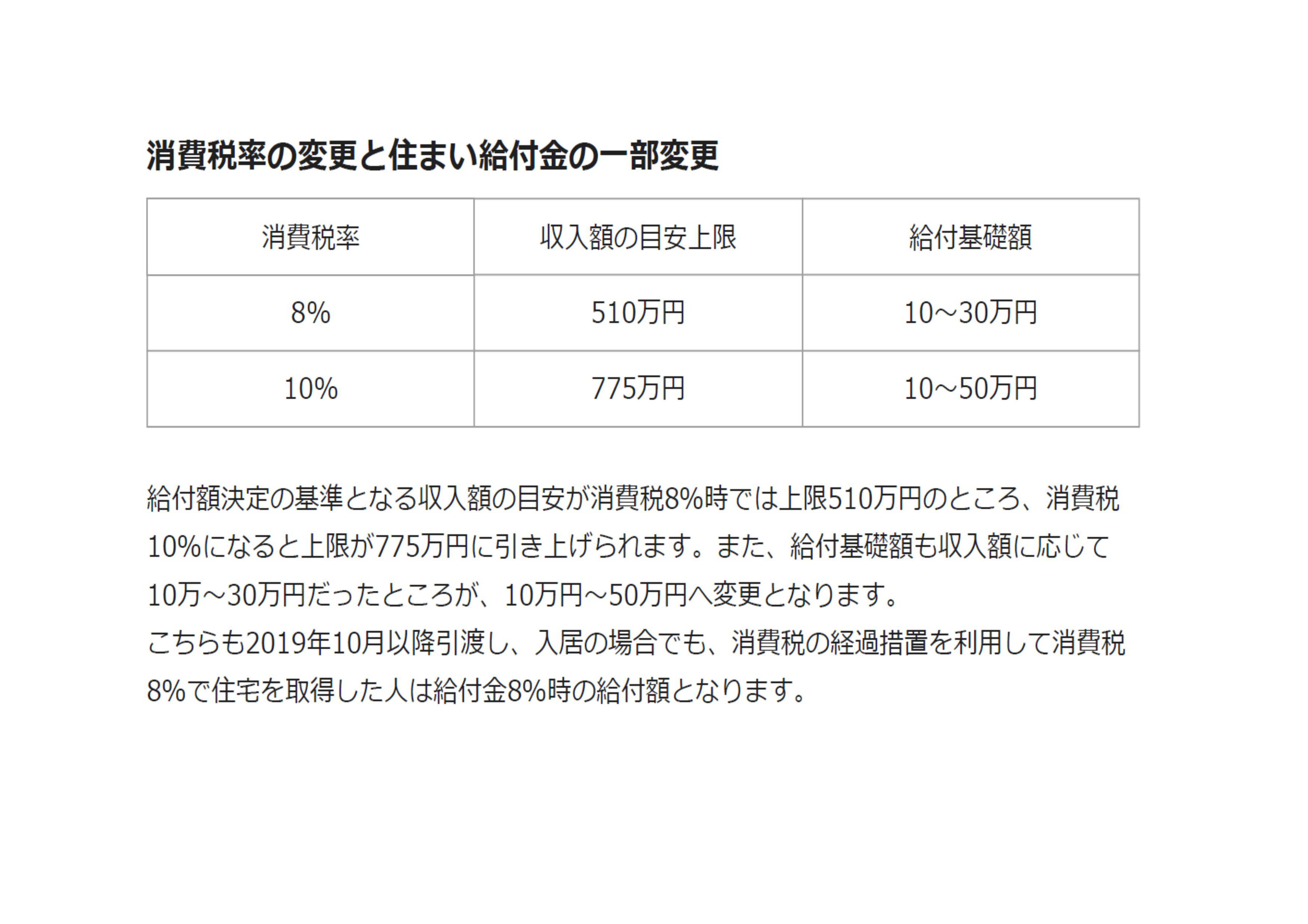

2 すまい給付金の対象者拡大と金額の引き上げ

3 次世代住宅ポイント制度導入

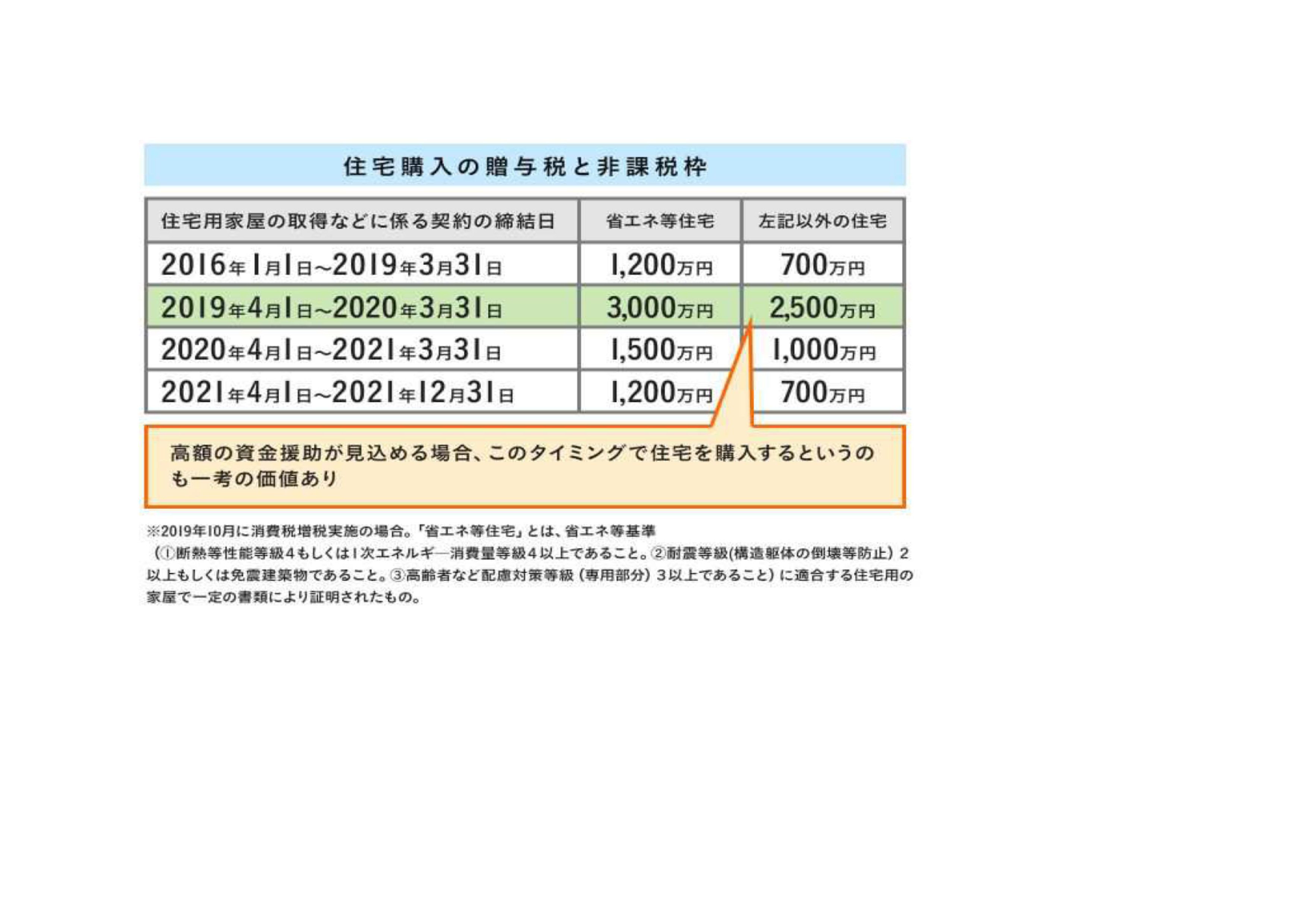

4 住宅取得等資金贈与非課税枠の引き上げ の4点です

1つ目の住宅ローン控除は控除期間が10年から13年になり最初の10年の控除率はローン残高の1%、11年目から13年目は以下の①②の小さい方が控除額となります。

①ローン残高×1%

②建物価格×2%÷3

例えば11年目の年末ローン残高が3000万で建物部分の税抜取得価格が2000万だった場合は

①3000万×1%=30万円

②2000万円×2%÷3≒13万円

となり少ない方の約13万円が11年から13年までの毎年の控除額となります。

つまり建物価格の消費税の増税部分である(2000万×増税分2%)40万円が11年目から13年目の3年間に分けて返ってくるというイメージです。

増税によって多めに支払った税金を10年後から3回に分けて戻して増税前後の負担額を同じにしたかったのではないかと思います。

しかし、増税分(例40万円)があとで戻ってくるとはいえ、全額が戻るのは13年後です。

その間、そのお金を運用できる事を考えると負担額が全く同じとは言い切れません。

代表的な4つの資産(国内債券、国内株式、外国債券、外国株式)に均等に分散して10年間保有した場合の1990年度から10年と2008年度から10年保有した平均利回りは約4.5%です。

仮に40万円を年4.5%で複利運用したとしたら10年後には約62万円になります。

そういった観点から見ると、増税分が返ってくるが無利息というのは少し残念な気がします。

とはいえ、すまい給付金の拡充や次世代住宅ポイントなどもありますので、増税後の方が必ずしも不利というわけではありません。

総合的に判断すれば、どちらがお得かは一概に言えないですが「ここぞのタイミング!」とご自身で思ったという時がベストなんだと思います。

残暑厳しき折、お身体お大事になさってください。