今年、ソース大手メーカーさんが5月頃に主力ケチャップを約3~10%、ソースを約6%など値上げすると公表しました。

去年より相次ぐ食料品の値上げ。年金生活の方は収入や貯蓄が限られている分、値上げが家計に響いて不安も感じるでしょう。

特にひとりで生活する「おひとりさま」は、老後資金を自分で用意して生活していかなけれなりません。実際に老後がはじまる60代のおひとりさまは、ひと月どれくらいで生活し、貯蓄はいくらあるのでしょうか。60代のおひとりさまのお財布事情を確認していきましょう。

まずは65歳以上でおひとりさまはどれくらいいるのかを確認しましょう。

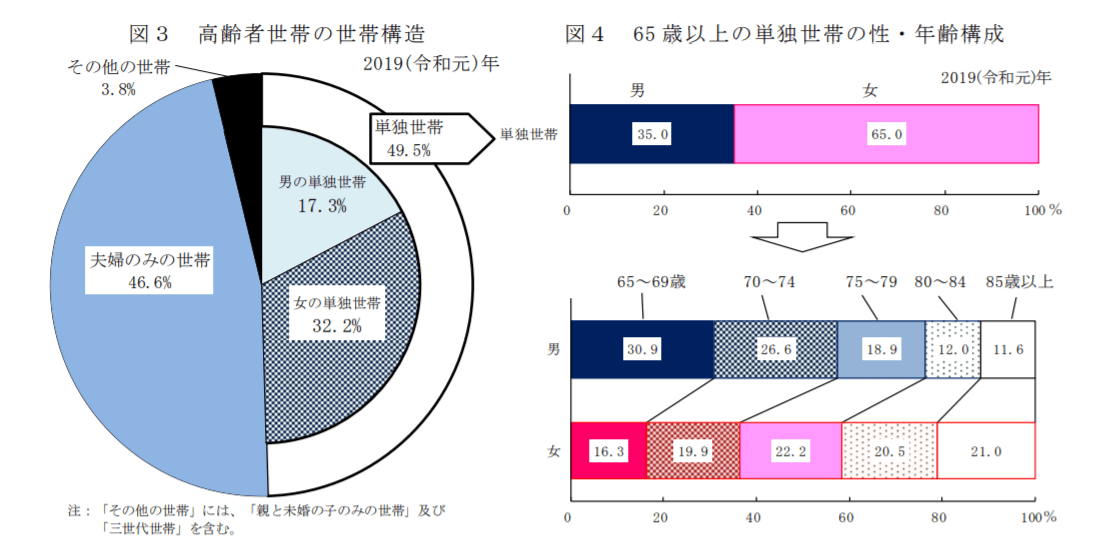

少し前の調査になります※が、厚生労働省の「2019年国民生活基礎調査」によると、65歳以上の方がいる世帯のうち、高齢者世帯は「単独世帯」が736万9000世帯(高齢者世帯の49.5%)、「夫婦のみの世帯」が693万8000世帯(同46.6%)です。

65歳以上の高齢者世帯ではおひとりさまの方が多いのですね。

高齢者の単独世帯のうち男性は35.0%、女性は65.0%と女性の方が多い結果となっています。男女別に分けて、65歳以上・単独世帯の年齢構成を確認しましょう。

出典:厚生労働省「2019年 国民生活基礎調査の概況」

上記を見ると、単独世帯の男性で最も多いのは65〜69歳で30.9%、一方の女性は16.3%です。

単独世帯の女性でみると、最も多いのは75〜79歳で22.2%。それ以降は80〜84歳、85歳以上と20%を超えています。

おひとりさまといっても、生涯独身の方や離婚・死別された方などもいます。とはいえ、65歳以上でみると男女で年齢によって割合の違いが見られますね。

厚生労働省によれば、2019(令和元)年の平均寿命は男性で81.41歳、女性で87.45歳。65歳以上のおひとりさまの男女構成は平均寿命が関係しているでしょう。

ちなみに健康寿命は男性で72.68歳、女性で75.38歳です。老後資金に不安がある方は「できるだけ長く働きたい」と考えるでしょう。しかし自分がいつまで働けるかは誰しもわからないので、おひとりさまが老後の生活を考えるときは健康寿命についても頭に入れておきたいですね。

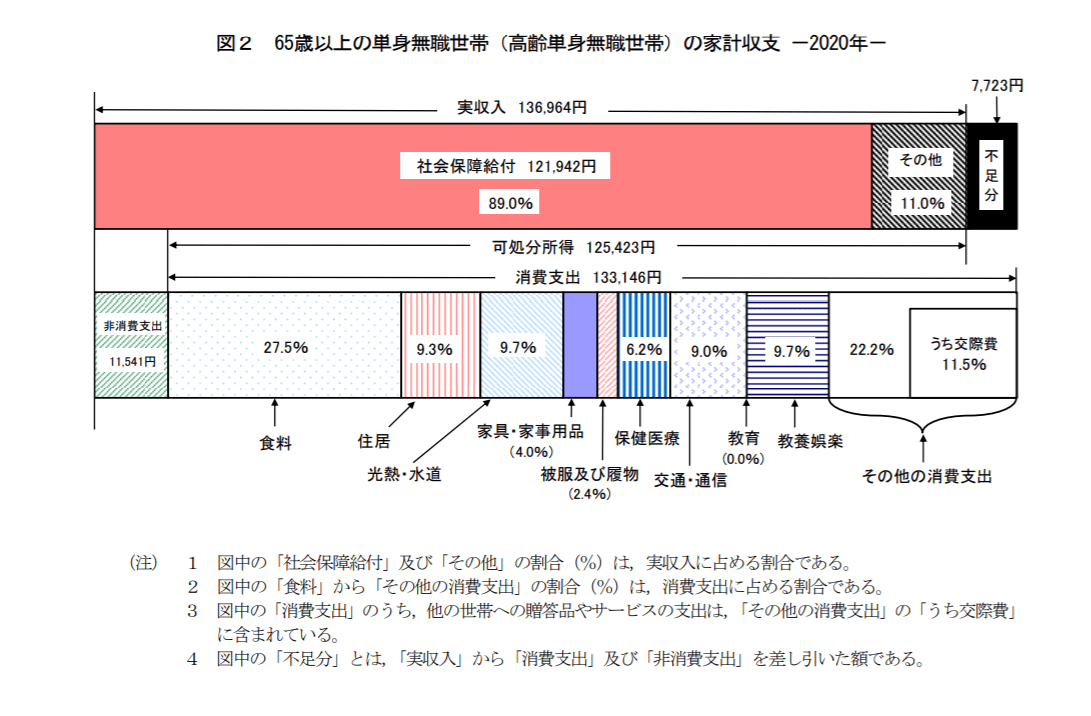

では、実際におひとりさまの老後はどれくらい生活費がかかるのでしょうか。総務省統計局「家計調査年報(家計収支編)2020年(令和2年)」より、65歳以上・単身無職世帯の1カ月の収支をみていきます。

出典:総務省統計局「家計調査年報(家計収支編)2020年(令和2年)」

上記を見ると、65歳以上のおひとりさまのひと月の収入は「13万6964円」。一方で、支出の合計は「14万4687円」。7723円の赤字となっています。

収入はほとんどが年金を占めますが、年金額は個人差が大きい点に注意が必要です。厚生労働省の「令和2年度厚生年金保険・国民年金事業の概況」によると、国民年金の全体平均月額は5万6252円。国民年金は20歳以上60歳未満の方が原則加入するものなので、そこまで男女差がありません。

一方で厚生年金は、男性の平均月額で16万4742円、女性の平均月額で10万3808円です。男女で見るとおよそ6万円の差がありますね。

特に女性は国民年金しか加入していない方や、厚生年金でも加入月数や収入が少なかったために受給額が少ない人も多いでしょう。厚生年金は、女性の約48.9%が月10万円未満です。自分はいくらくらい受給できそうか、ねんきんネットなどで確認するといいでしょう。

また、支出の内訳をみていきます。

その他の消費支出を除くと、最もかかるのが食費です。それ以外にも生活する上でさまざまなお金がかかりますね。住居費が1万円台になっているので、老後賃貸に住む予定の方はこれ以上生活費がかかることを想定しておきましょう。

非消費支出も約1万円かかっています。年金収入からも、年金額によって税金や社会保険料が徴収されます。これらも老後資金を考える際には予定しておきましょう。

月々の生活費で不足する分を補ってくれるのが貯蓄です。趣味や旅行など老後の楽しみや、もしもの時の備えのためにも貯蓄は必要ですよね。老後資金を使い始める60代に視点をあてて、おひとりさまはいくら貯蓄を保有しているのかも見ていきましょう。

60代・おひとりさまの貯蓄額の平均は1305万円です。

ただ、平均は一部の大きな数字に引っ張られやすい傾向にあるので、より実態に近い中央値をみると300万円。

その差は約1000万円にもなります。

多い順にみると、「金融資産非保有」(29.4%)「3000万円以上」(13.8%)「100万円未満」(9.1%)「1000~1500万円未満」(7.2%)「2000~3000万円未満」(6.7%)です。

60代の貯蓄には若い頃からの貯蓄や退職金、相続資産などもあるでしょう。

貯蓄が100万円未満と1000万円以上で二極化している点を見ると、早くから対策を取る必要性を感じる結果となりました。

おひとりさまのお財布事情をながめて、不安に感じた方もいるでしょう。誰しもひとりになる可能性はありますし、ひとりの生活だからこその楽しみもあります。ただ、生活の基盤となるお金については早いうちから備えておきたいですね。

おひとりさまの老後の1カ月の収支を確認しましたが、特に収入部分は年金によるところが大きいです。また、支出を大きく左右するのは住まい、つまり家賃でしょう。

この2点については早いうちから対策を考えておきたいところ。特に年金額が少ないと考えられる、自営業やフリーランス、専業主婦などの国民年金のみの方や、厚生年金でも育児や介護で離職や働き方をセーブした時期がある方などは、私的年金を準備する必要があります。

私的年金は個人年金保険やiDeCoなどで準備できます。

年金を自分で作るのは情報収集や知識が必要ですが、一方で自分で準備しているという安心感もあるでしょう。

賃貸物件に住む方は、その分の貯蓄も必要でしょう。

老後ひとりで生活していくのにはどのような場所が良いのか、体力が衰えたり病気になったりしたときのことも考えて、じっくり考えましょう。

自動車を保有するのにもお金はかかるので、何歳まで保有するのか、老後の交通手段はどうするかについても考えたいですね。

自分次第で選択が、そして将来が決まるのは楽しみもあり、また不安もあるでしょう。不安を減らしていくのは情報収集と自発的な行動になります。今回は平均的な数値をご紹介しましたが、ご自身に合わせて考え、できることを一つずつはじめてみてはいかがででしょうか。

弊社ではご不安に思われた方のご質問やライフプランのご相談承っております。

どうぞお気軽にお問合せください。