いつもありがとうございます。

中西です。

新型コロナ感染拡大を受け、経済活動が非常に不透明な事になってきました。

一日も早い完全終息が期待されます。

そんな不安な世の中で、弊社に家計相談に来られる方が多い中、予め押さえておきたいポイントを少し今回は解説したいと思います。

貯蓄を増やしたいなら節約は避けて通れませんよね。

とはいえ、「毎日節約のことばかり考えていると気が滅入ってしまう」という人もいるのではないでしょうか。

そんな人におすすめなのが「固定費の見直し」です。

固定費とは、毎月必ず家計から出ていく支出のこと。固定費を見直すと、毎月決まった額の出費を自動的に抑えられるので、節約に慣れていない人でも無理せず大きな節約効果が得られます。

さっそく、見直し効果の高い固定費をご紹介します。

住宅ローンを利用している人は、金利が下がっている時期に借り換えをすることで返済額を大幅に減らせることがあります。金利だけではなく借り換えの手数料も考慮して借り換えを検討しましょう。

家賃を支払っている場合は、よりコスパのよい賃貸物件に引っ越しをするか家賃交渉をしてみるのも1つの方法です。

通信費とは、携帯電話やインターネッの利用にかかる代金のこと。インターネットサービスには、自宅に光回線などの固定回線を引く方法とモバイルWi-Fiなどの無線回線を使う方法があります。

通信の分野は変化のスピードが大変早いので、情報を収集して自分に合ったサービスを賢く選びましょう。

一方、携帯電話には大きくキャリアと格安スマホ(SIM)があり、格安サービスに変えるだけでかなりの節約になります。キャリアに見劣りしない良質のサービスも出ていますよ。

自分に必要のないオプションサービスを解約することもスリム化に役立ちます。

生命保険や医療保険は「いざというとき」に備えて加入するもの。ライフステージの変化によって、必要な保険は変化するのが一般的です。

とくに、若いときに保険に加入してそのまま継続している人は、保険料や保障内容を調べ直してみましょう。同じ保険料でも保障の範囲が広がっていたり、以前と同じ内容でも保険料が安くなっていたりすることも少なくありません。

自動車を保有していると、自動車ローン以外にも車検や保険、税金、駐車場代などの費用が発生します。

自動車が移動の足として欠かせない場合もあると思いますが、たまにしか乗らない人はレンタカーなどを利用するほうがコスパが良いこともありますよ。

2016年には電力自由化、2017年からは都市ガスの自由化がスタートしました。従来型の料金プランに加えて、夜の電力が安くなるプランやガスと一緒に利用するとお得になるサービスなどが登場しています。光熱費が安くなる可能性もあるので、一度チェックしてみてくださいね。

見直したい固定費はまだまだあります。

サブスクとは、サブスクリプションの略で、定額サービスのこと。音楽や動画配信サービスなどは人気ですよね。ところが、無料で使えるお試しサービスを使っていて、そのまま解約を忘れてしまう人は意外に少なくありません。さっそく確認しましょう。

ポイ活をしている人のなかには、ポイント目当てでクレジットカードを大量に作っている人もいるでしょう。1枚作ると5,000円以上還元されるものもあるのでお得ですよね。とはいえ、1年目は年会費無料でも2年目からは年会費がかかるクレジットカードも少なくありません。不要なクレジットカードは整理してしまいましょう。

子どもの学校教育では無償化が進んでいますが、それとは別に習い事をさせている人も多いのではないでしょうか。

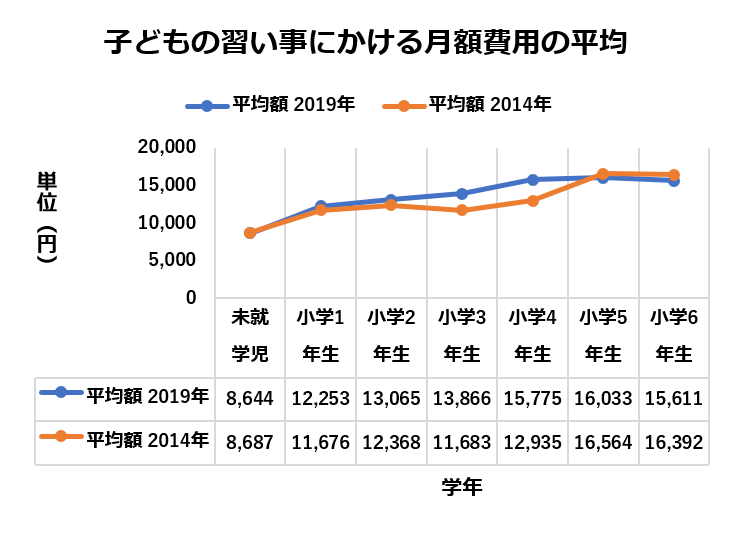

㈱バンダイさんが2019年5月に、3~6歳の未就学児と小学生の子どもを持つ700人の親を対象に実施した『子どもの習い事に関する意識調査』をもとに、子どもの習い事のリアルを見てみましょう。(グラフ「子どもの習い事にかける月額費用の平均」参照)

子どもの習い事にかける月額費用の平均

子ども1人当たりの月謝は平均1万3,607円でした。習い事の種類別に見ると、最も費用が高かったのは学習塾で1万5,362円。次いで英会話が8,761円、ピアノが7,200円となっています。

2014年の習い事にかける月額費用は小学5年生まで横ばいでしたが、2019年になると学年が上がるにつれてゆるやかに上昇していることがわかります。学習塾の代わりに学習アプリを使うと、塾通いの交通費を削減できる可能性があります。

この調査では、注目したい点が2つあります。1つは、習い事をはじめる時期が「小学校入学前」とした人が約5割を占めたこと。もう1つは、習い事をはじめるきっかけは「親の意向」としたケースが約6割だったことです。「親の意向で仕方なく続けている」「本当は別のことがしたい」と考えている子どももいるかもしれません。

「子どものためならできるだけのことをしてあげたい」と考える親御さんは多いことでしょうが、本人の意向に沿ったものでなければ、ただの自己満足になりかねません。本人と習い事についてじっくりと話し合ってみてはいかがでしょうか。

固定費を思い切って見直すと、家計がスリムになります。

浮いたお金を無駄遣いしてしまうと意味がないので、しっかり貯蓄に回しましょう。

また詳しい内容につきましては、ご相談頂けたらと思います。

【参考】

『子どもの習い事に関する意識調査』バンダイ

素晴らしい調査をありがとうございます!

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。