こんにちは中西です。

「高収入の人って、きっと貯金もたくさんあるんだろうな~」。何となくそんなイメージを抱いていませんか?

ところが「同年代・同程度の収入」であっても、実際の貯蓄額にはかなりの幅があり、単純に高収入=多くの資産を保有している、とは言い切れないようなのです。これは一体どういうことなのでしょうか?

年代や収入が同じでも…

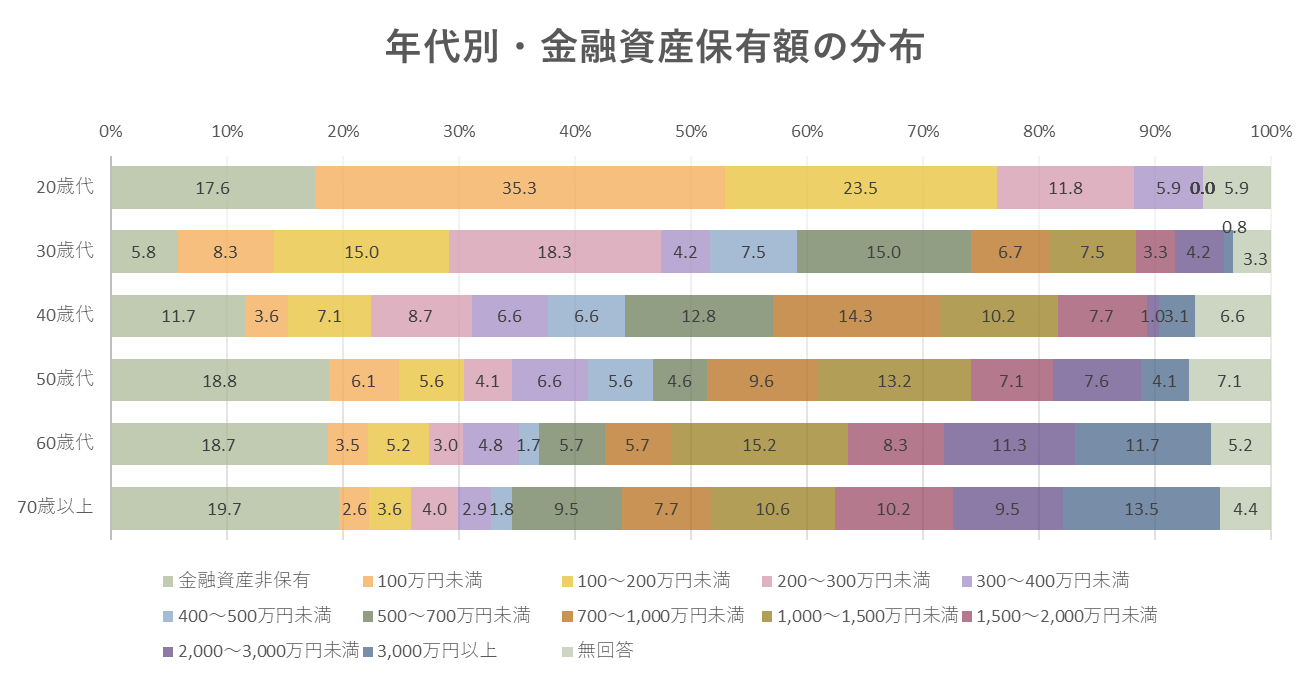

金融広報中央委員会が二人以上世帯を対象に実施した「家計の金融行動に関する世論調査(令和元年(2019年)」には、20歳~70歳以上の各年代について、収入が全くない世帯から年収1,200万円以上の世帯まで、それぞれの区分での金融資産保有額の分布が示されています。

それぞれの年代において最も回答実数が多かった年収のグループは、20歳代・60歳代・70歳以上が年収300万円~500万円未満、30歳代・40歳代・50歳代が500万円~750万円未満でした。これらを抜粋して金融資産保有額の分布をグラフにすると、以下のようになります。

似たような年代や収入でも、「貯め具合」にはかなり幅があることがわかりますね。

「お金を貯めるための工夫」4つのポイント

「高収入だけど貯まらない・・」という人がいる一方で、収入は高くないが、堅実に貯蓄を増やしている人も一定数いると考えられます。取り組みやすい節約方法や、貯金を意識した工夫が習慣となっているのかもしれません。「収入が上がる見込みはないけれど、少しでも多く貯金したい」という人は多いはず。そこで、周りと同じ年収でも貯蓄額に差をつける、4つの体験談による実践例をご紹介します。

「お金を“色分け”する」

金融機関に勤めるAさんは、毎月の給与を2つの口座に分けて入金してもらっているほか、節税効果のあるiDeCoやNISAを活用して老後資金づくりを始めています。

「勤務先と同じグループ内の銀行に毎月定額を入れて、貯金用口座として使っています。残りは別の銀行へ入金してもらえば、手間をかけずに預金と生活費を分けられるので便利です。それと職業柄、投資信託をはじめとする金融商品に抵抗がないこともあり、iDeCoは制度が開始してすぐに始めました。資産運用は早め早めにスタートすることが肝心だと分かっているので、NISAも活用しています。節税しながら老後資金を貯められるのだから、利用しない手はないと思います」

「ポイント還元率を意識」

買い物の際につくポイントを有効に活用する、いわゆる「ポイ活」を積極的にしているというBさんは、特に2つのことを意識して効率的にポイントを集めているそうです。

「まず、目的ごとに使うお店を固定すること。コンビニならここ、スーパーならあのチェーン店、ドラッグストアはあそこ…というようにそれぞれ一か所に決めて、ポイントを分散させないことがコツコツ貯めるための近道です。色んなお店をまわって行く先々でポイントが付いても合算できないし、利用できる最低ラインに到達せずに無駄にしてしまうかもしれないから、必ず目当ての店で買い物するようにしています。

ポイントは最低でも二重取り、できれば三重取りを目指します。行くお店が決まっているから、『どうやったら二重取りできるのか』というのも調べやすいですしね。ポイントごとに携帯キャリアと結びついていたり、楽天経済圏だとかイオン経済圏と言われるものもあったりするので、自分と相性のいいところを見つけて入ってしまうのが一番効率的かもしれません。」

「お金の流れを“見える化”する」

メーカーの営業職として働くCさんは、自宅のデスクに置いている卓上カレンダーに毎日の出費をメモしています。一見地味だけれど効果抜群な出費メモは、カレンダーに書き込めば一目瞭然。

「毎日何かと目にするカレンダーに書き込むことで、自然とお金のことを意識するようになった気がします。その日に使った金額だけではなく今後の出費の予定についても記入しているので、『今月は月頭にバッグを買ったんだった』とか『来月は父の誕生祝いをするから、それまでは出費を控えめにしておかないと』みたいに、ひと目で分かるのがポイントです。すでに使った『過去の支出』とこれから使う『未来の出費』の両方を同時に管理できて楽だし、考え無しについ使い過ぎてしまうということが減りました。」

「サブスク整理で、チリツモ固定費を削る」

いわゆる「〇〇し放題」のアプリに多い月額課金のサービスであるサブスクリプションの利用費は、いつの間にか出費がかさんでいることがあるので要注意、というのはDさん。

「一つひとつはそんなに大きな金額ではないけれど、知らないうちにアプリが増えてしまっていたり、初回のお試し無料に釣られて始めたけれど大して使っていないものも多かったり…。知らぬ間に固定費が膨らんでいたことに気づきました。

それからは、毎月クレジットカードの利用明細をきちんとチェックして、『このアプリは解約する』とか『これは結構使っているから残す』というように整理する習慣をつけています。たとえば漫画アプリや動画配信サービスは、一時的に熱中して毎日使用しますが、すぐに飽きがくることも多いので、こまめに見直すようにしています」

おわりに

「収入がアップすれば、生活がうるおい、貯蓄も増やしていけるだろう」…と思いきや、必ずしも高収入が貯蓄増に直結するわけではないようです。今回ご紹介した4人は、年代・年収を問わず、節税しながら老後資金を準備したり、節約を意識して日ごろの出費を見直したりしています。「これならできそう!」と感じるものがあったら、ぜひ実践してみてくださいね。ご自身のライフスタイルに合った、「お金が貯まる・増える」習慣を身に付けていきましょう。

【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

【参考】

「家計の金融行動に関する世論調査[二人以上世帯調査](令和元年)」知るぽると 金融広報中央委員会