こんにちは、ヤスハラです。

さて、前回ブログでは、遺族年金についてお話しました。

今回はその続きとして、他の年金との併給調整と、給付条件についてお話します。

最近の夫婦は、共働きは当たり前、夫並みに収入を稼ぐ妻も増えていますよね。

そんな共働き夫婦が注意していただきたい、遺族厚生年金の仕組みについて見ていきましょう。

■自身の老齢厚生年金との調整

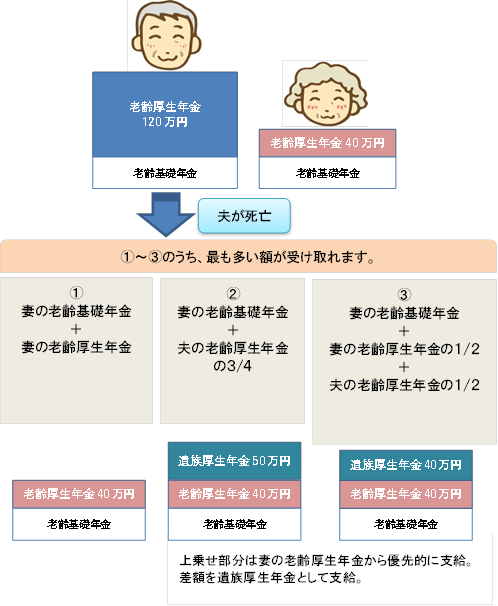

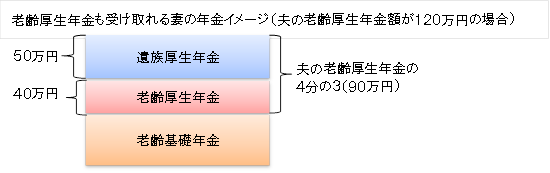

前回のブログで、夫の死後に受け取れる遺族厚生年金の額は、夫の老齢厚生年金(報酬比例部分)の

算定額の4分の3の額ということをお話しました。

ですので、例えば夫の老齢厚生年金額が120万円であれば、その4分の3の90万円が受け取れます。

ではその後、妻が65歳になり、自身の老齢厚生年金を受け取れるようになるとどうなるのでしょうか?

受け取り方は図のように3パターンあり、厚生年金に加入していた期間のある妻は、

最も金額が高いものが支給されます。

このケースだと、②が最も金額が高くなり、遺族厚生年金の額は、90万円から自身の老齢厚生年金

(例では40万円)を差し引いた額(50万円)となります。

つまり、もらえる額は40万円+50万円=90万円で、今までと変わらないのです・・・!!!

夫に先立たれ、年金額を増やすために働きに出るケースも考えられますよね。

がんばって働いて少しでも自分の老齢厚生年金を増やそうとしても、

トータルのもらえる額が増えるわけではないということです。

遺族厚生年金の額と、自分の老齢厚生年金の額がどれくらいになるのかということを

よく把握しておくことが必要です。

■保険料未納は要注意!!

最後に、遺族年金(基礎、厚生)の給付条件を確認しておきましょう。

現役世代で亡くなる場合、それまでに保険料の納付実績(免除含む)が対象期間の

3分の2以上あることが条件(2026年までは、直近1年間に未納月がゼロなら救済されます)です。

転職などで勤めていなかった期間が長い方や自営業の方等で、未納期間がある方は要注意です。

また、老齢年金をもらう年齢になってから亡くなった場合は、納付実績は25年以上必要です。

2017年8月より老齢年金の受給資格は25年から10年に短縮されましたが、遺族年金は対象外です。

遺族年金を受ける側の条件としては、年収要件(850万円未満)がありますが、

これはもらい始めた時点のみで判断されます。後にバリバリ働いて年収が高くなっても給付は続きます。

女性は長生きですので、夫に先立たれてからの生活も長期間になります。

遺族厚生年金がもらえるかもらえないかで給付額は大きく変わってきますので、

ご自身は公的保障がどれくらい見込めるのかを理解したうえで、それをカバーするために

どれくらいの金額が必要なのか、早いうちから計画的に考えて準備しておくことが必要です。

夫婦ともまだまだ元気だけど準備しておきたい方も、お一人になられた方も、お気軽にご相談ください。