Posts Tagged ‘ファイナンシャルプランナーズ’

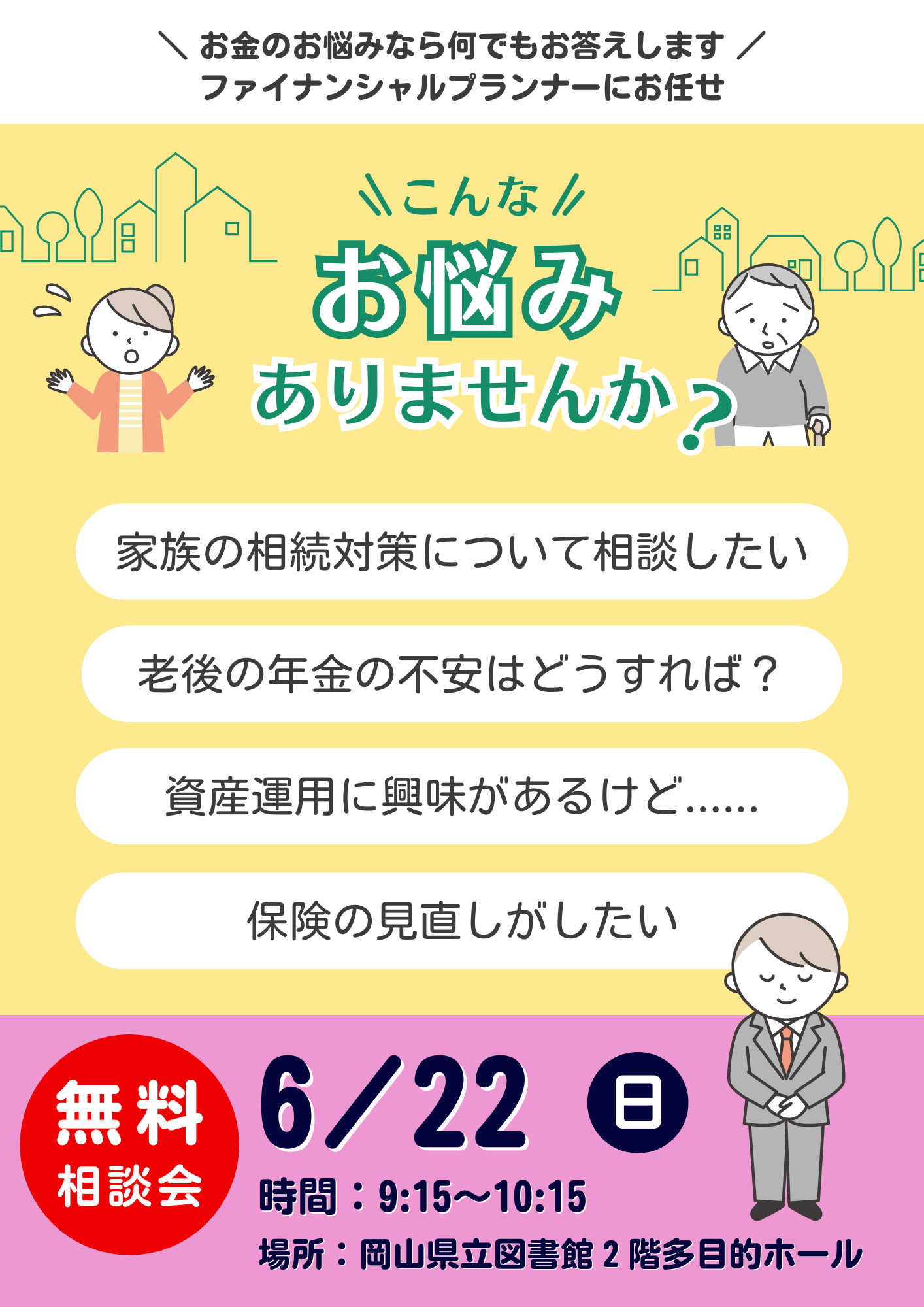

FP無料相談会・修活無料体験会を開催します!

岡山県立図書館2階多目的ホールにて、6月22日(日)に無料相談会を行います。

当日は午前9時10分から午前中いっぱい開場しておりますので、どしどしご参加ください!

お問い合わせ・お申込みは、お電話、メール、問合せフォームにてお願いします。

電話:086-238-4189

メール:okayama-fp@view.ocn.ne.jp

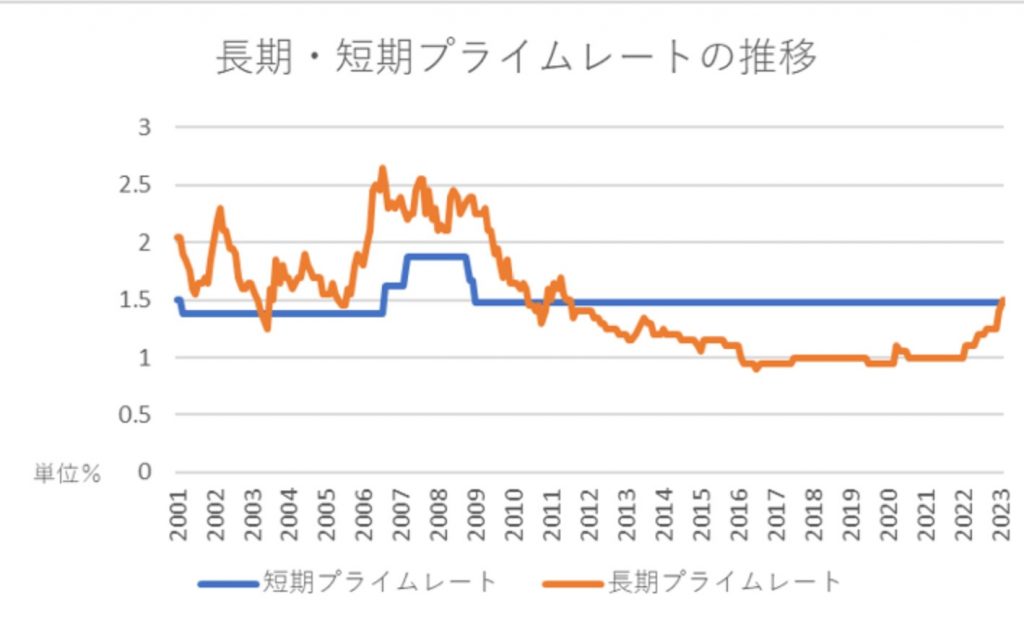

今後の住宅ローン金利どうなる?

長らく続いたマイナス金利政策の解除は今後あるのでしょうか?

先月、日銀副総裁の内田さんが講演し、解除後の政策の姿についてより踏み込んで説明したので市場は大きな関心を持って注視しています。

もしかしたら解除が今週行われる予定の3月18〜19日、または4月25~26日の金融政策決定会合で何らかのメッセージが出るかもしれません。

いずれにせよ、住宅ローン、特に人気を集める変動金利型ローンの利用者にとっては一段と気になる話になってきいるのではないでしょうか?

多くの銀行での基準金利はすぐには上がりにくい?

仮にマイナス金利にピリオドが打たれたとしても、既に変動金利ローンを借りている人にとって重要な基準金利の引き上げが、絶対とは言えませんが、多くの銀行にすぐに広がることはなさそうです。

その理由は以下の通り。

まず、変動型ローンの基準金利は短期プライムレート(1年未満の貸し出しの基準金利、短プラ)に一定幅を上乗せして決めるケースが多い点であるからです。

その短プラ(短プラは最も多くの銀行が採用している最頻値、日銀調べ)は、実は2016年のマイナス金利政策導入時には下がらなかった。

最後に低下したのは09年。日銀が政策金利(政策を運営する際に操作する金利)としていた無担保コール翌日物金利(借りた翌営業日に返す極めて短い銀行間の資金の金利)誘導水準を0.3%前後から0.1%前後に下げた後です。

従って、逆に言うと翌日物金利が0.1%を超えて上がるなら短プラ引き上げが広がる可能性もあるが、内田副総裁は講演でマイナス金利終了時の対応についてこう語りました。

「仮に(翌日物金利が0〜0.1%で推移していた)マイナス金利導入前の状態に戻すとすれば、現在の翌日物金利はマイナス0.1〜0%なので、0.1%の利上げになる」。

解除後の金利の上限を0.1%にするとの示唆だ。とすると短プラは上がりにくいという事です。

もちろん、翌日物金利の上限を0.1%にしても、日銀が追加的な利上げを急速かつ大幅に進めるとの観測が広がれば、3カ月物などのより長めの短期金利が上がり短プラに影響を及ぼし得ることも当然あるでしょう。

しかし、内田氏はこうも発言しました。

「仮にマイナス金利を解除しても、その後にどんどん利上げをしていくようなパスは考えにくく、緩和的な金融環境を維持していく」

過度の金利先高観の強まりで3カ月物などの金利上昇に拍車がかかる現象は起きにくいと見られ、やはり短プラは上がりそうにないかもしれません。

以上のように考えれば、マイナス金利が終了しても、短プラや変動ローンの基準金利は多くの銀行ですぐに上がらない公算が大きいと考えられるわけです。

ただ、注意してほしい事項が3つあると思います。

新たに借りる人の適用金利は上昇の可能性

第1に変動ローンの基準金利を短プラに基づかない方式で決めている銀行もあるので確認してほしいと思います。

マイナス金利解除時に基準金利を上げる可能性もあるからです。

第2に今の住宅ローンは基準金利ではなく、そこから優遇幅を差し引いた金利(適用金利)で貸すのが一般的ですが、基準金利が上がらなくても、マイナス金利終了に伴って優遇幅が縮小し、適用金利が上がるケースが出てきても不思議はないと思います。

ただし、既に借りている人の優遇幅は当初の水準が返済終了まで維持されるのが原則。

適用金利が上がり得るのは新たに借りる人の可能性があります。

第3に既に借りている人も、マイナス金利が終わった後の追加的な金利引き上げ局面では基準金利上昇で適用金利が上がる可能性があります。

副総裁が語った通り、日銀が「どんどん利上げをしていくようなパスは考えにくい」としても、金融政策の正常化がマイナス金利解除だけで終わるとは決めつけられないと思いますし、経済・物価情勢や日銀の情報発信に注意をしていきたいと思います。

賢く使えるお金を増やしましょう♪

2018年は配偶者控除。2019年には消費税10%へ。

そして2020年は所得税の控除などが変更になります。

私たちの生活に直結している税金制度は目まぐるしく変わっています。

知らずに今まで通りの生活を送っていると

随分無駄な税金を納めることになりかねません。

自分のために使えるお金(可処分所得)が少なくなってしまう

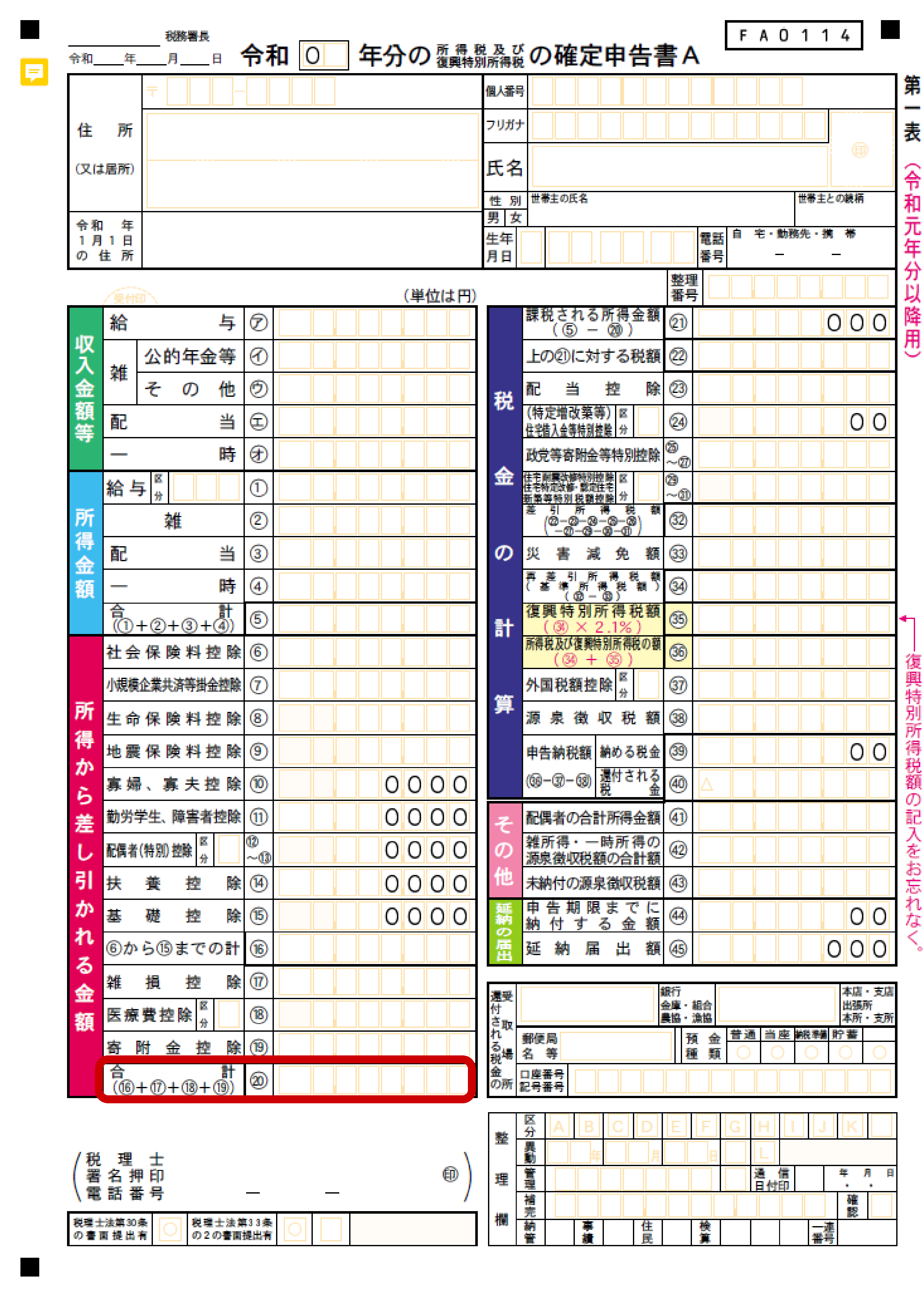

落とし穴1

年間の収入(年収)が基準より少し多かった。

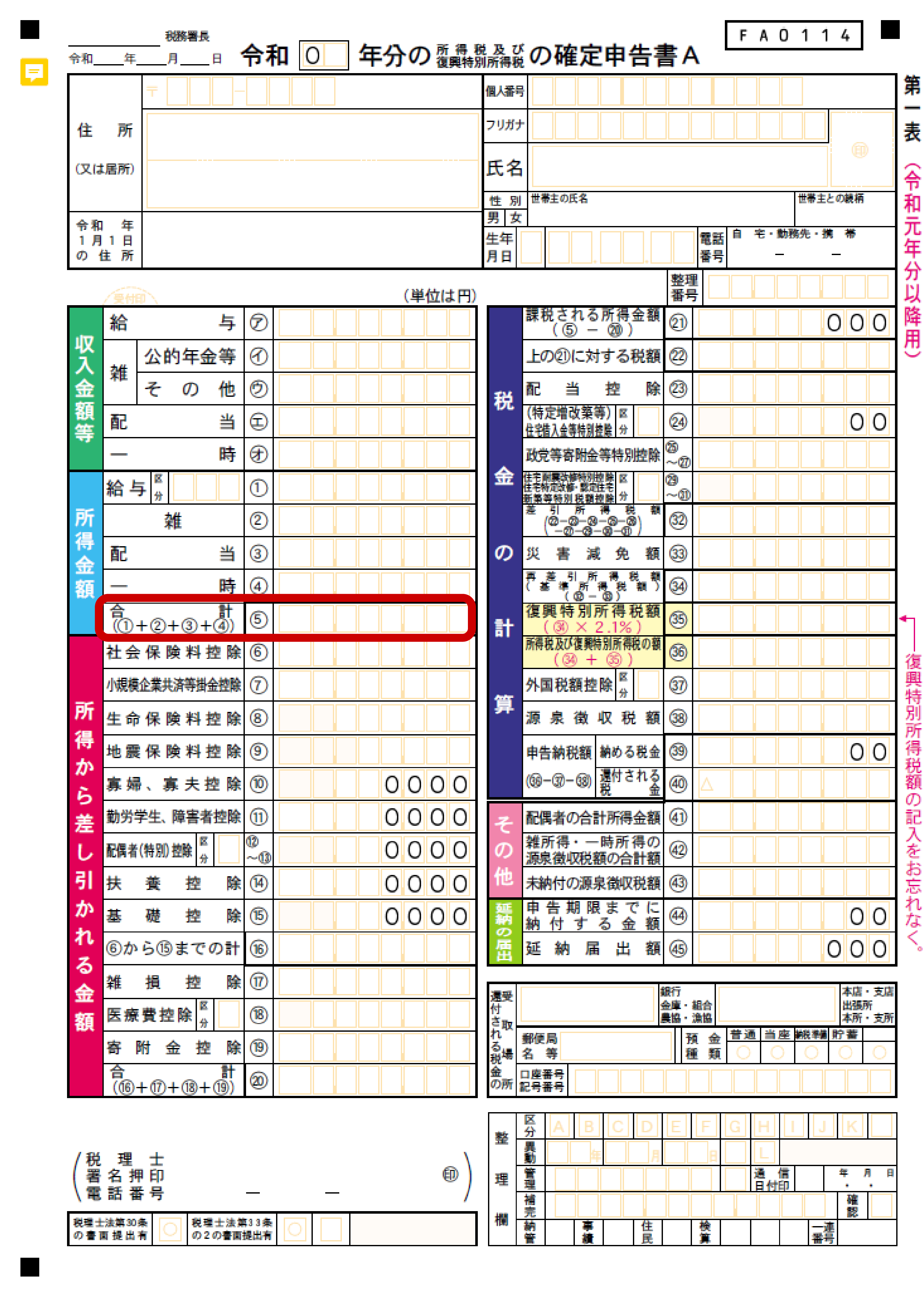

(確定申告書A表の「所得金額」の合計欄⑤)

収入は上げたいものですが、

上げることにより逆に税金額が増えて

実質の手取りが減ってしまうこともあります。

給与収入金額を調整できるなら、

気にしてみるのも手です。

落とし穴2

この分は税金を納めなくてもいいよという

「控除」の金額や計算式を知らなかったために、

「控除額」が少なくなってしまった。

(確定申告書A表の「所得から差し引かれる金額」の合計欄⑳)

色々な控除があります。

MAX控除できるよう、

制度を知っておきましょう。

所得金額から控除額を引いた金額が

「課税所得」です。

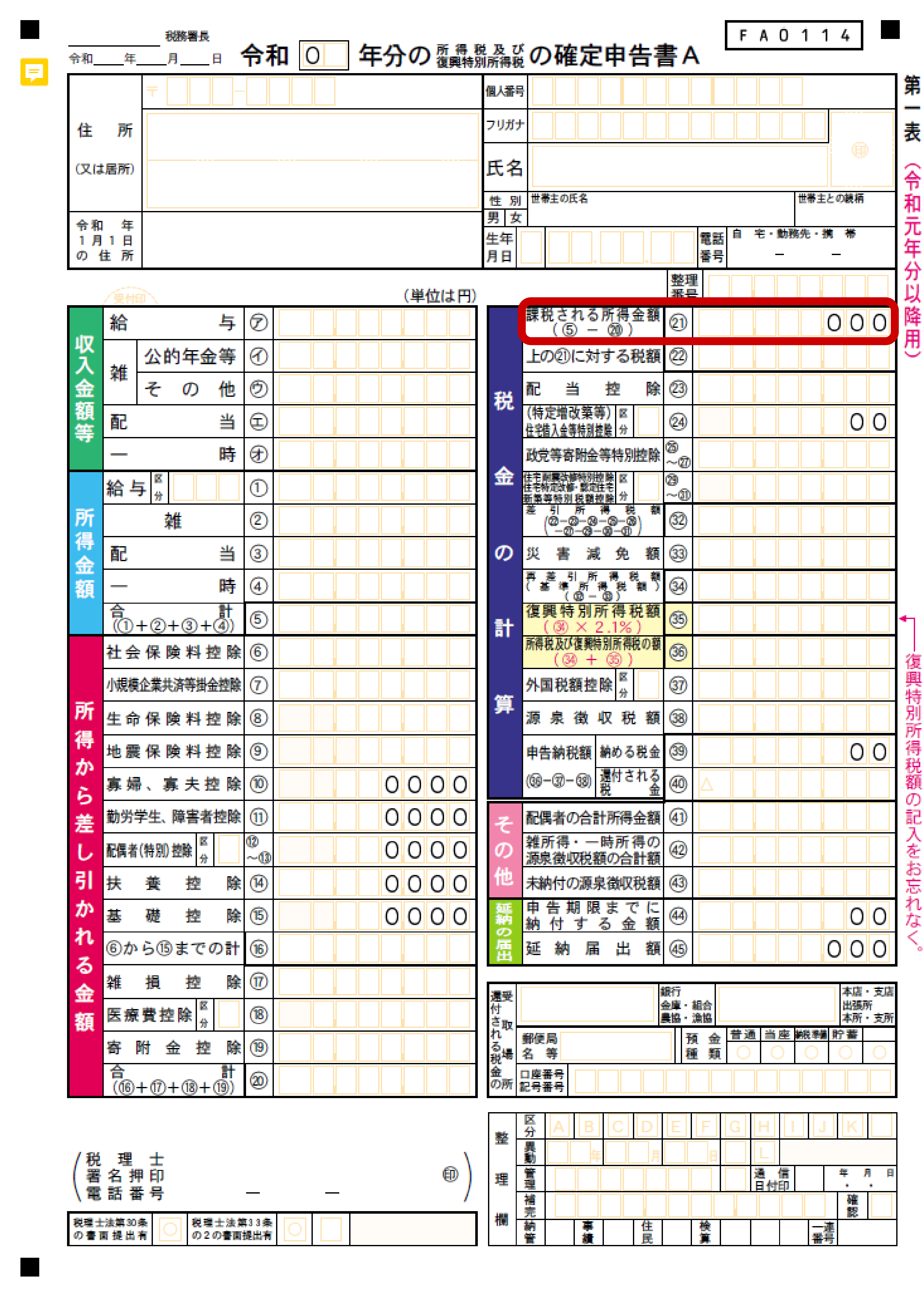

落とし穴①、②を

気に留めていなかったばかりに

個人の所得税が係る金額(課税所得)が増えてしまうことも。

(確定申告書A表の右の一番上「税金の計算」の課税される所得金額欄)

税金を計算する元となる金額(課税所得)が増えると、

税率(所得税率)が上がる。

と、いうことは、納める税金額が増えるという事。

税金額が増えるという事は、

結局、自分のために使えるお金(可処分所得)が

少なくなってしまうという事。

自分のために使えるお金が増えた方がいいですよね。

今年の税金を減らすには

2020年度税制改正チェックが大事です。

令和2年度の税制改正では

基礎控除、給与所得控除の改正が含まれます。

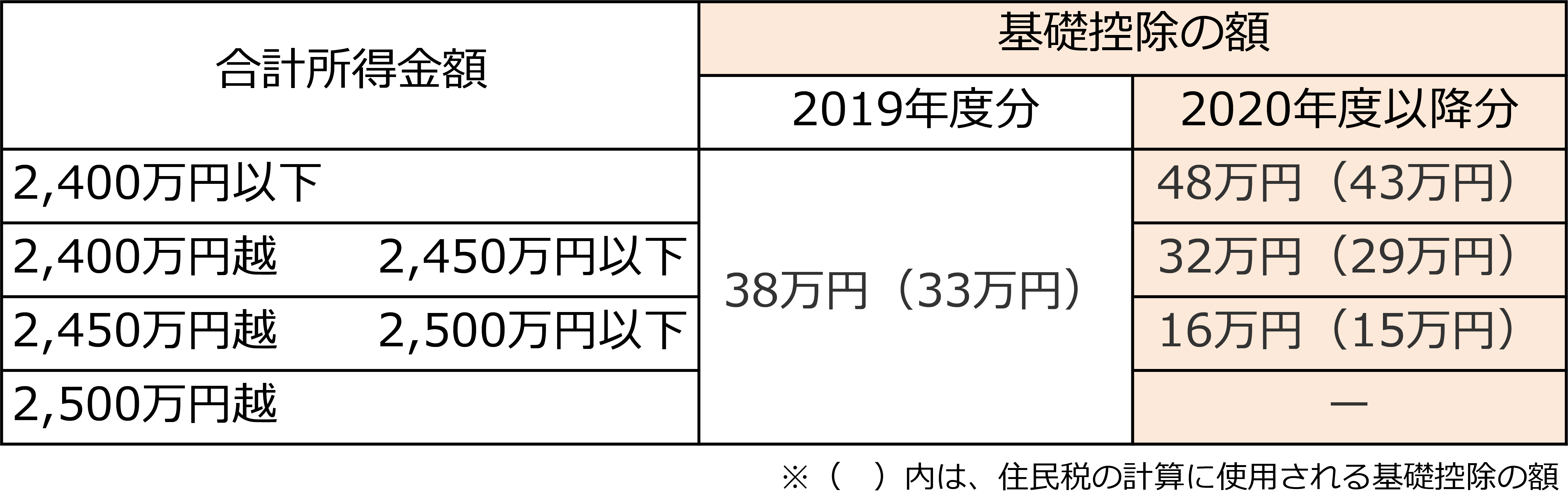

1.基礎控除⑮(合計所得金額によって控除額が違う)

今までは一律38万円の控除ですが、

「合計所得金額によって控除額が変わる」ようになります。

合計所得金額⑤が2,400万円以下の場合は48万円に。

10万円増えます。

しかし、2,400万円を超えると段階的に控除額が減っていき、

2,500万円を超えてしまうと控除額は0円、

つまり控除して貰えなくなります。

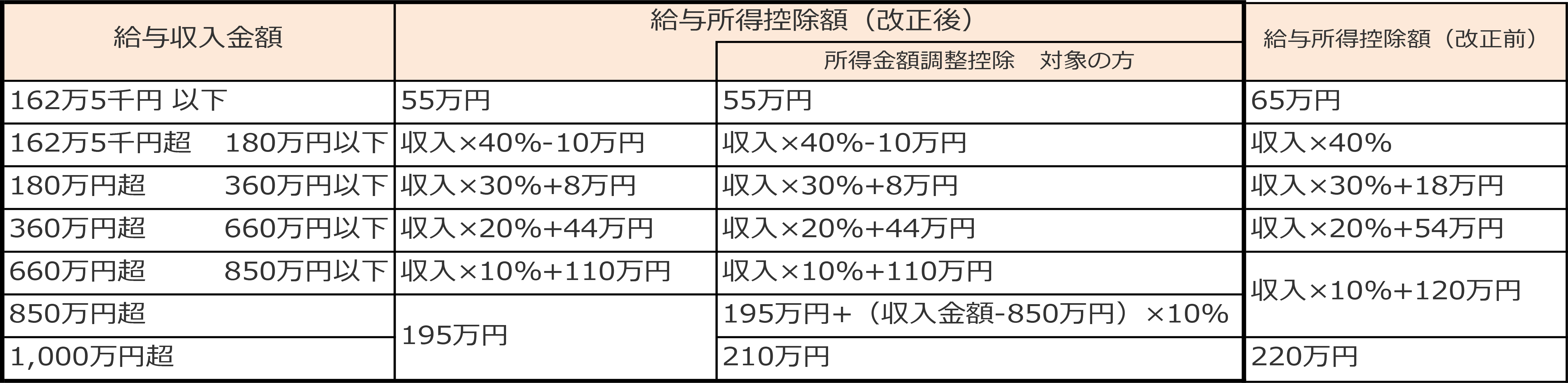

2.給与所得控除

サラリーマンの方は給料からサラリーマン経費として

税金を納めなくてもいい額を引いて貰えるのが

「給与所得控除」です。

給与所得控除が一律10万円引き下げられました。

給与等の収入金額が162万5,000円以下の場合、

改正後55万円の控除になりました。

会社員の方が配偶者を扶養にしているケースで、

よく言われる「103万円の壁」とは、

会社員の所得税の計算で、

基礎控除の48万円+給与所得控除の55万円で

103万円分は税金が掛からない。

なので、

配偶者が103万円までの収入があっても

非課税。

という意味です。

この給与所得控除、

年収850万円を超える方は増税になります。

給与所得控除の上限額が適用される給与収入が

改正前は「1,000万円を超えたら」220万円の控除額だったのが、

給与収入が「850万円を超えたら」に引き下げられ、

控除額も195万円に引き下げられました。

しかし、子育て世帯などには

「所得金額調整控除」が創設されました。

以下の条件に当てはまる方は、

給与所得の金額から下の計算式の金額を控除できます。

その年の給与等の収入金額が850万円を超える居住者で、

特別障害者に該当の方、

年齢23歳未満の扶養親族がいる方、

特別障害者である同一生計配偶者や扶養親族がいる方は

{給与収入(1000万円超の場合は1000万円) – 850万円}× 10%

この金額を給与所得から控除できます。

年末調整において

この「所得金額調整控除」の適用を受けようとする人は、

所要の事項を記載した「所得金額調整控除申告書」の提出が必要です。

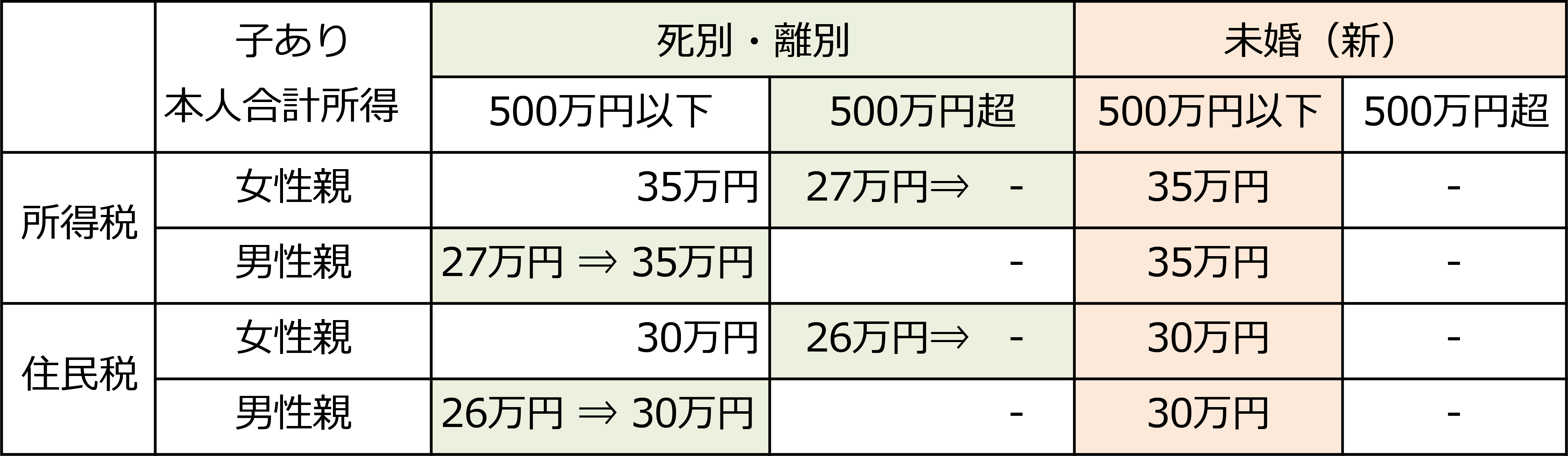

3.未婚のひとり親に寡婦(夫)控除の適用

年間所得が500万円以下なら所得税などを軽減

R1年までの所得税では、

「配偶者と死別したり、離婚してひとり親になった方」を対象として「寡婦(夫)控除」がありました。

この「ひとり親」の対象が「未婚」の「ひとり親」も対象となりました。

所得税では女性親の場合は500万円以下の所得の方には最大35万円の、男性親の場合は500万円以下の所得の方には最大27万円を課税所得から、住民税は女性親の場合は500万円以下の所得の方には最大30万円、男性親の場合は500万円以下の所得の方には最大26万円を差し引いていました。

これを男性親の場合も女性親と同じ控除額に引き上げます。

そして、R1年度までは男性親の場合、年間所得が500万円以上(年収678万円)は所得制限がかかり控除がありませんでしたが、女性親は27万円の控除がありましたが、R2年度からは女性親の場合でも控除がなくなります。

令和2年の年末調整で申請すれば税額が減る改正は特に注意しておきたいですね。

出来るなら最低限の税金を納め、

自分が使えるお金を増やし、

人生を豊かにしていきたいですね。

税制改正等の内容(国税庁)PDF

https://www.nta.go.jp/publication/pamph/gensen/aramashi2018/pdf/01.pdf

by yamada