Posts Tagged ‘資産運用’

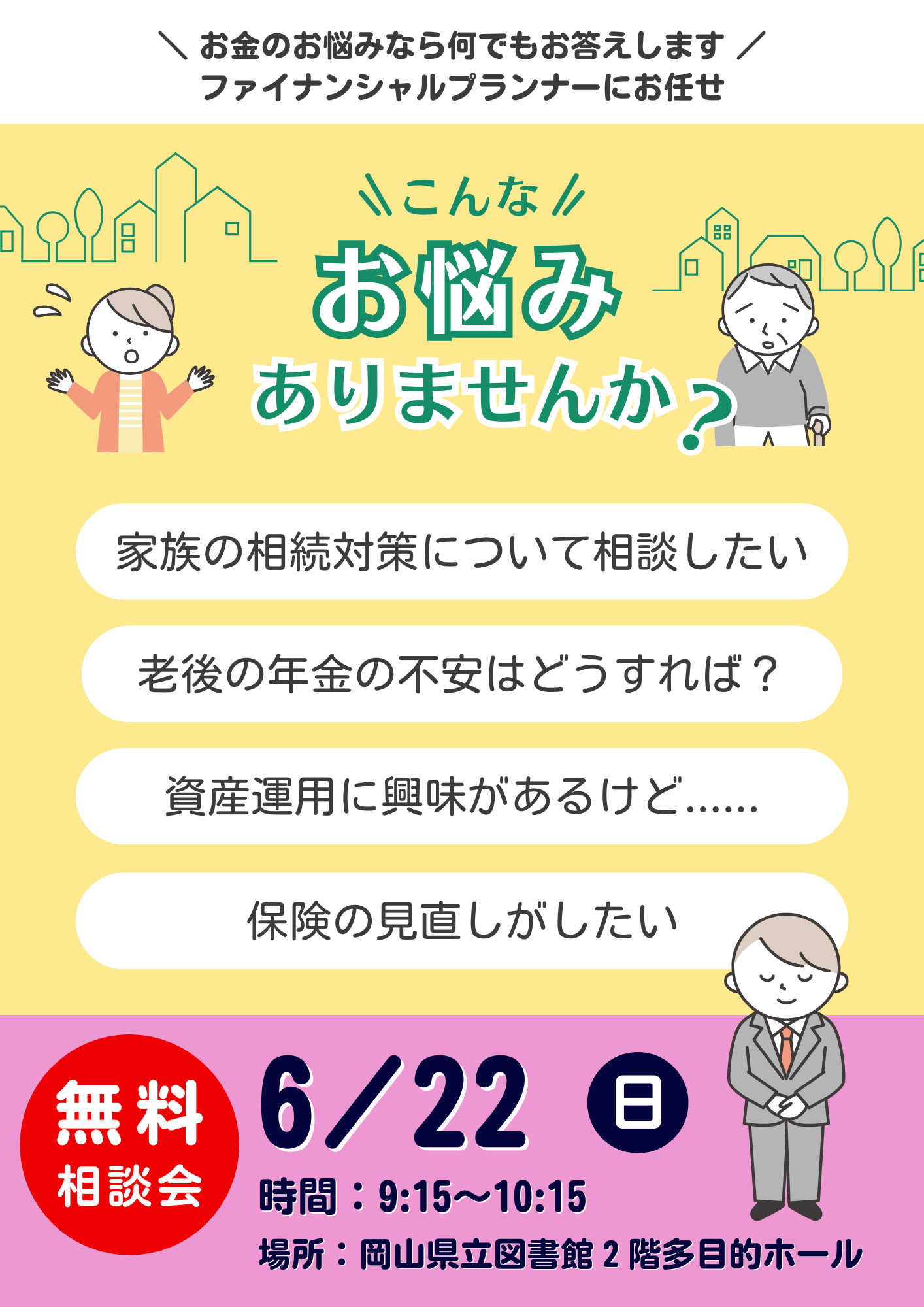

FP無料相談会・修活無料体験会を開催します!

岡山県立図書館2階多目的ホールにて、6月22日(日)に無料相談会を行います。

当日は午前9時10分から午前中いっぱい開場しておりますので、どしどしご参加ください!

お問い合わせ・お申込みは、お電話、メール、問合せフォームにてお願いします。

電話:086-238-4189

メール:okayama-fp@view.ocn.ne.jp

バフェットじいちゃんのお手紙

こんにちは!

資産運用担当の末藤です。

今回は先週末に公開されたバフェットじいちゃんの「株主への書簡」についてお伝えします。

皆さまはウォーレン・バフェット氏というおじいちゃんをご存知でしょうか?

御年94歳の大ベテランなのですが、「オマハの賢人」の異名を持つ、世界的に有名な投資家です。

彼の純資産は1500億ドル(日本円で22兆円規模)で、国の予算かよ!と思わされるレベルですが、世界で7番目の富豪だとされています。

いわゆる“投資の神さま”ですね。

バフェット氏はバークシャー・ハサウェイというアメリカの投資・保険会社の会長兼CEOとして毎年株主に宛てた書簡を発表してきました。この書簡は「Shareholder Letter」と呼ばれ、彼の投資哲学や、バークシャーの業績、経済や金融市場に対する洞察が詳細に記されているため、世界中の投資家から非常に注目されています。

その特徴を以下に述べます。

1:投資哲学の共有

バフェット氏は、長期投資を基本とした“バリュー投資家”ですが、その哲学を詳しく説明しています。

例えば、企業の本質的な価値に着目し、株価が割安であると判断した場合に投資するという手法についてよく触れています。

2:透明性

株主への書簡となると、良いニュースばかりを書いていそうなイメージですが、バフェット氏の書簡は会社の失敗や教訓についても述べるなど、株主に対して透明性を持っているといえます。

3:わかりやすさ

バフェットじいちゃんの書簡は、非常にわかりやすい言葉で書かれているため、金融に関する専門知識を持たない人でも理解しやすいように配慮されています。

4:長期的な視点

彼の投資哲学は長期投資なので、短期的な市場の動きに左右されるのではなく、長期的な視点で企業価値を判断する重要性を説いています。株主価値を最大化する長期的な戦略を描いているということです。

5:経済状況への洞察力

書簡の中では、アメリカ経済やグローバル経済の状況、トレンド、金融・政治政策などについても言及されることが多く、投資家たちにとっても重要な参考情報になっています。

※ 写真はdepositphotosより引用

それでは、今回の書簡ではどのようなことを言っているのでしょうか。

報道によると、最も注目すべきポイントは、バフェット氏が「アメリカが例外的な危機に瀕している」と警告している点です。

実際に投資会社であるバークシャー・ハサウェイの年次報告書においても、現金等の比率が純資産の半分に達している(すなわち、株を売って現金比率を高めている)ことが明らかになりました。

その背景にはアメリカ株の割高感があります。

アメリカ株式市場の時価総額をアメリカのGDPで割る「バフェット指数」によると、アメリカ株は歴史的に見ても割高な水準にあるといわれています。

割安株に長期的に投資する“バリュー投資家”であるバフェット氏から見ると、もはや買いたいと思う株が残っていない状況ということでしょう…。

そして、直近ではバフェット氏がアメリカ株ではなく、日本の5大商社株への投資を拡大したとのニュースが舞い込んできました。実は、バフェット氏は前々から「投資先は自分が理解できる業界に限る」と言ってきたのですが、5大商社はバークシャー・ハサウェイと類似した手法で運営されているコングロマリット企業(多種多様な事業を運営している企業)なので、バフェット氏の投資対象としてはピッタリなのですね。

買い増しの真偽はさておき、アメリカ企業と比べた日本の5大商社の割安さが際立っているということでしょう。

数多の投資対象はあるものの、熱狂は永遠には続かないという格言もあります。

さてさて、明日のエヌビディアの決算発表を控えて、今後のアメリカ株はどうなっていくのでしょうか!?

それでは次回またお会いしましょう。

末 藤 丈 晴

(注)本ブログは投資に関連する情報の提供にとどめており、個別具体的な銘柄の推奨をするものではございません。

DeepSeek ショック!!

皆さん、こんにちは!

株式投資をする上で大きなニュースが入ってきましたので、お伝えします。

ここ数年絶好調で割高感もあるといわれるアメリカ株ですが、

その上昇を支えてきたのは紛れもなく【AI関連】銘柄です。

※ AI(人工知能、Artificial Intelligenceの略)

“チャットGPT”などの生成AIが人間の疑問に流れるように答える、果ては画像や動画、歌まで作成するといった具合に、世の中を変える!と言われてきました。

一方でAIの学習や推論には膨大な計算処理が必要となり、大量の電力を消費する、高性能なハードディスクが必要になる(GPUやTPUなど)といった制約もあります。

こういった技術革新(AI革命)のために、関連企業へ莫大な先行投資がなされている状況にあります。

その代表例がエヌビディアでしょう。エヌビディアは圧倒的なGPUの性能を誇り、強力な価格決定権をもって売上を伸ばしてきました。

そこに来て、今回のDeepSeek ショック!です。

「ディープシーク」とは中国の新興AI開発企業で、1月20日に最新のAIモデルを発表したようです。

この最新モデルは、チャットGPTやGoogleのモデルに匹敵する性能を持っているそうです。

そして、一番のポイントは “旧式の半導体を使って、安価に開発していること”

先週末にアメリカメディアがこの点を相次いで報道したことで、「安くて良いものができるんだったらヤバいじゃん!これまで莫大なお金を先行投資している企業は大丈夫か!?」と動揺が広がったわけですね。

今朝(日本時間1月28日午前)の時点で、エヌビディアは前週末比17%の急落(時価総額世界首位から陥落)、Googleの親会社アルファベットも4%安など、巨額投資を行ってきた企業を中心に売りが広がっています。

ディープシークの主張の真偽はまだまだ分かりませんが、今後アメリカ巨大IT企業のAIサービスの優位性が維持されるのか!?それとも、ディープシーク にシェアを奪われるのか!?

エヌビディアの半導体の需要はどうなってしまうのか!?

状況を注視する必要があります。

日経平均株価にも有力な半導体関連企業が多く採用されていることから、現に急落している銘柄も見受けられます。改めて、個別株はニュースに敏感でいることが大事ですね…。

こういった場面では「一旦逃げる」という判断もあり得ますが、正確な情報が出てくると次第に動揺が収まってくることもありますので、状況に応じて冷静な対応を心がけていただければと考えます。

今回は、ディープシークショック初動の動きについてお伝えしました。

それでは、また次回お会いしましょう!

末 藤 丈 晴

エヌビディア決算と、アメリカ株の11月、12月の過去平均リターン?

みなさん、こんにちは!

いつも資産運用の情報をお伝えしている末藤です。

今朝、アメリカの注目企業の4半期決算が発表されました。

半導体大手企業であるエヌビディア(NVIDIA)の決算です。

売上が前年の同じ時期に比べて1.9倍の350億8200万ドル(約5.5兆円)、最終的な利益も2.1倍の193億0900万ドル(約3兆円)と、いずれも過去最高でした。

聞いてもあまりイメージできないくらいの凄い数字ですね。。。

まさに昨今のAIブームを象徴する会社といえるでしょう。

コロナ禍以降、株価は10倍に達し、まさに飛ぶ鳥を落とす勢いのエヌビディア。

ただ、あまりに市場の期待が高すぎて、今後3か月の売上の見通しも良かったにもかかわらず、決算発表後に6%株価が下がるという反応を見せました。

株式市場は分からないものですね。。。

そこで今回はアメリカの株についての話題ということで、アメリカ株の年末に向けた過去平均リターンについて簡単に触れていきましょう!

【11月の平均リターン】

過去数十年の平均リターン・・・約1.5%から2%程度上昇

アメリカ株は11月において、過去データからは比較的良好なパフォーマンスを示しています。

“サンクスギビングラリー”

特に、アメリカの重要な祝日である感謝祭(11月第4木曜日)があり、この時期に多くの小売業者がセールを行うなど、企業業績向上の季節的な要因があります。感謝祭の翌日であるブラックフライデーはクリスマス商戦の始まりを告げる日となっており、消費者の購買意欲が高まります。

最近は日本でも浸透してきていますよね、ブラックフライデー

【12月の平均リターン】

過去数十年の平均リターン・・・約1%から1.5%程度上昇

12月もまた、年末に向けての株価上昇が期待される時期です。

“年末ラリー”

特に年末のボーナスやそれを見越した投資家のポジティブ心理が影響して、株式市場は活況を呈することが多いです。

あわせて今年は特殊な事情がもう一つ

ドナルド・トランプが次期大統領と決まった大統領選の影響です。

こちらについても過去のデータを見てみると、結果発表後、株式市場は一般的に上昇する傾向があるようです。特に選挙結果が市場にとってポジティブなものだと当然株価は大きく上昇します。

今回もトランプの減税政策や規制緩和を期待したポジティブな反応を見せていました。

(ただ、インフレの再燃を招くのではないかという疑念もあり、その後、様子見の状況になっています。)

これらの情報をもとに、ご自身の投資戦略を考えられてみてはいかがでしょうか!

それではまた次回お会いしましょう。

末 藤 丈 晴

※投資は自己責任でお願いいたします。

※エヌビディアの企業情報

アメリカのカリフォルニア州に本社を置くテクノロジー企業

主にグラフィックスプロセッサ(GPU)の設計と製造を行っている。

GPUは、画像や映像を生成するために使用されたり、複雑な計算を迅速に処理することが可能。

ゲームの高品質なグラフィックスを実現するために高性能なGPUが必要。AIモデルのトレーニング、深層学習においても、大量のデータを効率的に処理することができるため、GPUが使われている。

最新の時価総額世界第1位の銘柄である。

主な競合には、AMD(アドバンスト・マイクロ・デバイセズ)やIntel(インテル)などがあるが、特にAI市場においてリーダー企業となっている。

長寿国日本!資産寿命も延ばせたら・・

いつもありがとうございます!

早いもので今年も残り10日程となりました。

皆さんはどのような2021年でしたでしょうか?

今回は来年には是非考えて頂きたい日本の高齢化と資産寿命についてです。

ご存知の通り、日本は世界の中でも長寿国といわれています。

厚生労働省による簡易生命表をみると、平均寿命は女性87.74歳・男性81.64歳と過去最高を記録しています。

総務省統計局「人口統計資料集(平均寿命が高い国)」を参照にすると、1950~55年の日本では平均寿命が女性64.61歳・男性61.00歳でした。今後の2050~55年では女性91.64歳・男性85.45歳、2095年~100年では女性96.63歳・男性90.45歳まで引き上がります。

「人生100年時代」が、もうそこまで迫っている状況です。

この寿命の伸びと反比例して減っていくのが資産です。

老後生活真っ只中の今の70代を参考に、資産寿命を伸ばすヒントになればと思い書かせて頂きます。

現状把握①

~70代の年金額は?~

まずは70代の年金額を確認してみましょう。

資料は厚生労働省年金局「厚生年金保険・国民年金事業の概況(令和元年度)」参照

70代平均年金月額【国民年金】

- 70歳:5万6947円

- 71歳:5万6902円

- 72歳:5万6716円

- 73歳:5万6522円

- 74歳:5万6085円

- 75歳:5万6056円

- 76歳:5万5735円

- 77歳:5万5514円

- 78歳:5万5366円

- 79歳:5万7052円

【厚生年金(含む国民年金)】

- 70歳:14万7292円

- 71歳:14万6568円

- 72歳:14万5757円

- 73歳:14万5367円

- 74歳:14万7330円

- 75歳:14万7957円

- 76歳:14万9693円

- 77歳:15万1924円

- 78歳:15万4127円

- 79歳:15万6714円

あわせて、今のシニア世代の国民年金と厚生年金の平均額も確認します。

男女別【国民年金】平均月額

- 男子:5万8866円

- 女子:5万3699円

平均:5万5946円

男女別【厚生年金(含む国民年金)】平均月額

- 男子:16万4770円

- 女子:10万3159円

平均:14万4268円

国民年金は男女であまり差がありません。

一方で、厚生年金の平均と女性の平均を比べると、4万円以上の差があります。

20歳以上60歳未満の方が原則加入する「国民年金」と違い、「厚生年金」は加入月数や収入に応じて受給額が変わります。そのため、厚生年金は男女差や個人差が出やすくなっています。

現状把握②

~70代の貯蓄額は?~

貯蓄額ではどうでしょうか。

総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」を参照

40歳未満

- 貯蓄現在高:708万円

- 負債現在高:1244万円

40~49歳

- 貯蓄現在高:1081万円

- 負債現在高:1231万円

50~59歳

- 貯蓄現在高:1703万円

- 負債現在高:699万円

60~69歳

- 貯蓄現在高:2384万円

- 負債現在高:242万円

70歳以上

貯蓄現在高:2259万円

負債現在高:86万円

70歳以上の世帯は、純貯蓄額(=貯蓄現在高-負債残高)が最も多い世代となっています。

では、純貯蓄額が2000万円以上あれば、老後は安心なんでしょうか?

70代の老後資金を試算!

実際に、70代の老後資金を試算してみましょう。

女性の平均寿命が87歳のため、老後資金は90歳までの資金とします。夫婦の年金収入は、国民年金平均月額(妻)と厚生年金平均月額(夫)を参考にします。

支出については、ゆとりある老後生活費平均36万1000円(生命保険文化センタ-調べ)を活用します。

ともに70歳の夫婦を仮定

- 夫婦年金:妻5万3699円+夫16万4770円=21万8469円

- 月間支出:36万1000円

- 期間:20年(=90歳-70歳)

- 貯金現在残高:2259万円

- 負債現在残高:86万円

(計算式)

{(21万8469円-36万1000円)×12ヶ月×20年}+(2259万円-86万円)

=▲1247万円

ゆとりある生活を送るためには、さらに1300万円弱が必要です。また、70代後半から介護費用も念頭にいれる必要があるでしょう。

寿命ともに資産寿命を伸ばすコツ

平均寿命が延びても、安心した老後生活を送るためにはお金が必要です。

そのためには、「お金の寿命を伸ばす=資産寿命を伸ばす」ことが重要になってきます。

資産寿命を伸ばすコツは「複利と長期積立」です。

「複利」とは、「利息に利息をつける」方法で雪だるま式に増えていくイメージです。

かのアインシュタインも、人類最大の発明と認めるほどの手法です。

仮に2000万円の資産をつくる場合について、6%を例にあげます。

- 毎月2万円・期間30年:元本720万円→1959万円(元本対比272%)

- 毎月4.4万円・期間20年:元本1056万円→2005万円(元本対比189%)

- 毎月12.3万円・期間10年:元本1476万円→2008万円(元本対比136%)

※前提条件:6%複利、Ke!san「積立計算(複利毎課税)」を活用し試算(※税金は考慮せず)

同じ2000万円をつくるにしても、期間が長いほど少ない金額で大きく増やすことができます。

つまり、「資産を大きく増やしたい→複利を活用する→長い期間を運用する→早く始める」となり、老後生活までにいかに期間を長く取れるのかがカギとなります。

早くはじめるほど、資産もふくらむでしょう。

資産運用を始めようと思っても、「何から始めたらいいのか・ちゃんと続けられるのか」など不安に思われるかもしれません。

そのため、まずはオンラインセミナー等を参考にして、情報収集からはじめてはいかがでしょうか。

ご都合宜しければ弊社各種セミナーご利用なさってください