Posts Tagged ‘医療費’

ひとり親家庭等医療費助成制度を知ろう!

こんにちは。

ひとりで子供を育てるのは大変です。しかし、離婚率は徐々に上昇していっていて、結婚するときには思いもしなかった色々な事情により、ひとりで子供を育てることを余儀なくされる方もたくさんいらっしゃいます。お子様にかかる費用は莫大ですから、それをおひとりで賄うのは大変です。特にお子様が幼いころは、よく病気もします。集団生活の中で、感染リスクも高いですので仕方ない場合も多いと思います。

そこで、今回は、「ひとりでお子様を育てている方」が助かるひとり親家庭医療費助成制度をご紹介いたします。

「ひとり親家庭等医療費助成制度」

ひとり親家庭等医療費助成制度の概要(岡山市)

1.18歳未満の児童を養育しているひとり親家庭の「親」と「児童」

2.父母のいない18歳未満の「児童」

3.父母のいない18歳未満の「児童を養育している配偶者のいない者」

を受給資格者とし、医療費の自己負担分(保険診療のみ)の一部を市が助成する制度です。

※(生活保護受給者、児童福祉施設入所者、健康保険未加入者は除く)

・児童が高等学校在学中は、在学証明書等の提出により、最長で20歳になった年の年度末まで対象となります。

・受給対象者には、配偶者が障害により長期にわたって労働能力を失っている者、配偶者の生死が明らかでない者なども一定の条件により含まれます。事前にお近くの福祉事務所・支所までご相談してください。

受給資格者全員の前年(1月から6月の申請時は前々年)の所得税(税額控除前)が非課税であること

・所得税課税であっても19歳未満の税法上の扶養者数による調整を行い、所得税非課税相当として資格が持てる場合があります。16歳以上19歳未満の扶養親族がある方は申請が必要となります。

一部負担金

原則、1割負担です。

ただし、受給者と同じ医療保険に加入している世帯の所得に応じて、ひと月の自己負担限度額があります。

| 所得区分(同じ医療保険に加入してる世帯) | |

| 一定以上 | 市区町村民税課税所得が145万円以上の方と同じ世帯にいる方 |

| 一般 | 世帯全員が市区町村民税課税所得が145万円未満 |

| 低所得2 | 世帯全員が市区町村民税 所得割非課税 |

| 低所得1 | 世帯全員が市区町村民税 所得割非課税かつ世帯員の合計所得金額なし |

自己負担限度額

| 自己負担限度額(月額)※医療機関等の窓口での月額上限額 | ||

| 外来 | 入院 | |

| 一定以上 | 44,400円 | 80,100円+1%※ |

| 一般 | 12,000円 | 44,400円 |

| 低所得2 | 2,000円 | 12,000円 |

| 低所得1 | 1,000円 | 6,000円 |

※自己負担額が80,100円を超えたときは、80,100円+(医療費総額-80,100円)×1%

出所:岡山市HPより

いかがでしたか?

ひとりでお子様を育てているかたは、市の方に手続きをいかれたときに、ご案内があると思います。

ただ、ここで言いたいことは、「ひとり親家庭等医療費助成制度」は、いずれの対象者もお子様が18歳未満または高等学校在学中(20歳未満)までという期間限定の制度です。

また、収入がアップしたとき等の場合は、制度が受けれなくなる可能性もあります。

ですので、親御さんや養育者のかたは自身の医療保険にきちんと備えておいてください。

保険は、年齢がお若いうちが保険料が安く、充実した保障内容を選択できるチャンスです!

ひとり親の方、ぜひご相談にお越しくださいませ。

杉本でした(^^)/

高額療養費をもっと知ろう!

医療費の助成制度にはさまざまなものがあります。

身近なものでは、健康保険があります。

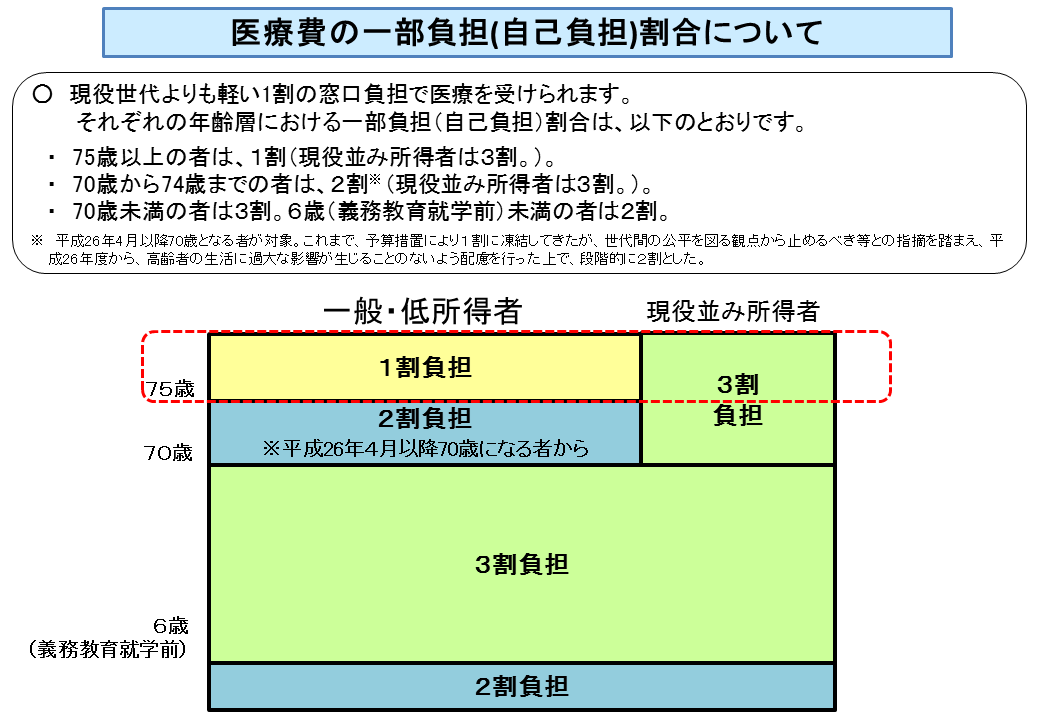

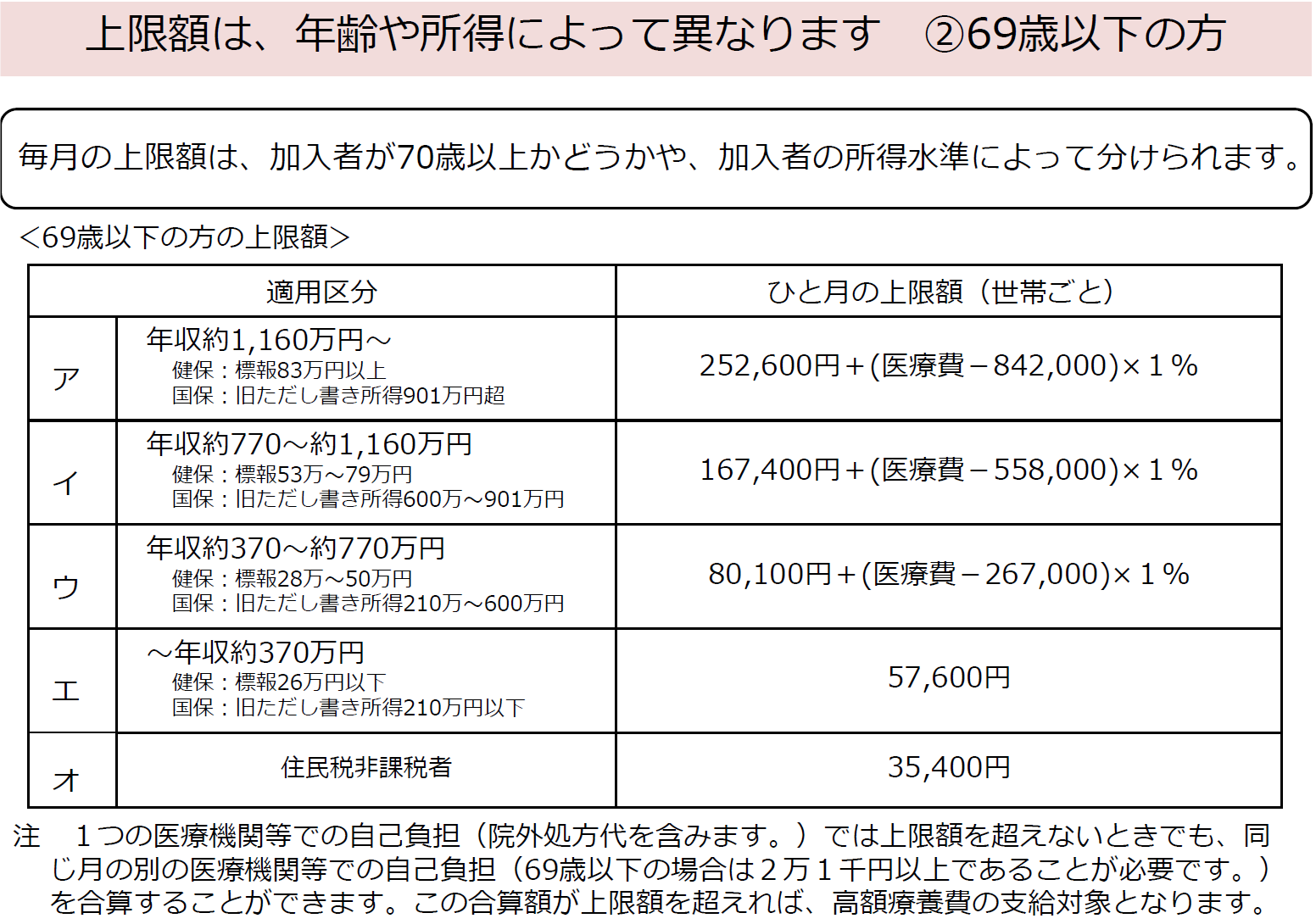

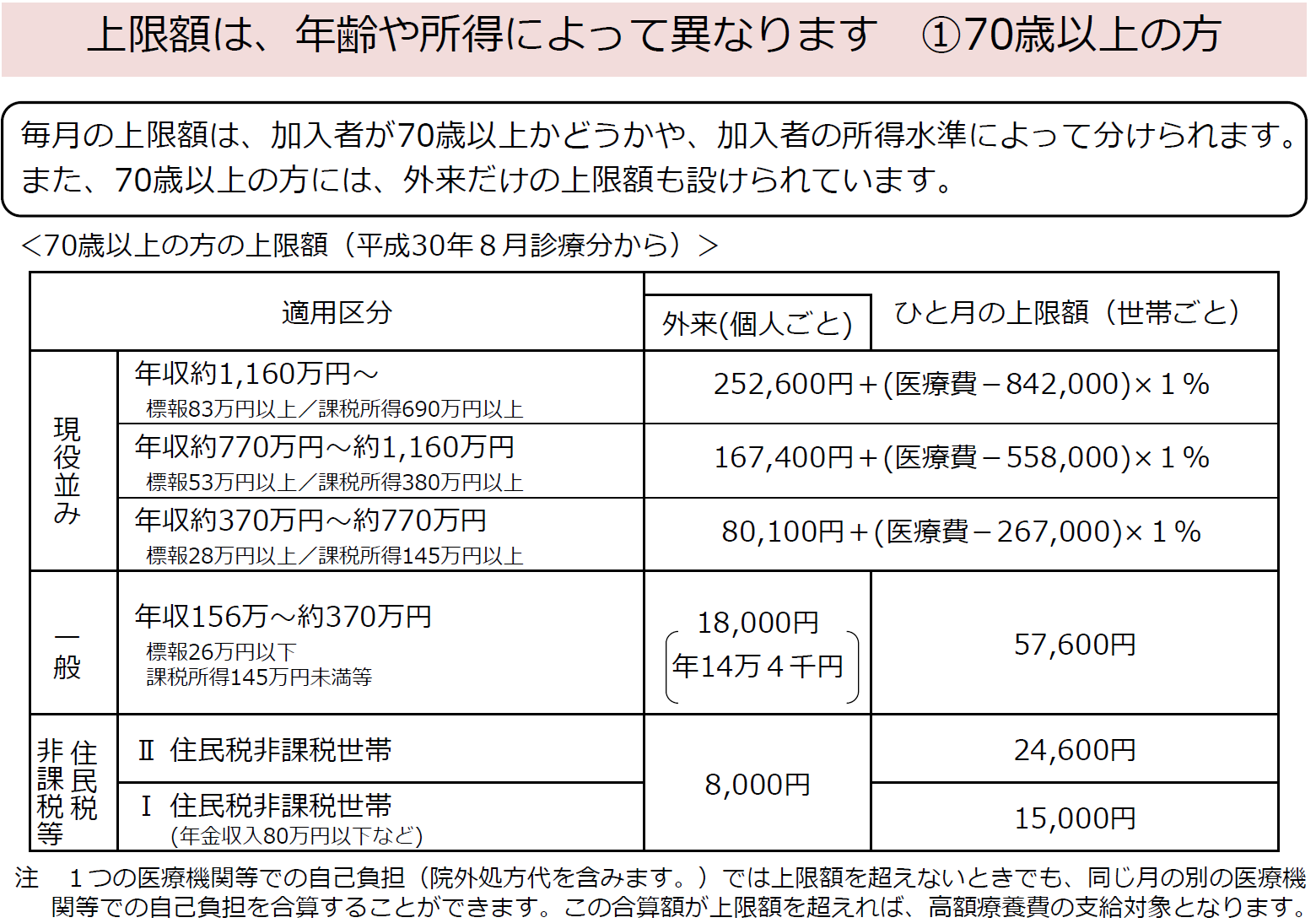

健康保険は、年齢や所得によってそれぞれ医療機関に支払う窓口負担割合が変わりますね。

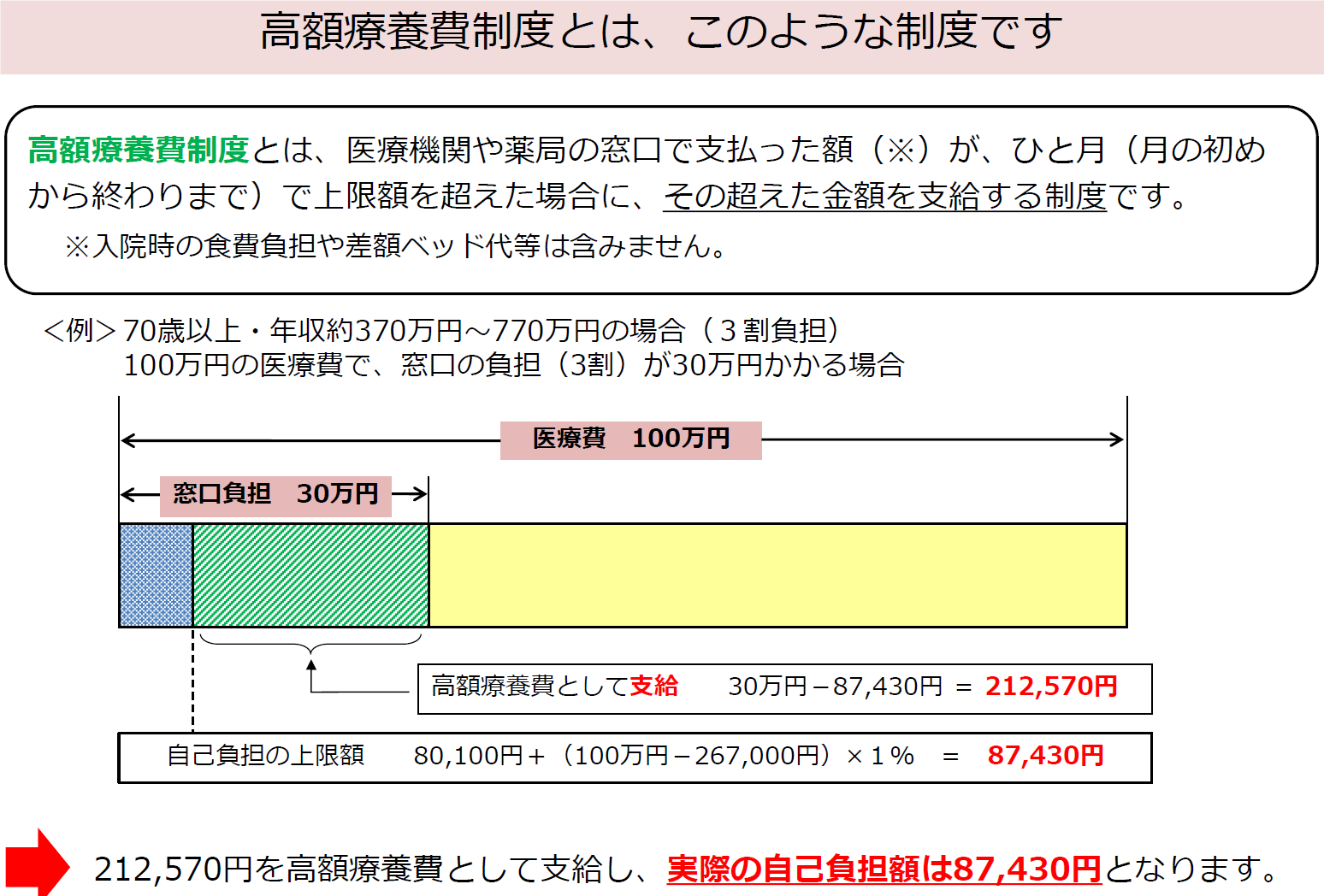

しかしながら、入院や手術をした場合は医療費が高額になる場合がありますね。ですので、健康保険の制度で、「高額療養費制度」という制度があります。

いかがでしょうか?

病気やけがで入院・手術をした方はご存じだと思いますが、

ここからもう少し「高額療養費制度」について掘り下げていこうと思います。ご自身の上限額を確認してみましょう!

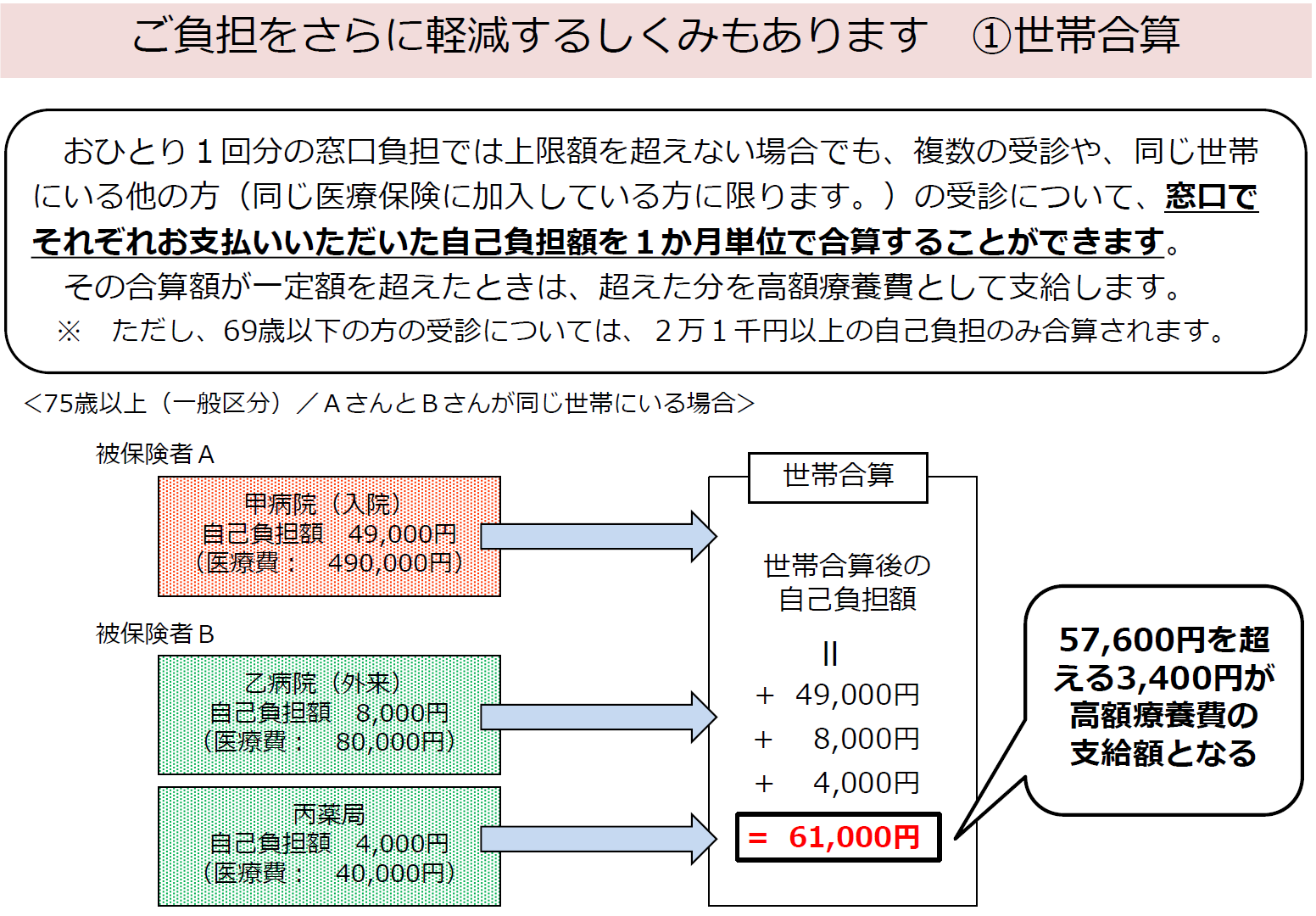

さらに、ひとりでの窓口負担では高額療養費の上限額を超えない場合でも、「世帯合算」できる場合もあります。

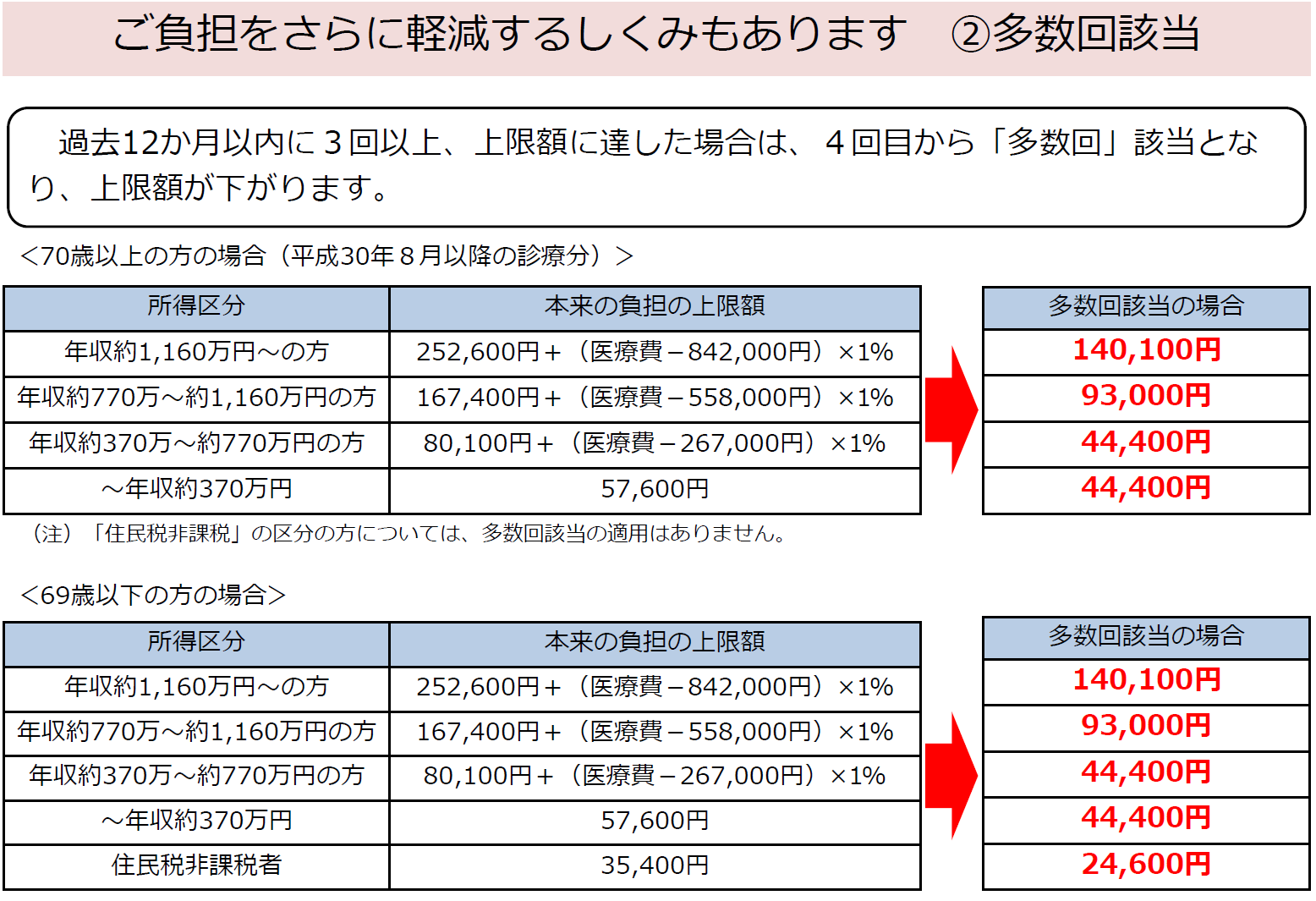

または、過去12か月以内に3回以上、上限額に達した場合は、4回目から「多数回該当」となり、上限額が下がります。

出所:厚生労働省HPより

なかなか、「世帯合算」や「多数回該当」までご存じのかたは少ないかもしれません。

今回は、高額療養費制度のお話を少し掘り下げてご紹介させていただきました。

こんなにすばらしい日本の医療費制度の一つである健康保険があるなら、民間の生命保険に入る必要があるの?と思われた方もいっらっしゃるのではないでしょうか?

民間の生命保険の保障は、健康保険やその他の医療助成制度では補えないところを考えるだけでいいのです!

それを理解して保険に加入することをお勧めいたします。

私たちはまず、こういった健康保険等の話を含め、さまざまな視点から保障をアドバイスしております。

みなさまもぜひご相談にお越しくださいませ。

杉本でした(^^)/