Posts Tagged ‘岡山 中西’

年金受給者の親は、扶養に入れた方が良い?それとも?

親が年金暮らしをしている場合、条件を満たせば扶養に入れることができます。

親が扶養家族になれば、税法上では所得税などが軽減される「扶養控除」が受けられます。

また、親の年齢が75歳以下であれば、健康保険料を節約できる場合があります。

しかし、状況によっては、親を扶養に入れない方がよい場合もあります。

今回は、年金暮らしの親を扶養に入れることで変わることは何かを説明します。

年末調整や確定申告の参考にしてみてください。

税法での扶養家族・健康保険での扶養家族、それぞれの条件を確認

年金暮らしの親が扶養家族になるための条件を税法・健康保険でそれぞれ確認しましょう。

年金暮らしの親を扶養家族にする条件【税法の場合】

年金で暮らしている親を税法の扶養家族に入れると、子どもは「扶養控除」が受けられるため、所得税が軽減されます。

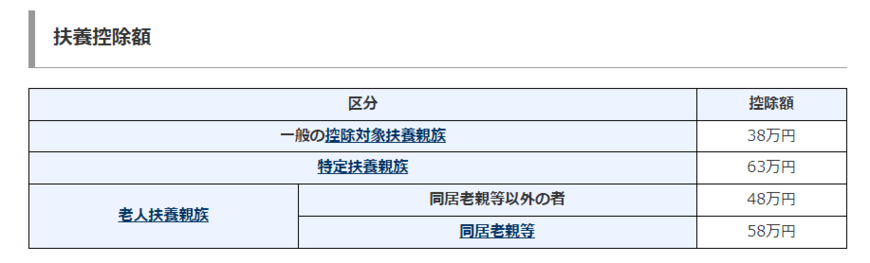

扶養控除を受ける場合の控除額は以下のとおりです。

一般扶養親族(16歳以上が対象):38万円

《親がその年の12月31日現在において70歳以上のとき》

- 同居老親等以外:48万円

- 同居老親等:58万円

しかし、年金で暮らしている親であれば、どんな場合でも扶養家族になるという訳ではありません。

その年の12月31日において、以下の4つの条件を満たす必要があります。

年金暮らしの親を扶養家族にする条件4つ

年金暮らしの親を扶養家族にするには、その年の12月31日において、以下の4つの条件を満たす必要があります。

1. 配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます)など

納税者の父母、義理の両親(配偶者の父母)はともに1親等です。

2. 納税者と生計を一にしている

「納税者と生計を一にしている」というのは、親と同居している場合だけをいうわけではありません。

親と別居していても、生活費、療養費等の送金が行われていれば「生計を一にする」ものとして取り扱われます。

また、親が病気療養で入院している場合も対象としてみなされます。

しかし、老人ホームなどへ入所している場合は、同居とはみなされないため、注意しましょう。

3. 年間の合計所得金額が48万円以下である

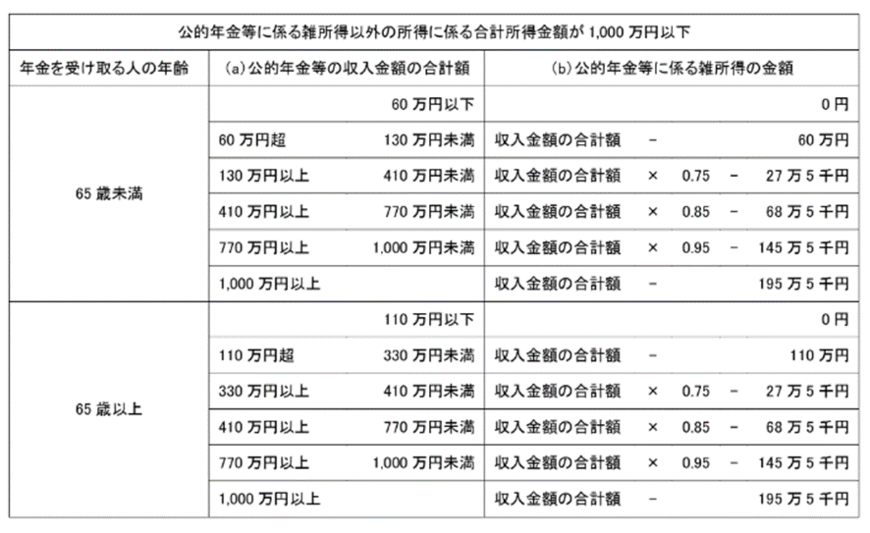

親が年金をもらっているなら、年金収入は「公的年金等に係る雑所得」に分類されます。

所得を算出するときは、以下のように「65歳未満」「65歳以上」で控除する金額が異なります。

4. 青色申告の事業専従者としてその年を通じて一度も給与の支払いを受けていない、または白色申告者の専従者でない

もし親が年金暮らしをしていたとしても、それ以外の収入に、青色申告者である人の事業を手伝う「事業専従者」、または白色申告者の「専従者」として給与収入を得ていないことが条件になります。

たとえば、子どもが個人事業を営んでおり確定申告を行う場合があります。

その際、同居している親が子どもの事業を手伝いで収入を得ている場合は以下のような関係となり扶養親族には該当しません。

- 息子が青色申告事業者⇒親は「事業専従者」

- 息子が白色申告者⇒親は「専従者」

年金で暮らしている親が扶養家族になるのは、上記4つの条件を満たしている場合です。

なお、年金暮らしの親と別居しており、その親に対して、生活費を兄弟で送金するという場合があったとすれば、兄弟のうちの一方だけが、扶養控除の対象に親を含めることができます。

兄弟どちらも控除の対象とすることはできませんので注意しましょう。

65歳未満・65歳以上でそれぞれ扶養控除の適用対象になるには?

先ほどの章で「65歳未満」「65歳以上」では控除される金額が異なることがわかりました。

65歳未満の場合

65歳未満の場合、たとえば年金収入が60万円以下であれば、所得は「0」とみなされます。

また、年金収入が60万円超、130万円未満であれば、「年金収入-60万円」で算出した額が所得になります。

これより、65歳未満の親が扶養控除の条件である「年間の合計所得金額が48万円以下」に該当するのは、収入が108万円(48万円+60万円)までの場合です。

65歳以上の場合

65歳以上の場合、たとえば年金収入が110万円以下であれば、所得は「0」とみなされます。

また、年金収入が110万円超、330万円未満であれば、「年金収入-110万円」で算出した額が所得になります。

これより、65歳以上の親が扶養控除の条件である「年間の合計所得金額が48万円以下」に該当するのは、収入が158万円(48万円+110万円)までの場合です。

年金暮らしの親を扶養家族にする条件【健康保険の場合】

年金で暮らしている親を子が加入している健康保険の扶養家族に含めると、親が支払う国民健康保険料を節約することができます。

なお、親を被扶養者にしても、本人(健康保険加入者)が負担する保険料は同じです。

ただし、税法の扶養家族と同じく、年金をもらっている親が扶養家族に入るには、以下の2つの条件を満たす必要があります。

ここでは、トヨタ自動車健康保険組合を参考に条件を説明します。

扶養家族に該当するための2つの条件

保険上の扶養家族に該当するには、次の2つの要件を満たす必要があります。

1. 扶養者と生計を一にしている(親が75歳未満)

「扶養者と生計を一にしている」というのは、税法の考え方とほぼ同じと考えて良いです。

同居に限らず、別居でも扶養に入ることは可能です。

ただし、健康保険の場合、親が子どもの加入している健康保険の扶養家族に入っていても、75歳になると外れて「後期高齢者医療制度」に加入することになります。

健康保険加入者の父母、義理の両親(配偶者の父母)のどちらも扶養家族の対象になります。

2. 収入(親)が制限額を超えていない

年金暮らしの親の対象となる年金は「老齢・遺族・障害・企業・個人など」すべてが対象となります。

親の収入が下記の全てを満たしている事が条件となります。

- 従業員(被保険者)の年間収入の2分の1未満であること

- 親と同居していれば年金収入が15万円未満(年180万円未満)であること

- 別居の親に仕送りをするのであれば、親の年金収入が子からの仕送り未満であること

例)親の年金収入が月3万円未満(年36万円未満)であれば、「収入(親)+仕送り」が月6万円以上(年72万円以上)となる必要があります。

親を扶養家族に入れる場合の条件は、個々の健康保険組合で少し相違することも考えられます。

検討をする際は、詳しい内容の確認をお願いします。

年金暮らしの親の扶養を考える

扶養家族と一括りに言いますが、節税するために親を扶養家族に入れる場合、親の健康保険を節約するために扶養家族に入れる場合の2つがあります。

それぞれの条件は異なりますので、事前に必ずきちんと確認するようにしましょう。

今月から引き上げ!厚生年金・国民年金額

2023年1月20日、厚生労働省は2023年度の公的年金額を公表しました。

3年ぶりのプラス改定(引き上げ)となります。

昨今の物価上昇には追いつけていないため、実質の「目減り」とされるものの、引き上げ自体は歓迎というシニアも多いでしょう。

今月より、いよいよ2023年度の年金支給が始まりました。

一方で、現役世代の方にとって年金の存在は意外に遠く感じるものです。

- 国民年金と厚生年金の違いは?

- 厚生年金があれば安心?

- 年金が少ない人はどうすれば?

など、年金に関する疑問は多いものです。「今さら聞けない」と感じるかもしれませんね。

そこで今回は、国民年金と厚生年金の「そもそもの成り立ち」や「加入者」を整理。

その後、実際の年金支給額を見ることで、老後の対策をしっかり考えていきましょう。

1. 【厚生年金・国民年金】公的年金のしくみとは

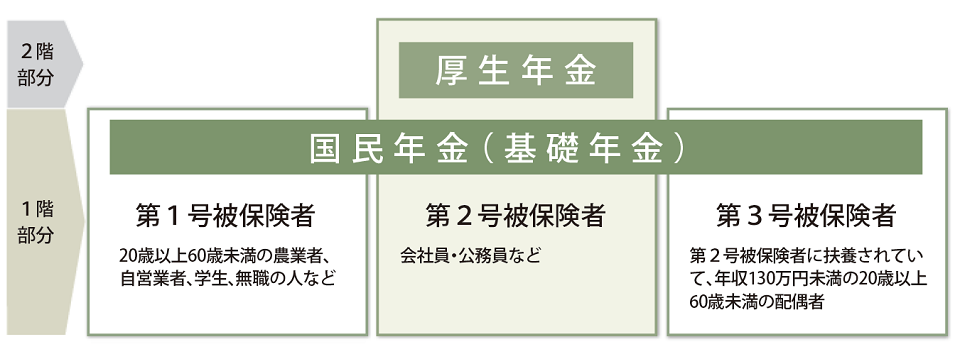

そもそも日本の年金制度には、下図のように国民年金と厚生年金があります。

まずはそれぞれの違いを押さえておきましょう。

1.1 国民年金(1階部分)

- 加入対象:原則として日本に住む20歳から60歳未満の方

- 保険料:一律(年度ごとに見直し)

- 年金額:納付期間によって決定。2023年度の満額は月額6万6250円(67歳以下の場合)

1.2 厚生年金(2階部分)

- 加入対象:主に会社員、公務員など

- 保険料:報酬比例制

- 年金額:加入期間や納付保険料により決定

どちらか一方に加入するのではなく、「国民年金だけ」の人と「国民年金+厚生年金」に加入する人がいると整理できます。

つまり、厚生年金に加入していれば比較的手厚い年金が受け取れるということです。

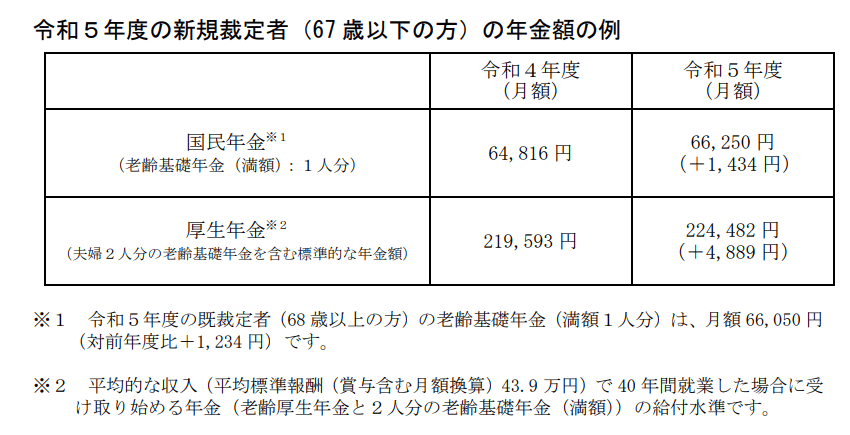

2. 【来月から支給開始】2023年度の年金額はいくら?

厚生労働省や日本年金機構は、2023年度の年金額を下記のとおり公表しています。

出所:厚生労働省「令和5年度の年金額改定についてお知らせします」

一階部分である国民年金から支給される「老齢基礎年金」の満額は、67歳以下の場合で月額6万6250円。68歳以上は月額6万6050円です。

また、夫婦2人分の標準的な年金額は月額22万4482円とされました。

これは、夫婦2人分の老齢基礎年金に加え、夫の老齢厚生年金(平均標準報酬43万9000円で40年間就業した場合)を含んだ金額です。

老齢基礎年金は40年間しっかりと保険料を納めた場合での満額であり、さらに厚生年金も夫婦でのモデルケースと限定的な公表となっています。

こうしたデータを見ると、「実際の受給額はいくら?」と疑問に思えることでしょう。

そこで次からは、実際に支給された年金額と、「自分の目安額」の確認方法をご紹介します。

3. 「厚生年金と国民年金」実際に支給された金額

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」より、まずは厚生年金の1カ月の平均額と分布を確認しましょう。

3.1 厚生年金の年金月額

平均年金月額:14万3965円

- 〈男性〉平均年金月額:16万3380円

- 〈女性〉平均年金月額:10万4686円

※国民年金の金額を含む

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

人数分布を眺めてみると、厚生年金の月額平均のボリュームゾーンは9万円から10万円だとわかります。

2021年度末時点の数字なので、2023年度の引き上げに伴って変わる可能性はあるものの、傾向が大きく変わることはないでしょう。

厚生年金は現役時代の収入や加入期間に左右されるため、このような男女差・個人差が大きいことに注意が必要です。

3.3 国民年金の年金月額

続いて国民年金の実際の月額も確認します。

平均年金月額:5万6368円

- (男性)平均年金月額:5万9013円

- (女性)平均年金月額:5万4346円

3.4 国民年金の年金月額ごとの受給者数

- 1万円未満:7万27人

- 1万円以上~2万円未満:28万4152人

- 2万円以上~3万円未満:90万3006人

- 3万円以上~4万円未満:274万9550人

- 4万円以上~5万円未満:463万6048人

- 5万円以上~6万円未満:791万730人

- 6万円以上~7万円未満:1500万3006人

- 7万円以上~:187万2466人

全体の平均は5万6368円ですが、ボリュームゾーンは月平均で6から7万円となっています。

満額近い受給額の方がいる一方、3万円未満という方もいるようです。

4. 自分の年金はいくら?確認して老後対策を

国民年金や厚生年金の受給額について、「2023年度のモデル額」と「2021年度の実際の受給額」をご紹介しました。

ある程度の現状がわかったものの、これだけで老後の見通しが立つわけではありません。

やはり重要なのは、自分自身の年金目安額を知ることでしょう。

毎月の誕生月には「ねんきん定期便」が届いているかと思います。まずはそちらで確認する習慣をつけましょう。

ただし、50歳未満の方は「これまでの納付実績に応じた金額」しか記載されないため、少なく感じるかもしれません。

今後の加入状況も加味して試算したい場合は、「ねんきんネット」を利用してみるのもひとつです。

50歳以上の方はねんきん定期便に「今後の働き方も加味した金額」が記載されていますが、役職定年や再雇用などがある程度わかっている場合、やはりねんきんネットで詳細なシミュレーションをすることができます。

年金額が想定以上に少ないと感じる場合もあるので、早急に確認してみましょう。

年金だけでは老後資金が不足する見込みの場合、いくつか対策方法があります。

- 繰下げ受給で年金額を増やす

- 働き続けることで収入源を確保する

- 今の年収をあげて厚生年金額を上げる

- 家賃収入などの不労所得を目指す

- iDeCoや個人年金保険などで第3の年金を作る

- NISAや投資信託等を活用し、資産形成をする

年金を増やす方法はいくつかありますが、一択ではなくさまざまな方法を組み合わせると効果的でしょう。

それぞれにメリット・デメリットが存在するため、十分に吟味することが重要です。

5. 老後について考えよう

これからの時代は、今回ご紹介した方法で年金を増やしたり老後資金を作ったりすることが必須になりそうです。

必要な老後資金の金額や、自分に合う方法は個人によって異なります。

早めに情報収集を進め、できることから対策を行いましょう。

弊社ではそれぞれの方に合ったライフプランのナビゲーターとして多くのお客様からご好評頂いております。

GWは如何でしたか?長期連休の前は・・・

先週はGW

暖かくなってくると旅行やレジャーを楽しみたいと思いますが、皆さんはゴールデンウィーク如何でしたか?

GW中は医療機関や行政機関等が休みになったり、GW前後は混雑することもあり「もっと前にやっておけばよかった!」と後悔することもあります。

今回はGW等の大型連休前にやっておきたいことを4つご紹介します。

併せて今年の残りの長期休暇がどれくらいあるのかについても確認しましょう!

今年の2022年のGW(ゴールデンウィーク)はいつからだった?

振り返ると2022年のGWは4月29日(金)~5月5日(木)の間でした。

- 4月29日(金)昭和の日

- 4月30日(土)休日

- 5月1日(日)休日

- 5月2日(月) 平日

- 5月3日(火)憲法記念日

- 5月4日(水)みどりの日

- 5月5日(木)こどもの日

- 5月6日(金)平日

- 5月7日(土)休日

- 5月8日(日)休日

5月2日(月)が平日のため、今年は3連休が2回でした。

5月2日(月)と6日(金)を休みにすれば10連休にすることも可能ですので、そうされた方もいらっしゃったかもしれません。

来年のGW前にやっておきたいこと4選

因みに来年のGW↓

2023年(令和5年)のゴールデンウィークは5連休

- 2023年05月03日(水):憲法記念日

- 2023年05月04日(木):みどりの日

- 2023年05月05日(金):こどもの日

- 2023年05月06日(土)

- 2023年05月07日(日)

2023年(令和5年)のゴールデンウィーク(GW)は、2023年5月3日(水)~2023年5月7日(日)の5連休です。

※2023年4月29日(土)は昭和の日で祝日ですが、土曜日のため振替休日となりません。

2023年5月1日(月)と2023年5月2日(火)の2日間は祝日ではありません。

ゴールデンウィークの5連休まで、2日間の平日を挟みます。

2023年5月1日(月)と2023年5月2日(火)の平日を休みにする場合、

2023年4月29日(土)~2023年5月8日(日)の9連休で大型連休となります。

4月は新生活がはじまることもあり、GWまであっという間です。

長いお休みとなるので、特に医療機関などはGW前後は混雑することも考えられます。

GW前に早めにやっておきたいことをご紹介します。

行政機関での手続き

市役所などの行政機関は、GW中は休みになります。

春は引っ越しで転居届や印鑑登録、児童手当などの手続きをおこなうなど、行政機関に出向かれる方も多いですよね。

手続きや証明書の取得などをする必要がある方は、GW前に済ませておきましょう。平日は開庁していますが、GW前後は混雑することも考えて予定を組みましょう。

病院の受診

基本的にGW期間中は病院も休みです。また、GW明けは混雑することも考えられます。

定期受診をされている方は、GW前に受診をし、薬を貰いに行きましょう。

連休中でも各自治体で休日診療をおこなっている医療機関があります。自治体のHP等にその日の当番病院が掲載されているので、お住まいの地域の休日診療について調べておくと安心でしょう。

金融機関の利用

何かと出費が続くGW。普段はキャッシュレスがメインでも、GW中は現金が必要になる機会が増えますよね。

今はコンビニでATMが利用できるので、出金の心配をする必要もそれほどないでしょう。ただ平日より手数料が高かったり、金融機関によってはシステムメンテナンスを行ったりする場合もあるので事前に確認しましょう。

中には窓口でしか取り扱っていない業務もあるので、余裕を持って確認してくださいね。

ネットショッピングのお届け日

GW中でも基本的にネットで買い物できますが、企業によってはカレンダー通り休んでいる場合もあります。

通常は1~2日で届くものも、1週間以上かかってしまう場合も。そうすると「GWで使いたかったのに間に合わなかった」という場合もあるでしょう。

ネットでの買い物は早めにしたり、お届け予定日を確認しておきましょう。

今年の9月の連休&年末年始休暇はどれくらい?

GWが終われば、今年の長期休暇は9月と年末年始ですね。

2022年のシルバーウィークを確認しましょう。

- 9月17日(土) 休日

- 9月18日(日) 休日

- 9月19日(月) 敬老の日

- 9月20日(火) 平日

- 9月21日(水) 平日

- 9月22日(木) 平日

- 9月23日(金) 秋分の日

- 9月24日(土) 休日

- 9月25日(木) 休日

今年は3連休が2回に分かれており、9月は長期休暇になりませんでした。

3日間有給をとれば9連休になりますね。

年末年始はどうでしょうか。

- 12月29日(金) 平日

- 12月30日(土) 休日

- 12月31日(日) 休日

2023年

- 1月1日(月) 三が日

- 1月2日(火) 三が日

- 1月3日(水) 三が日

- 1月4日(木) 平日

年末年始休暇は5日間になります。

有休など工夫次第で長期休暇が取れる方は、久しぶりの休みを楽しみにされた方も多いでしょう。

しかしながらまだまだ、新型コロナウイルスの感染予防対策をおこなう必要はあるので、気を付けながら普段のお休みも楽しみたいものですね。