Author Archive

OFPの蘭ちゃん見事な咲きっぷりで事務所に帰りました♪

今の事務所に移転する前から

岡山ファイナンシャルプランナーズに

華を添えていてくれた蘭♪(*^^*)♪

数十年OFPと共に過ごしてきてた白い蘭。

療養のためyamada宅に仮住まいされておられましたが

ついにっ!

立派な華を開き、事務所に帰ってまいりました!\(*^。^*)/♪♪♪

ぜひ事務所の蘭ちゃんに会いに来てくださいね~♪

今朝、一緒に過ごしてた葉っぱさんたちとご挨拶。

入学式に向かっているような…

産休明けで会社に出勤するような…

ちょっと緊張してる助手席の蘭ちゃん(笑)↓↓↓

(シートベルト忘れてたぁ(>.<;) )

お気付きの方もいらっしゃると思いますが、

そうです。

支柱が蘭用ではないんですね(^^;)

又の機会に入手しておくかな~と考え中です♪

by yamada

お金は天から降ってきません。お金Get子供と楽しもう!

新型コロナウイルス感染症に罹患された皆さま、および関係者の皆さまに心よりお見舞い申し上げますとともに、1日も早い終息を心よりお祈り申し上げます。

一生懸命助力下さっている、医療従事者の方々、清掃業の方々、運送業の方々他、生活を支えて下さっている方々に感謝しています。

新型コロナウイルス感染症拡大防止のため、遊びざかりの園児もピカピカの一年生も受験生も在宅ワークになった社会人も、みんなみんな、家で過ごすことで協力し合う2020年の春。

小さなお子様と、いかに楽しくステイホームを過ごすか、いろんな案、実践報告がSNSに上がっています。

その中でFPとして嬉しく思ったことがありました。

お子様の金銭教育を楽しく実践されておられるママさん達の投稿でした。

あるご家庭では、お子さんとおやつを一緒に作って、それを段ボールで作った屋台で売ったり、また他のご家庭では、お兄ちゃんが駄菓子屋さん役、妹さんがお客さん役で、お家でお買い物の体験をされておられました。

お手伝いをして貰えるお金でお買い物体験。

お風呂掃除をしたらお兄ちゃんが経営するお店でおやつが買える「お金」が貰え、お手伝いをすることで「お金」が手に入ることが分かったお子さんは、もっとおやつと交換できる「お金」が欲しいから、もっとお手伝いしよう!と頑張ったそうです。そして、いつもママがしてくれている家事を助けてくれるようになったそうです。

こんな素敵なご家族がいらっしゃいました。

この体験を通じてお子様は

欲しいものを手に入れるにはお金が必要なこと。

が、学べたのではないかと思います。

先ほどのお子さん、欲しいおやつにトッピングしたいと思ったら、今持っているお金では買えないかもしれません。

さぁて、そのお金はどうやって手に入れましょう?

子供は無限大の発想力を持っています。

他のお手伝いをしてさらに「お金」を貰おうと考える子供もいれば、お風呂掃除に合わせて、「鏡をピカピカにしたらその分を頂戴」と、交渉を考え付くかもしれません。

売るためのおやつ、「商品」を作るために材料を買うお金が必要です。自分の屋台で手伝ってくれる人にあげる「賃金」も必要です。お店にたくさんのお客さんが来てくれるように提灯を付けたい。自分も他のお店でおやつが買いたい。

ちょっとヒントを与えると、子供たちはどんどんその世界を広げていくでしょう。

自分の「使えるお金を増やす力」を知らず知らずに養っていってくれるでしょう。

そこでお金について問題です。

労働(お手伝い)をしてパパやママからもらえる「お金」。

パパやママはどうやってお金を手に入れているのでしょう?

お子さんはご存知ですか?

パパもママも働いたからお金が入ってきたのですよね。

もしくは、働かなくてもお金が入ってくる「仕組み」をきちんと作ったから、お金が入ってきます。

大人の世界では何もしないのに、お金は入ってきません。

残念ながら日本はまだまだ子供の金銭教育が進んでいません。

現代の子供たちは生きていくためにはお金の知識も大事です。

昔なら、田んぼや畑で作物を作り、山菜を採り、川や海で魚などを捕り、山で狩りをして、自給自足で生きていくにも、作物の育て方、山菜の見分け方、魚や獲物の捕り方、さばき方、毒の処理の仕方など、親から、周りの大人たちと生活しながら教わったことでしょう。

お子さんに、ただ「はい、今月のお小遣い」と渡すのではなく、何かしらお小遣いをもらうためにできることや、使い方を考えるきっかけをつくってあげて欲しいなぁと思います。

小学生くらいになると「貯蓄」の習慣をつけるのもいいですね。

パパやママの天引き貯蓄と同じく、お子様のお小遣いの何%かは「天引き貯蓄」等も良い案です。

自分の通帳を持たせ、一緒に入金に行くのも楽しそうですね。

大人になってからお金のことで困らないように、社会に出るまでに、小さな社会「ホーム」で子供を「信用」して、「責任」を持たせて、少しずつ「練習」していくのもいいのではないでしょうか。

通帳アプリを使うのも今時ですね。

キャッシュレスにも慣れていく必要性もでてくるかと思います。

子供たちと一緒にお金について考えてみるいい機会なのではと思います。

この機会にお子さんの金銭教育、楽しんでくださるパパやママが増えてくれたら嬉しいです。

by yamada

生活上の不安に対する準備はしていますか?

みなさんこんにちは!

人生のなかではさまざまなことがあり、今回のような新型コロナウイルス等の感染症や災害など、何があるかわからないですね。

そこで、令和元年度の生命保険文化センターの生活意識調査から少し抜粋してみてみたいと思います。

【生活上の不安と経済的準備状況】

日ごろの生活や将来に向けて不安に感じいていることとして「特に不安はない」を含む12項目を自分自身に関する不安についてと、家族に対する不安について尋ねている。

では次に、

何らかの不安を感じている人に、そのうち最も不安に感じていることを尋ねた。双方とも、項目ごとに大きな差はみられなかった。

【生活保障等の経済的準備に対する意識】

医療保障、死亡保障、老後保障といった生活保障について、現在の生活をきりつめても行う必要があると考えているかをみている。

では次に、

医療保障、死亡保障、老後保障といった生活保障の準備について、計画に対する実行性があると考えているかをみてみる。

「わからない」をのぞき、「着実に実行する方」という方は45.5%

「ずるずると先延ばししてしまう方」という方は50.0%となっている。

残念なことに、平成28年度の調査時と比べると「着実に実行する方」という方は少し減って、「ずるずると先延ばししてしまう方」という方が少し増えている。

この仕事をしていてよく思うのですが、

まさか!自分が病気になんかなるわけがない!

まさか!家族が病気になんかなるわけがない!

なってもそんなに入院しないというし、たいしたことないだろう!

災害?ここは大丈夫だろう。

そう思っている人は多いと感じている。

今までご自身や周りの方がご健康でいらっしゃることは幸せなことですが、あなたのすぐそばには大変なご経験をされている方はたくさんいらっしゃいます。自身や大切な方が大変な状況になったときにはじめて気持ちがわかると思いますが、そうなる前に先延ばしにせず実行に移してください!

さあ、生活保障の準備はお済ですか?

まだの方は、すぐ実行!です。

杉本でした(^^)/

オンライン相談、ご活用ください。

新型コロナウイルス感染症の影響で日常生活が一変しています。

いかがお過ごしでしょうか。

弊社も感染リスクを少しでも減らすため、先週より在宅ワークを開始いたしました。

(Web朝礼の様子↑♪)

それに伴い、弊社宛の電話やメールでの対応業務等につきましては、少なからず折り返しが遅くなる事がございます。

お問合せ、ご相談、保険の請求等々、お気軽にOFPのLINEや、ホームページのお問合せフォーム等をご活用ください。

オンライン相談の実施を開始致しました。

LINE、Messenger、Zoom、Chartwork等のビデオ通話がご利用いただけます。

営業スタッフへ直接お電話、LINE等でご予約可能です。

ご活用くださいませ。

大変皆様にはご迷惑おかけしますが

何卒ご理解頂きます様、宜しくお願い申し上げます。

1日も早い終息へ向かいますように。

保険のこと、住宅ローンのこと、

株のこと、相続のことなど

お金に関するお問合せは

お気軽にこちらからどうぞ♪↓↓↓

岡山ファイナンシャルプランナーズからの

お得な情報をお届けします。

お問合せもこちらからできます。

お友達登録してね♪↓↓↓

![]()

Facebookはこちら♪↓↓↓

会社の蘭ちゃん3つ目の花が咲きました♪\(*^^*)/

「積立投資のすすめ その23」 投資先はどれがいいの?

こんにちは濱尾です

今年は新型コロナウイルスの影響でGW(ゴールデンウイーク)とは

いかないですね。

在宅ウィークとして、私も普段出来ない、

部屋掃除などの荷物の片づけでもしてみようと思います。

さてマーケットは先月の大幅な下落以降少し落ち着いているようにも見えますが

2番底がどこなのかを探る展開がしばらくは続くでしょうね。

そんな中で投資をするのであれば何にすれば良いのか?

どういった投資先が良いのか?

といったご質問も受けます。

参考になるデータが先日新聞に掲載されていたので

紹介してみます。

1990年から毎月3万円を30年間積立投資をした場合

各マーケットの株式指数連動型のインデックス投信に投資した場合

1位:米国株

2位:先進国株

3位:全世界株

4位:新興国株

5位:日本株

と言った結果だそうです。

米国株は約4.5倍に

一番低い日本株でも約7割は増えたようです。

もうひとつは投資のタイミングを少しづつずらした場合の

シミュレーションです。

1987年12月から10年間毎月積立

1988年1月から10年間毎月積立といったように

スタートを1か月送れで行った場合で10年間の平均の運用結果で、

最後は2010年4月にスタートして

2020年3月に終了した場合のシミュレーションです。

こちらは

1位:米国株

2位:先進国株(日本除く)

3位:全世界株(日本除く)

4位:新興国株

5位:全世界株(日本含む)

6位:日本株

といった結果となったようです。

いずれも

トップは米国株でワーストは日本株だったようです。

米国マーケットの時価総額の大きさ、成長性が好結果と

なった要因のようです。

あくまで参考です。

投資の原則はバランスを考えた分散投資だと思います。

そして長期的なスタンスで積立の活用が良いかと思いますので

是非参考にして皆様の資産形成をしてみてください。

*1日も早いコロナウイルスの影響が終息することを願います。

By:濱尾

新型コロナウイルス対策 当社対応方針 WEB相談追加

弊社は、新型コロナウイルスの感染拡大による、岡山県を含め全国に向けた緊急事態宣言を受け、社内外への感染防止を最優先に一連の終息やお客様のご不安が解消されるまで暫く、以下の対応を実施いたします。

今後の対策につきましても、状況に応じて、必要な対応を随時検討してまいります。

当社は、暫くの間、以下方針で感染防止の強化に努め、運営いたしております。

<営業活動について>

・面談場所の感染予防の三密に留意(密閉・密集・密接を回避し、ソーシャル・ディスタンスの確保)

・コロナウイルスとの関連性に関わらず倦怠感、発熱、咳等、の症状がある体調不良者の出勤停止、お客様との面談停止

・お客様宅への訪問時は公共交通機関利用を減らし車での移動を推奨

・オンライン相談の実施(NEW)

(LINE ZOOM 等 通信環境の良い場所でお願い致します。通信料はご利用者様負担になります)

<勤務形態について>

・テレワーク、交替制勤務、自宅待機の実施

・社内イベント自粛

・社外での会議/セミナーへの参加の自粛

・不急の出張自粛

<当社従業員の体調管理について>

・業務中、業務外を問わず、外出時およびオフィス内でのマスク着用を義務化

・こまめな手洗い、うがい、アルコール消毒、オフィス換気の徹底

・風邪の症状や37℃以上の発熱がある場合は、出勤を停止し、専門機関の指示に従う

・身近に感染者または濃厚接触者と認定された人がいる場合は、その旨を会社に報告

(状況に応じ最大14日間の出勤停止等の措置を実施)

・同居者が感染した場合は、自宅待機のうえ、医師の指示を仰ぐ

今後につきましても、政府、自治体の方針や状況を鑑み、「お客さま」にとって「私たち」ができる最善は何か、随時検討してまいる所存でございます。

皆様におかれましては、何卒ご理解を賜りますようお願い申し上げます。

新型コロナウイルス感染拡大を受け 弊社業務

いつもお世話になります。

昨今の新型コロナ感染拡大を受け、感染拡大防止の観点から弊社出勤スタッフを大幅に削減しております。

それに伴い、弊社宛の電話やメールでの対応業務等につきましては、少なからず折り返しが遅くなる事がごいざいます。

大変皆様にはご迷惑おかけしますが何卒ご理解頂きます様、宜しくお願い申し上げます。

また現在、参加者、スタッフの安全が確認されるまでセミナー等を自粛しております。

楽しみにしてくださっている皆様には大変申し訳ありません。

一日も早い終息と皆様のご健康を祈念しております。

引き続き倍旧のご愛顧を宜しくお願い致します。

株式会社 岡山ファイナンシャルプランナーズ

スタッフ一同

家計で見直しておくと良いポイント

いつもありがとうございます。

中西です。

新型コロナ感染拡大を受け、経済活動が非常に不透明な事になってきました。

一日も早い完全終息が期待されます。

そんな不安な世の中で、弊社に家計相談に来られる方が多い中、予め押さえておきたいポイントを少し今回は解説したいと思います。

貯蓄を増やしたいなら節約は避けて通れませんよね。

とはいえ、「毎日節約のことばかり考えていると気が滅入ってしまう」という人もいるのではないでしょうか。

そんな人におすすめなのが「固定費の見直し」です。

固定費とは、毎月必ず家計から出ていく支出のこと。固定費を見直すと、毎月決まった額の出費を自動的に抑えられるので、節約に慣れていない人でも無理せず大きな節約効果が得られます。

見直すと効果的な固定費はコレ!

さっそく、見直し効果の高い固定費をご紹介します。

住宅費

住宅ローンを利用している人は、金利が下がっている時期に借り換えをすることで返済額を大幅に減らせることがあります。金利だけではなく借り換えの手数料も考慮して借り換えを検討しましょう。

家賃を支払っている場合は、よりコスパのよい賃貸物件に引っ越しをするか家賃交渉をしてみるのも1つの方法です。

通信費

通信費とは、携帯電話やインターネッの利用にかかる代金のこと。インターネットサービスには、自宅に光回線などの固定回線を引く方法とモバイルWi-Fiなどの無線回線を使う方法があります。

通信の分野は変化のスピードが大変早いので、情報を収集して自分に合ったサービスを賢く選びましょう。

一方、携帯電話には大きくキャリアと格安スマホ(SIM)があり、格安サービスに変えるだけでかなりの節約になります。キャリアに見劣りしない良質のサービスも出ていますよ。

自分に必要のないオプションサービスを解約することもスリム化に役立ちます。

生命保険や医療保険

生命保険や医療保険は「いざというとき」に備えて加入するもの。ライフステージの変化によって、必要な保険は変化するのが一般的です。

とくに、若いときに保険に加入してそのまま継続している人は、保険料や保障内容を調べ直してみましょう。同じ保険料でも保障の範囲が広がっていたり、以前と同じ内容でも保険料が安くなっていたりすることも少なくありません。

自動車の維持費

自動車を保有していると、自動車ローン以外にも車検や保険、税金、駐車場代などの費用が発生します。

自動車が移動の足として欠かせない場合もあると思いますが、たまにしか乗らない人はレンタカーなどを利用するほうがコスパが良いこともありますよ。

光熱費

2016年には電力自由化、2017年からは都市ガスの自由化がスタートしました。従来型の料金プランに加えて、夜の電力が安くなるプランやガスと一緒に利用するとお得になるサービスなどが登場しています。光熱費が安くなる可能性もあるので、一度チェックしてみてくださいね。

まだまだある見直したい固定費

見直したい固定費はまだまだあります。

サブスク

サブスクとは、サブスクリプションの略で、定額サービスのこと。音楽や動画配信サービスなどは人気ですよね。ところが、無料で使えるお試しサービスを使っていて、そのまま解約を忘れてしまう人は意外に少なくありません。さっそく確認しましょう。

クレジットカードの年会費

ポイ活をしている人のなかには、ポイント目当てでクレジットカードを大量に作っている人もいるでしょう。1枚作ると5,000円以上還元されるものもあるのでお得ですよね。とはいえ、1年目は年会費無料でも2年目からは年会費がかかるクレジットカードも少なくありません。不要なクレジットカードは整理してしまいましょう。

教育費だって聖域じゃない

子どもの学校教育では無償化が進んでいますが、それとは別に習い事をさせている人も多いのではないでしょうか。

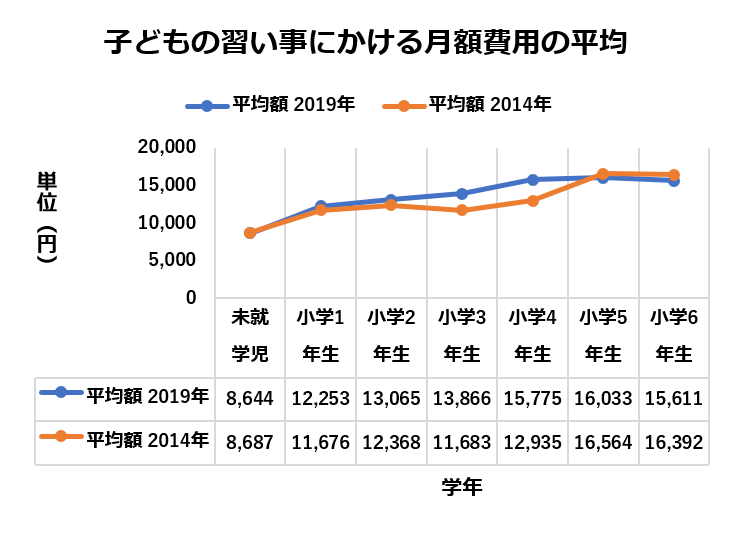

㈱バンダイさんが2019年5月に、3~6歳の未就学児と小学生の子どもを持つ700人の親を対象に実施した『子どもの習い事に関する意識調査』をもとに、子どもの習い事のリアルを見てみましょう。(グラフ「子どもの習い事にかける月額費用の平均」参照)

子どもの習い事にかける月額費用の平均

子ども1人当たりの月謝は平均1万3,607円でした。習い事の種類別に見ると、最も費用が高かったのは学習塾で1万5,362円。次いで英会話が8,761円、ピアノが7,200円となっています。

2014年の習い事にかける月額費用は小学5年生まで横ばいでしたが、2019年になると学年が上がるにつれてゆるやかに上昇していることがわかります。学習塾の代わりに学習アプリを使うと、塾通いの交通費を削減できる可能性があります。

この調査では、注目したい点が2つあります。1つは、習い事をはじめる時期が「小学校入学前」とした人が約5割を占めたこと。もう1つは、習い事をはじめるきっかけは「親の意向」としたケースが約6割だったことです。「親の意向で仕方なく続けている」「本当は別のことがしたい」と考えている子どももいるかもしれません。

「子どものためならできるだけのことをしてあげたい」と考える親御さんは多いことでしょうが、本人の意向に沿ったものでなければ、ただの自己満足になりかねません。本人と習い事についてじっくりと話し合ってみてはいかがでしょうか。

固定費を思い切って見直すと、家計がスリムになります。

浮いたお金を無駄遣いしてしまうと意味がないので、しっかり貯蓄に回しましょう。

また詳しい内容につきましては、ご相談頂けたらと思います。

【参考】

『子どもの習い事に関する意識調査』バンダイ

素晴らしい調査をありがとうございます!

【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

資産形成実践講座オンライン開催

新型コロナ感染症の影響でほとんどのセミナー・イベントを中止・延期していますOFPですが、

資産形成実践編はタイムリーな情報、読み解きの講座です。

今回の実践編講座は「株式投資のポイント!」というテーマでしたので、

コロナショック真っ只中の今ではありましたが、

まさにマーケットが大きく動いている状況ですので

参加者の関心・開催要望も高く、オンライン開催となりました。

過去のブラックマンデー、リーマンショックと今回のコロナショックを対比して話しました。

世界のマーケット状況、資産別の現状、各種指数の状態などを資料を交えて話しました。

また、継続積立をした場合と途中で止めた場合の過去40年間での比較検証など

いつもお話をしている長期・積立・分散投資をしていけば

今後も波があるいくつもあるでしょうが、長期的にみれば資産形成が出来るでしょう。

といった話をしました。

今が長期的にみれば資産運用のチャンスかもしれません!

今後もマーケットを注視していきたいと思います。

Zoomを使用しての開催です。

資料は事前に郵送でお届け、

当日、お手元の資料を見て頂きながら進みます。

お疲れでした。

アンケートを頂きました参加者の方々も

ありがとうございました。

今後もオンラインセミナー開催、考えていきたいと思います。

(ご要望があれば実現率が上がります!(笑))

蘭ちゃん情報♪

嬉しくて仕方ないのでまたまた報告♪

綺麗に開きました♪\(*^。^*)/♪

凄いですね~♪

どうやったらこんなキレイな形状になるんでしょう(*^^*)

キレイですね~♪

可愛いですね~♪

もうず~っと観てられます♪

真ん中の蘭ちゃんが成長して

おかっぱ姿になったのでご報告♪

ちょっと頬紅さしてみました♪

可愛い~♪(*^^*)♪

by 浮かれまくっているyamada

« Older Entries Newer Entries »