Author Archive

会社の蘭が4年ぶりに咲きました♪

今の事務所に移転する前から

岡山ファイナンシャルプランナーズに

花を添えていてくれた蘭♪(*^^*)♪

もう数十年OFPと共に過ごしてきた白い蘭。

4年ぶりに花を咲かしてくれました!

療養のためyamadaの自宅に仮住まいされていました。

今年に入ってから根っこではない茎が

にょっき♪にょっき♪

2月に入って芽が!!!

3月に入って芽が膨らんできたーーーーーーっ!!!

毎日毎日、

順調に大きくなってね♪

頑張って♪

咲こうね♪

声をかけ、手のひらからパワーを送り、と

見守っておりましたところっ!!!

昨夕4月12日、18:00頃、

なんだかつぼみが動いた?!

ドキドキしながら見守っていたらっ!

21:00頃に花びらが一枚開いたーーーーーっ!!!

\(*^o^*)/\(*^o^*)/\(*^o^*)/

赤ちゃんが生まれる瞬間の様♪

新しい命♪

いやぁ、定点カメラで動画で撮りたかったです!

もう少し、落ち着くまで

環境を変えたくないので

yamada宅で過ごします。

次の芽が膨らんできたら

お久しぶりに

事務所に帰りますね♪(*^^*)♪

皆様にお会いできる日も間近です♪(*^^*)♪

お楽しみに♪♪♪

by yamada

離婚時の年金分割って??

こんにちは、ヤスハラです。

シングルになることを考えているあなた、年金分割制度はご存知でしょうか?

先週のブログでも少し触れているこの年金分割について、詳しく見てみましょう。

「相手の年金を半分もらえる制度?!」

いえ、そう単純ではありません。

年金分割には、2種類あります。

合意分割制度と3号分割制度です。

似ているようで全く違うこの2つの制度。しっかり理解しておきましょう!

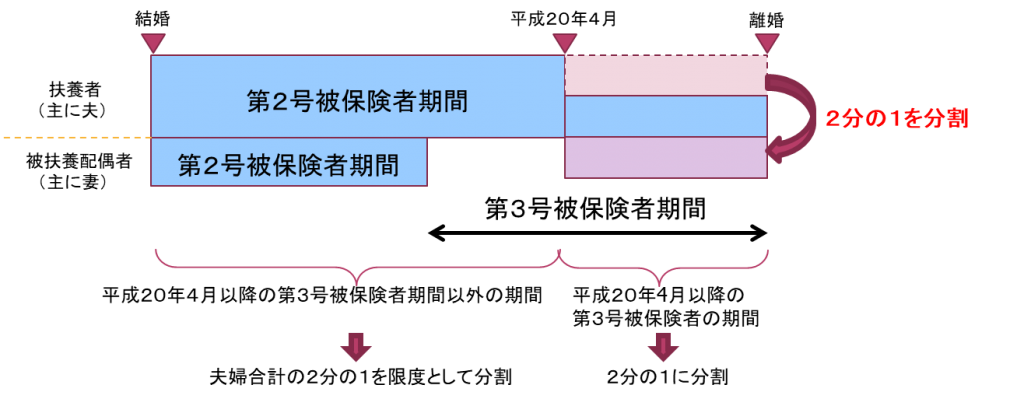

〇合意分割

婚姻期間中の厚生年金の標準報酬を、多いほう(主に元夫)から少ないほう(主に元妻)へ

2分の1を限度に分けることができます。

双方の合意、または裁判によって分ける割合を決めます。

合意がまとまらない場合は、どちらかの求めによって裁判所が割合を決めることができます。

分割の請求は、原則、離婚等をした日の翌日から2年以内にしなくてはなりません。

〇3号分割

平成20年4月1日以後の婚姻期間中の3号被保険者期間における相手の厚生年金の標準報酬を、

2分の1ずつ分けることができる制度です。

合意分割と違い、双方の合意は必要ありません。

分割の請求期限は、同じく2年以内となります。

また、合意分割の請求が行われた場合、婚姻期間中に3号分割の対象となる期間が含まれるときは、

合意分割と同時に3号分割の請求があったとみなされます。

したがって、3号分割の対象となる期間は、3号分割による標準報酬の分割に加え、

合意分割による標準報酬の分割も行われます。

????

難しいですね~(;’∀’)

図に示すと多少わかりやすいです。

注意しなければいけないのは、請求期限。

2年というのは、長いようであっという間。

特に離婚後は、生活が変わったりしていろいろな手続きに追われることが多く、

請求期限切れで年金分割できなかったというケースはよくあります。

早めに準備しておくことが必要ですね。

シングルマザーになることを考えている方へ

人それぞれの理由によって離婚となりますが、

シングルマザーで子育てを頑張ろうと思っているお母様、私みたいに失敗しないために準備は万全に!

私は3人の子供を連れてのシングルマザースタートでしたが、当時、自分が「無知」だったことに大変後悔しています。

なので、これからシングルマザーになろうかと考えている方に役立てればとと思います。

又、離婚の予定がなくても旦那様に万一の事があって、

余儀なくシングルマザーへというケースもあります。

離婚の予定がないお母様にはご参考までに。

あくまで私個人の経験ですが。

心身共に、生きるか死ぬかの極限状態で離婚、になる前にある程度準備をしておくべきだと思います。

何もできないまま、シングルマザーになると自身の限界に絶望してしまうことも。

帰る実家がある方は少し変わってくると思いますが。

あくまで、子供を連れて新しい土地でスタートした私の例として大まかに。

何も準備せずにシングルになった場合。

①経済面で子供たちにも我慢を強いてしまう事への自責。

②知らない土地で、全て一人で解決していかなければならない大変さ。

③今まで以上の父親役、町内会、PTAを始め職場他、関わる団体ごとの役割をこなしながら、子供ひとりひとりのお母さんでいることの大変さ。

④体調不良、万一の事があったら子供たちだけになる恐怖。

⑤そして、子供たちが独立した後、自身の生活苦がやってくる。

最も言いたいことは一番最後です(^^)↓

お急ぎの方は真ん中読み飛ばしてださい♪

転居先の情報を下調べしておくことも大事です。

どこを拠点(新住所)にすれば、通勤に便利か。

子供たちの学校はどこになるのか。高校、大学も見据えて新居地は考えたいです。

離婚して、いざ自分が職に就いて、

その収入だけで子供たちとの生活費を工面するのは、

余程離婚前からの貯蓄・収入がないと厳しいです。

どんな仕事でも出来るわ!と、思っていました。

でも現実問題、子供たちを放っぽって単身仕事に明け暮れる職種を選ぶことはできませんでした。

離婚するまでパートやフルタイムの契約職員で働いていたとはいえ、このまま結婚生活が続く(続ける)ことが前提で暮らしていると、仕事に役立つ資格など取得していない方がほとんどだからです。

私は仕事に使えそうな資格といえば、医療事務、証券外務員、着付け位しか持っていませんでした。

ずっと専業主婦(パート・契約職員)でしたので、取得してからの期間が空きすぎていました。離婚後すぐにそれらを活かして仕事が出来るかというとなかなかに厳しかったです。

知らない土地での職探しはかなり難航しました。

焦ります。生活が係っていますから。

なので、まず、シングルになる前に、

持っている資格が現在使い物になるかどうかを確認し、

現在有効な資格にしておくこと。

仕事を始めてから資格取り直しや新規に取得は

シングルマザーにはとてもキツイです。

そして、どんな仕事に就いてどれだけの収入を得たいか。

事務系ですと、パソコンも不自由なくできていても、

目安として履歴書に書けるように資格を取っておくことをお勧めします。

会計系でしたら日商簿記2級以上など。

自分に合っている職種に役立つ、

必要な資格をまず調べてください。

資格があるとないでは採用も変わってきます。

お子様の人数でも変わってきますが、

収入は多いに越したことはありません。

補助金、制度をくまなく探し、漏れがないよう収集しましょう!

離婚前年に収入があると、使えない制度があったりします。

翌年には忘れず申請するよう、手帖に書き留めておきましょう。

学校、企業の貸与型(返さなくていい)奨学金もあります。

情報収集して、逃さないように申込しましょう。

中学、高校になると、

子供たちの付き合いでもお金が必要になってきます。

「文化祭のクラス打ち上げで、”もんじゃ”に行くことになった」と言えば行かせてやりたいじゃありませんか。

受験時、安アパートで、寒ければ毛布を羽織ってでも勉強できますが、気温が暑すぎではできません。

「お金がないのは分かっているけど、家では暑すぎて効率が悪いから、友達が行っている塾の夏期講習に参加したい。」と申し訳なさそうに言う子供。気温のストレスを減らしてやりたいではありませんか。

大学受験にしても受験料、受験地までの移動費、合格して入学するならば、入学金、県外ならば現地までの交通費等もかかってきます。アパートの契約、生活用品一式、奨学金は借金なので無利子の必要最低限にし後はバイトと仕送り生活です。

生活に必要な最低限の費用も、節約節約。

いつも同じ服。食事も質素に。

自分の事は後回しにして、

子供たちが可哀そうで、そういう境遇にしてしまった自分を責める日々です。

責めても「自分が生きているんだから!大丈夫!」と、

頑張るしかないんです。

あんまり頑張りすぎると、身体によろしくありません。

歪みが生じます。

倒れて、救急車を子供が呼ぶ羽目になってはじめて、

子供たちを残して死ぬことはできない事を実感します。

「二度と救急車は呼ばん!」と子供に叱られて、

物凄く心配させてしまった事を悔いました。

なので、まず。自分が健康でないといけません。

そのために基礎体力をつけておくこと。

基礎体力があっても倒れるときは倒れます。

でも基礎体力30からスタートより基礎体力100からスタートの方が持久力ありますよね。

だんだんに耐性ができて維持できる時もありますが無理するとダメです。

頑張りたいんだけどね。

生身の人間なので(^^;)

でも、割合、子供たちは逞しく育ってくれます。

アルバイト三昧で、扶養から外れてしまったことも。

其の辺り、上の子でしくじったので、下の子の時は調整しました。

特定扶養は所得税の控除額が大きいので扶養の範囲内で働いてもらいましょう!

そして、これが最も言いたいこと。

自身のライフプランをしっかり立てておくこと!

子供たちも自身の努力と奨学金で大学を卒業し、希望の職業に就け、自分の第2の人生を歩み始めました。

その時。

シングルマザーからシングルになった時。

40年以上務めた会社を定年退職した会社員の気持ちがよく分かりました。

一瞬。呆けてしまうのです。

頑張らなくてもよくなるんです。

自分の事だけで良くなるのです。

でも、今まで子供のためだけに頑張ってきていたので、自分の事はよくわかりません。

会社員で退職金が有れば、退職金と公的年金と厚生年金で悠々自適なシニアライフがはじまるでしょう。

しかし。

シングルマザーだった自分にはそんなものはやってきません。

まず。退職金。ありますか?

退職金のある会社に正社員で務めていればある程度はあるでしょう。しかし、派遣や契約職員で働いているとありません。正社員でも最近はないところが多数です。

そして、年金。

どのくらい貰えると思いますか?

公的年金も結婚していた時、専業主婦だったり、

私みたいにパート等で扶養に入っていた場合。

年金受給の基準をクリアして満額貰えるとしても

月におおよそ65,000円しか貰えません。

これから物価が上がれば、

たとえ同じ65,000円貰っても実質今と同じものは買えません。

離婚してから職に就いて厚生年金に加入して働いてきたといえど、

平均月給25万円で40年間働いて来ていても

月8万円くらい。20年間だとその半分の4万円。

前記の公的年金と合わせても10万円ほどです。

平均月給が25万円ある人ばかりではありません。

生活できますか?

もし、離婚後にフリーランスで働いていて、

厚生年金に加入していなかったら、

その4万円もありません。

なので、離婚するときには、

「年金分割」を是非面倒くさがらずにしてください。

婚姻期間中、あなたは主婦業をしていたのです。

旦那さんは会社で、貴女は自宅で、働いていたのです。

婚姻期間中分は半分こできます。

(詳しくはこちら)

基本は離婚協議の時に話し合いますが、

離婚後2年以内であれば請求できます。

ぜひ年金事務所へ相談してみてください。

シングルマザーで頑張ってきて、子供が独立して、シングルになった時。

子供たちが独立する時期はおおよそわかりますよね。

その後の自分の生活に必要な資金は確保できていますか?

早い段階から見通して確保していきましょう。

良い相手を見つけて再婚したらそんな心配要らないわと思うかもしれませんが、

余ったお金は増やして、

労を掛けた子供たちに残してやってもいいではありませんか。

自分たちのシニアライフの資金にしてもいいではありませんか。

最も言いたいこと。

自身のライフプランをしっかり立てておくこと!

子供たちが巣立った後の自身の

シングルライフのライフプラン。

割合細かい所まで算段してから

どうしても別れなくてはならないなら

仕方ありませんが

縁あって一緒になったのです。

幸せな時もあったでしょう。

ライフプランは

具体的にすればするほど叶います!

頑張っているお母さん応援しています!

by yamada

ご加入中の生命保険会社の新型コロナウィルス感染症に関する情報

弊社取扱い生命保険会社の

新型コロナウイルス感染症に関する

保険金・給付金の取扱い情報をお知らせ致します。

連日新型コロナ関連のニュースが出ています。

お亡くなりになった方のご冥福をお祈りすると同時に現在療養中の方々へお見舞い申し上げます。

そして医療従事者の方をはじめ新型コロナ感染症の対応に追われている皆様に心より敬意を表します。

新型コロナウイルス感染症に関し、各生命保険会社の保険金・給付金の取扱いについて各社から発表されている対応をお知らせいたします。

以下に掲載の内容は、掲載時点においての内容に基づきます。すべての保険会社のすべての情報を網羅しているものではございません。詳細につきましては各保険会社にお問い合わせください。

各保険会社共通の対応

入院時

・疾病入院給付金支払対象となる疾病に該当

・病気の治療のための入院とみなされ、入院給付金の支払対象となります。

死亡時

・疾病による死亡保険金の請求対象

・病気が原因での死亡とみなされ、死亡保険金の支払対象となります。

※現時点においては災害死亡保険金、災害高度障害保険金の請求は対象外

一部保険会社の対応

見舞金の支払い

・一部の保険会社では、新型コロナウイルス感染症と診断された契約者・被保険者に見舞金を支払われます。

その他

実施の有無、適用条件等は各保険会社により異なります。

お客様のご契約に必ずしも適用されるものではありませんので、お客様ご自身のご契約につきましては、各保険会社へお問い合わせください。

病院事情により臨時施設等で治療を受けた場合の対応

病院事情による早期(強制)退院や入院不可のため、臨時施設等で医師の治療を受けた場合、医師の証明書等に基づき入院給付金等を支払う保険会社も一部ございます。

保険料払込み猶予期間延長対応

金融庁の要請により、保険料の払い込みや保険契約の更新に関して各社が猶予期間を設けるなどの特別措置を講じている保険会社も一部ございます。

契約者貸付に対する特別金利の適用

契約者貸付の金利免除・割引といった特別取扱を実施している保険会社も一部ございます。

契約更新に関する特別取扱い

新型コロナウイルス感染症の影響により更新手続きが困難である場合、更新手続き期限延長など柔軟に対応している保険会社も一部ございます。

保険金・給付金請求の簡素化

新型コロナウイルス感染症による入院等の給付金・保険金請求に対して、請求書類一部省略など、請求手続き簡素化の特別対応をしています。

弊社取扱い生命保険会社の新型コロナウイルス関連情報

2020年3月19日更新

新型コロナ感染症の影響が一日も早く終息することを祈念しています。

財形貯蓄制度って何!?

みなさん、こんにちは。

お金を貯めたいかたの一つの制度として財形貯蓄制度をご紹介したいと思います。

「私、お給料から毎月引かれてます。」という方もおおくいらっしゃると思いますが、

どんなものがあって、どんなメリットがあるのか?などわからないことも多いのではないでしょうか?

そこで、全体的な財形貯蓄制度のお話をしたいと思います。

財形貯蓄制度のメリットは何でしょう!?

1、通常、金融機関に貯蓄をして貯まった貯蓄の利子等は20%課税されます。

ですが、財形年金貯蓄と財形住宅貯蓄は利子等が非課税となります。

※一般財形貯蓄の利子は課税されますが、普通預金よりは金利がいいです。

2、賃金からの控除(天引)ですので直接銀行などへ出かける手間がはぶけ知らず知らず財産づくりができます。

3、財形貯蓄制度の「一般財形貯蓄」「財形年金貯蓄」「財形住宅貯蓄」のいずれかで貯蓄していて、そのお勤め先がさらに財形持家融資制度を導入している場合は、住宅を建設・購入・リフォームしようとするとき、財形貯蓄残高の10倍相当額以内(最高4,000万円)かつ実際の所要額の90%相当額以内で融資を受けることができます。その場合、通常の金融機関での融資金利より低金利で融資を受けれますのでお得です。

※詳細は、お勤めの企業や財形制度取扱金融機関にご確認してみてくださいね。

財形貯蓄をはじめるには?

財形貯蓄制度には、「一般財形貯蓄」「財形年金貯蓄」「財形住宅貯蓄」の3種類があり、始めるには、お勤め先で財形貯蓄制度が導入されていることが必要です。財形貯蓄を職場に導入するためには、賃金から控除するための労使合意が必要です。会社への財形制度導入に当たっては、金融機関にご相談ください。

財形貯蓄は、事業主に雇用される者であれば利用できます※ 雇用形態、就業形態による限定はありません。

※財形年金貯蓄および財形住宅貯蓄については、勤務先に「給与所得者の扶養控除等申告書」を提出している勤労者であることが要件です。

実際には、財形貯蓄制度を導入している企業は少ないですが・・・

財形貯蓄をされている方は、ご自身の財形貯蓄の種類が何か?確認してみてくださいね。

3種類の財形貯蓄制度の違いと注意点は?

「一般財形貯蓄」は、使用目的を限定せず自由に使える財形貯蓄です。

「財形住宅貯蓄」は、マイホームの取得に向けての貯蓄には大きな味方。利子等は非課税

「財形年金貯蓄」は、老後の年金として受け取るための資金作りを目的とした財形貯蓄。利子等は非課税

※ただし、利子等の非課税は、財形住宅と財形年金と合わせて貯蓄残高550万円まで。

※財形住宅は、住宅の建設・購入・リフォーム以外の払い出しは要件を満たさないため、利子等は課税されます

※財形年金は、年金以外の払い出しは要件を満たさないため、利子等は課税されます

※その他詳細は、企業が導入している財形貯蓄制度扱い金融機関にお問い合わせください

いかがでしたか?

財形貯蓄制度の月々の積立額は変更も可能です。

月々の貯蓄が苦手だという方は、貯蓄のしくみづくりの一つとして知っておいてください。

家計相談では、生活する上で今後どのくらい必要か?一般的な家庭がどのくらいで生活しているか?という質問が大変多いです。そして、今後必要となる資金にそれぞれどう貯めていくか?など・・・

貯蓄する目的をもって、どんな商品で備えていくか!?とても大事な選択ですね。

厚生労働省HP参照

まだ、FPにご相談したことがない方はぜひご相談にお越しくださいね。

杉本でした(^^)/

「積立投資のすすめ その22」 今は買い時?

こんにちは濱尾です

さくらがそろそろ開花して来ましたね!

でも今年の花見は自粛ムードで控えめな雰囲気ですね。

さてマーケットは新型コロナウイルスの影響で大幅安となって来ましたね。

各種マーケット指数等は軒並み3割程の下落といった状況です。

投資するタイミングとしてどうなんでしょうか?

と言った問い合わせも結構増えて来ています。

今後の見通しが不透明な点は多々ありますが

VIX指数、PBR、PER等幾つかの指数が売られすぎ感が出ている状況となって来ています。

個人的には先々週あたりからスポット的に買い下がるつもりで追加投資をしてみています。

お客様も新規投資、追加投資をされる方が増えて来ています。

当然積立投資は継続しています。

この下がった状況では口数が多く買える訳ですから、ドルコスト平均法で考えれば

問題はないと思います。

バーゲンセール状態のマーケット、

今後の動向がどうなるか全く予断を許さないですが。

全てが一日も早く少し落ち着いた状態になることを祈念するばかりです!

**投資に関することは将来を約束するものではありませんので、

ご自身の判断で行う事をお願いします。

By:濱尾

働いているのにお金が貯まらない?

こんにちは

中西です!

普通に働いているのにお金が貯まらない・・

そんな相談を受ける事があります。

私もそう感じる事が多い1人ですが(笑)

今回はそんな方に参考になればと思い興味深く、また共感できる記事がありましたので、ご紹介いたします。

子どものため、老後のため、なるべくお金を貯めたいというのは誰しもが考えるものでしょう。

老後に2000万円が必要という話もあり、不安は募るばかり。

それでもお金が貯まらないのは、なぜなのでしょうか。もしかすると、あなたの普段の何気ない行動に、お金が貯まらない原因があるのかもしれません。

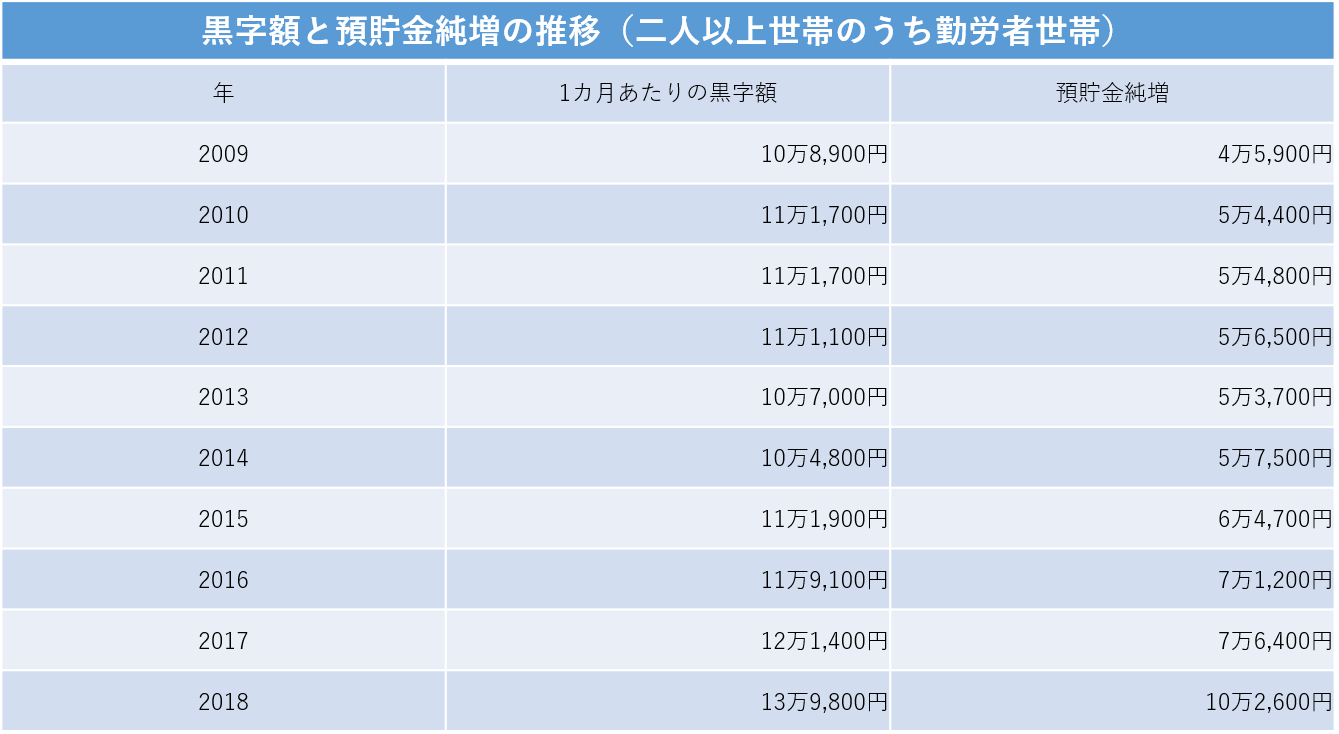

平均は月10万円!みんなの貯金額

お金の話は、友人同士でもなかなかできないものですよね。そこでまずは、世間の貯金額がどのくらいなのか確認してみましょう。

以下は、「家計調査報告(家計収支編)平成30年(2018年)平均結果の概要」から、「2人以上世帯のうち勤労者世帯における1カ月あたりの黒字額」と「預貯金純増」の推移を表にしたものです。(表「黒字額と預貯金純増の推移」参照)

黒字額と預貯金純増の推移(総務省統計局の資料をもとに作成)

近年増加傾向にある預貯金額。2018年は、1カ月当たり平均して10万円を超える額を貯金していることがわかります。この表を見て「私は全然貯められていない…」とショックを受けた人もいるかもしれません。

こんなことしていませんか?お金が貯まらない理由

お金を貯めたいのにうまくいかないというあなたは、知らず知らずのうちに「お金が貯まらない行動」をとっているのかもしれません。普段の行動を振り返ってみましょう。

目的もなく買い物に行く

なんとなく暇つぶしで買い物に行ったり、食材を買いに行ったついでに服を見てみたり、目的がない買い物をしていませんか。目的がないと、その場の勢いで購入してしまうこともあり、予想以上の出費となることも。

「来月節約すればいいや」と思っても、このような買い物をし続けている人は挽回することも難しいでしょう。

流行りものに飛びつく

服や靴、コスメなどは、季節や流行で大きくデザインや色が変わるもの。その時気に入って購入しても、季節が変われば使えなくなりますし、次の年には流行遅れになっている可能性もあります。

無駄な買い物にならないように、服などはなるべく長く使えるデザインや色、形を選んだ方が賢いといえるでしょう。

つまらない飲み会に参加する

飲み会は大きな出費。しかし、ゼロにするわけにはいきませんよね。

そこで大事なのが、「得るものがあるのかどうか」です。楽しい飲み会やためになる飲み会は、お金を払ってでも行きたい価値のあるものでしょう。しかし、つまらない飲み会はお金と時間を無駄にすることに。もし付き合いでつまらない飲み会ばかり参加しているのであれば、それは無駄遣いといえます。

「ちょっとお茶でも…」が多い

暇つぶしや待ち時間に、カフェに寄ることもあるでしょう。そして、コーヒーだけのつもりがデザートまで注文してしまい、余計な出費になってしまった経験、ありませんか。

飲み会に比べれば一度の出費は少ないですが、積み重なれば大きな金額に。もし習慣化しているなら、見直した方が良いかもしれませんね。

お金を貯めるコツは「把握」と「予算設定」

お金が貯まらない行動は多々ありますが、これを改善するにはまず出費を把握する必要があります。そのためにおすすめなのが「家計簿」です。食費や交際費をはじめ、電気代や通信費といった固定費など、1カ月の出費を書き出してみましょう。書き出してみると、余分な出費があることに気付くはずです。

現在の出費を把握したら、次は予算を組んでみましょう。はじめから無理な予算設定をすると続きませんから、ほんの少し頑張ればできる範囲で取り組んでみることがポイントです。

節約しやすいのは食費ですが、固定費にも目を向けてみると良いです。携帯電話の通信費、電気代、保険代などは、契約プランの見直しをしたり、会社を変更したりするだけで出費を抑えられることも。そうすることで、貯金に回せるお金を増やすことができます。

まとめ

ほんの少し行動を変えるだけで、お金は増やすことができます。しかし、無理な節約をするとかえってストレスになってしまい、長続きしません。

無理のない範囲で始めることが、お金を貯める一番の近道。少しずつ習慣化して、貯金上手を目指しましょう。

【参照】

「家計調査報告(家計収支編)平成30年(2018年)平均結果の概要」総務省統計局

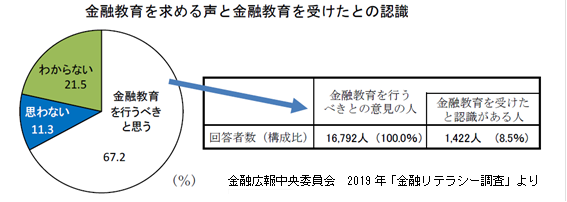

金融リテラシーを身につけて、生活を豊かに!

こんにちは、ヤスハラです。

最近よく耳にするようになった金融リテラシーという言葉。

わたしたちは毎日の生活で、モノを買ったり、お給料を受け取ったり、

目的のためにお金を貯めたり、反対に借りることもありますよね。

つまり言うまでもなくお金はわたしたちの生活になくてはならないものです。

これらのお金に関する知識や判断力のことを金融リテラシーといいます。

金融庁は、「最低限身に付けるべき金融リテラシー」として

1.家計管理

2.生活設計

3.金融と経済の基礎知識と、金融商品を選ぶスキル

4.外部の知見の適切な活用

の4分野を挙げています。

日本人はこの金融リテラシーが低いと言われています。なぜなのでしょうか?

最も大きな理由として、日本の学校教育において金融教育というものが

ほとんど行われていないということが挙げられます。

アメリカの小学校ではカリキュラムに「投資の授業」が含まれています。

イギリスでは、中学校で「経済や金融の教育」を受けます。

対して日本人の皆さんでは、学校でお金について勉強する機会は

ほとんどなかったという方が大半でしょう。

右肩上がりの経済であった時代は、

それほど知識が無くても銀行に預けているだけでお金が勝手に増えて、

マイホームを建てることができ、退職金もあって豊かな老後を暮らすことができました。

そのような時代を生きてきた親や祖父母から育てられたわたしたちは、

投資や金融に関する知識を学ぶ機会はなかったのです。

しかし、時代は変わりました。

不景気・少子高齢化・年金不安…、何も対処をしなければ、老後破産もありえます。

一人の社会人として経済的に自立し、より良い暮らしを送っていくためには、

金融リテラシーは必須能力であるのに、学ぶ機会がない。

自分から学ぼうとしなければ、知らないまま大人になってしまうのです。

とはいえ、自分で情報を得ようとしても、日々お金に関する様々な情報があふれ、

正しいものを選択することは難しくなっています。

金融・経済をめぐる環境は時代によって大きく変化していますし、

様々な金融商品や金融サービスが続々と生まれています。

そうした進化に取り残されないよう、常に新しい情報を得て

金融リテラシーを高めることが必要なのです。

FP資格試験の内容は、勉強すれば金融リテラシーが身につくのはもちろんのこと、

加えて税金、不動産、相続まで学べてしまう。

つまりは「活きた生活の知恵」です。

当社では現在、2020年5月24日のFP資格試験に向けた、

FP3級講座受講生を募集しています。

3級に合格したい!という方はもちろん、

お金の知識の基礎を身につけたいという方も大歓迎です。

一緒に楽しく勉強しましょう!

FP3級講座の詳細↓

新型コロナウィルスについて情報提供

お世話になっております。

この度は新型コロナウィルスの影響によりお亡くなりになられた方

また医療現場をはじめ行政や関係するすべての企業の皆様には敬意

新型コロナウイルス感染症の相談窓口として各県で保健所等電話窓

そのため、聞きたいけど聞けないという不安なかたもいらっしゃる

保険会社の一例を申し上げますと、無料付帯サービス

その他、無料付帯サービスの名称やサービス付帯の有無については

一日も早い皆様の不安の解消と、感染症に関してのすべての終息

株式会社岡山ファイナンシャルプランナーズ

スタッフ一同

賢く使えるお金を増やしましょう♪

2018年は配偶者控除。2019年には消費税10%へ。

そして2020年は所得税の控除などが変更になります。

私たちの生活に直結している税金制度は目まぐるしく変わっています。

知らずに今まで通りの生活を送っていると

随分無駄な税金を納めることになりかねません。

自分のために使えるお金(可処分所得)が少なくなってしまう

落とし穴1

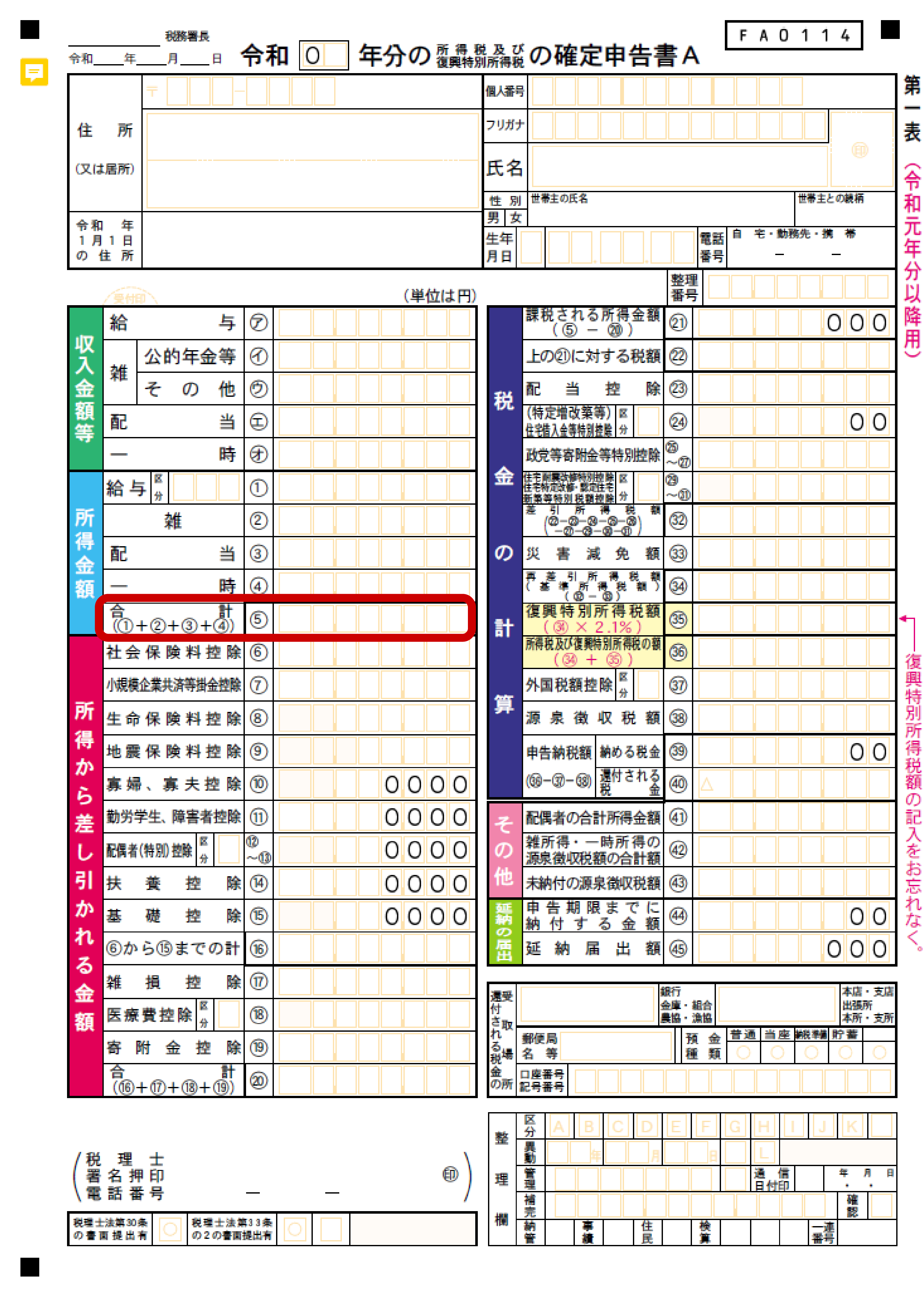

年間の収入(年収)が基準より少し多かった。

(確定申告書A表の「所得金額」の合計欄⑤)

収入は上げたいものですが、

上げることにより逆に税金額が増えて

実質の手取りが減ってしまうこともあります。

給与収入金額を調整できるなら、

気にしてみるのも手です。

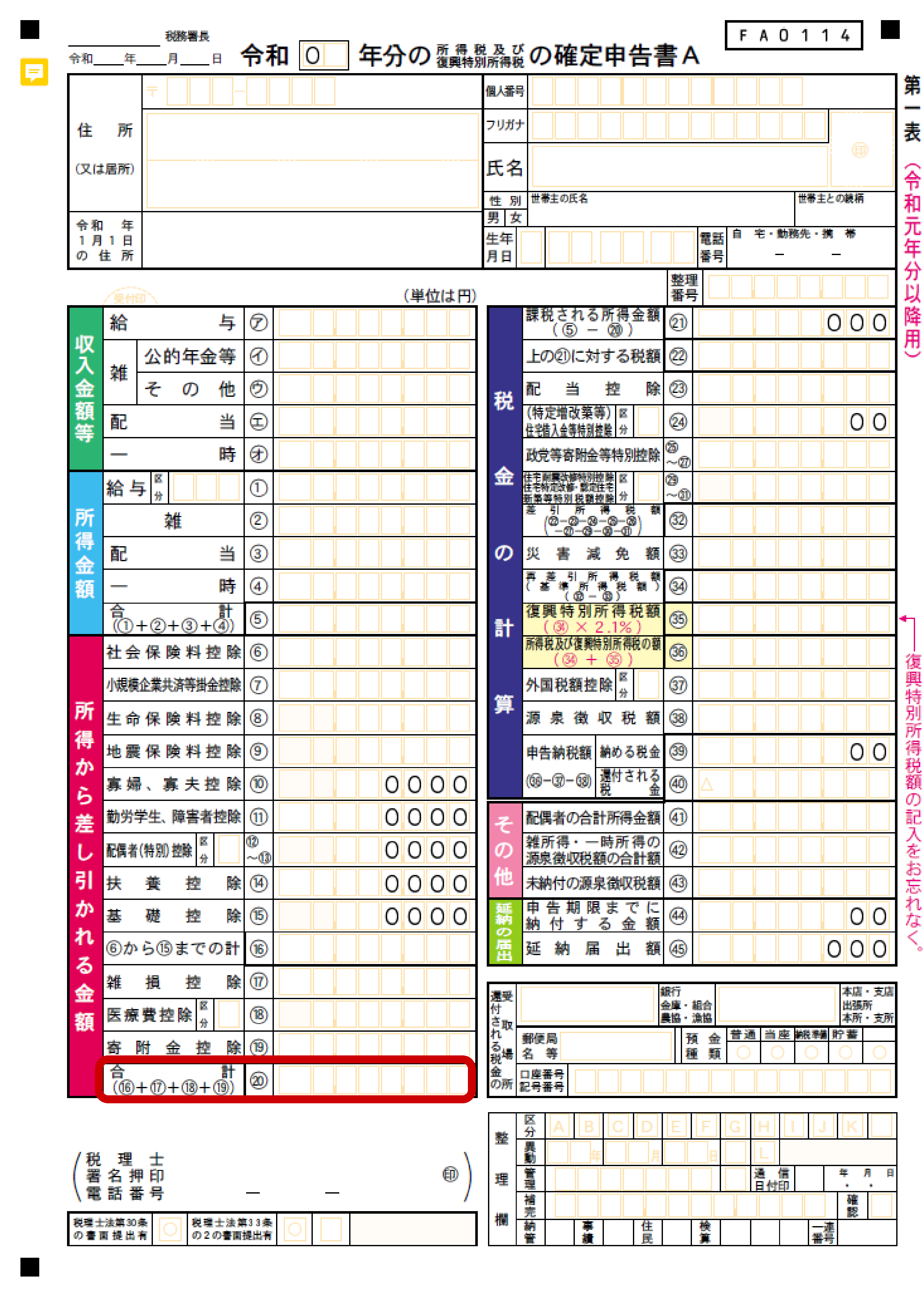

落とし穴2

この分は税金を納めなくてもいいよという

「控除」の金額や計算式を知らなかったために、

「控除額」が少なくなってしまった。

(確定申告書A表の「所得から差し引かれる金額」の合計欄⑳)

色々な控除があります。

MAX控除できるよう、

制度を知っておきましょう。

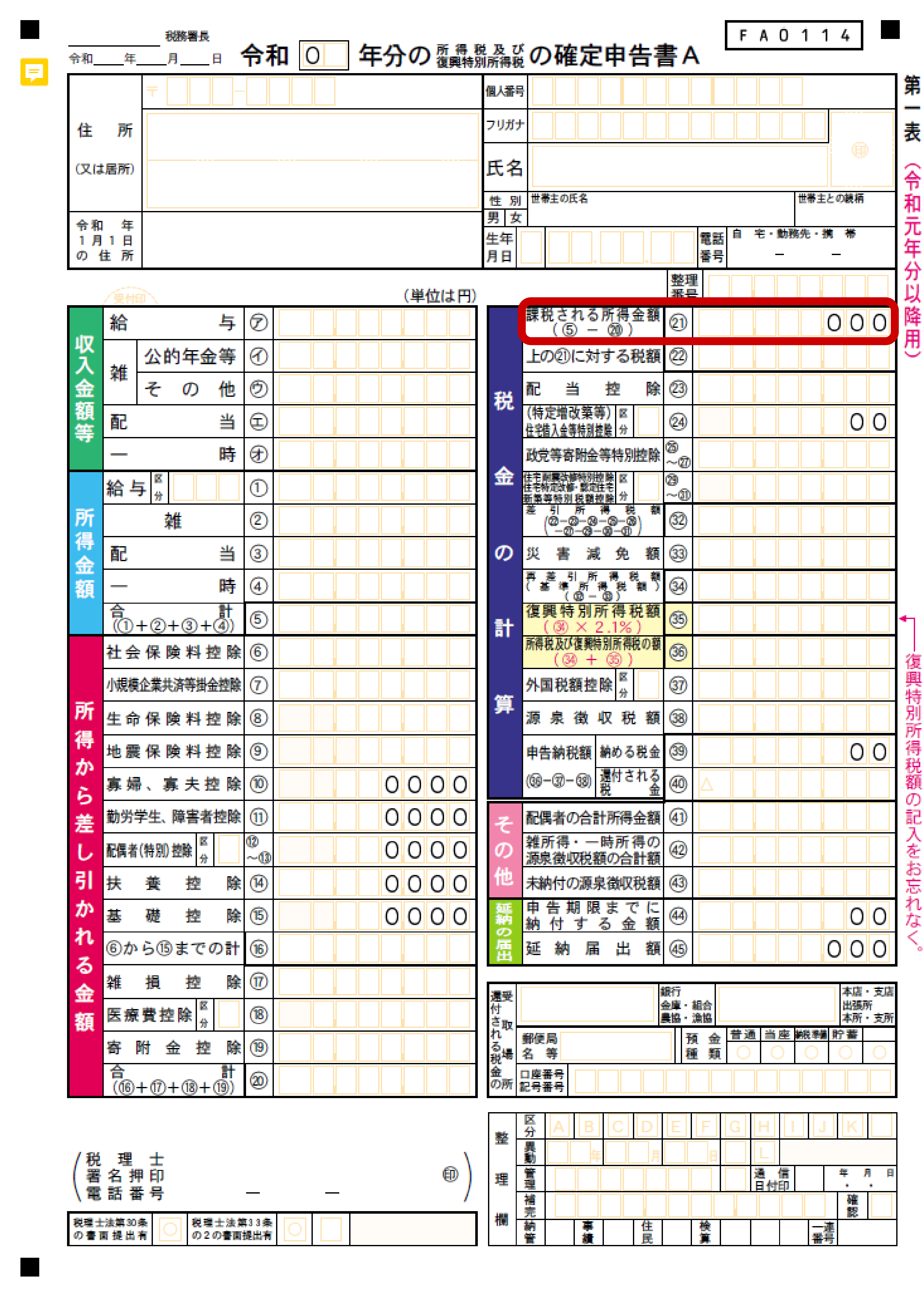

所得金額から控除額を引いた金額が

「課税所得」です。

落とし穴①、②を

気に留めていなかったばかりに

個人の所得税が係る金額(課税所得)が増えてしまうことも。

(確定申告書A表の右の一番上「税金の計算」の課税される所得金額欄)

税金を計算する元となる金額(課税所得)が増えると、

税率(所得税率)が上がる。

と、いうことは、納める税金額が増えるという事。

税金額が増えるという事は、

結局、自分のために使えるお金(可処分所得)が

少なくなってしまうという事。

自分のために使えるお金が増えた方がいいですよね。

今年の税金を減らすには

2020年度税制改正チェックが大事です。

令和2年度の税制改正では

基礎控除、給与所得控除の改正が含まれます。

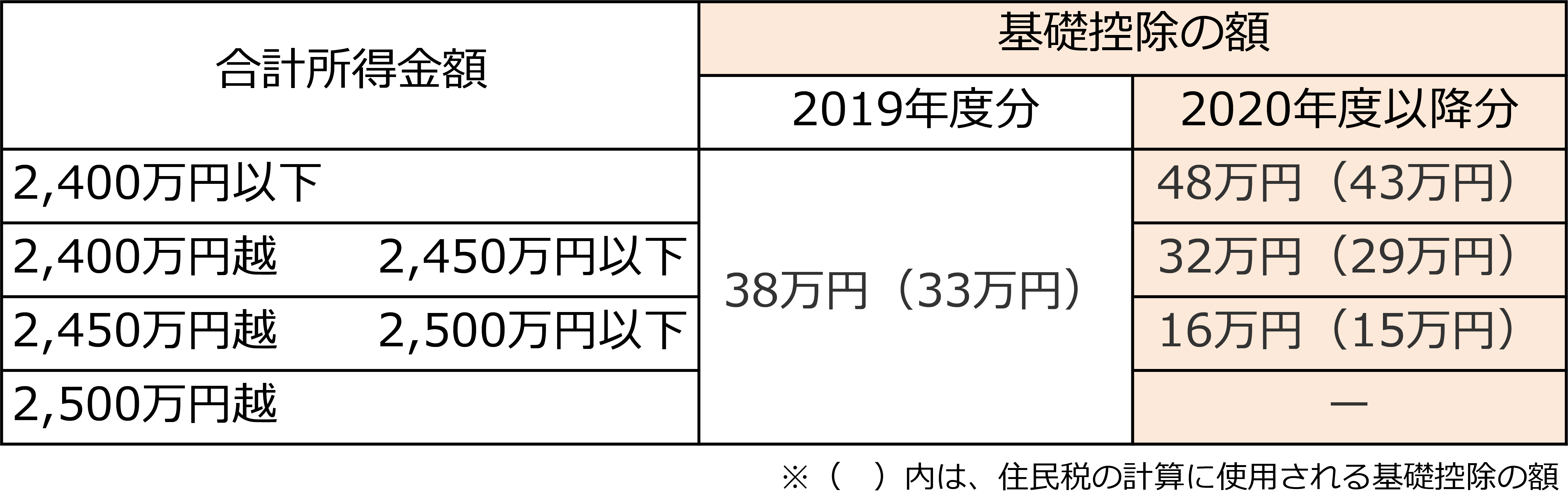

1.基礎控除⑮(合計所得金額によって控除額が違う)

今までは一律38万円の控除ですが、

「合計所得金額によって控除額が変わる」ようになります。

合計所得金額⑤が2,400万円以下の場合は48万円に。

10万円増えます。

しかし、2,400万円を超えると段階的に控除額が減っていき、

2,500万円を超えてしまうと控除額は0円、

つまり控除して貰えなくなります。

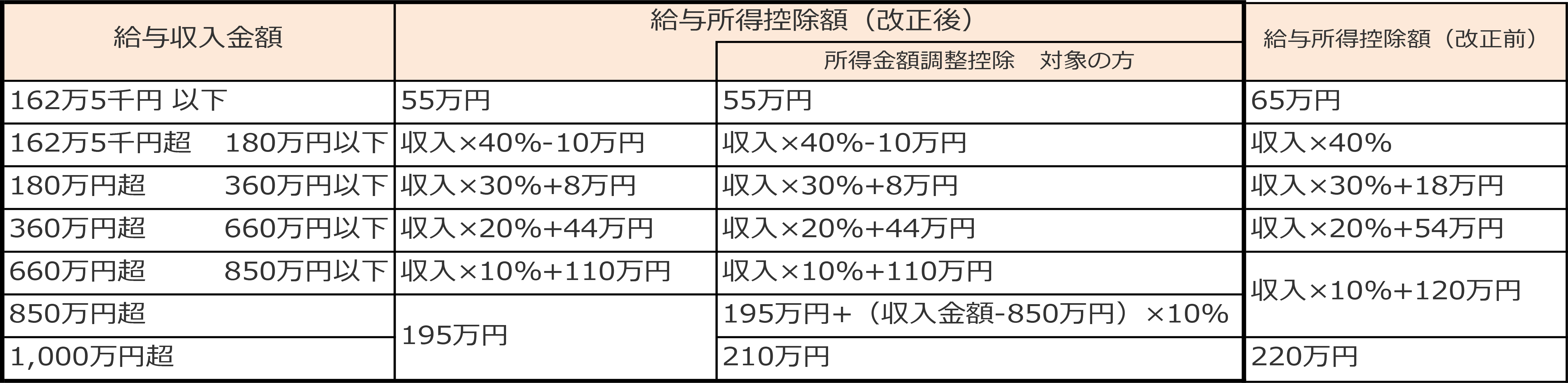

2.給与所得控除

サラリーマンの方は給料からサラリーマン経費として

税金を納めなくてもいい額を引いて貰えるのが

「給与所得控除」です。

給与所得控除が一律10万円引き下げられました。

給与等の収入金額が162万5,000円以下の場合、

改正後55万円の控除になりました。

会社員の方が配偶者を扶養にしているケースで、

よく言われる「103万円の壁」とは、

会社員の所得税の計算で、

基礎控除の48万円+給与所得控除の55万円で

103万円分は税金が掛からない。

なので、

配偶者が103万円までの収入があっても

非課税。

という意味です。

この給与所得控除、

年収850万円を超える方は増税になります。

給与所得控除の上限額が適用される給与収入が

改正前は「1,000万円を超えたら」220万円の控除額だったのが、

給与収入が「850万円を超えたら」に引き下げられ、

控除額も195万円に引き下げられました。

しかし、子育て世帯などには

「所得金額調整控除」が創設されました。

以下の条件に当てはまる方は、

給与所得の金額から下の計算式の金額を控除できます。

その年の給与等の収入金額が850万円を超える居住者で、

特別障害者に該当の方、

年齢23歳未満の扶養親族がいる方、

特別障害者である同一生計配偶者や扶養親族がいる方は

{給与収入(1000万円超の場合は1000万円) – 850万円}× 10%

この金額を給与所得から控除できます。

年末調整において

この「所得金額調整控除」の適用を受けようとする人は、

所要の事項を記載した「所得金額調整控除申告書」の提出が必要です。

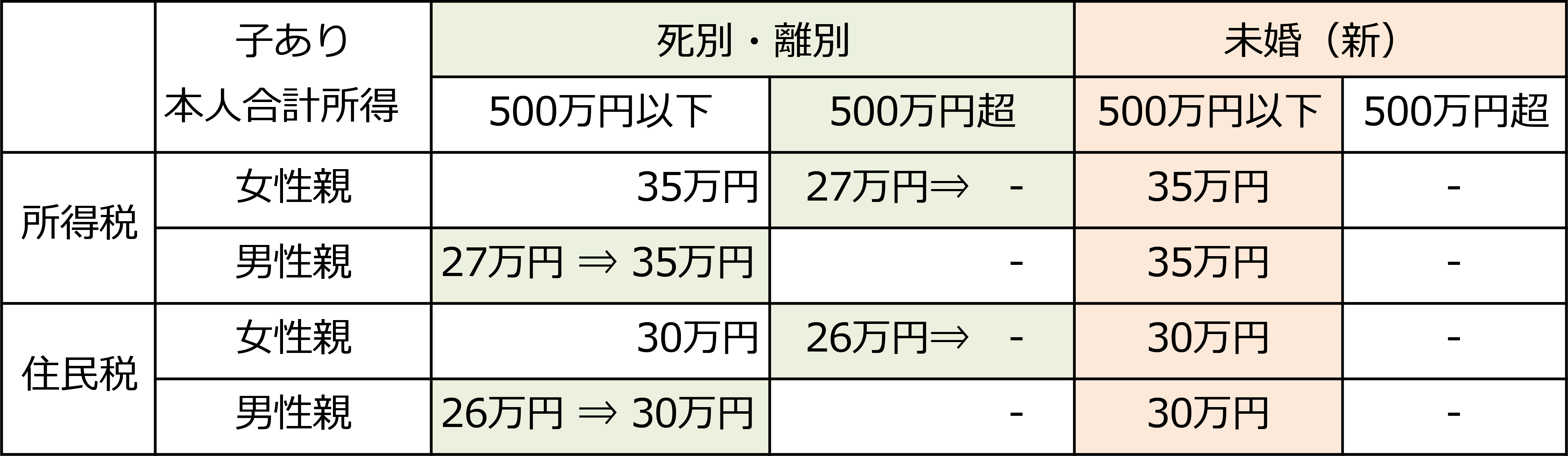

3.未婚のひとり親に寡婦(夫)控除の適用

年間所得が500万円以下なら所得税などを軽減

R1年までの所得税では、

「配偶者と死別したり、離婚してひとり親になった方」を対象として「寡婦(夫)控除」がありました。

この「ひとり親」の対象が「未婚」の「ひとり親」も対象となりました。

所得税では女性親の場合は500万円以下の所得の方には最大35万円の、男性親の場合は500万円以下の所得の方には最大27万円を課税所得から、住民税は女性親の場合は500万円以下の所得の方には最大30万円、男性親の場合は500万円以下の所得の方には最大26万円を差し引いていました。

これを男性親の場合も女性親と同じ控除額に引き上げます。

そして、R1年度までは男性親の場合、年間所得が500万円以上(年収678万円)は所得制限がかかり控除がありませんでしたが、女性親は27万円の控除がありましたが、R2年度からは女性親の場合でも控除がなくなります。

令和2年の年末調整で申請すれば税額が減る改正は特に注意しておきたいですね。

出来るなら最低限の税金を納め、

自分が使えるお金を増やし、

人生を豊かにしていきたいですね。

税制改正等の内容(国税庁)PDF

https://www.nta.go.jp/publication/pamph/gensen/aramashi2018/pdf/01.pdf

by yamada

« Older Entries Newer Entries »