Author Archive

ライフプラン作成のお客様の声いただきました(*^^*)

将来のお金を見える化したら保険も投資も納得して始められました

岡山市・黒瀬 様

濱尾さんに相談したきっかけは、将来に対する漠然とした不安からです。

わが家には高齢の両親と小さな子どもがいるため、将来必要な学費や住宅費・介護費などのお金が果たして足りるのか足りないのか、足りるなら何もリスクはないのか、足りないならどうしたらいいのか・・・そのあたりが全く見えなかったんですね。

続きはこちらから☆彡

将来のお金を見える化したら保険も投資も納得して始められました

濱尾さんに相談したきっかけは、将来に対する漠然とした不安からです。

わが家には高齢の両親と小さな子どもがいるため、将来必要な学費や住宅費・介護費などのお金が果たして足りるのか足りないのか、足りるなら何もリスクはないのか、足りないならどうしたらいいのか・・・そのあたりが全く見えなかったんですね。

子どもが成人して就職するころには自分も高齢者一歩手前くらいにはなるので、お金を貯めるには今しかないという気持ちもありましたし。

あと、妻に生命保険と医療保険に入って欲しいと言われたんですが、社会保障や各種制度がある中で本当に保険に加入するのがいいのかわからないというのもありました。

保険のだいたいの内容は理解しているつもりでしたが、ネットや本を見れば見るほどいろんな情報があって、果たして自分たちの状況において一番のベストの選択肢は何なんだろうと思ったんです。

妻も子どものことを一番に考えているので、学資保険がいいの?それとも生命保険の方がいいの?といつも聞かれましたが、私も答えられないし・・・

その時に濱尾さんからライフプランニングのご提案をいただきました。

最初は保険を販売するためのプランニングなのではと疑ったりもしましたが(ごめんなさい)、保険会社さんではなく公平な立場でアドバイスをくれるFP専門事務所と伺ったので、じゃあプランニングして将来のお金のことがわかるようになるだけでもいいなと思い、ライフプランニングをしてもらいました。

結果は明確。ライフプランニングは、将来のお金の流れがはっきり見えるようになります。

一番良かったのは、濱尾さんがそれを見て私たちの将来のリスクをはっきり教えてくださったことですね。

これはおそらく家庭によってその状況も違えば将来のリスクも全く違うと思うので、「自分たちの場合はこう」というのが明確ですごくわかりやすかったです。

おかげ様で将来のお金の流れとリスクがよく理解できたので、リスクヘッジのためだけの保険に入ることができ、最初に考えていたものよりずっと安く済ますことができました。

もし最初にライフプランニングをしなかったら、漠然とした中で他の人も入っているからという理由だけで一般的な生命保険や医療保険に入っていたと思います。

次にアドバイスをいただいたのはお金の貯め方と増やし方です。

いままでも投資などには興味はあったのですが、なんとなく怖いという気持ちもあってなかなか前のめりになれませんでした。

ですが今は国も支援している税制優遇などもいろいろあって気軽に少ない金額から始められるものがたくさんあることを教えていただきました。

また一獲千金を狙うような投資ではなく、無理せずリスクをできるだけ回避して行う長期分散型のやり方を詳しく説明していただき、それがすごく自分たちの生活や今後のリスクヘッジといったライフプランとピッタリ合ったので、すごく納得して進めることができました。

それぞれの家庭にはそれぞれの生き方や選択肢があるのは当たり前で、お金の貯め方やリスクの回避方法もみんな違うと思います。

なので、まずはライフプランニングをしてから、しっかり将来のお金とリスクを見える化してから、そのうえでいろいろ考えるといいと思いました。

固定費はクレジットカードで!

今の暮らしを改善するにあたって、家計の見直しをされる方が多いと思います。

将来の見通しをするには、ライフプランシミュレーションをするのが一番のおすすめです!

そこで、クレジットカードで払える暮らしの中の支出をご紹介します!!

クレジットカードは従来、ショッピングでの利用がほとんどでしたが、クレジットカードの利用範囲は確実に広がっています。さて、どんなものがあるのかみてみましょう!

【税金】

クレジットカードによる税金の納付は、国税・地方税ともにそれぞれの支払専用サイト、

「YAHOO!公金支払い」から行えます。

【公共料金】

固定電話、携帯電話、電気、ガスのほか、自治体によっては水道料金もクレジットカードで支払うことができます。

これらの公共料金は、銀行引き落としにしている人が多いと思われますが、引き落としの期日がバラバラなため、家計管理がしにくいというデメリットがありました。ですが、すべてをカード払いにまとめると一括で支払うことができ、家計管理がしやすくなりますよ。

【家賃】

大手をはじめ、多くの不動産管理会社が、クレジットカードの利用をおすすめしています。

家賃をクレジットカードで支払えるところは、まだそこまで多くはありませんが、入居時の一時金や毎月の家賃がクレジットカードで払えるとなれば、入居者にとってはとても便利ですね。

【国民健康保険料・国民年金保険料】

個人事業主やアルバイト、年金受給者が加入する国民健康保険。この保険料も、自治体によってはクレジットカードで支払うことができます。国民年金保険料も同様です。

ただし、クレジットカードによっては利用できなかったり、手数料が別途必要だったりと注意点もありますから、事前に確認しておきましょう。

【クレジットカードで固定費を払うメリットは?】

1、クレジットカードのポイントをためることができる!

自動車税をはじめとする税金は、一般的に数万円以上と高額です。家賃も同じく、毎月数万円以上を支払います。これだけの額をクレジットカード払いにすれば、それだけ多くのポイントをためることができますね。

これが最大のメリットですね!

クレジットカードを通さず、直接口座引き落としにしている方はもったいないです。

2、時間の節約ができる

こちらはいまだに現金で金融機関や、コンビニエンスストアに行って現金で納めている方です。わたくしの周りにもいます・・・

わざわざ車を金融機関、コンビニに駐車して・・・なんて時間がもったいないのでしょう!受領印の押された領収証も邪魔ですね。

クレジットカードで支払うことで、早く払わなくっちゃということもなくなります。

私も、現金で支払いはないものの、未だに口座振替のものもあります。

先日、調べたところ、私の住んでる岡山市では、税金では、自動車税しかクレジットカード支払いができませんでした。ポイントがたまるというメリットはありますが、注意点もありますので、よく注意事項を読んでから行ってください。

自治体によってはもっと幅広く支払えるものがあり、びっくりいたしました。

岡山市も早く幅広くクレジットカードの取り扱いが増えるよう期待しております。

詳しくは、「YAHOO!公金支払い」で、他県や岡山県で、どんなものが支払いできるのか?みてみてくださいね。

杉本でした(^^)/

「積立投資のすすめ その24」 貯蓄の仕組作り!

こんにちは濱尾です。

暑くなって来ましたね。

今年の夏は猛暑予報のようで少し心配ですね。

そろそろ夏のボーナスが話題になる時期ですが

今年はコロナの影響が心配されるようですね。

新入社員にとっても最初のボーナスという人もいるでしょうね。

そういう時期ですので、貯蓄を始めてみようという人もいると思います。

折角なのでこれを機会に「貯蓄の仕組」を作ってみるといいですね!

方法論はいくつかあると思いますので、

少し話してみたいと思います。

まずは昔からある

1:会社内での制度で「社内預金や財形貯蓄」

利率は0%代と決して高くないですが、

貯める仕組み、貯蓄を始めるという方にはお勧めですね。

2:将来の住宅取得の為の「財形住宅」

老後資金の為の「財形年金」といった制度もありますね。

こちらも利率は高くないですが、

利息に対して非課税のメリットがありますね!

ここ最近では

3:NISA・つみたてNISA・iDeCoといった制度が注目されてますね。

NISAは元本年間120万円まで5年間非課税運用

つみたてNISAは元本年間40万円まで20年間非課税運用

iDeCoは会社員であれば会社の企業年金制度によって違いますが

月12,000円、20,000円、23,000円までのいずれかです。

3つの税制メリット

・掛金全額所得控除

・運用益非課税

・受取時の年金控除・退職所得控除

があります。

NISAやiDeCoは自分自身で運用商品を選んで運用しないといけないので

少しハードルが高いかもしれません。

しかしながら、マイナス金利の今の時代

元本保証の商品だけでは将来の資産形成が難しいと思いますので、

いかにこういった商品を上手く使って

資産のバランスを考えながら

「貯蓄の仕組」を作っていくか!

が重要になってくると思います。

あなたも頑張って「貯蓄の仕組」作りをしてみてください!

資産形成の勉強をしてみたい方に向けて

岡山ファイナンシャルプランナーズでは

こんな講座をやっています!

↓ ↓ ↓ ↓ ↓

「資産形成基礎講座」

https://peraichi.com/landing_pages/view/assetformation-okayama-fp

興味のある方は是非!!!

By:濱尾

マネジメントゲーム研修

あの孫正義氏が熱中する『ナンバー1ビジネスゲーム』を岡山で!

これまで大手企業を中心に、5000社、100万人超が受講している『マネジメントゲーム研修』。

従来の講義を中心としたワンウェイの企業研修と違い、ゲームによるリアルな経営の疑似体験を通して、

楽しみながらマネジメント能力を身に付けられるユニークな研修方式です。

海外にも展開され、ますますファンを増やしているこのマネジメントゲームを、

認定講師である岡山ファイナンシャルプランナーズで受講していただけます!

「疑似経営を体験すること」から得られる「新たな気づき」が、

あなたのビジネスのさらなるレベルアップのきっかけになるかもしれません。

詳しい内容や、お申し込みは●コチラ●から、お気軽にどうぞ!

申請したらお金がもらえるかも?!

新型コロナウイルス感染症の影響で生活に不安が生じてきています。

そんな時に知っておいて頂きたいのが、

国や自治体に申請すれば、お金をもらえたり、貸付してもらえたり、生活上必要な支払を待って貰える制度があるという事です。

例えば、新型コロナの影響で収入が減って当面の生活費が必要な時、社会福祉協議会に申請すると「緊急小口資金」最大20万円の貸付や「総合支援資金」なら最大60万円の貸付という制度もあります。

岡山市では令和2年4月20日より「住居確保給付金」の支給の対象者が拡がりました。

休業等に伴う収入減少により住居を失うおそれのある方等も対象となります。

「新型コロナウイルス感染症に係る特別定額給付金(1人10万円給付)」は申請されましたか?

コロナの影響だけではなく、

生活していくために使える公的制度。

少しの間、水道光熱費が払えそうにない時など色々あります。

・仕事を休んだ時に使える制度

・働かなくてはならない時に助けてくれる制度

・病院に通院している人が助かる制度

・介護している、されている人のためにある制度

・ひとり親のご家庭のための制度

・住宅や税金、国民健康保険料、携帯・ネット代等支払猶予ができる制度 など。

申請するだけであなたが助かる制度があるかもしれません。

今はインターネットで検索ができる時代です。

こんな時だからこそ、少し時間をとって確認しておきたいですね。

参考:日本FP協会↓↓↓

新型コロナウイルス感染症 支援制度まとめ

何か助かる制度がないかなと思われた方は

ご相談も受け付けています。

お問合せはこちらから。

オンラインで相談も受付しております。

OFP社労士事務所はこちら

お気軽にご相談ください。

過去の感染症は?

実は人類は紀元前の昔から、さまざまな感染症と戦ってきました。

原因も治療も十分に確立されていなかった時代には、感染症のパンデミックは歴史を変えるほどの影響を及ぼしてきました。感染症をもたらす病原体や対処方法がわかってきたのは、19世紀後半になってからで、その後、感染症による死亡者は激減しました。

しかし、1970年頃より、以前には知られてなかった新たな感染症である「新興感染症」や、過去に流行した感染症で一時は発生数が減少したものの再び出現した感染症「再興感染症」が問題となっています。発展途上国ばかりでなく先進国においても、脅威となっております。

人類を脅かせてきた感染症

| 感染症 | 時代 | 脅威 |

|---|---|---|

| 天然痘 人類が根絶した唯一の感染症 |

紀元前:エジプトのミイラに天然痘の痕跡がみられる 6世紀:日本で天然痘が流行、以後、周期的に流行する 15世紀:コロンブスの新大陸上陸により、アメリカ大陸で大流行 1980年:WHOが天然痘の世界根絶宣言 |

50年で人口が8000万人から1000万人に減少 |

| ペスト | 540年頃:ヨーロッパの中心都市ビザンチウム(コンスタンチノーブル)に広がる | 最大で1日1万人の死者が出たといわれる |

| 14世紀:ヨーロッパで「黒死病」と呼ばれるペスト大流行 | ヨーロッパだけで全人口の4分の1~3分の1にあたる2500万人の死亡といわれる | |

| 新型インフルエンザ | 1918年:スペインかぜが大流行 | 世界で4000万人以上が死亡(当時の世界人口18億人)したと推定される |

| 1957年:アジアかぜの大流行 | 世界で200万人以上の死亡と推定 | |

| 1968年:香港かぜの大流行 | 世界で100万人以上の死亡と推定 | |

| 2009年:新型インフルエンザ(A/H1N1)の大流行 | 世界の214カ国・地域で感染を確認、1万8449人の死亡者(WHO、2010年8月1日時点) | |

| 新興感染症 | 1981年:エイズ(後天性免疫不全症候群、HIV) | 過去20年間で6500万人が感染、2500万が死亡 |

| 1996年:プリオン病 | イギリスでクロイツフェルト・ヤコブ病と狂牛病との関連性が指摘される | |

| 1997年:高病原性鳥インフルエンザ | 人での高病原性鳥インフルエンザA(H5N1)発症者 397人、死亡者249人(2009年1月20日現在) | |

| 2002年:SARS(重症急性呼吸器症候群) | 9ヶ月で患者数8093人、774人が死亡 | |

| 再興感染症 | 結核 紀元前:エジプトのミイラに結核の痕跡がみられる 1935~:結核が日本での死亡原因の首位 1950年:抗生物質により発生減少 現在:抗生物質に対して抵抗性を示す結核菌が現れる |

世界で20億人が感染、毎年400万人が死亡 |

| マラリア 紀元前:「マラリア」についての記録 6世紀:ローマ帝国を中心に大流行 1950年代:殺虫剤DDTなどによる根絶計画実施 現在:DDT抵抗性のハマダラカが出現 |

世界で年間3~5億人感染、100~200万人が死亡 |

如何でしたでしょうか?

データはラッパのマークでお馴染みの大幸薬品さんからお借り致しました。

世界中ほとんどの方がここまでの影響は今回初めてのの経験だと思います。

しかしながら、人類は長い歴史の中で感染症と戦い終息、英知を結集しワクチンの開発等で乗り切ってきました。

時間はかかるかもしれませんが、希望を忘れず人類の強さを信じ未来を創っていきたいですね。

Okamachi(オカマチ)の活動を支援しています!

2018年7月の豪雨災害。岡山県倉敷市真備町を中心に多大な被害がでました。

被害を受けられた皆様に心よりお見舞い申し上げます。

真備の豪雨災害もまだまだ道半ばです。

そんな中で弊社は「岡山県を元気にする!」をコンセプトに様々な活動を行っている

Okamachi(オカマチ)さんの活動に賛同し、

この度、義援金のご協力をさせていただきました。

弊社紹介ページはこちら↓↓↓

Okamachi(オカマチ)さんは

観光地やグルメなどを中心にイベント紹介や企業様情報の発信をしています。

オカマチでは情報掲載だけでなく

掲載企業様に義援金のご協力をお願いしております。

義援金は

西日本豪雨被害に合われた方や

新型コロナウイルスで困っている方のために利用させて頂いております。

また、復興支援として義援金サイトもございます。

1口500円からとなっています。

皆様の暖かい義援金は、被災された方々を支援する目的とし、行政を通じてお見舞金として配布されます。

毎月の電話料金とまとめて支払やLINE Pay、コンビニ払い、クレジット等いろいろな方法があります。

新型コロナウイルス感染症がまだ終息できていない今です。

皆様のさらなる安全と一刻も早い復旧を心からお祈り申し上げます。

コロナの休業によって社会保険料はどうなる?

こんにちは、ヤスハラです。

この度の新型コロナウイルス感染症拡大の影響で、お勤めを休まれたりして、

通常のお給料より額が減ってしまっている方がたくさんいらっしゃいますね。

その場合、お給料から引かれている社会保険料(健康保険料・介護保険料・

厚生年金保険料)はどうなるのでしょうか?

お給料は減っていて所得税や雇用保険料は減っているのに、

社会保険料の額が変わっていないのはどうしてだろう?

給与明細を見ながらそう思っている方もいらっしゃるでしょう。

そもそも社会保険料はどのように計算されるのかご存知でしょうか?

毎月のお給料から引かれている社会保険料(健康保険料・介護保険料・厚生年金保険料)は、

「定時決定」と「随時改定」という届出によって変更されます。

社会保険料は標準報酬月額という額をもとに計算されています。

基本的には毎年1回、4月・5月・6月の給与をもとにお勤め先の会社が届出をし、

一人ひとりの標準報酬月額が決定されます。

その決定が「定時決定」です。

それにより実際に社会保険料の額が変わるのは10月支給の給与から。

4月から考えると半年ほどのタイムラグが発生してしまいます。

お給料は4月~6月の時期に限らず上がったり下がったりすることがありますよね。

年1回の決定だけでは、実際のお給料と標準報酬月額に大きな差が生まれてしまいます。

その場合は「随時改定」を行い、定時決定を待たずに標準報酬月額を変更することができます。

ただし、随時改定をするには以下の条件があります。

①昇給または降給により固定的賃金に変更があった

(基本給はもちろん、固定的な手当、時給制の方の時給額が変更になった場合等も含みます)。

②変更があった月以降3カ月の給与を平均した額が以前の標準報酬月額と比べて、

2階級以上の差がある

③その3カ月とも報酬支払基礎日数が17日(短時間労働者は11日)以上

つまり、休業して給料が減ってしまった場合は、③の報酬支払基礎日数を満たさないため、

随時改定に該当しないことになります。

ただしその場合でも、随時改定の対象となる例外があります。

『一時帰休(レイオフ)のため、継続して3カ月を超えて通常の報酬よりも

低額の休業手当等が支払われた場合は、固定的賃金の変動とみなし、

随時改定の対象となります。

また、一時帰休が解消され、継続して3カ月を超えて通常の報酬が

支払われるようになった場合も随時改定の対象となります。』

日本年金機構HP 随時改定 より

一時帰休とは、不況による業績悪化等の理由により

従業員を解雇せずに一時的に休業させることを言い、

会社は従業員に平均賃金の6割以上の「休業手当」を払わなくてはなりません。

これは、今回のコロナの影響による業績悪化も含まれ、

この休業手当の支払いは、今話題になっている雇用調整助成金という助成金を

会社が受けるための条件にもなっていますね。

コロナの影響により自宅待機などを命じられ、

通常のお給料より少ない額の休業手当を受け取っているという方は、

その状態が3カ月以上続いた場合はこの随時改定の対象になり、

通常の定時決定より早いタイミングで社会保険料の額を下げることができます。

!ご注意!

2020年7月2日に、

「新型コロナウイルス感染症の影響により休業した方で、

休業により報酬が著しく下がった方について、

事業主からの届出により、健康保険・厚生年金保険料の標準報酬月額を、

通常の随時改定(4か月目に改定)によらず、特例により翌月から改定可能となる」

ことが、日本年金機構により発表されました。

詳しくは、日本年金機構HPまで

資産形成 実践編 Web講座開催♪ご活用ください♪

コロナ感染症の影響でセミナールーム満席での開催ではなく

本格的に講座のオンライン開催を始めました。

まずは、資産形成講座 実践編です。

ナイトスクールはそのままで

19:00~20:30開催でした。

セミナールームでのご参加の方には

除菌したお席に間隔を開けてご着席頂き、

マスク等感染予防をして頂いてのご参加をお願い致しました。

ご協力ありがとうございました。

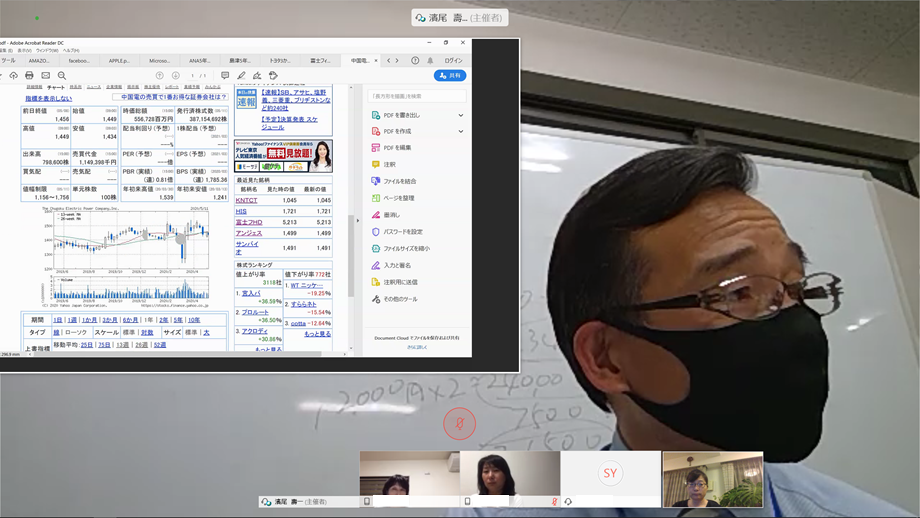

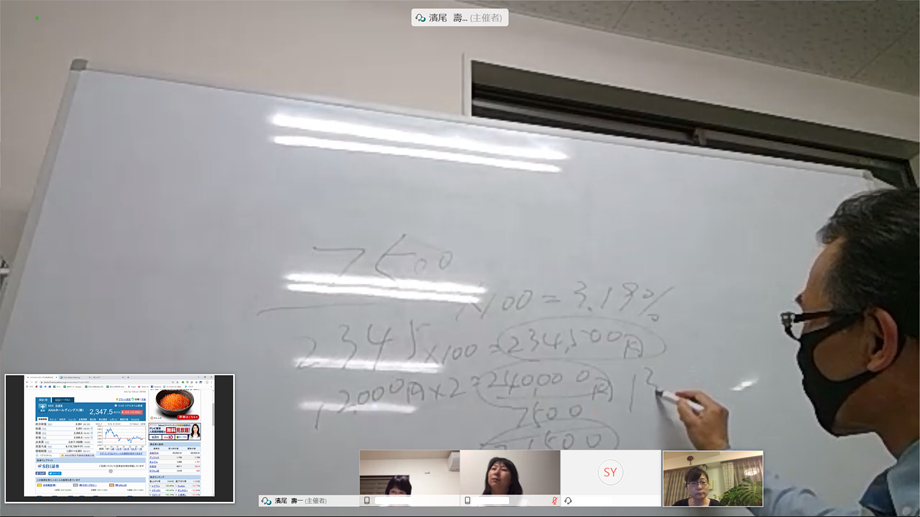

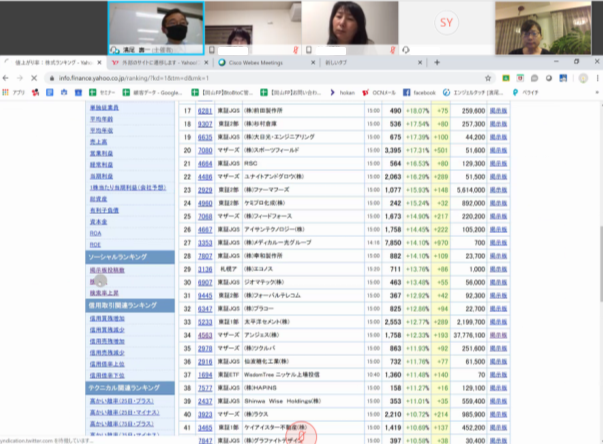

インカメでボードを使っての説明もWeb参加者へ見えているか確認をしながら出来ました。

実際の複数の会社のチャートを使って

コロナの影響でどんな会社のどんな株がどういう動きをしているのか。

投資したい会社の業績や配当利回り等の見方や

その会社に株式投資をしている人たちがどんな事を思ってどんな行動をしているのか。

等々、タイムリーな情報をお届け致しました。

勿論少人数制ですので、分からないことがあれば、分かるまで教えて頂けます。

Web講座なら、在宅で気軽に受講できます♪

ご参加の皆様ありがとうございました!

そして、次回講座から

受講料をPayPay送金でお支払いの場合更に割引が効きます!

資産形成講座 実践編 詳しくはこちら↓

お申込みお待ちしております♪

岡山ファイナンシャルプランナーズからの

お得な情報をお届けします。

お友達登録してね♪↓↓↓

![]()