Author Archive

今期FP3級講座始まりました♪

ファイナンシャルプランナーの専門家集団が作った

岡山ファイナンシャルプランナーズのFP3級講座は

実生活で応用が利く知識をつけたい方のお声からできた講座です。

今秋9月 FP3級試験向け講座です。

FP3級の知識でも、

一生役に立てられるファイナンス(お金)の知識にしていただきたいので

ファイナンシャルプランナーでもあり、

社会保険労務士であり

日々の家計を預かっている母でもある安原が

自身の生活に生かすところを実例を交えながらお話します♪

ファイナンシャルプランナーの専門家集団が作った

岡山ファイナンシャルプランナーズのFP3級講座

今期 第1回は

7/21(火)10:00~12:00です。

*プレ講座に参加されていないかたのお申込みも受付いたします。

*再受講の方は備考欄に「再受講」とご記入ください。

新着動画「健康保険組合について~その2~」UPしました♪

「健康保険組合について~その2~」動画アップいたしました♪

コロナで心配、熱中症も心配、自分にできる備えとは?

ご視聴・チャンネル登録よろしくお願いいたします☆

「積立投資のすすめ その25」 世界の株式時価総額

こんにちは濱尾です。

また大きな災害が発生してしまいましたね。

報道を見ていると胸が痛くなります。

水害に会われた方々にお見舞い申し上げます。

さて、一方でコロナの影響で企業価値が一変してきているようです。

新聞に「企業価値コロナで一変!」という記事が載っていました。

株価が大きく上下したことにより、

世界の株式の時価総額が大きく変化。

各業種で世界的に時価総額のランキングが大きく様変わりしています。

例えば自動車業界では電気自動車の「テスラ」が

トップクラス入り。

娯楽業界ではネット配信の「ネットフリックス」

金融・決済では「ペイパル」

が大きく順位を上げています。

こういった現象はリーマンショックにもありましたが。

今回の変動はそれ以来の大きさになっています。

DX(デジタルトランスフォーメーション)に関連する

企業・業界を中心にやはりコロナの影響で世の中の動向が

大きく変わって来ていることが分かります。

コロナの影響がまだ収まらない中

更なる経済状況の影響により

企業価値もさらに大きく変わっていくのでしょうか。

変わらないと生き残れない時代に

なってくるのかもしれませんね。

国別で見ると時価総額上位1000社のうち

米国が350社でトップ

中国が165社

日本は84社と過去20年で半分になっています。

日本企業の今後の変革に期待したいところです。

By:濱尾

弊社では資産形成のことを学ぶ講座を開催しています!

興味のある方はこちら!

↓ ↓ ↓

https://peraichi.com/landing_pages/view/assetformation-okayama-fp

メディアやネットの情報 信頼性は?

お世話になります。

中西です。

新型コロナに限らず、様々な情報がネットやメディアで紹介されています。

さも正しいような情報から、フェイクニュース、デマだったり信頼性においては今まで以上に私達の聴く力が重要になってくるかもしれませんね。

現代はマスメディアだけでなく、ネット上のニュースサイトや動画サイト、SNSなどで、さまざまな人がさまざまな情報を発信しています。

そのため、ときに不確かな情報や誤った情報に振り回されてしまうこともあるのではな

いでしょうか。

あふれる情報に翻弄されないためにも、これからは自分の目で確かな情報を見極める力が必要な時代だといえます。

そこで今回は、情報の信頼性を見極めるポイントについていくつかご紹介しましょう。

・情報の「根拠」を考える

情報の信頼性を判断するうえで、根拠があるかどうかは重要な視点です。情報に接した際は「その根拠はなん

だろう?」と考え、調べてみる姿勢が大切です。学術的な研究や調査が根拠になっている情報なら信頼性が高く、

裏づけるデータが乏しい、論理性に欠ける、発信者の主観が強いといった場合は信頼性が低いといえます。

・情報に「バイアス」がかかっていないか

数人の街頭インタビュー映像を「世間の声」として伝える映像をよく見かけます。しかしこれは、意図的にインタ

ビューが選ばれて紹介されている可能性もあります。このように情報とは伝える人によるバイアス(偏り、偏向)が、かかりやすいものだということを認識して、情報に接する際はバイアスがかかっていないか、チェックする意識を持ちましょう。

・「数字」の印象に惑わされていないか

「この治療法は7割の人に効果がみられました」という情報と、「この治療法は3割の人に効果がみられません

でした」という情報は、同じ事実にもかかわらず印象が大きく異なります。数字は人々に強い印象を与えるため、

その印象に惑わされていないか注意しましょう。

・「発信者」「発信日」「情報源」を確かめる

発信者や発信日が不明な情報は信頼性が低いため、注意が必要です。発信日が古い情報よりも、新しい情報

を優先しましょう。また、発信されている情報がオリジナルの情報なのか、ほかから引用されている情報なのかを

確認することも大切です。引用されている場合は、引用元がどんな情報を発信しているのかを確認して、その信

頼性を判断しましょう。

こうしたポイントを押さえておくと、不確かな情報に振り回されにくくなるでしょう。

また、自らが情報発信する際にも、これらのポイントを意識してみるといいでしょう。

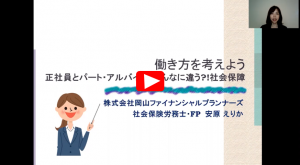

新着動画「働き方を考えよう」UPしました♪

正社員とパートアルバイトでは社会保障はどれくらい違う?!

定年退職後や結婚・育休後、安易にパートやアルバイト勤務を選んでしまっていませんか?

今回は社会保険労務士の安原がお話します。

ご視聴・チャンネル登録よろしくお願い致します↓↓↓

障害年金についてどれくらい知っていますか?

こんにちは、ヤスハラです。

年金というと、老後にもらえるお金を思い浮かべる人がほとんどでしょう。

この、「歳をとって働けなくなったとき」の老齢年金の他に、

「一家の働き手が亡くなったとき」の遺族年金、

「障害をもったとき」の障害年金、

と、誰の身にも起こり得る人生のお金の3大リスクに支給されるのが、日本の公的年金です。

今回は、「障害年金」について取り上げます。

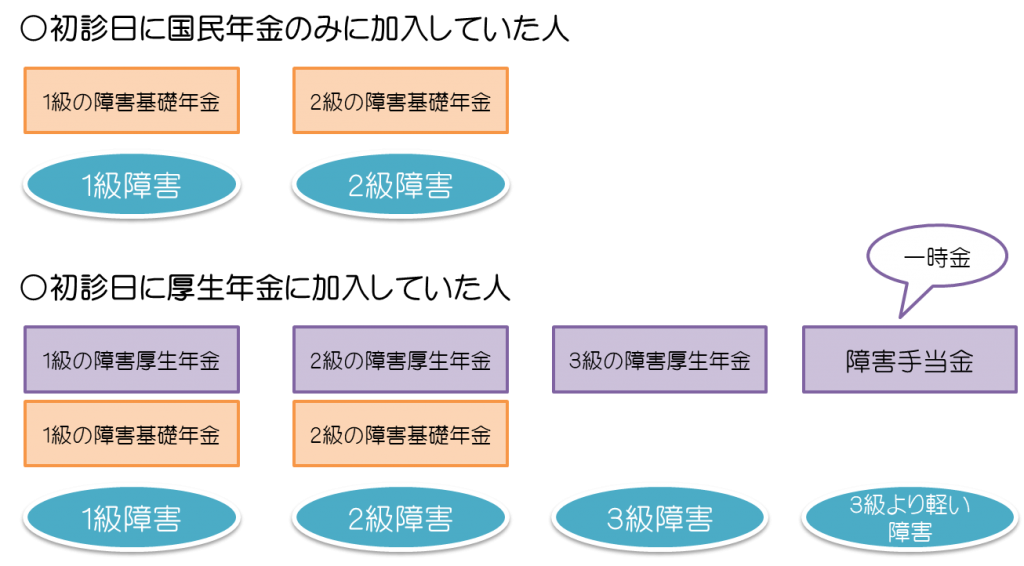

病気やケガによって体に障害を負った場合、

その病気やケガの初診日(最初に病院にかかった日)に国民年金に加入していた人は、

その障害の程度に応じて、障害等級1級または2級の障害基礎年金をもらえます。

さらに、その初診日に厚生年金に加入していた人は、

その上乗せとして1級または2級の障害厚生年金を受け取ることができます。

厚生年金に加入していた人で、障害の程度が2級より軽い人は、

3級の障害厚生年金や障害手当金(一時金)がもらえます。

このように、国民年金だけなのか、厚生年金に加入していたかで

補償が大きく変わってくることが分かりますね。

あくまで「初診日」にどの制度に加入していたかがポイントです。

障害年金をもらうための条件として、障害基礎年金の場合は、

①初診日に

・国民年金に加入している または

・かつて国民年金に加入していた、60歳以上65歳未満で日本在住の人

②保険料納付要件(※1)を満たしている

③障害認定日(※2)に障害等級1級または2級の状態にあること

注:ただし、20歳前に初診日があり、20歳時点で障害等級1級または2級の状態

であれば支給されます(②は必要ありません)。

障害厚生年金の場合は、

①初診日に厚生年金に加入している

②保険料納付要件(※1)を満たしている

③障害認定日(※2)に障害等級1級から3級の状態にあること

※1の保険料納付要件とは

・初診日の月の前々月までに全体の3分の2以上の期間 または

・初診日に65歳未満で、初診日の月の前々月までの1年間

保険料を払っていること

・・・なんか、わかりにくいですが、

つまりは、ちゃんと保険料を払っている人!ということになります。

これらは、初診日の前日で判断されるので、ケガや病気になってから急いで払ってもダメ。

こういうときのためにも、保険料はしっかり払っておきましょう。

(保険料の免除を受けている場合はOKです。)

※2の障害認定日とは

・初診日から1年6ヵ月たった日 または

・1年6ヵ月以内に治った(症状が変わらなくなった)場合はその日

障害というと、生まれつきの障害や身体障害と思いがちですが、

うつ病やがん、糖尿病などの疾病によって仕事や日常生活に支障が生じる場合にも、

障害等級に当てはまればもらうことができます。

誰しも起こり得るリスクにもらえる、心強いお金。

制度をよく知っておくことが、自分や家族を守ることになりますね。

資産形成基礎編始まりました♪

資産形成基礎編もおかげ様で

沢山の方々にご要望頂き、継続開催となり

今期で第8弾となりました!

ありがとうございます。

第1講の様子をYouTubeにアップしましたので

ご視聴・チャンネル登録よろしくお願いいたします♪

オンライン受講も可能となりました。

PayPay送金も可能となりました。

第2講からの参加も可能です!

ご参加お待ちしております♪

詳しくはこちら↓

又、現在投資中の方や、

始めたものの不安なことがある方等はこちらもおススメです↓

『健康保険組合について』動画UPしました♪

今回の動画は「健康保険組合について」です。

中西がお話しています♪

ご視聴・チャンネル登録よろしくお願いいたします☆

求む!訪問獣医師さん

このところ、毛並みがワサワサしてきたうちの猫。

(寝起きや毛繕いの後はまだふしゃふしゃです(*^^*))

10年前炎天下のアスファルトの上で動けなくなっていた野良の子猫が大きくなりました。

一般的に猫は1年目で人間の20歳、以後1年ごとに4歳位歳をとるといわれています。

なので、今うちの子は人間でいうと約56歳!ダンディなおじさまになりつつあります。

人間と同じく、そろそろ老後のことも考えて準備していく年代になりました。

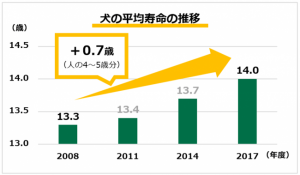

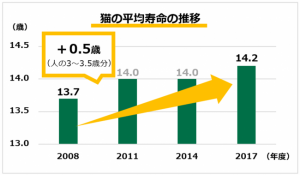

一般社団法人ペットフード協会が去年(令和元年)に発表した「全国犬猫飼育実績調査」では、猫全体の平均寿命は15.03歳。外に出ない猫は15.93歳、ほぼ16歳。人間でいうと約80歳と、猫も人間同様長寿になりましたね。

一般社団法人ペットフード協会「令和元年(2019年)全国犬猫飼育実態調査 結果」より

そして、昨今犬猫の平均寿命は飛躍的にのびています。

平均寿命は「平均」。うちの子はどうかなんてわからないけど、末永く一緒に暮らしていきたいです。

とはいえ、去勢手術をしているので太りやすいし、外には出さず室内とベランダのみなので運動不足になりがち。同年代の私と同じじゃ~ん(^^;)

人間と同じように犬猫も高齢になってくるにつれて、病気やケガなどの体調不良が心配になって来ます。

人間は調子が悪ければ病院に行きますが、犬猫は体調不良を申告してくれません。

素人では発見できないこともあるかもしれませんが、ブラッシングをした時に痛がる箇所がないか、撫でた時にしこりがないかとか、一日の水の量、食事の量、運動量、排泄物のチェックなど、いつもと変わった事がないか、気をつけてあげる事しかできません。。

お互い何を言っているかは分からないけど、コミュニケーション的おしゃべりはするんですがね。

大事な事の意思疎通が難しい…。

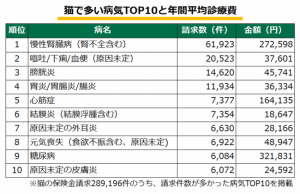

犬猫に多い病気・年間診療費

色んな病気がありますね。

動物病院で定期的に受診する癖をつけられたらいいのですが、個体によっては病院に全く慣れてくれない子もいます。慣れるどころか、うちの子は病院に連れていく人間(私)には抱かせても撫でさせてもくれませんでした。無理強いすると10円ハゲができたりしていました。

元気なのにストレスで体調不良になってはと、ここ数年は動物病院へ行けれていないので、心配です。

かといって、これから病気のリスクは年々増えていきます。

将来のことを考えると、家なら診てもらえるのではと思うばかりでした。

犬猫にも訪問診療があったらいいのに…と、Google先生に尋ねてみましたら!なんとぴったりな記事が!!

『悩める“往診難民”に、神サービス登場! 「往診してくれる獣医さん」と出会えるサイト「ジュイクル」を取材してみた』

凄いでしょう!これぞ求めていたこと~!

初診だけでも獣医師さんに診てもらえると、見えない心配が見えて安心に変わると思うのです。

ライフプランと一緒ですね!

賛同して行動して頂ける獣医師さんが増えたらいいなぁと願うばかりです。

このサービスがもっともっと広まって、全国でペットの訪問診療が受けられる時代になったらいいなぁと物凄く思うのでここで紹介させて頂きました(*^.^*)

by yamada

駐車場が少し変わりました。

この度、弊社駐車場が少し変わりましたのでお知らせ致します。

今まで「弊社玄関前~10・11・12・13番」を使用しておりましたが

2020年6月17日より

「8番・玄関前・11・12・13番」へ変更になりました。

8番が増えて10番がなくなったという事です。

お手数お掛け致しますが

駐車の際は今一度ご確認いただけますと幸いです。

よろしくお願い致します。