Author Archive

2020年年金改正 在職老齢年金はどう変わる?

こんにちは、ヤスハラです。

前回ブログに引続き、2020年年金改正で決まったことをご紹介します。

今回は「在職老齢年金の見直し」です。

60歳を過ぎても、働きながら(厚生年金保険に加入しながら)老齢厚生年金を受け取る場合に、

給料の額に応じて年金が減額されたり、全額が支給停止されたりするしくみ、

これを「在職老齢年金」といいます。

在職老齢年金のしくみについては過去のブログで解説していますのでご参照ください。

その在職老齢年金の見直しのポイントは2つ。

①65歳未満の在職老齢年金の支給停止基準額の引き上げ

②65歳以上の在職中の老齢厚生年金受給者の年金額の毎年改定導入

どちらも2022年4月に施行されます。

どのように変わるのでしょうか?

①65歳未満の在職老齢年金の支給停止基準額の引き上げ

過去のブログであったとおり、

現在、「65歳未満」では「毎月の報酬(月収)」と「年金月額」の合計額が

「28万円」を超えると年金は減額されます。

この「28万円」という基準額が、

2022年4月から「65歳以上」の場合と同じ「47万円」に引き上げられます。

超高齢化社会で労働力人口が減少していく中、

「高齢で働くと年金が減るので損だ」

「働かないほうが得だ」

と、働きたいと考える高齢者の就労意欲を削ぐことがないように、という趣旨での法改正。

しかしながら、そもそも「65歳未満」で支給される年金(特別支給の老齢厚生年金)は、

「1961年4月2日以降生まれ」の男性、「1966年4月2日以降生まれ」の女性には

支給されないことは過去のブログにあるとおりです。

つまり、今回の改正は、男性については2025年度、女性については2030年度で

終了する制度である「特別支給の老齢厚生年金」を前提としたものです。

改正の恩恵を受けられる世代は一部の人たちに限られていることから、

高齢者全体の就労に与える効果はあまり望めません。

②65歳以上の在職中の老齢厚生年金受給者の年金額の毎年改定導入

65歳以上で働きながら(厚生年金保険に加入しながら)老齢厚生年金を受け取っている人。

この方たちが働いている間に支払った保険料が年金額に反映されるのは、

これまでは退職する時か70歳になった時のみでした。

2022年4月からは、在職中から年金額が毎年増額されるように(在職時改定)なります。

この改正は、高齢者の就労人口が増えるなか、

働き続けることによって支払い続ける厚生年金保険料を、早期に年金額に反映することで、

年金を受給しながら働く方々の経済基盤となることが目的ですが、

それにも増して、働いた分(保険料を払った分)の成果がすぐに反映されることで、

高齢者の働きがいにつながる見直しであると言えますね。

切れていませんか?自賠責保険。

あなたの所有の車、車検切れしていませんか?

あなたのバイク、自賠責保険に入っていますか?

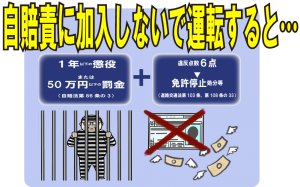

運転をされる方はご存知のとおり、「全ての車両は自賠責に加入していなければ運行してはならない」と 法律で決まっています。

自賠責保険に加入しないで運転すると

1年以下の懲役

または

50万円以下の罰金(自賠法第86条の3)

プラス

違反点数6点⇒免許停止処分等

(道路交通法第103条、108条の33)

という、とっても厳しいペナルティです!

検査対象外軽自動車(125㏄超250㏄以下のバイク)および原動機付自転車は、保険・共済標章(ステッカー)をナンバープレート(ナンバープレートに貼付することが困難な場合は車両の前面)に貼付することが義務付けられています。

これに違反した場合、30万円以下の罰金が課せられます。(自賠法第88条)

自賠責は、損害保険会社・共済協同組合をはじめ、クルマやバイクの販売店などの代理店でも簡単な手続きで加入できます。

また、250㏄以下のバイク(原動機付自転車を含む)は、一部のコンビニや郵便局、インターネットでも加入できます。

弊社でもお手続き可能です♪

交通事故は年間約38万件発生しています。

交通事故による死傷者は約46万人にのぼり、1日に約1260人の方が死傷していることになります。

自賠責とは?

万一の交通事故の際に被害者を救済するため法律に基づき基本的な対人賠償を目的として原動機付自転車を含む全ての自動車に、自動車損害賠償責任保険・共済(自賠責)への加入が法律で義務付けられている強制保険です。

車両を購入して登録する時や車検の時に自賠責保険に加入や更新をします。

また、フォークリフトなどの小型特殊自動車(農耕作業用を除く)についても、公道を一度でも走行する場合は、自賠責への加入が必要です。

補償内容は?

自賠責保険で補償されるのは、交通事故などで他人を死亡させたり、ケガをさせたりした「人身事故」の場合に、相手への損害賠償に対して保険金が支払われます。

被害者1名についての支払限度額は以下のとおりです。

対人死亡:3,000万円

対人傷害:最高120万円まで

対人後遺障害(等級による):75~4,000万円まで

対人賠償についてのみ補償する保険なので、モノに対する賠償(他人の家に突っ込んで壊してしまった修理代やガードレールを壊してしまったなど)や運転している自分自身のケガなどは補償されません。ご注意ください。

自賠責保険で補償されない部分について任意保険でカバーする仕組みです。

保険料・共済掛金は?

継続漏れを防ぐためにも、なるべく長い契約期間をお選びください。

注)原動機付自転車以外の車種の保険料・共済掛金については、損害保険会社・共済協同組合にお問い合わせください。

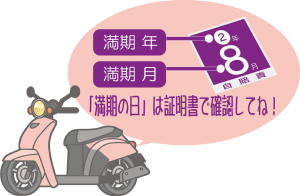

満期年月 有効期限はステッカーで確認!

ステッカーは、満期年ごとに色が異なります。

記載されている月が丸々加入していると思ったら間違いですヨ。

満期日は自賠責保険証明書で確認してくださいね。

自賠責保険と任意保険については

中西がYouTubeで簡単に説明しています♪

車両を運転するという事に、どうしても付いている交通事故のリスク。

人の人生に責任もてますか?

運転するなら自賠責保険加入は義務です。

忘れないように加入しましょう。

自身のケガやモノに対しての補償は自賠責保険では補償されません。

任意保険加入で備えましょう。

車検切れで自賠責保険に未加入の車が1割強存在しているというデータがあります。

そんな車と、「もらい事故」こちらには過失のない10:0の被害者になったときは、自身の加入している保険会社は示談交渉できないんです。なので自分自身で保険に加入していない相手と話し合ってお金をだして貰わないといけません。でも運行する車両の加入義務がある自賠責保険にも加入していない人が、簡単にお金を払ってくれるでしょうか。

自身は大ケガで入院してて、気分も優れないのに相手と話し合いができますか?

電話が繋がらなかったらどうしますか?郵便を送っても返事がない、どうしますか?

でも、自身の治療費や車の修理代は自分に請求されます。

そんな時に自分の代弁者として間に立ってくれる弁護士さんが居てくれたらどんなに助かることでしょう。

任意保険の「弁護士費用特約」はおススメの特約です(*^^*)b

by yamada

住宅取得等のときは親に贈与を頼んでみて!

こんにちは。ご相談の中でみなさん頭を悩ませるもののひとつは「住宅」にまつわることです。いつ?どこに?どのくらいの物件を?住宅ローンはどこで?など、人生で一度という大きな買い物をするわけですからね。それは悩みます。

最近、ご相談の中で住宅購入の話がでると、お客様へのご質問の中に

「親御さんかおじい様おばあ様からの贈与の予定はございませんか?」と聴くことにしております。

そして、贈与税が非課税となる、

「直系尊属からの住宅取得等資金の贈与を受けた場合の非課税」という非課税の特例をご紹介します。

この特例では、平成27年1月1日から令和3年12月31日までの間に、父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等の対価に充てるための金銭を取得した場合において、一定の要件を満たすときは、非課税限度額までの金額について、贈与税が非課税となります。

ですが、こちらの特例の対象となるか?は

「受贈者の要件」

がございまして、要件を全て満たす受贈者が非課税の特例の対象となります。

例えばその一部をご紹介しますと…

・贈与を受けた時に贈与者の直系卑属(贈与者は受贈者の直系尊属)であること。

(注)配偶者の父母(又は祖父母)は直系尊属には該当しませんが、養子縁組をしている場合は直系尊属に該当します。

・贈与を受けた年の1月1日において、20歳以上であること。

・贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下であること。

等々その他要件もございます。

「住宅用の家屋の新築、取得又は増改築等の要件」

「住宅用の家屋の新築」には、その新築とともにするその敷地の用に供される土地等又は住宅の新築に先行してするその敷地の用に供されることとなる土地等の取得を含みます。

「住宅用の家屋の取得又は増改築等」には、その住宅の取得又は増改築等とともにする敷地の用に供される土地等の取得を含みます。

また、対象となる住宅用の家屋は日本国内にあるものに限られます。

(1)新築又は取得の場合の要件

(2)増改築等の場合の要件

がそれぞれございます! 詳細は、国税庁HPでご確認ください。

「非課税の特例の適用を受けるための手続」

非課税の特例の適用を受けるためには、贈与を受けた年の翌年2月1日から3月15日までの間に、非課税の特例の適用を受ける旨を記載した贈与税の申告書に戸籍の謄本、登記事項証明書、新築や取得の契約書の写しなど一定の書類を添付して、納税地の所轄税務署に提出する必要があります。

いかがでしたか?

住宅購入をする時または増改築をする時は大変忙しい日々になりますよね。

住宅購入をご検討されている方は、早いうちから住宅メーカーや住宅ローンのこと、土地のことなどを調べておいてください。

(その時に見ればいいか…)や(勧められたタイミングで…)はあまりお勧めしません。急いで物件を探す、時間がない…と一生に一度の買い物が台無しになってしまいかねません。不動産は、簡単に購入したり手放したりできないものですから、いろいろな面から慎重な下調べが必要かと思います。

いつ?どこに?どのくらいの物件を?ということから何パターンの可能性のある方は、ライフプランを作成してみることをお勧めいたします。

いつ?…子供が何歳の時に?(子供の転校の問題等)

どこに?…実家の近く?将来はご主人のご実家だから他県かな?交通の便がいいマンションがいいかな?

どのくらいの物件を?…これから教育資金もかかるのでどのくらいの物件価格ならやっていけれるかな?

など頭で考えても解決しないです。それを数字で落とし込むシミュレーションをしてみましょう。いつでもご相談にお越しくださいませ。

杉本でした(^^)/

詳細は、国税庁ホームページをご覧ください。

取り組んでいます「健康経営®」

弊社は、協会けんぽ岡山支部が実施する

「晴れの国から『健活企業』応援プロジェクト」に参画し、

従業員の健康づくりに積極的に取り組んでいます!

現在協会けんぽは、

加入者の皆様の健康増進や医療費の適正化に向けた、さまざまな取組を行っています。

「インセンティブ(報奨金)制度」では、そうした取組項目の結果に基づき

全支部をランキングし、上位23支部については、

支部ごとの得点数に応じた報奨金によって

健康保険料率の引き下げが行われます。

岡山支部の平成30年度は

特定検診等の受診率:5位

特定保健指導の実施率:16位

特定保健指導対象者の減少率:34位

要治療者の医療機関受診率:29位

ジェネリック医薬品の使用割合:34位

総合21位

インセンティブ制度による

健康保険料率への影響は

-0.003%

健康保険料率に影響するのは0.01%からのため

残念ながら令和2年度健康保険料率への影響は±0%でした。

我々の健康づくりへの取組が、

これからの健康保険料率を変えます!

弊社は健康づくりを通じて、

職場環境の整備や改善を図り

活性化により一層努めます。

「積立投資のすすめ その26」 おひとり様の財産管理

異常な暑さで思考能力が低下しそうですね。

暑さでバテ気味な濱尾です。

お盆で家族とゆっくりと過ごされた方も多いと思います。

しかし最近は身内が少なく

一人で生活をされている方が増えて来ているようです。

厚生労働省「国民生活基礎調査2019年」によると

65歳以上の人がいる世帯で単独世帯が占める割合は

28.8%と過去最高を記録。

1989年の14.8%から約2倍に増加。

おひとり様が増えて来ると財産管理が問題となって来ますね。

おひとり様の不安としては

・死後事務

・遺品整理が特に多く

次いで

・金融機関への連絡

・不動産管理

・葬式

・相続と続くようです。

こういった事を解消する方法としては

司法書士、行政書士に事前に相談して依頼をして

自身が認知症になった時の為に身元保証や

定期的な連絡をして貰う見守りや、

任意後見制度を結んでおくといいでしょう。

さらに自身に万一がおこった場合に備えては

死後事務、遺言執行を専門家に依頼しておくと

言った事が考えられます。

必要な費用は様々になると思いますが

安心には代えられないかもしれません。

いずれにしても、おひとり様になった場合には

身内や周りの方に心配や迷惑を掛けない為にも

事前に専門家やFPなどに相談して対策をしておきたいものです。

弊社もこういった相談を行っていますので

お気軽に連絡してみてください!

By:濱尾

ネットでの買い物の増加に意外なリスク

いつもありがとうございます。

中西です。

今回は新型コロナによって特に需要の増えたネットショッピング

そこから見えてきたリスクと心構えをお伝えしようと思います。

新型コロナウイルス感染症(COVID-19)対策では、人との接触を減らすために外出自粛を余儀なくされました。その結果、自宅で多くの時間を過ごしながらの消費活動である巣ごもり消費やネットショッピングが増えたと言われています。

しかし中には詐欺の被害に遭ったというケースもあるようです。調査結果から明らかになった消費行動の変化や、悪質商法の実態と注意点を見ていきます。

巣ごもり消費で増えたのは?

プリペイドカードアプリの「バンドルカード」を運営する株式会社カンムが行った「巣ごもり消費に関する意識調査」によると、「新型コロナウイルスの影響による消費支出の変化は?」という質問に、「マスクなどの薬・衛星用品」で増えたと回答した人は44%、「デリバリーやテイクアウトなどの内食・中食」で増えた人は28%でした。

また、娯楽系の消費では、「ゲーム・書籍・コミック(雑誌や電子版含む)」で増えた人が29%、「動画・音楽の配信サービス(YouTubeスーパーチャットや投げ銭含む)」で増えた人が31%となっています(回答数948サンプル)。

ネットショッピング利用が増加

一方、総務省統計局の家計消費状況調査では、「2020年4月の二人以上世帯のネットショッピングの状況に関する分析結果」を6月5日に発表しています。それによると、2020年4月のネットショッピング利用世帯の割合は47.3%で、2019年4月の42.2%に比べると5.1%増えています。

4月は緊急事態宣言で全国的に外出自粛を余儀なくされたため、ネットショッピングで物を購入する動機が強まったことがうかがえます。

また、2020年4月のネットショッピングの支出額は14,622円。ここでも2019年4月の13,810円より増加しています。

ネットショッピングの落とし穴

ネットショッピングは自宅で買い物ができるという点で非常に便利ですが、今回のコロナ禍ではネットショッピングよる詐欺も横行しています。

たとえば、50枚入りマスクを送料込みで2890円で購入したら1枚しか入ってなかったというケース。購入した方によると、商品が250円なのに送料が2648円、商品名がM-A-S-K-S、販売元が海外の聞いたこともない企業であったなど、後から考えると疑うべき点は多々あったものの、マスクが品薄の中で冷静な判断ができなかったようです。

ネットショッピングは中身を確認できないため、詐欺を見分けるのは容易ではありません。しかし、販売元が信用できる先かを確認する、レビューを見てレビューが少ないものや悪い口コミがある場合は利用を避けるなどの対策はできるでしょう。

また、注文していないのに勝手にマスクが送りつけられる「マスク送りつけ商法」というものもあります。

「指定日までに代金を振り込むか、不要な場合は送料元払いで返送すること。返送がなければ購入したとする」などと書かれた高額な請求書や振込用紙が同封されているという悪質な手口です。

アベノマスクが配られるということもあり、それと間違えて受け取ってしまったという人がいるかもしれません。

送付元に覚えがない宅配便は「受け取り拒否」や「保留」として、安易に受け取らないことが大切です。ネットショッピングの利用が増えると、送り主を確認せずに受け取ってしまうこともあるかもしれませんが、このような詐欺があることを肝に命じておく必要があります。

ネットショッピングを頻繁に利用することにより、ネットで購入することのハードルが下がり、上記のようなマスク詐欺やマスク送りつけ商法に巻き込まれる可能性があります。今後も新型コロナの第2波、第3波が来て特定の商品が品薄になったりすると、冷静な判断ができない場合もあるでしょう。

ネットショッピングで注文をする時も、宅急便を受け取る時も怪しいところはないかきちんと確認する癖をつけたいものです。また、自分だけでは判断できないことは家族に相談するなどしてから判断するようにしましょう。

夏季休業のお知らせ

暑中お見舞い申し上げます

誠に勝手ながら以下の期間につきまして夏季休業とさせて頂きます。

ご不便をおかけしますが、何卒宜しくお願い申し上げます。

夏季休業期間

8月13日 木曜 ~16日 日曜

尚、お問合せにつきましては24時間受け付けております。

(お返事は17日以降になる事をご了承ください)

暑さ厳しき折、元気にこの夏をお過ごしください。

パートでも、厚生年金に加入しなくてはならないの?

こんにちは、ヤスハラです。

2020年年金改正で決まったことのひとつに、

「短時間労働者への厚生年金の適用拡大」があります。

パートなどの短時間労働者の厚生年金への適用がどのように変わるのかについてお話しします。

「厚生年金の適用拡大」とは、

パート勤務をしている国民年金の第1号被保険者および第3号被保険者の人たちが、

第2号被保険者として厚生年金に加入できるようにしていこうということです。

さて、そもそも第1号・第2号・第3号ってどういう人のことを言うんでしたっけ??

国民年金の第1号被保険者は、一般に「自営業者や学生など」。

第2号被保険者は、「サラリーマン・公務員等」、

第3号被保険者は「第2号被保険者に扶養される配偶者」とされています。

しかし実際には、第1号被保険者の3割は非正規労働者。

第2号被保険者の2割も非正規雇用者であり、

「パート・アルバイト」と呼ばれる方の約3分の1は第2号被保険者なのです。

第3号被保険者の半数以上は専業主婦(夫)ではなく、その多くは非正規労働者として働いています。

![]()

このように、現代は、いろいろな働き方の人たちが、

第1号被保険者・第2号被保険者・第3号被保険者の間に混在しているのです。

こうした状況を背景に、

「雇用されて働く者は働き方や企業規模・形態にかかわらず厚生年金保険の被保険者となり、

基礎年金に加えて報酬比例給付による保障を受けるべき」

「労働者の働き方や企業による雇い方の選択によって不公平が生じたりすることがないようにするべき」

という考えのもと、政府は厚生年金の適用拡大を進めています。

具体的には、現在の

「勤める企業の従業員数が501人以上」

「週の所定労働時間が20時間以上」

「賃金の月額が88,000円以上」

という適用条件が、

2022年10月に「従業員数101人以上」へ、

2024年10月には「従業員数51人以上」の企業へ拡大されます。

では、これで第2号被保険者は新たにどれくらい増えるのでしょうか?

「101人以上」に緩和することで45万人増、

「51人以上」に緩和することで65万人増。

将来的に企業規模要件が撤廃されるとすれば、125万人が増えるのだそう。

会社員の夫がいる、第3号被保険者のAさん。

従業員200人の企業の工場でパートで働いています。

賃金は月額100,000円。年収にすると1,200,000円ほど。

厚生年金の適用対象にならない範囲で働いていますが、

2022年10月からは厚生年金に加入することになります。

「夫の扶養から外れないように働くのを減らそうか…」

「厚生年金保険料と健康保険料で手取りが少なくなるよね…」

「でも働くのを減らすと結局収入が減るじゃない!」

「これからお金がかかるし、いっそもっとたくさん働こうかな?」

このように悩まれる方が今後どんどん増えていくことになりそうです。

保険の見直しで損していませんか?

死亡保障が大きい保険を減らして良い保障の保険に安く入りなおしたり、

保険料は同じで保障を追加したりしたことはありませんか?

前の保険がお宝保険だった場合、あなたの貰えるはずだったお金が減ったり、

最悪無くなったりしてしまう可能性があります。

今一度保険証券を見直していただきたいなと思います。

バブル崩壊から30年。

崩壊前に加入していた「お宝保険」をお持ちのかた、

保険外務員さんの保険見直し提案は鵜呑みにせず、よくよく理解して見直ししましょう!

現在50~60代の方がお持ちの終身保険が多いでしょうか。

保険商品は原則、加入時の予定利率が保険終了時まで引き継がれます。

バブル崩壊前はとても高い予定利率でした。

貯蓄型の終身保険等に加入していれば、超低金利時代の現在でもその高予定利率で保険金が支払われるのです。

この保険商品が「お宝保険」です。

好景気のバブル崩壊前には、平均寿命が伸び、年金への関心も増えてきたので、死亡保障の高額化につながりました。

終身保険の予定利率が3%~5%と非常に高かったので、少ない保険料で保険会社から貰う金額は大きい、非常に良い商品だったのでとても需要がありました。

保険会社もその高い予定利率でも大丈夫だったのですね。

しかし、バブル崩壊。

世の中の金利はどんどん下がるのに、バブル時代の終身保険を保険会社は高い利率で支払わなくてはならなくなったのです。

予定利率により見込んでいる運用収益が実際の運用収益でまかなえない逆ザヤ状態です。

そんな払うばっかりの終身保険、保険会社はどうにかしたいですよね。

お客さまはというと、高齢化時代の到来により、医療費の自己負担率が上がったり、厚生年金保険料率の引き上げがあったりで、「長期の保障」や「自分のための保障」が必要になってきました。

そのため、定期付終身保険や生前給付特約といった医療や介護特約などを付けたい方が増えました。

最近ではさらに商品の単品化が進んでいます。

医療に特化した医療保険、

がんに特化したがん保険、

介護に特化した介護保険

収入に不安があれば収入保障保険などなど。

そんなお客さまと保険会社の需要がマッチしてできたのが転換制度です。

ターゲットになったのは定期付きの終身保険。

終身の部分に解約返戻金が溜まっているのでその部分を新契約の転換価格にしましょうというものです。

1990~2000年前くらいの利率の高い終身保険。

転換されている確率が高いです。

“転換制度には次のような異なる方式があります。

転換価格を新しい契約のどの部分に充当するかによっていくつかの異なる方式があります。

どの方式を選ぶかによって払い込む保険料などに差が生じますので、契約している会社の取り扱っている方式を確認のうえ、十分に比較検討して選択しましょう。

● 転換価格を主契約のみに充当する方式

主契約の保険料負担が軽減されます。

定期保険特約の保険料負担は軽減されません。

● 転換価格を定期保険特約のみに充当する方式

保険料負担が軽減されるのは定期保険特約のみです。

主契約の保険料負担は軽減されません。

※定期保険特約が更新をむかえると、定期保険特約の保険料負担は軽減されません。

● 転換価格を一定の割合で分割し、主契約と定期保険特約のそれぞれに充当する方式

主契約、定期保険特約それぞれについて、保険料負担が軽減されます。

※定期保険特約が更新をむかえると、保険料負担が軽減されるのは主契約のみになります“

転換後、解約返戻金がどんどん減っていくものは貰えるはずだったお金が減っていっているということです。

それをきちんと理解して、今支払う保険料に充てているのであればご自身での管理ができていますので大丈夫と思われます。

ご自分のご加入の保険内容でご不明点等ございましたら

お気軽にご相談ください♪

お問い合わせはこちらまで↓↓↓

日本人の死亡原因は?

医療保険の話をお客様にするとき、どんな病気にどのような備えをしたら良いかなどをお伝えすることはよくあると思います。

そこで、医療保険の一つの特約で三大疾病に備えるものがありますが、その時にどうして三大疾病に備えることが重要なのかなどをお伝えするのに、日本人の死亡原因をお客様にお話しします。

そこで、厚生労働省HPから平成29年度の死亡数をみてみたいと思います。

1位~5位までの全体の死亡原因は?

第1位 悪性新生物〔死亡数 373,178人〕

第2位 心疾患 〔死亡数 204,203人〕

第3位 脳血管疾患〔死亡数 109,844人〕

第4位 老衰 〔死亡数 101,787人〕

第5位 肺炎 〔死亡数 96,807人〕

死亡原因の1位、2位、3位だから三大疾病と言われているのですね。

では、さらに年代別で1位~3位をみてみたいと思います。

第1位

先天奇形等 (0歳・1~4歳)

悪性新生物 (5歳~14歳)

自殺 (15歳~39歳)

悪性新生物 (40歳~89歳)

心疾患 (90歳~94歳)

老衰 (95歳~100歳以上)

第2位

呼吸障害等 (0歳)

不慮の事故 (1歳~9歳)

自殺 (10歳~14歳)

不慮の事故 (15歳~29歳)

悪性新生物 (30歳~39歳)

自殺 (40歳~49歳)

心疾患 (50歳~100歳以上)

第3位

不慮の事故 (0歳)

悪性新生物 (1歳~4歳)

先天奇形等 (5歳~9歳)

不慮の事故 (10歳~14歳)

悪性新生物 (15歳~29歳)

不慮の事故 (30歳~34歳)

心疾患 (35歳~49歳)

自殺 (50歳~54歳)

脳血管疾患 (55歳~84歳)

肺炎 (85歳~89歳)

悪性新生物 (90歳~94歳)

肺炎 (95歳~100歳以上)

となっております。その他さまざまな原因で亡くなられているのがわかります。

みていると悲しくなってきますね・・・

誰しもいつか亡くなりますので、みなさまも他人事とは思わず、大切なご家族を守る保障は時間を割いてでもしっかりと選んで備えてくださいね。

そして普段からストレスを貯めないように愚痴などいえる仲間づくりとストレスをためない気分転換の時間を作ってください。

がんばり過ぎないで「ぼちぼち」でいいのです!

詳細は、厚生労働省のHPをご覧くださいね。

杉本でした。

« Older Entries Newer Entries »