Author Archive

企業年金制度を知ろう!年金制度の体系

日本の年金制度は、全国民が加入する国民年金を1階部分の「基礎年金」として、2階部分の「被用者年金」である厚生年金保険、そして、3階部分として導入しているのが「企業年金」である確定給付企業年金、厚生年金基金、確定拠出企業年金があります。

出典:厚生労働省HPより

・国民年金

日本国内に住所を有する20歳以上60歳未満のすべてのものが対象。

被保険者は、第1号被保険者・第2号被保険者・第3号被保険者の3種類に区分される。

・厚生年金保険

民間企業で働く従業員、公務員および私立学校の教職員で70歳未満の者が対象であり、基礎年金の上乗せとして報酬比例年金を支給する。

ここまでの、国民年金、厚生年金は多くの方がかかわりのある年金制度だと思いますが、3階部分である企業年金はお勤めしている企業に導入されているかどうかで、すべての方が加入できるものではありません。

企業年金が導入されている企業にお勤めの方も、

導入されている企業年金制度の種類が何なのか?どのくらい月々積み立てているのか?積立金をだれが負担しているのか?いつまで積み立てて、積立額がどのくらいになるのか?など、わからない方がたくさんいらっしゃいます。

では、企業年金にはどんなものがあるのか?どんな制度なのか?をみてみたいと思います。

・確定給付企業年金

企業が従業員と給付の内容を約束し、高齢期において従業員がその内容に基づいた給付を受けることができる確定給付型の企業年金制度であり、企業等が厚生労働大臣の許可を受けて法人(企業年金基金)を設立する「基金型」と、労使合意の年金規約を企業等が作成し、厚生労働大臣の承認を受けて実施する「規約型」がある。基金型は企業年金基金が、規約型は企業等が、年金資産を管理・運用して年金給付を行う。

・厚生年金基金

企業が従業員と給付の内容を約束し、高齢期において従業員がその内容に基づいた給付を受けることができる確定給付型の企業年金制度の一つ。企業や業界団体等が厚生労働大臣の許可を受けて設立する法人である厚生年金基金が、年金資産を管理・運用して年金給付を行う。国の年金給付のうち老齢厚生年金の一部を代行するとともに、厚生年金基金独自の上乗せ(プラスアルファ)を行うもの。

・確定拠出年金(企業型)

企業が拠出した掛金は個人ごとに明確に区分され、掛金と個人の運用指図による運用収益との合計額が給付額となる企業年金制度であり、従業員のために企業等が規約を作成し、厚生労働大臣の許可を受けて実施する。

いかがでしたか?

企業年金には企業や企業年金基金や個人で資産管理・運用するものがありましたね。個人での年金制度では、確定拠出年金(個人型)もあります。

最近のご相談では、やはり将来の年金額を増やしたいというご希望もおおくききます。まずはご自身のお勤め先に企業年金があるかもぜひ確認してみてくださいね。

杉本でした(^^♪

「積立投資のすすめ その28」 デジタル遺品

こんにちは濱尾です。

良い気候ですね。

アメリカの大統領選挙まであと1週間程。

次期のアメリカのリーダー、ある意味、世界のリーダーは

どちらになるのでしょうか?

世界的な影響が何か出て来るのでしょうか?

見守りたいと思います。

ところで、「デジタル遺品」という言葉

最近よく見聞きするようになって来ました。

デジタル化された現在、

IDやパスワードがないといけない生活・

困った生活となって来ました。

ネットの銀行・証券会社の現状確認や注文をする時、

パソコンやスマホの操作をする時にまずは解除のために入力などします、

旅行やJR切符の予約入力等にも使います、

電子マネー、クレジットカードのチャージや決済時に入力、

etc・・・・。

ID・パスワードを当然単に忘れてしまってはダメですし、

もし、自分が亡くなった時に分からないと遺族は困ってしまいます。

日本証券業協会によると

証券会社のネット取引口座の年代別口座開設率ですが

30歳未満 4.6%

30代 12.3%

40代 20.7%

50代 21.0%

60代 19.2%

70歳以上 22.3%

となっています。

60歳代以上の方が4割を超える状況となっています。

結構年配の方も、ネット証券の口座を活用されているんですね。

しかし相続が発生した場合どうなるでしょうか?

家族にきちんと伝達出来ているでしょうか?

デジタル機器のパスワード解析などをされている業者さん

の相談の7割はパスワードの解析だそうです。

その費用は数十万円するとのこと。

でも、財産の把握をするなどの為に

まずはID・パスワードなどが分からないと始まらないですから

やむを得ないコストと言えるでしょうね。

皆様はいかがですか?

デジタル遺品となった場合のID・パスワードの管理は

しっかりされていますでしょうか?

私も、人ごとではないので

各種ID・パスワードをExcelに入れて保存・管理しています。

もし私に何かあった場合にはこの表の保存場所を伝えていますので、

それ開けて見るとように子供にも言っています。

それを開けるためのパスワードも伝えています。

それだけみても財産額は分からないのですが・・・。

いずれにしましても

相続が発生した場合の事を考えて準備はしていく必要が

あると思います。

相続に関するご相談も多くなって来ています

お気軽にご相談してくださいね!

お待ちしています。

By:濱尾

実は〇〇代から意識始める終活

こんにちは中西です。

高齢化・核家族化が進むなか、ご相談の中で終活の話題を耳にする機会が増えてきたように感じます。

私たちは、どんなタイミングで「自分自身の終活」について考え始めるのでしょうか。

身内の老いや死といったプライベートな経験、災害や感染症流行などの減少などをきっかけに、人生の整理や自分亡き後の家族の生活について意識し始めた、という人も多いかもしれませんね。

今回は、終活が注目されている背景や、元気なうちから備えておきたいことについて、考えていきましょう。

なぜ、今「終活」ブームなのか?

終活をする人が増えた理由のひとつとして、高齢者だけで暮らす世帯が増加していることが挙げられるでしょう。

内閣府の調査(※1)によると65歳以上の高齢者がいる世帯のうち、一人暮らし、もしくは夫婦のみで暮らしているという世帯は58.9%。全体の過半数を超えています。1980年の26.9%から、割合としては2倍以上に増えています。

さらに、国立社会保障・人口問題研究所の将来推計によると、日本の全世帯に占める65歳以上の一人暮らしの人の割合は、2020年から2040年の間に、男性:15.5%→20.8%、女性:22.4%→24.5%のように増えていくと考えられています。

ひと昔前のように、「跡取りである長男の家族と同居している」というようなケースは、今後ますます減っていくと考えられるわけです。残りの人生に必要な「お金」や「健康」、そして自分亡き後の「葬儀」「相続」など、家族や周囲の人に迷惑をかけないための準備として、終活を始める人が増えている、ということなのでしょう。

知りたい!みんなの終活意識

ところで、家族や友人と、終活についての話題が出たことはありますか?みんなが終活を強く意識するようになるのはどれくらいの年代なのでしょう。

そこで、「オレンジページくらし予報」が、20歳以上の女性を対象に行った終活に関する調査をみていきます。調査結果によると、家族や身近な人と「終活」について話したことがある人は、全体の34.8%。これをさらに深掘りした質問がこちらです。

Q:どなたの「終活」について話していますか。

(終活の話をしたことがある人、30~50代 n=265)

30代 「自分」<<「親」

自分・・・36.7%、自分の親・・・83.3%

40代 「自分」≒「親」

自分・・・61.6%、自分の親・・・67.7%

50代 「自分」>>「親」

自分・・・77.2% 自分の親・・・55.2%

30代は親の終活について話す割合が圧倒的に多く、自分自身の終活への意識はさほど高くはないようですね。そして、40代では自分自身の終活についても目が向くようになったことが分かります。50代は「自分」>>「親」となり、その割合が完全に逆転しています。

親の老いや死に立ち会う、子育てが一段落する、といった各ライフステージを経ながら、終活への意識が高まっていくのかもしれませんね。

では、みんなが、終活に関することで具体的に気にかけているのはどんなことなのでしょうか。再び、同調査の結果をみていきましょう。

Q:「終活」について、話している、あるいは話したいと思っている内容

(終活の話をしたことがある人+いずれ話したい人、複数回答のうち上位7つ n=857)

葬式・・・61.0%

家の整理・・・60.6%

貴重品、通帳、印鑑の保管・・・58.2%

介護が必要になった場合・・・55.5%

保険や預貯金・・・54.1%

お墓・・・50.3%

治療方針や延命治療・・・46.2%

夫婦間ならまだしも、子どもから親には聞きづらい項目が多く挙がっていますね。延命治療・葬式・お墓などの話題は、健康状態に問題が出てしまう前にぜひ一度、話題に出しておきたいところです。

また、心身共に元気な場合、貴重品の管理や資産についてつまびらかにすることに抵抗を感じる人も多いかもしれません。しかし、現在の資産やリタイヤ後の年金収入など、今後のマネープランを描いておくことは、今後、介護が必要となったり、住まいをリフォームしたりする時に、きっと役立ちます。夫婦・親子間で、共有しておきたい情報です。

若いうちから備えておける4つのこと

とはいえ、「仕事や子育てで手一杯。終活なんてピンと来ない!」というみなさんも多いでしょう。そこで、終活への下準備として、若くて元気なうちから心がけておきたい4つのことをご紹介していきます。

1「お金のこと」

資産額、負債額ともに整理しておきましょう。リタイヤまでにどれくらい貯蓄が増えそうか、ローンや奨学金の返済はいつ頃終わるかなどを把握しましょう。施設への入所や住まいのリフォームなど、今後、介護が必要となった場合の暮らし方にも大きく関わってくる部分です。

2「モノの整理整頓」

貴重品や現金の管理はもとより、日頃から身の回りの整理整頓を心がけましょう。「親の家の断捨離が大変だった!」という声、聞いたことはありませんか?ヒトのモノってなかなか簡単には処分できないものですよね。

居住年数が長くなると、惰性で捨てずにいるモノが増えてしまいがち。定期的に「モノを減らす」ことを心掛けることで、室内の動線がスムーズになったり、押し入れやタンスを清潔に保てたりします。

3「健康面」

新型コロナウイルス感染症(COVID-19)の大流行をきっかけに、私たちの健康に対する意識は格段と高まりました。年齢にかかわらず、いつ・どこで大きな病気やケガになるか分かりません。既往症・アレルギーの有無・飲んでいる薬・かかりつけ医と通院の頻度などについては、スマホや手帳に記録したり、医療費の明細書・「お薬手帳」の保管をおすすめします。

受診歴のない病院に救急搬送された場合などは、薬歴・病歴を聞かれます。自分自身で応答できない場合のことも考え、ぜひ、記録を携帯したり、家族で共有しておきましょう。また、血のつながった家族の病歴がヒントとなる場合もあるようです。二親等くらいまでの親族の病歴を把握しておくこともオススメします。

4「人間関係」

SNSで何となくつながっているだけの「友だち」より、年に1回年賀状のやりとりが続いている相手のほうがもしかしたら絆は深いかも?

何でもスマホでできる時代。年賀状・暑中見舞いのやりとりや、固定電話への連絡などがめっきり減り、昔と比べ、家族の交友関係が見えづらくなっていますよね。40代を過ぎたら「自分にもしものことがあったとき、誰にどう伝えて欲しいのか」程度は、うっすらイメージしておいてもいいかもしれません。

終活は「死に支度」ではありません。豊かな老後を送るためのステップです。「どんな老後を過ごしたいか」「リタイヤ後にやりたいこと」などが見えてきたら、ぜひ書き留めておきましょう。興味を持った人はエンディングノートを作ってみるのもよいですね。

「終活なんてまだまだ先の話」というイメージを持っていた人も多いでしょう。老後の生活は、今の生活の延長線上にある、ということを忘れないでおきたいものです。

若くて元気なうちから、身の回りや自分自身の情報を整理しておくことで、将来「老い」を意識したとき、本格的な終活に入りやすくなるかもしれませんね。

2020年年金改正 繰下げ受給の上限が75歳に

こんにちは、ヤスハラです。

2020年年金改正で決まったこと、最後は「繰下げ受給可能年齢の選択肢の拡充」です。

老齢年金(老齢基礎年金・老齢厚生年金)には、

「繰上げ受給」「繰下げ受給」という制度があることはご存じでしょうか。

参考:過去ブログ「年金の繰り下げはお得なのか?(するなら気を付けたいこと)」

本来65歳から支給される老齢年金は、

60歳から65歳になるまでの間に繰り上げて受け取り始めることも、

66歳から70歳までに繰り下げて受け取り始めることもできるという制度です。

年金額は、繰り上げた月数分減額され、繰り下げた月数分増額されます。

今回の改正で、2022年より繰下げ受給の受給開始年齢の上限が

70歳から75歳に引き上げられることになりました。

また、繰上げ受給については減額率が現行の0.5%から0.4%に緩和されます。

【改正前】

繰上げ受給:年金の減額率=(繰上げ請求月~65歳になる前月までの月数)×0.5%

繰下げ受給:年金の増額率=(65歳になる月~繰下げ請求月の前月までの月数)×0.7%

【改正後】

繰上げ受給:年金の減額率=(繰上げ請求月~65歳になる前月までの月数)×0.4%

繰下げ受給:年金の増額率=(65歳になる月~繰下げ請求月の前月までの月数)×0.7%

繰上げ受給

繰上げ受給については、減額率緩和により、

最大5年間繰り上げた場合、これまでの30%減額から24%減額となります。

たとえば、本来の年金額100万円を60歳から受け取り始める場合、

これまでは70万円に減額されましたが、改正後は76万円となります。

60歳から繰上げ受給する場合、現行の減額率ですと、

77歳を過ぎたあたりで、65歳からの本来受給の総額を下回る、

つまり、総額で損をすることになります。

改正後は、その境目が81歳過ぎになります。

そのため、繰上げ受給を希望する人が増えることが予想されますが、

繰上げ受給には、次のような大きなデメリットがありますので、

慎重に判断することが必要です。

1.繰上げ受給によって減額された年金額は一生変わらない

2.繰上げ受給後に障害の状態になっても障害基礎年金が受け取れない

3.繰上げ受給後、65歳前に遺族厚生年金の受給権が発生した場合、

65歳までは繰上げしている老齢基礎年金か遺族厚生年金のどちらかを選択しなければならない

繰下げ受給

では、繰下げ受給はどうでしょうか。

これまでの繰下げ受給では最大5年間であった繰下げ幅が、

最大10年間に拡大されることになります。

5年繰り下げた場合は42%増額ですが、10年では84%増額となります。

たとえば、本来の年金額が100万円の場合、70歳から受け取り始めるのなら142万円、

75歳から受け取り始めるのなら184万円となるわけです。

これまでは、繰下げ受給の上限年齢の70歳まで繰り下げた場合、

82歳より長生きすれば、本来受給より得することになります。

ちなみに、65歳の男性の平均寿命は84.7歳です(平成30年簡易生命表より)。

改正により引き上げられた上限年齢75歳まで繰り下げた場合は、

87歳より長生きすれば、本来受給より得することになります。

ちなみに、65歳の女性の平均寿命は89.5歳です(同表より)。

何歳まで生きられるのかは誰にもわかりませんし、

生きている間の生活も人それぞれです。

損得論はあまり意味がないのかもしれません。

現在でも繰下げ受給を選択している人は1%台しかいません。

上限年齢を75歳に引き上げても、71歳~75歳の繰下げ受給を選択する人は

それほどいないのではないかと思われます。

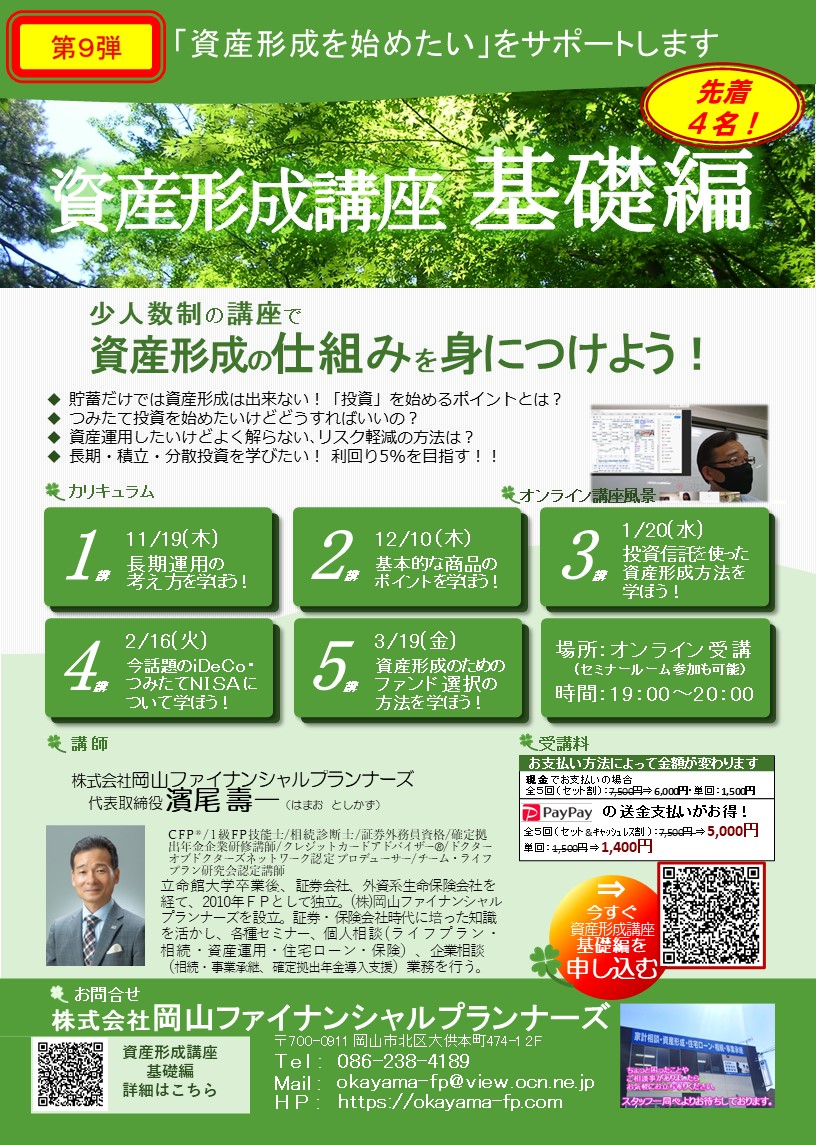

資産形成基礎講座「第9弾」募集開始!

資産形成基礎講座「第9弾」 募集開始!

こんな方は是非!!

◎貯蓄だけでは資産形成は出来ない!「投資」を始めるポイントを知りたい。

◎つみたて投資を始めたいけどどうすればいいの?どこで始めたらいいの?

◎資産運用したいけど基本的なことがよく解らない、運用リスク軽減の方法を知りたい。

◎長期・積立・分散投資を学びたい! 年運用利回り5%を目指したい!!

詳しくは下記案内をご覧ください!!

円満相続は認知症になる前が大事!! 1回目

認知症と診断されると口座が凍結され、

医療・介護などのお金が引き出せなくなります。

認知症と診断された時から本人が死んで、

相続が発生し、相続手続きが滞りなく終わるまで、

本人のお金が本人のために使えないのでは

大変困ります。

そのためには

認知症になる前が大変重要な時期になります。

自分の資産を、

自分に何かあった時には、

自分の思うように使って貰えるように

しておきたいところです。

誰もが関わる可能性の認知症

“高齢化の進展とともに、認知症患者数も増加しています。「日本における認知症の高齢者人口の将来推計に関する研究」の推計では、2020年の65歳以上の高齢者の認知症有病率は16.7%、約602万人となっており、6人に1人程度が認知症有病者と言えます。

「各年齢の認知症有病率が上昇する場合」は、糖尿病(認知症の危険因子)有病率が、2012年から2060年までに20%上昇すると仮定したものです。<内閣府「平成29年度版高齢社会白書」>“生命保険文化センターHPより。

厚生労働省研究班の調査では

団塊の世代が75 歳以上となる

2025年には約 700 万人、65 歳以上の高齢者の

約5人に1人に達することが見込まれています。

今や認知症は誰もが関わる可能性のある身近な症状です。

認知症になったら口座凍結

認知症になると本人の口座は凍結されます。

本人のための医療費や介護、

介護施設などに入所の費用だとしても、

お金が引き出せないのです。

口座を解約しようにも、一切できなくなってしまいます。

認知症になった本人のための費用を

介護している人が立替えて払っていたとしても、

相続が発生したときにその分を差し引いて

相続税の計算をして貰えるかも状況により分かりません。

認知症になると、

ある一部分の記憶がすぽっと抜け落ちてしまうため、

周りの状況を理解する、

自分の意思を明確に判断して行動する

ということができなくなってしまいます。

そのため

詐欺や横領などの犯罪や口座の不正使用に巻き込まれ、

財産を失うのを防ぐという目的のために、

銀行は認知症の発症が認められると

本人の財産を守る手段として「口座凍結」をします。

よくあるケースでは

本人が金融機関へ出向いたときに

窓口での受け答え等で意思決定能力が著しく欠け、

認知症ではないかと思われる状態になっている

ということに金融機関側が気づいて、

口座を凍結するケース

それから、

認知症になった本人の施設入所のために、

家族が定期預金などを解約しようとして、

本人と一緒に金融機関の窓口で手続き中、

認知症ということが判明して凍結されるケース。

そんな風に

いきなり本人の口座が凍結されてしまったら

実際問題困りますよね。

でも金融機関は本人の資産を守るために凍結します

次回は11/9(予定)に

本人の資産を使うにはどうすればいいのか。

対策を書きますね。

それまでに待ちきれない方は

こちらからお問い合わせください(*^.^*)

ご相談予約・お問い合わせフォーム

by yamada

あなたは企業年金に加入していますか?企業年金の歴史

あなたは企業年金に加入していますか?

ライフプランを作成するときに、お客様に下記の質問をしております。

・どのくらい収入があるか?その後の働き方は?収入見込み額は?

・どのくらい支出があるか?家族構成での支出の推移は?

基本生活費は?(食費、光熱費、通信費、医療費、おこづかい、雑費等)

・車の購入のタイミング、価格、維持費、何歳まで乗られるか?

・お子様は何人で(ご希望で)どんな教育を受けさせたいか?

・住宅は持ちたいか?戸建、マンション?予算は?いつ頃?どの辺りに?

・将来の年金見込み額は?(ねんきん定期便等で確認)

・職場で企業年金は導入されていますか?

・その他、ご加入されている年金はありますか?

・退職金はありますか?退職時の受取額はいくらくらいですか?

・資産(預貯金、不動産、株等)と負債(ローン等)は?

・将来の夢はありますか?

などといった内容をお伺いしてライフプランを作成しております。

ですが、一番最後まで苦戦するのが、

「将来の退職金見込額と企業年金のこと」この2つです。

退職金や企業年金がいくらもらえるか?がわからないのもですが、

・お勤め先に企業年金が導入されているか?

・導入されている企業年金の種類は何か?

・月々いくら掛金を捻出していて、いつ頃どのくらい受け取れるのか?

が把握できていない方がほとんどです。

そこで、企業年金の歴史をお話します。

退職金制度のはじまりは、江戸時代の商家の「のれん分け」にさかのばり、営業する権利を分けたり、独立資金を渡す「のれんわけ」には、功労や慰労の意味があったそうです。その後、高度成長期、物価上昇に合わせて給与を値上げすることが難しかったので、その分を社員が退職するときに退職金という形で支払うことを考えるようになり、退職金は「賃金の後払い」という意味を持つようになりました。その後、日本の平均寿命が延びる中、退職金は、社員の「老後の生活保障」という考え方になりました。

退職金は、退職時にはたくさんの資金が必要です。そのため、退職金を分割して支払う「退職年金」という考え方が出てきました。退職年金では一度にまとめて支払わらなくてすむので、その分の利息に相当するお金をプラスして支払うことにしました。これが、「企業年金」の始まりです。少しづつこのしくみを組み入れる企業が増えていき、平均寿命が延びる中、「老後の生活保障」というニーズと合致し、企業年金が普及するようになりました。

その後、国が制度として認め、1962(昭和37)年には税制適格退職金、1966(昭和41)年には厚生年金基金ができました。

1959(昭和34)年には中小企業だけが加入できる中小企業退職金共済制度が作られました。

高度成長期からバブル期には資産の運用成績がよく、少ない掛金で給付のための資金が準備できていましたが、その後、バブル崩壊とともに、経済・運用環境の低迷や少子高齢化が進み、次第に、本来必要な年金原資を準備できない企業がたくさん増え、国は、企業の経営の負担軽減などのために企業年金の見直しを進めることにしました。

新しい企業年金制度として、確定給付企業年金法および確定拠出年金法の2法が2001(平成13)年にそれぞれ制定され、企業年金制度の選択肢を広げました。

また、厚生年金基金制度においては、代行部分が母体企業の決算上の負債に計上されるようになったこともあり、平成14年4月の確定給付企業年金制度の創設時に合わせて代行部分の返上が認められたことによって、単独型・連合型の厚生年金基金の多くが確定給付企業年金へ移行しました。

こうしたなかで、平成16年法改正によって厚生年金基金の財政運営の抜本改正が行われました。その後、経済運用環境が再び低迷するなかで、厚生年金基金の代行割れ(保有資産が最低責任準備金に満たない状況)が社会問題となり、平成25年法改正により、厚生年金基金の新設は認められなくなり、健全な基金は厚生年金基金としての存続が認められているものの、解散または他の企業年金制度等への移行を促されることとなりました。

また、税制適格退職年金制度は平成24年3月末で廃止となりました。

いかがでしたか?

以上が企業年金の始まりから現在にいたるまでの流れになります。

経済環境等の影響で制度がかわっていく様子がわかりましたね。

企業年金が導入されている企業へお勤めの方は、ご自身の企業年金がどの制度なのか確認してみてくださいね。

次回、企業年金の種類と違い等をご紹介いたします♪

お楽しみに…杉本でした(^^)/

「積立投資のすすめ その27」 高齢者投資トラブル

こんにちは、濱尾です。

今日は敬老の日。

今の日本を築いて来てくれた高齢者の方々に

敬意と感謝を表したいと思います。

昨年、問題視された老後の生活資金が2000万円不足する

とされる問題。

老後の生活を維持するため、

現預金だけでは昨今の長引くマイナス金利の影響で

生活資金も増えないし、維持するのが難しい状況です。

そのため資産運用をされている高齢者の方も多いはず。

ただそれに伴い、投資トラブルも増えている様子。

先日の新聞に

FINMAC(証券・金融商品あっせん相談センター)

のまとめによると

2019年度に寄せられた

金融商品の苦情は75歳以上が3割だそうです。

70歳未満が51.6%と一番多いようですが

70歳~74歳が18.6%

75歳~79歳が13.7%

80歳~84歳が11.1%

85歳~89歳が4.1%

90歳以上が1.0%

これで見ると70歳以上は約5割近くですから、

いかに高齢者の金融トラブルが多いかが分かりますね。

苦情の内容としては

・元本割れリスクを認識出来ていなかった

・商品の仕組についての説明が不十分

・リスクが大きすぎる商品を勧められた

といったところが多いようです。

投資信託や株式の販売の際の

金融機関の説明が不十分であったところから来ているようです。

金融機関側もトラブルを避けるため

日本証券業協会で営業が勧誘する前に管理職の承認を受けることや

買付は勧誘日の翌日以降にして

再度認識を持ってもらう時間を作る

また、約定後に担当者以外から連絡をする

と言ったルール作りをしたり。

生命保険協会は外貨建てや変額保険など

リスクの高い商品の販売の際は

親族の同席、契約前に複数回の説明する

と言ったルールを作っています。

金融機関と消費者の双方が注意をしないといけない

と思いますが。

やはり販売する側がキチンとした販売姿勢を取るべき

と思います。

私も普段の相談業務の中で

販売側の事情が優先されて販売されているケースが未だに多く

良い結果になっていない事が多いです。

だから投資や資産形成に後ろ向きな方が多いのが

日本の資産形成の大きな課題と思います。

私も金融商品を扱うものとして、

非常に残念です。

我々FPが正しい資産形成の仕方を伝授していく事が

求められていると思っています。

長期・積立・分散投資もその一つの方法と思います。

一人でも多くの方に

より良い資産形成の方法を知っていただくこと

それを使命として日々の業務に

あたっていきたいと思います。

何か困りごとがあれば気軽に相談してください!

By:濱尾

中西家の葡萄♪

毎年この時期は

スタッフ中西家ではぶどうの収穫の時期♪

「出荷できない」葡萄のおすそ分けを

毎年心待ちにしている

岡山ファイナンシャルプランナーズの面々です(*^.^*)

「出荷できない」って言っても

立派なピオーネの房の中に

「ちょっと満足がいかない」粒が1粒あるだけで

もう「出荷できない」になってしまうんですもの!!

そりゃぁそりゃぁ甘い甘い♪葡萄です(*^.^*)

いつも甘いけど、今年はさらに甘い!

美味しい朝採れ新鮮

果汁たっぷり

種なしピオーネ♪

戴いちゃいました![]()

いっただきま~す![]()

![]()

![]()

中西家の皆様

お疲れ様ですm(__)m

ありがとうございます♪

ご馳走になります(*^.^*)♪

岡山でお金の事まとめて相談は

岡山ファイナンシャルプランナーズにお任せ![]()

収入が高いと貯蓄も高い?

こんにちは中西です。

「高収入の人って、きっと貯金もたくさんあるんだろうな~」。何となくそんなイメージを抱いていませんか?

ところが「同年代・同程度の収入」であっても、実際の貯蓄額にはかなりの幅があり、単純に高収入=多くの資産を保有している、とは言い切れないようなのです。これは一体どういうことなのでしょうか?

年代や収入が同じでも…

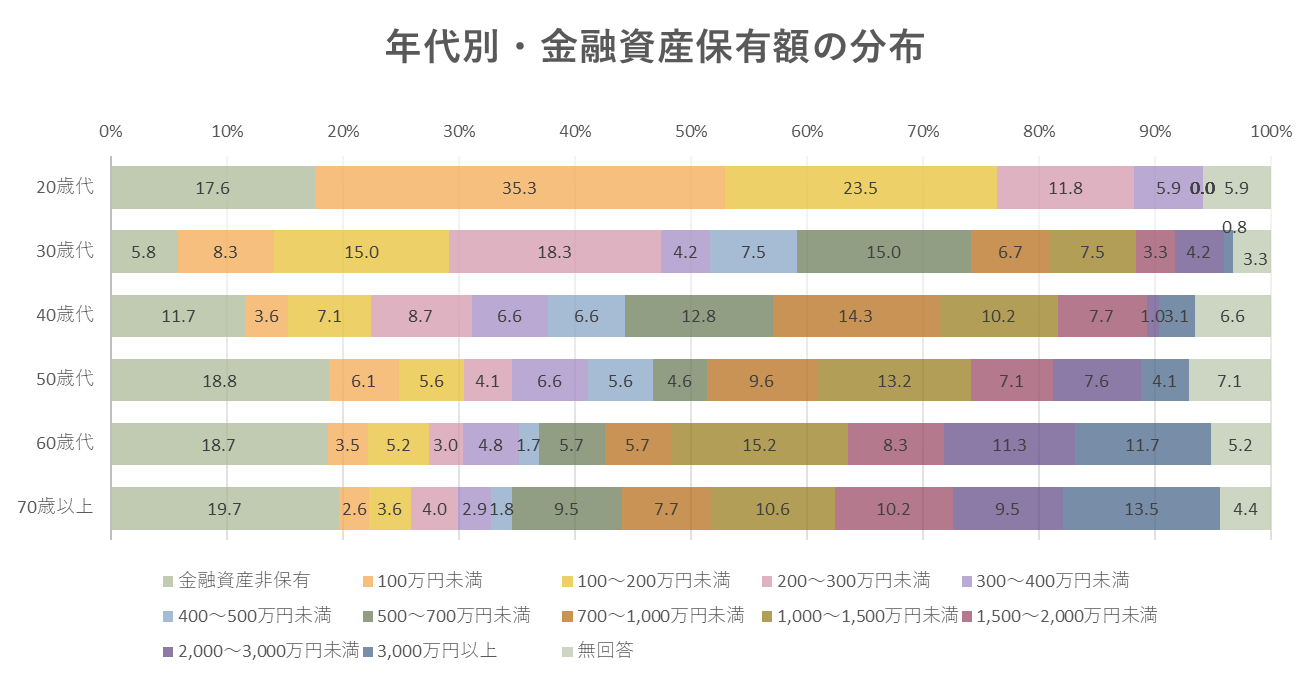

金融広報中央委員会が二人以上世帯を対象に実施した「家計の金融行動に関する世論調査(令和元年(2019年)」には、20歳~70歳以上の各年代について、収入が全くない世帯から年収1,200万円以上の世帯まで、それぞれの区分での金融資産保有額の分布が示されています。

それぞれの年代において最も回答実数が多かった年収のグループは、20歳代・60歳代・70歳以上が年収300万円~500万円未満、30歳代・40歳代・50歳代が500万円~750万円未満でした。これらを抜粋して金融資産保有額の分布をグラフにすると、以下のようになります。

似たような年代や収入でも、「貯め具合」にはかなり幅があることがわかりますね。

「お金を貯めるための工夫」4つのポイント

「高収入だけど貯まらない・・」という人がいる一方で、収入は高くないが、堅実に貯蓄を増やしている人も一定数いると考えられます。取り組みやすい節約方法や、貯金を意識した工夫が習慣となっているのかもしれません。「収入が上がる見込みはないけれど、少しでも多く貯金したい」という人は多いはず。そこで、周りと同じ年収でも貯蓄額に差をつける、4つの体験談による実践例をご紹介します。

「お金を“色分け”する」

- 生活費と預金で口座を分ける、iDeCoやNISAで節税しながら資産形成

金融機関に勤めるAさんは、毎月の給与を2つの口座に分けて入金してもらっているほか、節税効果のあるiDeCoやNISAを活用して老後資金づくりを始めています。

「勤務先と同じグループ内の銀行に毎月定額を入れて、貯金用口座として使っています。残りは別の銀行へ入金してもらえば、手間をかけずに預金と生活費を分けられるので便利です。それと職業柄、投資信託をはじめとする金融商品に抵抗がないこともあり、iDeCoは制度が開始してすぐに始めました。資産運用は早め早めにスタートすることが肝心だと分かっているので、NISAも活用しています。節税しながら老後資金を貯められるのだから、利用しない手はないと思います」

「ポイント還元率を意識」

- 「ポイ活」は目当ての店を絞って、二重取り・三重取りでさらにお得

買い物の際につくポイントを有効に活用する、いわゆる「ポイ活」を積極的にしているというBさんは、特に2つのことを意識して効率的にポイントを集めているそうです。

「まず、目的ごとに使うお店を固定すること。コンビニならここ、スーパーならあのチェーン店、ドラッグストアはあそこ…というようにそれぞれ一か所に決めて、ポイントを分散させないことがコツコツ貯めるための近道です。色んなお店をまわって行く先々でポイントが付いても合算できないし、利用できる最低ラインに到達せずに無駄にしてしまうかもしれないから、必ず目当ての店で買い物するようにしています。

ポイントは最低でも二重取り、できれば三重取りを目指します。行くお店が決まっているから、『どうやったら二重取りできるのか』というのも調べやすいですしね。ポイントごとに携帯キャリアと結びついていたり、楽天経済圏だとかイオン経済圏と言われるものもあったりするので、自分と相性のいいところを見つけて入ってしまうのが一番効率的かもしれません。」

「お金の流れを“見える化”する」

- 卓上カレンダーを家計簿代わりにして、お金への意識を高める

メーカーの営業職として働くCさんは、自宅のデスクに置いている卓上カレンダーに毎日の出費をメモしています。一見地味だけれど効果抜群な出費メモは、カレンダーに書き込めば一目瞭然。

「毎日何かと目にするカレンダーに書き込むことで、自然とお金のことを意識するようになった気がします。その日に使った金額だけではなく今後の出費の予定についても記入しているので、『今月は月頭にバッグを買ったんだった』とか『来月は父の誕生祝いをするから、それまでは出費を控えめにしておかないと』みたいに、ひと目で分かるのがポイントです。すでに使った『過去の支出』とこれから使う『未来の出費』の両方を同時に管理できて楽だし、考え無しについ使い過ぎてしまうということが減りました。」

「サブスク整理で、チリツモ固定費を削る」

- いつの間にか増えがちなサブスクは毎月断捨離!

いわゆる「〇〇し放題」のアプリに多い月額課金のサービスであるサブスクリプションの利用費は、いつの間にか出費がかさんでいることがあるので要注意、というのはDさん。

「一つひとつはそんなに大きな金額ではないけれど、知らないうちにアプリが増えてしまっていたり、初回のお試し無料に釣られて始めたけれど大して使っていないものも多かったり…。知らぬ間に固定費が膨らんでいたことに気づきました。

それからは、毎月クレジットカードの利用明細をきちんとチェックして、『このアプリは解約する』とか『これは結構使っているから残す』というように整理する習慣をつけています。たとえば漫画アプリや動画配信サービスは、一時的に熱中して毎日使用しますが、すぐに飽きがくることも多いので、こまめに見直すようにしています」

おわりに

「収入がアップすれば、生活がうるおい、貯蓄も増やしていけるだろう」…と思いきや、必ずしも高収入が貯蓄増に直結するわけではないようです。今回ご紹介した4人は、年代・年収を問わず、節税しながら老後資金を準備したり、節約を意識して日ごろの出費を見直したりしています。「これならできそう!」と感じるものがあったら、ぜひ実践してみてくださいね。ご自身のライフスタイルに合った、「お金が貯まる・増える」習慣を身に付けていきましょう。

【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

【参考】

「家計の金融行動に関する世論調査[二人以上世帯調査](令和元年)」知るぽると 金融広報中央委員会

« Older Entries Newer Entries »