Author Archive

年末年始休業のお知らせ(2020年-2021年)

平素は格別のお引き立てを賜り、厚く御礼申し上げます。

さて、弊社の年末年始休業期間につきまして、

下記のとおりご案内させていただきます。

皆様には何かとご不便と御迷惑をお掛けいたしますが、

ご理解を賜りますようお願い申し上げます。

休業期間

2020年12月26日(土)~2021年1月3日(日)

上記期間でもお問合せは受け付け致しますが、

返信につきましては

2021年1月4日以降に順次対応させて頂きます。

何卒、ご理解の程宜しくお願い致します。

本年中はひとかたならぬご愛顧にあずかり

誠にありがとうございました。

来年も一層のサービス向上に努めてまいりますので

引き続き宜しくお願い申し上げます。

HPリニューアル工事中m(__)m

只今、弊社ホームページは

リニューアル工事中です。

そのため

一部表示できないページや

目的のページの表示までにお手数おかけしてしまう事などがございます。

ご不便をお掛け致しますが

完成まで今しばらくお待ちください。

「積立投資のすすめ その30」 2021年税制改正

こんにちはいよいよ今年も押し迫って来ましたね

お元気でしょうか?濱尾です。

2021年度の税制改正の主なポイントが少しずつ伝わって来ました。

一つには一括贈与非課税制度の見直しです。

まず、【教育資金の一括贈与】については

〇2023年3月末まで2年延長されるようです。

〇贈与者が死亡する前の贈与の使い残しがあると相続財産に加算される。

〇孫への贈与で贈与者の死亡時に使い残しがあると孫への相続税額が2加算される。

といった改正のようです。

また【結婚・出産の一括贈与】については

教育資金と同じく

〇2023年3月末まで2年延長されるようです。

〇孫への贈与で贈与者の死亡時に使い残しがあると孫への相続税額が2加算される。

と改正されるようです。

さらに【住宅取得資金贈与】の改正については

〇最高1500万円の非課税贈与の期限を21年12月までに延長する。

〇物件要件を床面積50㎡以上から40㎡以上に緩和される。

〇要件緩和は所得1000万円以下の子や孫への贈与が対象となる。

といった改正のようです。

【住宅ローン控除】の改正もあるようです。

〇13年間控除の特例期間が22年末までの入居に延長。

〇住宅の面積要件が現行の50㎡から40㎡に緩和。

〇対象者の所得要件は

・40㎡以上50㎡未満の場合は1000万円以下

・50㎡以上の場合は3000万円以下と厳しくなるようです。

全体的に富裕層においては厳しい改正となるようですね。

いずれにしても

計画的な相続・贈与対策が必要になってくると思います。

相続に関する相談も実施していますので

気軽にお問合せください!

By:濱尾

それだけじゃない?! 老後の2000万問題の先?

お世話になります。中西です。

年の瀬の声が聞こえてきましたね

さて、今回は新型コロナの話題で、影が薄くなっている気がしますが、老後2000万問題について、

少し掘り下げてみようと思います。

老後に必要なのは○○万円で十分」、「貯金〇〇万円でも老後破綻」など、老後の生活費に関する記事をよく見かけます。

老後は、まだ先と考える人もいるでしょうし、目前に迫る人もいるでしょう。老後までの時間や貯金の状況は様々ですから、一様に答えを出すのは簡単ではありません。

しかし、老後の費用を考える上で外せないポイントはあります。そこで、本日は、老後までにいくら備えれば安心なのか、ポイントを示しながら考えていきたいと思います。

2000万円問題の根拠

「2,000万円」という数字がにわかにクローズアップされたのは、「老後2,000万円問題」が話題に上ってからです。

この「2,000万円」という数字ですが、適当に示されている訳ではありません。老後の生活費の不足分と、いわゆる平均余命を掛け合わせたものが根拠となっています。

実際に各種の数字から計算してみましょう。下記は生命保険文化センターの資料です。世帯主が60歳以上で無職世帯(2人以上の世帯)の1ヶ月間の収入と支出を示しています。

可処分所得・・・192,479円

消費支出・・・239,934円

不足分・・・47,455円

ひと月で約5万円の不足が生じます。不足額は年間で569,460円に上ります。

60歳の平均余命は男性が約24年、女性が約29年ですから、60歳から24年、存命だとすれば13,667,040円、30年ですと17,083,800円、おおよそ2,000万円弱が不足することになります。

この不足額が2,000万円の根拠となっているのです。

住宅費用はどうか

それでは、いくら貯金すればよいのかについて、大事なポイントを見ていきましょう。

まずは住居費用です。上記の消費支出239,934円には住居費用の1.4万円が含まれています。

住居費用は老後の支出に大きな影響を与えると予想されますが、この1.4万円は低すぎますね。

おそらく、高齢者世帯の持ち家世帯比率が高いこと、また持ち家の場合、月々の住居費用は発生しないので、平均額が低く算出されていると考えられます。

いずれにしても、現在賃貸の方で家賃が1.4万円の方はほとんどいないでしょうから、老後も賃貸で生活される方は、老後の住居費用を用意する必要があります。

現在60歳の方で、このまま賃貸で生活する場合を考えてみましょう。ここでは60歳男性の平均余命で計算します。

家賃が6万円の場合・・・6万円×12ヶ月×24年=1,728万円

家賃が8万円の場合・・・8万円×12ヶ月×24年=2,304万円

どうでしょうか。この金額が住居費用として必要になりますから、持ち家を持たない賃貸派の人は、上記の額を目標として、貯金をする必要があります。

この数字を見ると、買った方が賢い選択のようにも考えられますね。

もし購入するのならば、高齢でローンを組むと様々な制約が生じますから、購入するかについては、早めに検討しておきましょう。

ローンを組まず、一括で購入する場合は、購入するまでに、まとまった貯金額が必要になるからです。

介護費用はどうか

次に、介護費用を見ていきましょう。高齢化が進む日本では、介護問題は、誰しもが直面する可能性が高い、大事な問題です。

自宅で介護サービスを受けるにしても、施設に入居するにしても、まとまった額の貯金が必要となります。

しかしながら、介護の経験が無い人にとっては、介護に対する実感がわきにくいため、介護費用の準備を考えていない場合が多々あります。

介護保険でカバーできる部分があるとはいえ、サービスによっては、多額の費用が必要となる場合もあります。可能であれば、介護費用も貯金しておくのが望ましいと言えます。

それでは、介護費用として、貯金はいくら必要なのでしょうか。有料老人ホームやサービス付高齢者向け住宅の費用を見てみましょう。

有料老人ホームの場合

入居時費用の相場・・・528万円

月額費用の相場・・・(入居時費用あり)22.4万円

サービス付き高齢者向け住宅の場合

入居時費用の相場・・・20万円

月額費用の相場・・・(入居時費用あり)16.3万円

入居時の費用はかかる場合とかからない場合がありますが、月額の料金はいずれの場合も必要です。

月額の費用を年金の受給額でカバーできる場合はよいのですが、足らない場合は貯金を切り崩して、充てなければいけません。

介護の問題は、シングルの人にとっても重要な問題ですし、家族がいる方でも老人ホームの入居を考えている人は少なくありません。このような人は老後の費用として、予め貯金をしておく必要があります。

自分のライフスタイルはどうか

老後の生活費はライフスタイルにも関係しますから、ライフスタイルについても考えておくことが3つめのポイントです。

老後は会社に行く必要がありませんし、家族のために時間を割くことも減ってきます。

そうなると、思いのほか、時間がたくさんあることに気づく人も多く、今までやれなかったことを大いに楽しんだり、趣味に没頭したりして、必然的にお金が必要となる場面も多くなりがちです。

お金のかからない趣味は問題ありませんが、急に始めた習い事に思いのほか、多額の費用がかかって、大切な貯金を崩してしまった・・・など、始めた後に後悔するようなことは避けたいものです。

海外旅行なども同様です。現役時代に行けなかった長期の旅行などは、時間があるからこそできる楽しみですが、費用も当然多くなります。

長年楽しんできた趣味にかかる費用や旅行費用は、見積もりやすい項目ですから、計算して貯金しておきましょう。

趣味や旅行は老後にやりたいことに必ず上る項目ですし、老後の楽しみが無くなるのも寂しいものです。老後の楽しみのために、敢えて積極的に考えたいポイントでもあります。

住居や介護費用を考えることは、老後の生活費を貯金する上で大事なポイントです。

現時点でこれらの準備が無い人は、老後の生活に大きな負担が生じる可能性がありますから、早めに貯金をスタートさせることをおすすめします。

全てを用意することは難しくても、一部を用意することで、老後の負担を軽くすることは可能です。お金の増やし方については、ご相談お待ちしております。

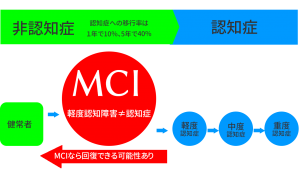

円満相続は認知症になる前が大事!! 3回目

認知症は早く対策をとれば

治ったり、進行を遅らせたりできるってこと

ご存知ですか?

早期発見・早期治療で認知症の進行を緩めよう!

認知症の

早期の発見、早期の受診・診断、早期の治療は

その後の認知症の方の生活を左右する

非常に重要なことです。

認知症はどうせ治らない、

医療機関にかかっても仕方ないという考えは

誤りです。

日常生活に支障をきたす程度には至らないため

認知症とは診断されないけれど、

記憶障害と軽度の認知障害が認められ、

正常とも言い切れない中間的な段階を

MCI(軽度認知障害)と呼びます。

MCIは認知症ではありません。

この段階で脳の活性化を図ることや、

運動習慣は認知症の予防に非常に重要です。

MCIを放置することで

認知機能がどんどん低下してしまうからです。

逆に、適切な予防対策を行うことで

回復したり、

認知症の発症を遅らせる可能性があります。

MCIと診断された後、26%が健常者へと

回復することがわかってきています。

大切なことは早めにMCIに気づき、

対策を行って、認知症への移行を防ぐことです。

認知症の人は何もわからないのではありません。

誰よりも一番心配なのも、

苦しいのも、悲しいのも本人です。

岡山市では、

高齢者等が日頃から受診する主治医(かかりつけ医)に対し、

認知症に関して気軽に相談でき、より早い段階から

適切な医療と介護サービスの提供、

福祉へのつなぎができる体制を整備するため、

認知症かかりつけ医を設置しています。

岡山市認知症かかりつけ医

私の母は年に一回の健康診断の時に

物忘れ外来も一緒に受診しています。

「野菜の名前ならなんぼでも言える♪」と

嬉しそうに結果を報告してくれるのが楽しみです。

口座凍結されて困ってしまう前に

できる対策の詳細を聞いてみたい方は

こちらからお問い合わせください(*^.^*)

ご相談予約・お問い合わせフォーム

今年、令和3年3月に全国銀行協会は認知症などの高齢者の口座から条件を満たしていれば家族が引き出せるように対応を決めました。

戸籍抄本などで家族関係を証明して、施設や病院など請求書でお金の使い道がわかることが条件ですが、とても助かりますよね。

詳しくは金融機関にお問い合わせくださいね。

by yamada

将来の年金を増やし、税金のメリットを受けるには!?

「将来の年金を増やしたい」という方は、iDeCo(イデコ:個人型確定拠出年金)を始めようか?と思われていませんか?

普段のお客様とのかかわりの中でそういったお声をよく耳にします。

そこで、iDeCo(イデコ:個人型確定拠出年金)の概要をみてみたいと思います。

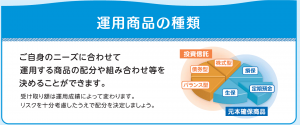

1、iDeCoとは?

iDeCoとは、公的年金にプラスして給付を受けられる私的年金制度の1つです。 公的年金と異なり、加入は任意となります。

加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、

掛金とその運用益との合計額をもとに給付を受け取ることができます。国民年金や厚生年金と組み合わせることで、より豊かな老後生活を送るための一助となります。

2、加入方法

iDeCoに加入する際は、iDeCoを取り扱っている金融機関(運営管理機関)で加入手続きをします。運営管理機関ごとに運用商品や手数料が異なります。

※詳細は、運営管理機関のウェブサイトをご覧になるか、

運営管理機関のコールセンターにお問い合わせ下さい。

金融機関選びは重要な選択となります。自身で運用しないといけないので、商品選びのアドバイスを頂けるような金融機関やその後の変更時などの対応をしっかりしてくれる金融機関を選んでください。

3、制度の詳細

出所:厚生労働省HP「iDeCoの概要」より

出所:厚生労働省HP「iDeCoの概要」より

いかがでしょうか?

国民年金連合会が実施しているiDeCoをご紹介させていただきました。

まずは、ご自身のお勤め先に企業年金が導入されているかどうか?

企業型確定拠出年金の場合、iDeCo(個人型確定拠出年金)の規約がどうなっているのか?まずは確認してみてくださいね。

従業員が加入するiDeCoに、事業主が掛け金を上乗せで拠出できる「iDeCo+」という制度もあります。

詳細は、厚生労働省のHPで確認してみてください。

はじめてみたいけど、どう始めていいかわからない・・・

どんな商品を選べばいいかわからない・・・

いくらくらいしたらいいかわからない・・・

もっと詳細な心配事などあると思います。

そんな方はぜひ、ご相談に起こしくださいね!

杉本でした(^^♪

「積立投資のすすめ その29」 所得控除改正

こんにちは、濱尾です。

今日は勤労感謝の日ですね。

私は今日も会社で仕事です!(笑)

12月が近くなり会社にお勤めの方は

年末調整の時期になり、

各種控除の申告書類を提出する時期ですね。

今年の所得税の改正で、

高所得者の給与所得控除額が変わりました。

年収850万円超の方は195万円が上限となりました。

また、基礎控除が今回の改正で

38万円が48万円に10万円増えましたが、

所得が2400万円超で減額され、

2500万円超で 0(ゼロ)万円になります。

公的年金等控除も年齢・年収で控除額も変わっています。

65歳以上で

公的年金等収入が330万円以下の場合で

所得が1,000万円以下の場合

120万円の控除から110万円の控除に10万円

引下となっています。

所得の高い方は増税になりますね。

一方、所得金額調整控除というものが新設されています。

年収850万円超の方は23歳未満の扶養親族や

重い障害のある配偶者などがいると

(年収―850万円)×10%が給与所得控除となります。

減税となる改正です。

話変わりますが、

パートの主婦の方が103万円の壁で

12月の働き方を調整するという話が良くあります。

そこで、iDeCoを使うことを検討されてみてはと思います。

主婦の場合、上限月23,000円・年間276,000円掛けることが可能です。

これは全額所得控除の対象になりますので、

iDeCoに上限の年間276,000円を掛けることにすれば

103万円+27.6万円=130.6万円まで働いても

所得税は掛からないことになります。(住民税は一部課税)

しかも運用して、

主婦自身の退職金的な原資が出来る事になりますね。

それを一時金で受け取れば退職所得扱いですので

10年で400万円

20円で800万円

30年で1500万円

の退職所得控除額があるので

場合によっては税金がゼロで受け取る事に出来るかも

しれませんね。

税務については色々と勉強すれば

得することも多いので

しっかり勉強していきたいですね。

iDeCoについてのご相談があれば

弊社:(株)岡山ファイナンシャルプランナーズまで

気軽にお問合せください!

By:濱尾

FP3級「合格」しました!

FP3級講座を受講された方より

「合格」のお知らせを頂きました!

FP3級

合格おめでとうございます!

いつも真剣に楽しそうに学習されておられた印象でした(*^^*)

一発合格おめでとうございます!

「受講者のお声」を頂きましたのでご紹介します♪

***********************

S様

S様

【セミナー・イベント名】

FP3級講座

【セミナー・講座の内容はいかがでしたか】

普通

【受講の動機】

知識をつけて生活に活かしたいと思ったから。

【受講して良かったと思う点】

一人ではサボってしまい計画的に進められなかったと思う。

試験の出題範囲が広いので不安に感じていたが、試験対策もあり無事合格できた。

【改善したほうがよいと思う点】

基礎知識のない私には、一回の講義内容(範囲)が広く感じた。

【今後の受講者へ向けて ひとこと】

事前にテキストを読んでおくなど予習をしておいたほうが内容が頭に入りやすいと思う。

***********************

S様、貴重なご意見ありがとうございます。

今後の講座に役立てたいと思います!

来春1月のFP3級試験向け講座

ファイナンシャルプランナーの専門家集団が作ったFP3級講座詳細はこちら↓↓↓

FP3級の知識を

一生役に立てられるファイナンス(お金)の知識にしていただきたい。

ただ合格だけではなくて、実生活に特化したFP3級講座

ご好評頂いています♪

FP3級プレ講座(無料)は

11/18(水)10:00~11:30開催です。

FP3級講座 第1回は

11/25(水)10:00~12:30開催です。

お申込みはこちら

*プレ講座に参加されていないかたのお申込みも受付いたします。

*再受講の方は備考欄に「再受講」とご記入ください。

学生のキャッシュレス化 高校生の〇人に1人は・・

お世話になります。

中西です。

新型コロナウィルスの影響もあってか、急速にデジタル化、特にキャッシュレス化してますよね。

キャッシュレス決済を使う機会が多くなりましたが、それは高校生や中学生においても同じのようです。

私の子どもはまだ小学生ですが、子どもにはキャッシュレス決済を使わせている親が増えています。

お金の支払いが現金から電子マネーに変わりつつある今、親として子どもにできることを考えていきたいと思います。

高校生の半数が「キャッシュレス決済」利用という事実

三井住友カード株式会社が運営する自社メディア「Have a good Cashless.いいキャッシュレスが、いい毎日を作る。」が、中高生の子どもを持つ親500名とその子どもたちにアンケート調査を行いました。

その結果、高校生のキャッシュレス決済利用者は2人に1人とわかりました。高校生になると電車通学をしたり、比較的自由度が上がります。それに中学生のときには通学途中での買い物が許可されていないこともありますが、高校生になると問題なく買い物ができます。

そういった高校生ならではの理由もあり、キャッシュレス決済の利用が約50%になっているのでしょう。

子どもが「キャッシュレス決済」を利用する4つのメリット

筆者にも高校生の子どもがいて、積極的にキャッスレス決済を利用しています。もちろん夫も子どもがキャッシュレス決済を使うことに反対していませんし、むしろ賛成派でしょう。その理由は4つあります。

1

お店での接触を避けられる(COVID-19感染予防)

現金で支払うことがないので、レジでの接触を避けることができます。現金の受け渡しはトレーの上で行うお店も多いのですが、なんとなく接触するのに抵抗があります。

逆にお店の人も、できれば人が触ったものには触りたくないと思うこともあるでしょう。この問題を解決するための方法として、キャッシュレス決済を使う高校生も増えているのではないでしょうか。

2

使った場所や金額がわかる

キャッシュレス決済の場合には履歴が残るので、それを見ればどこでいくら使ったのかがわかります。ただ子どもにもプライバシーというか、お小遣いを何に使ってもいいじゃない!という気持ちがありますから、どこまで親が管理をするのか(口を出すのか)は難しいところでしょう。

3

万が一お金がなくてもすぐに送金ができる

キャッシュレス決済に送金ができるサービスがあります。これを使うと、いざという時には子どもに送金ができるので、例えば友達と一緒に買い物に行った時などは親としても安心できますよね。

ただいつでも送金をしてあげられるわけではないことは、ちゃんと伝えておく必要がありますし、その送金が必要なのかどうかを親として見極める必要もあります。

4

フリマに関連したキャッシュレス決済は、不用品を売るモチベーションになる

筆者の子どもはフリマアプリを利用しているので、「メルペイ」を利用することも少なくありません。「メルカリ」で売れた時の売上金は、メルペイ残高にしてコンビニやネットショップでも使えます。

実は「他でも使える」ということが、不用品を売ることのモチベーションになることもあるのです。しかもメルペイを使って支払うとポイントが還元されるキャンペーンが行われることもあり、そうなると俄然やる気を出します。

例えば先日は「.st(ドットエスティ)」というネットショップで5,000円以上の買い物をしてメルペイで支払うと、1,000ポイント還元がありました。娘が好きなブランドがあるネットショップだったので、不用品を出品していましたね(現在キャンペーンは終了)。

子どもに「キャッシュレス決済」を使わせる時の注意点

高校生にキャッシュレス決済を使わせる場合、以下の点に気をつけましょう。

チャージは現金にする

残高が減ると銀行口座などから自動的にチャージをする仕組みもありますが、筆者の場合には「現金チャージ」にしています。銀行口座も登録していません。子どもを信用していないわけではないのですが、やはり「いつでもチャージできる」と思われてしまうと油断を生むと考えています。

定期的に残高を確認しておく

定期的に残高を確認するようにしていますが、かといってあまり細かいことは聞きません。先ほども書いたように、子どもにもプライバシーがあるので、聞かれると嫌なこともあると思うからです。

どこまで聞くのかは親子の関係性や子どもの性格によっても違ってくるでしょうから、キャッシュレス決済を利用する前に取り決めをしておいてもいいかもしれませんね。ちなみに筆者の娘の場合には、「今日、580円使ったよ」など自分から言うこともあります。

どこがお得なのか情報を共有する

キャッスレス決済では、ポイント還元やクーポンなどお得な情報もたくさん出てきますから、それを共有するようにしています。一方で子どもがお得だと思っていても、実はそうではないこともあります。

例えば特に欲しいとは思わないけれど、クーポンが出ているから買ってしまうのは、結果的にお得にはなりません。そういう場合にはお得情報を教えなかったり、もし子どもが先に情報を得ていたとしても「そもそも欲しいの?」と考えさせることもあります。

まとめ

キャッスレス決済が普及してきて、高校生でも抵抗なく使っています。マイナポイントもありますから、この先もこの流れは続くでしょう。

親としてはメリット・デメリットの両方を考えつつ、そして子どもとの取り決めをしながら使わせていくことが重要かもしれませんね。

参考

「令和の中高生のキャッシュレス事情についてのアンケート」三井住友カード株式会社

「.st(ドットエスティ)キャンペーンの概要」メルカリ

円満相続は認知症になる前が大事!! 2回目

認知症と診断されると口座が凍結され、

医療・介護などのお金が引き出せなくなります。

今回は本人の資産を使うにはどうすればいいのか。

対策を書きますね。

本人のお金を使うには?

「成年後見制度」の活用

成年後見制度とは、

認知症などにより判断能力が低下し、

財産管理や契約ごとができず、

悪徳商法などの被害で

財産を失う恐れがある人を支援する制度です。

本人の判断能力の程度に応じ、

「後見」と「保佐」と「補助」の

3つに分かれた制度を使うことができます。

しかし、成年後見制度を使うためには、

家庭裁判所へ申立てが必要になります。

しかも、申立てをしただけでは、

すぐ本人のお金が使えるようにはなりません。

家庭裁判所の調査官による

調査、審理、成年後見人等の選任・審判、

そして審判が確定してはじめて法定後見の開始となり、

家庭裁判所が選任した後見人が

「財産管理」「身上監護」(介護サービスの手配や施設入所の契約などの手続きなど)と

お金が使えるようになるのです。

しかも手続きには

3~4カ月程かかると思ってください。

さらに、

法定後見制度の利用後に、

成年後見人等から請求があった場合には、

報酬の支払が必要となります。

このときの金額は、

家庭裁判所の判断により決定されます。

それに、この制度は

判断能力が不十分となった人を守るための制度です。

なので、

本人の判断能力が回復したと認められない限り、

制度の利用を途中でやめることはできません。

ということは、

一旦家庭裁判所に申し立て、法定後見人を定めたら、

本人の認知症が回復しない限り、

ずっと法定後見制度の利用という事になり、

報酬も支払い続けなくてはなりません。

本人が認知症になってしまってからでは

面倒な手続きが増えお金の面でも

とても大変なことになってしまうという事です。

不要な費用も増えるということです。

できれば、

まだ判断能力が低下する前に

自身の介護費用などは自身のお金で賄えるよう、

そして、自分の意志によって

資産を有効に活用できるようにしておきたいものです。

任意後見人制度の活用

元気なうちに、

将来、判断能力が低下したときに、

誰(後見人)に

何(代理権を与える契約の内容)を

頼むかを、自分で決めて契約を結ぶことができます。

実際に能力が低下してしまった時、

親族や任意後見人が家庭裁判所に申立て、

後見事務を始めれます。

それが「任意後見人制度」です。

任意後見制度では、

本人が後見人を決めれますので、

ある程度自分の意志が受け継がれるでしょう。

保険の活用

判断能力が低下していない時であれば

保険の契約ができます。

相続税対策にもなり、

自分が認知症になっても

自分のためにお金を使って貰える。

もし保障が必要な時は保険なので保障もある。

どうしてもお金が必要になれば

解約してキャッシュにすることもできる。

そんな保険の使い方もあります。

そんな対策を詳しく聞いてみたい方は

こちらからお問い合わせください(*^.^*)

ご相談予約・お問い合わせフォーム

by yamada

« Older Entries Newer Entries »