Author Archive

MG(マメジメントゲーム)研修開催しました

H30.5.15(火)

MG研修が行われました。

今回の参加者はレベルが高く、ハイレベルなバトルが繰り広げられました。

このゲーム(研修)はどんな戦略をとるかによって結果は大きく変わってきます。

各参加者がいろいろ考えながら戦略を実践して、見事に結果に反映していました。

とくに企業はいかに市場のシェアをとるか、いかに差別化を図っていくかが大事だとよく言われますが、今回の戦いではそういった戦略がもろに結果に反映されていたので、みなさん重要性を肌で感じることができたようです!

そして1期が終わるごとにその結果を決算書に書き込んでいきました。

あれこれ悩みながら相談しながら書き込んでいく過程で、自然と企業の決算書の意味が見えてきて、こういった仕組みだったのか!とかここがポイントかも?といろいろなことに気付いていたようです。

また、戦いの後はみんなで懇親会。ライバルとしてしのぎを削り、同じ経験を共有した後だけに、仲間意識が芽生え、大いに盛り上がりました!

MG(マネジメントゲーム)研修についてはこちらをご覧ください。

奨学金を延滞してしまう前に・・・

こんにちは。奥田です。

新年度になり、一か月が経ちましたが、新しい環境になった方はそろそろ慣れましたか?

中には受験勉強を頑張ってこの春より進学された方もいらっしゃると思います。

頑張ってきた分、充実した学生生活を過ごしてもらいたいと思います。

今日は奨学金について取り上げてみたいと思います。

奨学金は、学生本人が学費などのために借りるものです。

大学の授業料が上がり続けている一方で、世帯年収は減り続けていることもあり、

現在は2人に1人が奨学金を借りています。

ただ、奨学金は給付型を除いて返済しないといけません。

本来、奨学金は社会人になってから返済するものですが、返済しきれない人が急増中!

自己破産に追い込まれるケースも1万件に上っていて、大きな社会問題になっています。

ちなみに奨学金は返済予定日を過ぎると、現在5%の延滞金が上乗せされます。

これを放っておくとドンドン返済額が増えていきます。

しかも延滞が3か月続くと、個人信用情報機関(いわゆるブラックリスト)に登録されます。

すると、住宅ローン、自動車ローン、カードローン、クレジットカード、さらにはスマートフォンの割賦契約さえも組めなくなる可能性があります。

それでもそのまま返済できずにいると、債権を回収する専門の会社が督促に乗り出します。

そして、最終的には裁判所から一括返済を求める督促通知が届くことになります。

一括で支払いできない場合、自己破産という人も少なくありません。

ただ本人が破産してもそれで終わりではなく、自己破産をすれば本人の返済は免除されますが、

今度は連帯保証人が奨学金を返さなくてはなりません。

そして連帯保証人が奨学金を払えないと、連帯保証人にも破産が連鎖する可能性もあります。

返済が厳しい場合には奨学金の月々の返済を最大で15年間、返済額を2分の1もしくは3分の1に減額できる「減額返還」や最大10年間、奨学金の月々の返済を待ってもらう「返還猶予」といった制度があります。

とにかく奨学金は返済を延滞しないことが大切です。

ですから、返済が厳しいと感じたら、あきらめてしまうのではなく、奨学金の返還猶予制度や減額返済制度など自分に使える制度か調べて、使えると分かったらすぐに申請しましょう。

そうすれば最悪の事態は防ぐことができるでしょう。

自然満喫!パワーに魅了!!自然の神秘!!!

こんにちは、GWに自然を満喫した濱尾です。

今回、たまにはリフレッシュねたです。

GW皆様いかが過ごされましたか?

私はしばらくぶりに、熊本・宮崎方面に行って来ました。

自然の織り成す風景・絶景・神秘などに触れて

自然の凄さ・パワーを感じて来ました!

日本にもこのような素晴らしい処があるんだなと

改めて思いました。

いくつかの写真をUPします

写真では伝わらないかもしれませんが!

「大観峰」

「大観峰」

広大・壮大なスケール感に感動

ここは日本か?と思うような風景でした

「高千穂峡」

「高千穂峡」

エメラルドグリーンの水の色と渓谷の風景が神秘的でした

「鍋ケ滝」

「鍋ケ滝」

お茶のCMで有名になった滝だそうです

表裏が両方見れる珍しい滝、水量も結構ありました

向こうの方に見える阿蘇の外輪山と緑の綺麗な風景に魅了されました

GW明け、英気を養ったのでまた今日から頑張ります!!!!!

By:濱尾

定年後の公的医療制度

いつもありがとうございます!

先日39歳になった中西です。

新しい年度になり、3月末で、ご勇退をなされた方もいらっしゃるかもしれません。

長きにわたりお勤めお疲れ様でした。

さて、これから始まるセカンドライフで大切になってくるものの中で、公的医療保険について今回ご案内します。

1.はじめに

定年退職するときには、その後の生活設計でさまざまな選択を迫られます。75歳までの公的医療保険も、そのひとつです。今回は、定年退職後のケース別公的医療保険の選択肢と、知っておきたいポイントについて解説します。

2. 正社員で継続雇用・他社で再就職するケース

このケースでは、勤務する会社が加入している健康保険の被保険者となります。選択の余地はありません。

したがって、月収をベースにした保険料と、賞与からも所定の料率で保険料が徴収されます。保険給付も原則として

現役の時期と同様で、就業が不能となった場合に要件を満たせば傷病手当金による休業補償もあります。

健康保険組合管掌健康保険の被保険者には、法定給付に上乗せ(付加給付)がある場合があります。

3. フリーランス・非常勤等で働くケース・雇用保険の基本手当をもらうケース

国民健康保険保険料は、定年退職する前年の所得をもとに、住所地の料率を乗じた金額に均等割等が加算されて決定します。

前年の所得が高い場合は、国民健康保険の保険料も高額(2018年度の上限は93万円)になります。任意継続被保険者退職した日までに継続して2ヶ月以上加入していた健康保険は、退職日の翌日から20日以内に手続きをすることによって、任意継続被保険者として最長2年間加入できます。配偶者を被扶養者とすることができます(配偶者分の保険料負担なし。被扶養者の条件は後述)。保険料は現役時代の健康保険と異なり全額自己負担ですが、上限額があり、前述の国民健康保険より低く抑えられる可能性があります。また組合管掌健康保険組合では、付加給付により充実した保障が得られる場合があります。2年間の被保険者期間が満了したら、国民健康保険に移行します。留意点としては、保険料を毎月10日までに納付しないと自動的に資格が喪失すること、この制度に加入した後は2年以内に任意で脱退できないことがあげられます。

(1)と(2)の選択で悩んだら、事前に両者の保険料を調べ、保険料と給付のバランスを考えてみましょう。

4. 特例退職被保険者制度に加入できるケース

厚生労働大臣の認可を受けた特定健康保険組合が運営する退職者のための健康保険制度です。厚生年金に20年(40歳以降の被保険者期間が10年)以上ある人が、厚生年金から老齢給付の受給開始年齢に達せば、加入することができます。したがって、現在定年を迎えている男性は63歳から、女性は60歳または61歳からです。定年退職後すぐに移行できない場合は、一度国民健康保険の被保険者または任意継続被保険者2年経過後数年間国民健康保険の被保険者)となり、厚生年金の受給が始まり次第この制度に移行します。任意継続被保険者と同様、配偶者を被扶養者(後述)とすることができ(配偶者分の保険料負担なし)、退職直後の国民健康保険より保険料は安くなります。ただし一度加入した場合、他の制度に変更するということを理由に任意に脱退することはできません。これも国民健康保険の保険料と比較し、給付とのバランスを考えるとよいでしょう。

5. 家族の被扶養者となるケース

家族に会社等に勤務していて健康保険の被保険者となっている人がいれば、その人の被扶養者となる選択肢があります。ただしこのケースでは、被扶養者としたい人の収入要件があります。

・家族と同居の場合:年収180万円未満(60歳未満の場合は130万円未満)で、家族の年収の2分の1未満。

・家族と別居の場合:年収180万円未満(60歳未満の場合は130万円未満)で、家族の仕送り額未満。

定年退職後に雇用保険の基本手当を受給している期間に家族の被扶養者となる場合は、基本手当の日額が33612円未満であることが要件です。定年退職者のほとんどの事例はこの要件を満たさず、家族の被扶養者となることはできません。受給が終了すれば、家族の被扶養者となることは可能です。

6. 75歳になったら・・・

前述のいずれを選択した場合でも、75歳になったらすべての人は「後期高齢者医療制度」に移行します。その人の被扶養配偶者が75歳未満であれば、その被扶養配偶者は75歳になるまで国民健康保険に加入します。

7. さいごに

今後高齢者に関連する公的医療保険の制度は変化していく可能性があります。最新の動向に留意しましょう。また、高齢者にとって公的医療保険だけではカバーすることが困難な経済的なリスクに備えることも重要です。

自分の年金がどうなっているか知りたい!どうすればいいの?

こんにちは、ヤスハラです。

自分の年金がどうなっているか知るための方法は以下の3つがあります。

1.ねんきん定期便

2.ねんきんネット

3.年金事務所に問い合わせ

1のねんきん定期便は、毎年誕生月になると郵送されてきますね。今までどの制度の年金を合計何ヶ月掛けていて、いくら保険料を払ったのか、そして、50歳以上の人にはこのまま60歳まで加入したと仮定した年金額の見込みが記載されます。

ただ、50歳未満の人には、今まで払った保険料で計算した現時点での年金額が記載されています。

実際受給できる年金額よりもかなり少ない額となっていますので、自分の年金はこんなに少ない!と勘違いされないようにしてください。

ねんきん定期便は1年に1回しか送られてきませんが、リアルタイムで知りたい場合は2のねんきんネットに登録をしましょう。

日本年金機構のねんきんネットのサイトから新規登録ができます。基礎年金番号などを登録すると、1週間程度でIDが送られてきてログインできるようになります。

年金額の試算などもできます。

詳しく制度の説明を聞きたい場合には、3の最寄りの年金事務所を訪ねるのが一番です。

待たされるイメージがありますが、予約して行けばスムーズに相談対応を受けることができます。

電話で照会することもできますが、個人情報保護の観点から必ずしもすべては答えてもらえないので注意が必要です。

ただ、年金事務所に行くまででもないけれど、自分でねんきん定期便を見てもピンと来ないし・・・、

という方は、ぜひ、弊社を利用してください!

ねんきん定期便の正しい活用法を個別にレクチャーしております。詳しくはこちらへ

将来の健康・お金・老後資金の不安をなくす今できること3つ

心配は「心を配る」と書きますよね。

将来の健康やお金、老後資金のことなどに

漠然と心をもっていかれること

ありませんか?

良いですね~!(*^^*)

是非将来のことについて

心を配ってください。

誰でも 今すぐできる

将来の健康や、お金、老後資金の

不安をなくす方法を3つ紹介します。

たとえば、ふとした瞬間に、

このまま自宅と会社を往復する毎日でいいのかなとか、

好きなことして暮らしているけど、好きなことが出来なくなったら…とか

いつかは家族が減るだろうけど、その時自分は大丈夫なのだろうかとか

ふっ…と頭や心を過った事が原因で、たまに思い出しては気になって、

なんだか漠然と将来について不安になる事がありせんか?

それは、将来の自分からのメッセージです!

「将来の私の健康や生活に心を配って」と

過去の今の自分に未来の自分が言っているんです。

今できること3つ!↓↓↓

1:健康でいること

心身共に健康であること。

毎日無理のない範囲で

運動をしましょう。

・歯磨き中につま先立ち

・テレビを見ながらお腹に力を入れてみる

・お風呂の湯船の中で手を伸ばして、ぐー・パーする

情けない事に私は、毎日歩くとか、毎日ストレッチとかは

ハードルが高くなかなか続きません。

でも、上の3つは出来てます。

あなたも、何かできることを見つけてみてください。

毎日大忙し、よれよれで帰宅。まだ疲れが取れていないのにあっと言う間に朝が来て、また出勤の繰り返し。週末は寝て、ビタミン剤を飲んで、また1週間の始まり。なんて時ありませんか?

日中は目の離せない子供に翻弄され、やっとパパが帰ってきてもパパのお世話も増えて苛々しちゃうとか。

H28.10月に厚生労働省が発表した

「労働安全衛生調査(実態調査)」では、

実に働いている人の55.7%の人が仕事や職場で「強いストレスを感じながら働いている」と答えました。

職場だけではなく、雨の日の満員電車や満員バス、通勤渋滞中のクラクションの音など通勤だけでもストレスを感じる人もいらっしゃいます。

心のストレスも体のストレスも溜まりすぎると、生活のリズムが崩れ心が弱っていきます。憂鬱になると頭痛がしたり、お腹が痛くなったりと、どこか体調が悪くなり大変です。

反省や後悔は毎日のようにするけど、褒めてあげる事を怠りがちです。

毎日、頑張っている自分を褒めてあげてくださいね!

心に余裕が出てくると違う方向からの気づきのきっかけになります。

それから、毎年、健康診断をして、自分の身体の状態を確認しておきましょう。

2:長期的に考えること

今の不安も勿論大事ですが、10年先、退職後、老後の生活も考えれば考えるほど、どツボにハマります。急を要する不安材料は、早めに解決策を講じなければなりませんが、漠然とした将来の不安は、将来をイメージすることが大事です。

どんな暮らしがしたいか。

何がしたいか。

親族が争わずに、上手に相続できている人や、老後の資産を残せれている人は

「生活設計書・ライフプラン」を立てています。

「キャッシュフロー表」を作り、お金の管理をしているのです。

要するに、自分の将来の年表を作っているのです。もちろん作った通りには行きません。思いがけないハプニングに対応できるのもこの「キャッシュフロー表」です。都度見直しすると、諦めずにお金を蓄えていくことができます。長い目で見ることはとても大切です。

人生の予定表を作ってください。↓

その時に、配偶者や子供、両親等も一緒に考えると、もっと具体的に将来像がイメージしやすいです。

自分が何歳の時に子供が何歳で、

ああ、お金が沢山いるかも。

そのお金、どうやって用意しておこうとか。

家のリフォームをしたいけど、いつなら家計に無理なく出来るだろうとか。

これから金利が上がって景気が良くなると、物の値段が上がります。

物価が上がると、それに伴って今持っているお金の価値も同じだけ増えればいいですが、増えません。

今、買えているものが買えなくなるのです。

これがインフレです。

たとえば、今100円で買えている桃、

物価が上がって200円になったとしましょう。

小銭入れに500円入っていれば、

今なら5個買えますね。

それが、桃が200円になると、

小銭入れのお金、増えていますか?

増えていませんよね。

500円のままです。

なので桃は、

2個とカットピーチの100円分しか買えません。

同じ桃なのに。

金額が大きい買い物になると、怖いですね~。

ファイナンシャルプランナーという、お金の専門家として、たくさんのご相談者様のプランを考えていると、老後まで20年、30年あれば、物価が上がっても払えるだけのお金を残す方法もご提案できます。

リタイヤまで10年切った方は、直ぐにでも取り掛かって欲しい人生の予定表です。

80歳代の方も人生100年時代です!

想いを伝える相続をプランニングするのもカッコイイですよね。

老後、お金の心配をせずに暮らしている人は、人生の予定表を作っています。

3:不安を書き出してみる

とにかく、何が不安なのか、

ひとつずつ書き出してみましょう。

思い付くもの全部書き出して、

解決できるものから具体的に解決していきましょう。

老後が心配…

老後の何が心配?

生活できるお金があるか心配

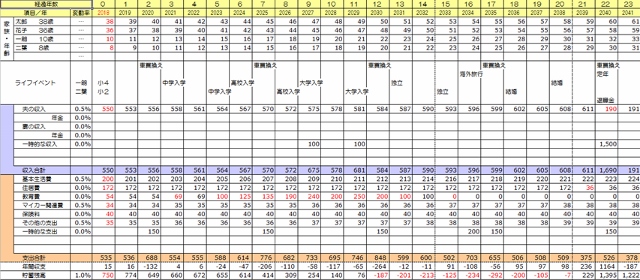

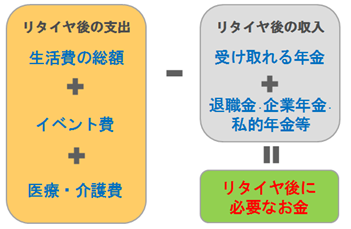

じゃぁ、老後いくらあったら生活できるか計算してみましょう。

生活費・イベント費・医療や介護費を見積もって、そこから

受け取れる年金と退職金や私的年金などを引くと

リタイヤ後に必要なお金が見えてきます。

65歳の同い年のご夫婦で

平均余命(平均寿命から、後何年生きられるかを平均的にだした年数)で計算すると、

おおよそ1,920万円必要になります。

足りる?

足りる?けど、本当に大丈夫かな…インフレ怖いですよね。

早めに手を打たないと!!

節税して、貯めながら増やしていく方法、知りたくないですか?

岡山ファイナンシャルプランナーズが

「今は」毎月無料で勉強会している

「あれ」ですよ。↓↓↓↓

「勉強会」だから、行ってみようか、とか、

昼間だけかよ~夜もしてくれ、とか、

休日にして~と思われたら、

お気軽にメッセージを!叶う確率100%

知らないのと知っているのとでは大違いです。

少しずつでいいので、

一つづつ解決していきましょう!

まとめ

いかがでしたでしょうか。

健康でいること。

長期的に考えること。

不安要素を書き出してみる。

この3つで、不安材料が少しは解消されたでしょうか。

今、ぱっと思いついた不安をひとつ

付箋に書いてください。

そして手帳とか、良く見るところに貼ってみましょう!

意識するのとしないのとでも違いますよ。

未来の自分が応援してくれています。一緒に頑張ってくれます。

自分が動かないと現状のままです。

是非将来の自分のことについて、心を配ってあげてくださいね♪

yamadaでした(*^^*)/

PS:

主婦の方も加入できる

節税しながら自分の退職金、老後の資金作りに役立つ

iDeCo(個人型確定拠出年金)の勉強会、無料でしていますよ♪

↓↓↓↓↓↓↓↓

ご意見もバシバシ頂けたら嬉しいです♪

今月より新しい仲間が増えました

いつもありがとうございます。

弊社に今月から新しい仲間が増えました!

皆様どうぞ宜しくお願い致します!

本人よりメッセージ

皆さん はじめまして!

奥田英人(おくだひでと)と申します。

倉敷市児島出身で、香川大学法学部を卒業し18年間郵便局員として主に倉敷市内に勤務し

お客様のご相談業務に携わる中、お客様が心よりご満足して頂ける様、ファイナンシャルプランナー

社会保険労務士・行政書士資格を取得

2018年4月よりお客様満足の充実を目指し、入社致しました。

長年培った経験と資格を活かしたワンランク上の最適なアドバイスをご提案致します。

趣味はジョギングと野球観戦

これからどうぞ末永く宜しくお願いします!

「積立投資運用のすすめ」 その6

こんにちは、そろそろ桜も満開に近いですね、

花見が楽しみな濱尾です!

積立投資運用のすすめ その6です

今回は運用スタイルについてお話したいと思います。

大きく分けて「パッシブ型」と「アクティブ型」

があります。

「パッシブ型」はインデックス運用とも言われ

市場の値動きを表す指標(ベンチマーク)、

例えば日本の株式市場で言えば、TOPIX(東証株価指数)

や日経平均株価などがそれに辺りますが

この指標に連動することを目指す運用スタイルです。

一方「アクティブ型」は先程の指標を上回ることを目指す

運用スタイルです。

特徴は「パッシブ型」は指標に連動するので

指標が上昇すればその商品も値上がりしますし

逆に指標が値下がりとなればその商品も値下がりするので

分かりやすい点です。

「アクティブ型」は指標に必ずしも連動した値動きと

ならないので、個別の商品ごとで値動きが違ってきます。

また、運用コストである信託報酬で言うと

「パッシブ型」が低く

「アクティブ型」が高い

といった特徴もあります。

ですので、「アクティブ型」は運用コストが

「パッシブ型」に比べて総じて高いわけですから

運用のパフォーマンスが高くないとダメ

割に合わないということになります。

私見ですが、

市場が低迷している状態では

「パッシブ型」の方が「アクティブ型」よりも

コストを考えると運用パフォーマンスが良く

市場が活況な状態では

「パッシブ型」よりも「アクティブ型」の方が

パフォーマンスが良いように思います。

運用の経験が少ない方は

まず値動きの分かりやすく、

コストの低い「パッシブ型」で始めて

慣れてくれば「アクティブ型」へ取り組んでみる

といった運用スタンスが良いのでは?

と思います。

ちなみに、今年スタートした「つみたてNISA」

は選定された商品142本の内(3月19日現在)

約9割の127本はこの「パッシブ型」

インデックス型となっています。

金融庁はこの「つみたてNISA」は

運用の経験の浅い人向けに商品選定をしている

ということです。

参考にしていただき、

あなたも運用頑張りましょう!

By:濱尾

老後の不安を解消する、お金の教養セミナー開講!

4月からの新講座をご紹介します。

50代以上の方対象の、Second Academy(セカンドアカデミー)です。

「超」高齢化社会となった日本。

20年、30年それ以上の「定年後」の生活を控えた皆さんに、

正しい知識を身につけることで、漠然とした不安を解消し、

豊かなセカンドライフに向けて万全の準備をしていただきたい、

この世代向けだからこその実践的・具体的なノウハウ満載の講座です。

詳しくは こちらへ

日常生活から貯金を増やすコツ

お世話になります。中西です。

さて、いきなりですが、無駄遣いをしているつもりはないのに、なかなか増えない貯金にため息をつくことはありませんか?

多くの人が気付いていない、無駄遣いのひとつに交際費があります。

※交際費といっても、冠婚葬祭やお歳暮の出費は必要です。しかし定期的な飲み会などの会食費は、本当に必要か見直したほうがいいかもしれません

まずは、過去3ヶ月間にどんな目的の会食に行ったのか、参加したらどんなメリットがあったのかをノートにまとめましょう。

例えば人脈作りや知識を得る勉強のための会食なら必要と言えますが、ストレス解消が目的の会食は、あまり生産的とは言えないので、頻度を減らすのもいいでしょう。

次に見直すべきなのは、水道光熱費です。

「電力自由化により、安いプランにしたり電力会社を切り替えることで、毎月の電気料金が割安になる場合があります。

電力会社へ問い合わせたり、インターネット上で見積もりを出して比較し、自分に合ったプランを検討してみましょう」(横山さん)

また、節水タイプのシャワーヘッドに変更するだけで、ガス代、水道代を合わせて月額3000円ほど節約できたというご家庭もあるそうです。

小さなことですが、無駄を防ぐために見直してみましょう。

最後に、食事に関する無駄を減らすために、毎日の食事内容を把握してみてください。

ノートに記録するのが面倒に感じる方は、携帯電話で食事の写真を撮っておくだけで構いません。

週に一度見返すようにすると、食事量が多い、お酒を飲みすぎた、外食が多いなど、食事の無駄が明確になります。

そういった無駄を少しずつ減らすようにするとお金の節約ができる上、健康的な食生活を送ることにも繋がります

無駄を見つけて、改善するだけで貯まりやすくなるお金。無理なく上手に貯金額を増やしていきましょう。

« Older Entries Newer Entries »