Author Archive

投資信託を使った資産形成方法を学ぼう!

資産運用、資産形成って言うと

「難しそう」「博打?」「お金がある人向け」などと、ちょっと敬遠されていませんか?

非産(悲惨)運用にならないためにと始まった「資産形成基礎講座」も

はや第3弾第3講!

この、OLさんにも、ガッツリ投資中な方にも人気なナイトスクールでは、

基礎の基礎、社会背景がどう影響しているかから、分散投資の考え方や積立を使った方法など、

本当に分かり易く説明して貰えます。

日銀は2%の物価上昇達成を目標にしてます。

消費税が10%に引き上げられる日も近そうです。

物の値段が高くなり、増税にもなる予定では

近い将来の生活コストは上がっていくということです。

今の金利のまま置いていた預貯金では、今買えている物が同じ金額では買えなくなる。

将来の生活は不安になってきます。

運任せではない

「投資」をするには

どんな知識が必要でしょう。

世界のGDPや人口、世界株式の動きなどグローバルな視点で考えていきましょう。

自分の資産や考え方を考慮したら、どんな投資が一番資産形成に合っているのでしょう。

長期に、分散して、少額積立。

まとまったお金がなくても、自分に合った資産形成の方法。損をしてしまった理由。などなど少人数で質問もしやすく、他の参加者の方の質問で気づくこともあり。とてもいい学びの時間になりました(*^^*)

次回は7/12(木)19:00~20:30

今話題の「iDeCo」と「つみたてNISA」について学びます!

残1席です。

残念ながら満席になっても、「キャンセル待ち制度有」講座ですので、キャンセルがあったら参加したいなと思われる方はその旨お知らせくださいね。優先的に対応させて頂きます。

人生100年時代は健康寿命がカギ!

こんにちは。

新しく6月より仲間になりました杉本です。

大分、暑い日があったりと夏も近いですね?

ところで、みなさんは運動不足ではありませんか?

忙しくてなかなか運動する時間が作れないという方も多いのではないでしょうか?

そういう私も、運動不足で運動する時間もありません。

そこで、仕事に家事に追われて、習い事にいけないあなたへ私がお勧めしたいのが「ヨガ」です。

最初はまったく興味のなかったヨガですが、「いいよ!いいよ!」と勧められて、そんなに言うならと思い、早速YouTubeで検索しました。結構種類があり、頭から下半身まで1時間かけてほぼ毎日するようになりました。

なるほど!みなさんがよく言うように少し痩せて背ものびたような・・・

後、寝る前にもするとよく眠れるようになります。

眠りの浅い方は眠りにつきやすくなります。時々聞きますが、体を動かしてとても疲れているはずなのに、眠れないとか・・・精神的な不安もあるのではないでしょうか?

ヨガをすることで精神的にリラックスできるのもおすすめですよ。

男性もしてみてください。スポーツ選手の方もヨガをとりいれたトレーニングもしていますから。

少し前は、踊りをならっていて「姿勢が良い」と言われていたけれど、やらなくなると徐々に体が変化するようです。太ってきたり、肩こりもあったり。

それが改善されてきたという実感がありました。してみると結構いいんですよね!

ヨガは自分の身体と向き合いながら無理なくできるし、ヨガ教室に行かなくてもYouTubeで全身のヨガを教えてくれます。自宅で一人でできますので、はずかしい格好の時も気になりません。

難しく考えなくても大丈夫です。がんばらなくても大丈夫です。

ヨガ教室に習いに行かなくても大丈夫です。

人間一人で「やろう!!」と思ってもなかなか続かないことってよくありますよね?

ダイエットもウォーキングも、いつでも行ってもいいフィットネスクラブも・・・

このYouTube先生のヨガなら一人ではないので続きますよ。ぜひぜひ検索してみてください。

私の周りでも、ご紹介すると何人かの方は実行してくださり、

「教えてくれてありがとう!」といっていただけます。みなさんもぜひしてみてくださいね。

でも、ヨガマットは買ってください。床の上だと足を痛めるし、お布団の上やベッドの上ではできません。ヨガマットは、ピンからキリまでありますが、あまりお安いものはおすすめできません。幅広く、ある程度厚めのものがいいかと思います。お安いものだとゴムのにおいがしてリラックスできません。

実行するには、この3つです!!

1、ヨガマットを買う(ネットで色々選べます)

2、ネット環境を整える(YouTubeが見られるようにする)※画面は大きい方がいいです。

3、そろったら、動きやすい格好にお着替えして、裸足になって実行です!

ということで、今回は少しお金にまつわる話ではありませんが、人生100年時代と

言われる時代で、ますます健康寿命も大事になってまいりました。

最後まで、自分らしく心も体も元気に過ごすために、早めに体の改善に取り組まなければなりません。

近頃思うのですが、若い方たちの姿勢が良くないなと感じます。せっかくの良い時代を綺麗に楽しく過ごしてほしい!そう思います。

労働者が仕事中や通勤中に交通事故にあった場合

こんにちは、奥田です。

今日は仕事中や通勤中に自動車事故にあった場合について

書いてみたいと思います。

労働者が仕事中や通勤中に自動車事故にあった場合、

自賠責保険や自動車保険だけでなく、労災保険からも給付されます。

といっても自賠責保険か労災保険かは基本的にどちらか一方しか使えません。

ではそれぞれの特徴を見ながらどちらの選択が良いのか見ていきましょう。

自賠責保険の場合、補償される上限が決まっています。

傷害事故の場合は120万円まで、

死亡等の場合には3000万円までが補償されます。

一方で労災の場合には上限がなく、治療費は全額負担してもらえます。

休業した場合には自賠責の場合には休業損害補償が支給され、

給付基礎日額(直近3ヶ月に支払われた給与を日数で割った金額のこと)の全額が支給されます。

一方で労災の場合には

休業(補償)給付(給付基礎日額の6割)+休業特別支援金(給付基礎日額の2割)

の計8割の給付金を受けとることができます。

では、労災保険を使った方が有利になるケースとはどのような場合でしょう?

まずは労働者の過失が大きいときです。

この場合支払額が減額されてしまうことがありますが、労災保険は過失相殺されません。

また交通事故の相手が無保険あるいは自賠責保険のみに加入している場合も

労災を使ったほうがよいとされます。

他にも示談が長引いている場合にも労災を優先される方がよいと思われます。

なお、自賠責を使った場合、労災が控除されてしまいますが、

労働者が休業している場合の休業特別支援金は控除の対象になりません。

この場合、自賠責の休業損害補償に加え、

給付基礎日額の2割をプラスして受け取ることができますので、知っておくといいでしょう。

「積立投資運用のすすめ」 その7 運用コスト

梅雨入りしましたね

誕生日を迎え55歳となったおじさんFPの濱尾です!

今日は、「運用コスト」について書いてみます。

投資信託での運用コストは大きく分けて2つです。

1つは購入時手数料

2つ目は信託報酬です

1つ目の「購入時手数料」は購入する商品や購入額によっても違いますが

約3.24%(税込)程を購入するときに直接、販売会社に支払うものです。

別途、手出しするのではなく、投資額から差し引かれることになります。

商品を購入する際の説明や情報提供、事務手数料と言ったものです。

アクティブ型の商品では高く、パッシブ型では低い傾向があります。

また、購入時手数料の無い、いわゆる「ノーロード」の商品もあります。

2つ目の信託報酬は運用会社に間接的に支払うものです。

ファンドの日々の純資産総額に対して所定の率を乗じた金額となります。

こちらもアクティブ型の商品では高く、パッシブ型では低い傾向があります。

アクティブ型で約1.5%前後、パッシブ型で約0.5%前後位といった感じでしょうか?

内訳は委託会社にファンドの運用、基準価格の算出、法定書類の作成等の対価として。

販売会社に運用報告書等各種書類の送付、口座内でのファンドの管理、

購入後の情報提供等の対価として。

受託会社に運用財産の管理、委託会社からの指図の実行等の対価として支払われるものです。

「購入時手数料」は購入時だけに支払うものですので、

長期間保有すればそれだけ年間に対する割合は割安になって来ます。

一方「信託報酬」は毎年所有する期間まで掛かるものになりますので、

高いとコストがダイレクトに収益に関係して来ます。

いずれにしてもコストがかかる分、収益を上げるファンであれば良いファンド

ということになりますが、コストが高いだけで、収益が低いファンドであれば

悪いファンドということになると思います。

是非、コストを意識しながらも良いファンドを見つけてください。

そういったファンドを教えて欲しいという人は

一度こっそりと濱尾まで相談してくださいね!

by:濱尾

エコなドライブの心得

お世話になります。

中西です。

これから夏に向けてお車で外出される回数も増えるのではないでしょうか

そこで、今回は毎月の支出抑制に少しでも貢献できたらと思い、エコドライブについて良い情報がありましたので、記載してみます。

「エコドライブ」は、燃料費などの運行経費が節減できるだけではありません。排出ガスの減少による大気汚染の防止など

環境保全に大きく寄与するとともに、ゆとりのある運転を心がけることで交通事故の防止にもつながる、一石三鳥の効果

があります。そこで今回は、「エコドライブ普及連絡会」が制定し、「エコドライブ普及推進協議会」が推奨している

「エコドライブのすすめ」をご紹介します。

<ふんわりアクセル「eスタート」>

発進するときは、穏やかにアクセルを踏んで発進しましょう(最初の5秒で、時速20km程度が目安です)。日々の運転に

おいて、やさしい発進を心がけるだけで、10%程度燃費が改善します。焦らず、穏やかな発進は、安全運転にもつながります。

<車間距離にゆとりを 加速減速の少ない運転>

走行中は、一定の速度で走ることを心がけましょう。車間距離が短くなると、ムダな加速・減速の機会が多くなり、市街地では

2%程度、郊外では6%程度も燃費が悪化します。交通状況に応じて速度変化の少ない運転を心がけましょう。

<減速時は早めに疲労防止のポイント>

信号が変わるなど停止することがわかったら、早めにアクセルから足を離しましょう。そうするとエンジンブレーキが作動し、

2%程度燃費が改善します。また、減速するときや坂道を下るときにもエンジンブレーキを活用しましょう。

<エアコンの使用は適切に>

車のエアコン(A/C)は車内を冷却・除湿する機能です。暖房のみ必要なときは、エアコンスイッチをOFFにしましょう。

また、冷房が必要なときは、車内を冷やしすぎないようにしましょう。たとえば、車内の温度設定を外気と同じ25℃に

設定した場合、エアコンスイッチをONにしたままだと12%程度燃費が悪化します

<無駄なアイドリングはやめましょう>

待ち合わせや荷物の積み下ろしなどによる駐停車の際は、アイドリングはやめましょう。10分間のアイドリング(エアコン

OFFの場合)で、130CC程度の燃料を消費します。また、現在の乗用車では基本的に暖機運転は不要です。エンジンを

かけたらすぐに出発しましょう。

<渋滞を避け余裕をもって出発しましょう>

出かける前に、渋滞・交通規制などの道路交通情報や、地図・カーナビなどを活用して、行き先やルートをあらかじめ確認し、

時間に余裕をもって出発しましょう。さらに、出発後も道路交通情報をチェックして渋滞を避ければ燃費と時間の節約になり

ます。たとえば、1時間のドライブで道に迷い、10分間余計に走行すると17%程度燃料消費量が増加します。

<タイヤの空気圧から始める点検・整備>

タイヤの空気圧チェックを習慣づけましょう。タイヤの空気圧が適正値より不足すると、市街地で2%程度、郊外で4%程度

燃費が悪化 します(適正値より50kPa(0.5kgf/c㎡)不足した場合)。また、エンジンオイル・オイルフィルタ・エアクリーナ

エレメントなどの定期的な交換によっても燃費が改善します。

<不要な荷物はおろしましょう>

運ぶ必要のない荷物は車からおろしましょう。車の燃費は、荷物の重さに大きく影響されます。たとえば、100kgの荷物を

載せて走ると、3%程度も燃費が悪化します。また、車の燃費は、空気抵抗にも敏感です。スキーキャリアなどの外装品は、

使用しないときには外しましょう。

<走行の妨げとなる駐車はやめよう>

迷惑駐車はやめましょう。交差点付近などの交通の妨げになる場所での駐車は、渋滞をもたらします。迷惑駐車は、他の

車の燃費を悪化させるばかりか、交通事故の原因にもなります。

如何でしたでしょうか?

私も出来る事から、始めていきたいと思います(^_-)

今月より新しい仲間がもう一人増えました♪

いつもありがとうございます。

弊社に今月から新しい仲間が増えました!

皆様どうぞ宜しくお願い致します!

本人よりメッセージ

はじめまして!杉本博美です。

私は、生命保険と損害保険の販売に携わる中で、保険だけを考えるのではなく、お金に関する全体の事で情報をお伝えしたいと思い、ファンナンシャル・プランに興味を持ち、ファイナンシャル・プランナーとして活動していきたいと思うようになりました。お客様と携わるなか、私生活での会話のなかで、色々なリスクがあって、それを回避するためにライフプランを立てる事の大切さや資産形成の大切さをお客様にお伝えしていきたいと思います。

よろしくお願いいたします。

OFP 最新☆セミナー情報☆

O:岡山 F:ファイナンシャル P:プランナーズ

****** 6月 ******

☆セミナー情報☆

◆ iDeCo勉強会(毎月開催): 無料

6/13(水)・7/18(水)

前日までに要予約申込

10:30~12:00

税制面ですごく優遇されている今話題の

「個人型確定拠出年金」について勉強します。

少人数制なので、

「わからないことがわからない」から「なんとなくわかった」も、

「iDeCoって凄い!」「投資の考え方がわかった」等々、

満足していただけること間違いなしです。

◆ 相続セミナー(毎月開催):500円/回(お茶菓子付)

6/23(土)前日までに要予約申込

10:00~12:00

そもそも相続とは?小規模宅地、納税資金対策についてなどなど

知っておきたい情報をお伝えしています。

参加者特典:財産整理に役立つ「財産一覧表」プレゼント!

◆資産形成基礎講座:1500円/回(お茶菓子付)

第3弾 第3回 6/28(木)残1席(キャンセル待ち制度あり)

投資信託を使った資産形成方法を学ぼう!

19:00~20:30

ナイトスクールですので、お仕事帰りにどうぞ。

当日、お席が空いておれば受講可能です。

お気軽にお電話ください(*^^*)

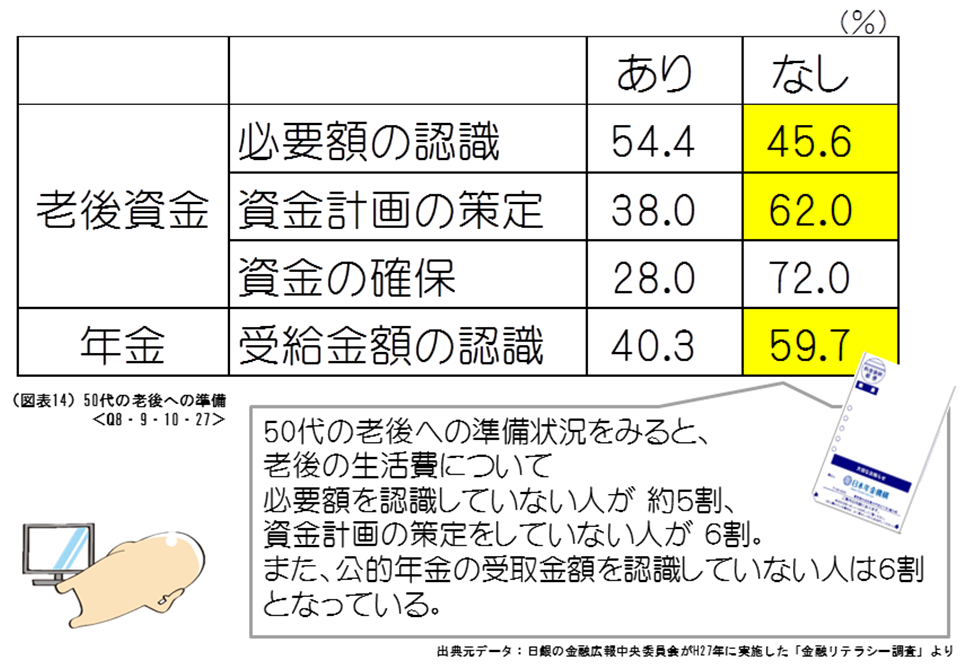

リタイアしてから後悔しないために50代でできること

50代から始めるお金の教養セミナー

Second Academy (セカンドアカデミー)1日速習コース開催しました!

気付きのきっかけになって貰え、開催した甲斐がありました。

45分講義を分野に分けて4コマ!

内容の濃い時間となりました。

受講参加者のみなさま、大変お疲れ様でした。

40代~50代は、

リタイア後への不安のある方も多く、「準備しなくては」と、思う所はあっても、5割~6割の方々は、なかなか行動に起こされていないのが現状です。

何からやっていけばいいか分からないし、まだまだ先の事のような気になるし、貯蓄もある程度はあるから…と

後回しになっている方が多いのではないでしょうか。

資金計画は時間を味方に付けるとパワーが違います。

セカンドライフに近づくに連れて、慌てて軌道修正しようとしたり、貯蓄をもっと増やそうとしても、柔軟な対策の選択肢がどんどん狭まってきます。

選択肢が多いうちから柔軟に資金計画を立てていくと、ゆとりある、楽しいセカンドライフが待っていますよ!

資産運用・相続の時間では、老後資金用にお金を貯める基本的な方法から応用編までご紹介。

すでに資産運用を始めておられる参加者の方向けに、少しハイレベルな情報提供もありました。

50代にもなれば、相続の知識も深めておかなくてはなりません!

いきなり、その時、に、慌てないように、最低限の知識を身に付けておきたいですね。節税対策についても、知っているのと知らないじゃ老後資金が大きく変わりますよ!

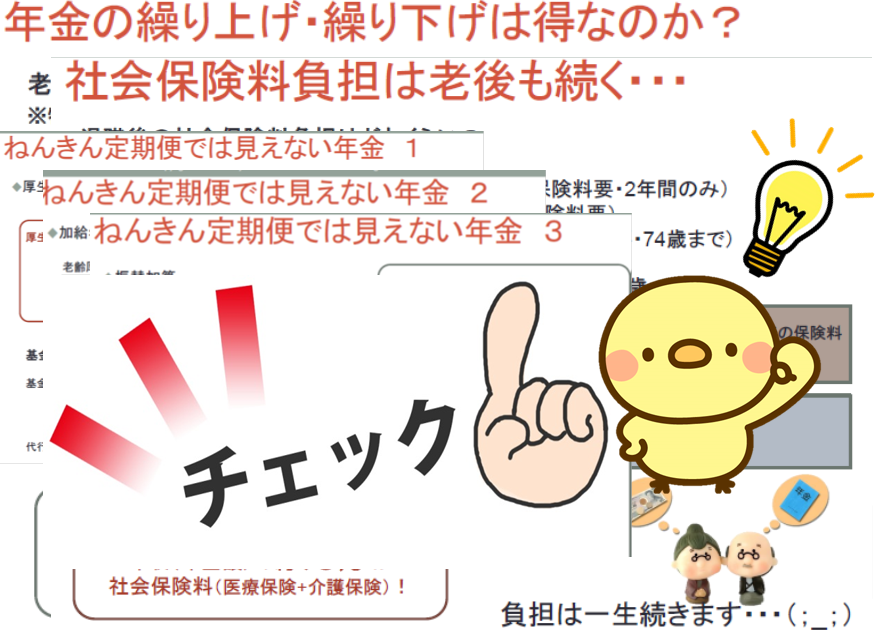

ご自身の年金受給金額、ご存知ですか?

ねんきん定期便では見えない年金があることご存知ですか?

生きている限り払わなくてはいけないもの、あります。

知っているようで知らない年金や介護のお話。

「そうなの?!」と驚かれるところ満載でした!

こんなリスクに〇※☆*◆※が役に立つ!

リタイア後にはいろんなリスクが増えていきます。

お金だったり病気や事故、けが、税金も。

それぞれ、どんな知識が必要でしょうか。

各コマの時間が短く、本当にポイントの一部をお話するだけでしたが

現実にお金の心配をしなくて済む老後が送りたい!と、40代の参加者の方はライフプラン、資金計画を始められました!

リタイアしてから後悔しないために、老後生活の準備、真面目に取り掛かりませんか?

「長生きリスク」~あなたにも訪れる老後破産の危機!~

こんにちは、ヤスハラです。

最近よく聞くコトバ「長生きリスク」。

老後に長生きすることによって、生活費の負担に加え、医療や介護にかかるお金の負担が増え、

貯蓄を使い果たしてしまうリスク、ということでしょうか?

ひと昔前までは、そんな言葉はありませんでした。長生きはメデタイこと、のはずでした。

ですが、現代は、公的年金だけでは老後に十分な生活を送ることは難しくなっていて、

蓄えておいた貯蓄や退職金を取り崩しながら生活している人が多くいます。

「老後破産」や「下流老人」、「介護難民」「老老介護」等々、

このような憂き目にあうのは、一部の人たちだけではなくなっているのです。

現在、65歳まで生きた女性の5割、男性の3割が90歳まで生きており、

医療の進歩がますます進むことを考えると、高齢女性の6割、男性の4割が

90歳以上、100歳近くまで生きる日が来ると言われています。

100歳以上の人の人口も年々増加、2017年時点で67,824人、

2050年には約70万人に増えると予測されています。

ひえー😱!!!!

さて、データを見て叫んでいるだけでは何も解決しません!

長生きリスクに備えるための対策を考えてみましょう。

長生きリスクとは、「老後破産」、

つまり、年金では足りずに取り崩していった貯蓄がマイナスになること。

老後に取り崩せる額とは、60歳の定年退職後に持っている資産額(貯蓄+退職金)に、

老後も働き続けることで得られる収入の総額を足した額です。

65歳からしか年金がもらえない世代の場合、定年後働かなければ、

さっそく60歳から65歳までの5年間は取り崩すだけの生活となります。

仮に、200万円の年金を65歳から受け取れる夫婦がいたとしましょう。

頑張ってその年金の範囲内で生活することを目指すとします。

退職金を合わせた老後取り崩せる資金は2,500万円、さらに生活費以外に

必要になる費用(例えば、マイホームのリフォーム代や子どもや孫への様々な援助資金、

趣味や旅行に使うお金、医療や介護にかかるお金などなど…)に計1,500万円かかるとします。

2,500万円-(200万円×5年)-1,500万円=0

注:下線は60~65歳の取り崩し分

・・・これは、老後取り崩せる額はないということです。

つまり、年金の200万円(月々16万6,000円)のみで一生暮らさなくてはなりませんが、

年金は死ぬまで支給されるので、破産することはありません。

ただし、取り崩せる資金が2,000万円しかなければ、

2,000万円-(200万円×5年)-1,500万円=▲500万円

で、老後破産することになります。

キ、キ、キビシイ…

そこで、60歳から65歳までの間に夫が働いて、月15万円(年収180万円)

の収入が見込めるとしましょう。

2,000万円+(180万円×5年)-(200万円×5年)-1,500万円=400万円

90歳まで生きるとすれば、月あたり1万円ほどではありますが、

余裕資金を作ることができました。

長生きリスクに備えるというのは、皆何歳まで生きるかわからない以上、

難しいことなのかもわかりません。

しかしながら、少しでも対策できるものとして、以下のものを挙げてみました。

1.元気で働ける間は、健康のためにも無理しない程度に働くこと。

収入を増やすこと以外にも、厚生年金の受取額を増やすことにもつながります。

2.持っている資産に働いてもらい、少しでも貯蓄を増やすこと。

iDeCoやNISA等を最大限活用したいですね! 将来のインフレリスクに備えることもできます。

3.老後の収支計画を立てておくこと。今の50代のうち、6割が老後資金の計画を立てておらず、

同じく6割が年金受取額の把握をしていないそうです。

できるだけ早い時期に始めておくと、対策も早めに打てます!

これらの具体的ノウハウ満載の講座を弊社で開催しています。

よろしければ、チェックしてみてくださいね。

クリック↓↓

親の常識キャッシュフロー表で教育費準備大作戦!

子供が大学受験を考えた時、

行きたい大学に行かせてやれなかった私が、

これから教育資金を用意していくあなたに言いたい!

子供の教育資金は、計画性をもって

その子ごとに きちんと貯めていって欲しい!

「きちんと」貯めるには

「きちんと」長期計画を策して、

「きっちり」実行していくのが有効です!

教育費あるある その1

文部科学省の「子供の学習費調査」等で

幼稚園から高校までの大体の金額や

日本学生支援機構の「学生生活調査」

全国大学生活協同組合連合会の「学生生活実態調査」などで

大学の授業料等の金額が出ているけど、

実際、そんな甘いもんじゃぁ、なかったです。

ファイナンシャルプランナーなので、

「子供の進学にかかる費用は、少、中、高、大学まで全部、国公立に進んだとして、おおよそこのくらいです」とお伝えする参考にはしていますが。

実際には、そう簡単に計画通りにいくもんですかって感じです。

大体、子供が行きたい学校、学びたい学科や講義を受けたい教授が居られる大学が国立だとは限らないですよね。例え、国立大のみ受験したとしても、必ず入学できるとは限らないのです。

(医学部への進学をお考えの方は是非弊社の

医学部卒業までの個別教育資金プランニング

↓↓↓↓ をお勧めします。)

(教育資金無料相談、期間延長になっています♪ ↑ )

教育費あるある その2

習い事費用の準備も大事!

幼稚園の頃から英会話とスイミング、ピアノ教室。

学校に入学したら、地域のみんなが行っているからと、おつきあいで行く習い事やスポ少が加わり、其々の道具類やユニフォーム、それに加えて行事ごとの費用や遠征費なども必要になってきます。

中学、高校では塾の季節講習や特別講習、模試の受験料などなど、結構バカにならない金額です。

子供ごとに、見えないほど早くお金が飛んでいきました。

習い事での支出は計り知れません。

>

ではどうすればいいのでしょう

習い事は子供本人とよく話をして、絞っていきましょう。

子供が中学生になるまでが貯め時です。

ご両親や祖父母、ご家族の年齢は色々です。

今は離婚、連れ子再婚も多いですよね。

モデルケースの資金計画では厳しいものがあります。

そんな時のお助けツールが

キャッシュフロー表です。

いつ、どのくらいの費用が要る、

どんなイベントが、

家族が何歳の時に、起こりそうなのか

予想できる表です。

例えば、

第1子が大学4年生の時、

第2子は大学2年生、

第3子が高校3年生で大学受験。

その時父母は何歳で、

これだけの収入と支出で生活している。

今第3子が生まれたばかりだけど、

これから毎月3万円貯蓄していくと

その時にはいくら貯まっているか。

どう頑張っても厳しいかも?!の時、

子供が返済する奨学金を借りるか

親が返済する教育ローンを借りるか。どう返済していくか。

お金の動きが

一目で見えるので、とてもお役立ち!

お金だけではなく

ライフプラン表も作成すると

そこから、住宅購入は

いつが最適な時期かなどが、目でみて判断できます。

これから教育資金を用意しようとされておられる方は是非思い立ってください!私みたいに「貯蓄が1000万近くあるし、働いていくんだから都度積立もできるし何とかなるだろう」なんて思っていたらダメですよ!もっと早くから計画を立てて準備しておけばよかったと後から悔やんでも悔やみきれません。

おまけ

忘れてはならないのが予備資金です。

収入の柱に万一があった場合、生活費の保障は大丈夫か。

もし、大学に順調に進学できなかったり、不慮の事故で車の買換えになった時の為の予備資金は足りているか。

貯蓄が底をつかないように計画を立てて、貯めていってください。

ただ、これ、一人できちんと作成するにはかなりの労力が必要です。

やってみて、手助けが必要になったら、いつでもお声がけくださいね!

そんな時のための

あなたの隣のファイナンシャルプランナーです。

どうぞ、ご活用くださいませ(*^^*)

by Yamada