Author Archive

パートで厚生年金に加入する場合、年下の妻はご注意を!

こんにちは、ヤスハラです。

前回のブログで、パートの妻にとって厚生年金への加入はおトクなのか?!

をお話しました。

パート収入月8万8,000円であれば、65歳から年金をもらい始めて83歳より長生きすれば、

支払った額以上の年金をもらえるんでしたね。

しかし、あなたが夫より年下である場合、ご注意していただきたいことがあります。

厚生年金の加入期間によって「加給年金」が受け取れなくなることがあるということです。

加給年金とは、いわば年金の家族手当のようなものです。

以前、ヤスハラのブログで、

「ねんきん定期便には載らない年金がある?!その②」と題してお話したものです。

上記ブログをお読みいただいたらわかる通り、夫に支給される加給年金の支給期間は、

夫が65歳になって厚生年金を受け取り始めてから、妻が65歳になるまで。

つまり、妻が夫より年下である場合しか支給されません。

金額は年額39万100円(2019年度額。特別加算も含む)。

ひと月にすると32,500円(^^♪!

さらに、夫と妻の年齢差が大きければ大きいほど、受け取れる期間が長いので、

受給総額は多くなるということですよね!!

しかし、ここからが重要なのですが、

妻の厚生年金加入期間が20年以上であった場合は加給年金は一切支給されないのです!

妻が夫より5歳年下で、妻が厚生年金加入期間19年なら、

39万100円×5年=約195万円の加給年金が受け取れるのに対し、

妻の加入期間20年ではゼロ。

厚生年金に1年多く加入しているので、年金がわずかに増えますが、加給年金には遠く及びません。

政府は、パートの主婦を厚生年金に加入させることで、年金財政を改善させようとしています。

現在は、501人以上の企業に勤める月収88,000円以上・週20時間以上のパート社員は

厚生年金加入義務があります。

さらに、月収68,000円以上のすべてのパート社員に加入を義務付けようとの議論も始まっています。

パートで厚生年金に加入しても、年金額はあまり増えないうえ、

夫との年齢差や加入期間を考慮しないと損をしてしまうこともあり得るということ!

加給年金は、ねんきん定期便には載っていません。

知っているのと知らないのとでは、大きく差がついてしまいます。

長生き時代の今、使える制度を最大限活用するための知識も大切ですね!

主婦の年金については、年金セミナーで詳しくお話しております。

ご興味あれば、ぜひご参加ください!↓

軽減税率対象(8%)商品、誤認していませんか?

もうすぐ令和元年10月1日です。いよいよ消費税が10%になる日が迫ってきました。

日本FP協会調べ「消費増税と家計の見直しに関する意識調査2019」(PDF)で「軽減税率対象(8%)だと思っていたら対象外(10%)だった!」「レジでお金を払う時になって「お金が足りない!」と、慌てそうになる人がいた!」というような、誤って認識されている方もいらっやるようなので、今一度おさらいしましょう。

これは日本FP協会がインターネットを使用して全国の20代~60代の男女の方に意識調査した集計結果です。

軽減税率が導入されることを「知っている人」に答えて頂いたのですが、日用品や飲食店での食事が8%のまま(軽減税率対象)だと誤認されておられる方が15~20%弱もおられました。

今一度おさらいです。

トイレットペーパーや石鹸、洗剤等、日用品の消費税は10%になります。

残業の後ラーメンを屋台で食べても消費税10%です。

ドラッグストアでセルフメディケーション(医療費控除の特例)対象の風邪薬を買うと10%です。「医薬品」だからです。

栄養ドリンクは特に違いがわかりにくいですが、「清涼飲料水」と書かれてあれば「食品」ですので軽減税率(8%)対象です。「医薬部外品」と書かれていたら10%です。「医薬品」も「医薬部外品」も10%ということですね。

「食品」だから8%と思っていたら、落とし穴があるかもしれません。

煮物でよく使う「みりん」でも、アルコール度数が1度以上の「本みりん」は「酒類」に分類され、軽減税率「対象外」(10%)です。

アルコール度数を見ましょう。1度(=1%)以上なら消費税は10%です。ノンアルのビールはアルコール(酒)が入っていないので「飲料」になるので8%です。

それから、配達される新聞とスマホで閲覧できる電子版の新聞がセット価格のものがあります。ややこしいですが、紙版は8%電子版10%で計算して合計分が請求されます。

化粧品、美容用品なども10%になります。

2%は小さいようですが、塵も積もればです。疎かにはできません。

ぜひ、お金を意識して過ごす習慣をつけてみてください。

意識するだけ。「だけ」ですが、今まで意識せずに生活してきた人には続けることが大変かもしれません。毎日体重を計って、体重に意識を向けると生活習慣が変わってきます。

結果、健康寿命を延ばして資産寿命を延ばしていけるのと同じです。

毎週2回1000円ランチに行っていたのに1080円が1100円に。たった20円と思う方がいらっしゃるかもしれません。だけど、されど20円。

損した気分でランチは美味しくないので、回数を無理なく減らしてちょっと高めのランチにすると…どうでしょう?

例えば火曜日・木曜日と週2回1000円ランチに行っていたとしましょう。1ヵ月(4週)だと消費税込みで8640円。それを、2週に3回、1200円ランチにすると、1ヵ月消費税込みで7920円です。

1ヵ月で720円得した!と、ちょっと贅沢しているのに1ヵ月のランチ代が安くなるって思うと嬉しくないですか?

楽しく消費税増税に向き合っていきたいですね。

それから

キャッシュレス化に慣れていく事が大事かと思います。

世界からしてみれば大幅にキャッシュレス化が遅れている日本ですが、2025年までにキャッシュレス化の決済比率40%を目標にしています。

少子高齢化が進んでいる中、人件費削減に一役買いそうです。

出来ない。危ない。怖い。等、言ってちゃ先に進めません。新しい事、楽しんでトライしてみませんか。

お財布だって落とす事があります。同じです。後払いのクレジットカードを持っている方もおれば、公共の交通機関のチャージ型の「ICOCA(イコカ)」を持っている方もいらっしゃるでしょう。スマホをお財布に見立てれば、ほら、いろんな電子マネーがあります。チャージを現金でするのか、口座からにするのか、クレジットにするのか位の違いです。

自分がよく使うお店で使える支払い方法を1つキャッシュレス化にしてみて下さい。

来年令和2年(2020年)6月までの9か月のみの期限付きですが、ポイント還元は捨てたものじゃあないですよ。

まずは、自分が買い物をするお店がどんな電子マネーを取り扱っているかチェックしてみましょう。

軽減税率、ポイント還元について詳しくはこちら↓↓↓

政府広報HP

by yamada

空き家を何とかしないと!

今、「空き家」がどんどん増えている。理由は、

1、相続したものの住む人がいない

2、所有者が亡くなって名義変更ができなくて売却できない。

3、所有者が高齢等で施設等に入所していて、名義変更手続きが難しい。

といったさまざまな事情があり、空き家が増えているからです。

そこで、5年ごとに公表されている、

平成30年住宅・土地統計調査(速報集計)

(平成31年4月26日に総務省統計局公表)をみてみよう。

さっそく岡山県分をみてみましょう!

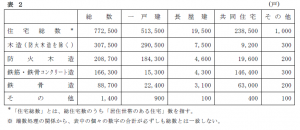

『総住宅数および空き家率』

・ 総住宅数は 917,500戸

「居住世帯のある住宅」 772,500戸

「居住世帯のない住宅」 145,000戸

・「居住世帯のない住宅」から建築中の住宅や一時現在者のみの住宅

を除いた空き家数は 142,200戸

※「一時現在者のみの住宅」とは、昼間だけ使用している、何人かの人が交代で寝泊まりしているなど、そこにふだん居住している者が一人もいない住宅を指す。

- 総住宅数に占める空き家の割合(空き家率)は15.5%〔全国13.6%〕となり、平成25年(15.8%)より0.3%ポイント減少しました。

- 空き家の内訳をみると、別荘等二次的住宅が3,700戸、

賃貸用住宅が 61,700戸、

売却用住宅が 3,300戸、

その他の住宅が 73,500戸 となっている。

※「その他の住宅」とは、「別荘等二次的住宅」、「賃貸用住宅」、「売却用住宅」以外の住宅で、例えば、転勤・入院などのため居住世帯が長期にわたって不在の住宅や建て替えなどのために取り壊すことになっている住宅のほか、空き家の区分の判断が困難な住宅などを含む。

・空き家数から別荘等二次的住宅を除いた空き家率は15.1%〔全国12.9%〕となります。

- 「居住世帯あり」のうち「一戸建」は513,500戸、

「長屋建」 は 19,500戸、

「共同住宅」は 238,500戸、

「その他」 は 1,000戸 となっています。

- 木造率(防火木造を含む)は66.8%〔全国56.9%〕

非木造率は33.2%〔全国43.1%〕となっています。

いかがですか?

『空き家問題』ってよく聞きますよね。

空き家になると、人の出入りが少なくなり、空気が入れ替わらない為、すぐに家は朽ちてきます。

その為、ご自身のご自宅は別にあり、ご両親からの住宅を相続すると困ることもあるのです。

1、定期的に換気や、庭木、雑草の手入れ等(遠方の方は交通費)

2、固定資産税の支払い

3、遺品整理に、時間と費用がかかる

といったことです。

そうなる前に、実家等の亡くなった後に住む人のいない住宅をどうするか?相続人みんなで話し合っていてください。

空き家にならないためにどうしたらいいか?

のご相談は、岡山ファイナンシャルプランナーズまで。

杉本でした。

内縁関係にある配偶者が亡くなったら

こんにちは、奥田です。

今日は最近の事例から内縁について取り上げてみたいと思います。

まず、内縁の妻(夫)とは、一緒に生活しているなど

事実上は婚姻関係にあるものの、婚姻届が未提出であるため、

法律上では配偶者として認められていない妻(夫)のことを意味します。

婚姻届を出すかどうかは本人たちの自由であり、

必ずしも届出をださないといけないという法律もなければ

それに対する罰則等もありません。

ただ、婚姻届を出さないことにより、法律上妻(夫)とみなされないため、

特にどちらかが亡くなった後の手続き等が変わってきます。

まず、常に法定相続人となる配偶者に対して、

内縁関係においては、相続権がありません。

長期間事実上の夫婦として生活していたかどうかではなく

婚姻届の提出の有無によって相続権が認められるかどうかが変わってきます。

ただ、内縁の夫(妻)の場合であっても

一方が遺言を残している場合には受け取ることができます。

この場合、正式な形で遺言書を残しておかないと、

無効になってしまう可能性がありますので注意が必要です。

また、相続人が誰もいない場合には

家庭裁判所への特別縁故者の申立てをすることができます。

この場合特別縁故者として認められれば、

内縁の配偶者であっても相続権を取得することができます。

ただ、財産を取得するまでに時間を要するのと、

申立てできる期間にも制限があります。

さらに申し立てをしても必ず認められるとは限られません。

やはり遺言書等を活用して財産を残す方法を検討することをおすすめいたします。

一方で遺族年金に関しても配偶者となっていますが、

その配偶者の中には「婚姻の届出をしていないが、

事実上婚姻関係と同様の事情にあるものも含む」ため、

内縁配偶者も、遺族年金の受給資格はあります。

この場合、事実婚であったことをいかに証明していくかがポイントとなります。

「事実上婚姻関係であった」「生計維持関係にあった」ということを

証明する第三者証明とともに資料として

葬儀の際の喪主であればその証明書や連名で届いた年賀状などを

添付して証明していきます。

いずれにしろ、婚姻届を出しておくかどうかによって手続きが変わってきます。

可能であれば提出しておくほうがよいとは思いますが、

内縁関係にある方は様々な事情を抱えているケースが多く、

提出したくても提出できないという方が多いです。

この場合には亡くなった後、困らないよう何らかの準備をしておくことが大切です。

「積立投資のすすめその17 iDeCo加入65歳までへ」

こんにちは、

朝夕が過ごしやすくなって来てホットしている濱尾です。

先日、新聞をみていると

厚生労働省が個人型確定拠出年金(iDeCo)を

1:65歳まで加入できるように年齢制限を見直し

2:すべての会社員が入れるように手続きを簡素化

といったことを検討するといった記事が掲載されていました。

1:65歳までにという背景は、

制度が始まった2001年60歳から64歳の修業率は50.7%

それが2018年には68.8%まで上昇している。

と言った働き手の環境の変化に合わせる。

2:全会社員が加入出来るようには

現在、勤務先の会社に企業型確定拠出年金があると、

iDeCoと併用するには規約で労使の合意が必要がある。

がこの規約を結ぶことを不要にする。

また、企業型の場合、従業員が会社の掛金まで

個人で負担する「マッチング拠出」がある企業の場合

iDeCoに加入できなかったが、選択できるように変更する。

この大きく2点の変更が検討されるようです。

iDeCoには3つの税優遇

1:掛金全額所得控除

2:運用益非課税

3:受給時の退職所得控除・公的年金等控除

があります。

今話題の「老後2000万円問題」の改善においても

iDeCoを活用した積立投資はその問題解決の大きな方法の

ひとつに間違いないと思います。

この2点の変更が実現すると

さらにiDeCoの魅力が増してくると思います。

個人的にも是非実現して欲しいと思います!

by:濱尾

北海道のお土産!むっちゃ甘いメロン!♪

夏休みも終わりお仕事再開!

スタッフそれぞれお仕事モードの中、

冷蔵庫を開けると

とってもいい香り!

何だ?何だ?と騒いでいたら。

なんと

代表濱尾のプライベート北海道旅行のお土産が!!

大きなメロンが1個丸々っ!\(*^▽^*)/♪♪

スタッフみんなで分けて頂きました~!♪

とてもいい感じに熟してて!♪

甘い!甘い!甘い~!♪

大きなカットにテンション上がるのなんのっ↑↑↑♪

\(*^▽^*)/♪♪

しかし、一人位「ほんまか?」と冷静でなくてはいけません。

「ぱくっ」

「!うおっ?!」

「うんま~♪」

ほんわかが止まりません\(*^▽^*)/♪♪

丸々1個なので一人分も半端なく贅沢!♪

代表ご馳走様でした~♪

\(*^▽^*)/♪♪

さぁ~暑いけど、頑張りましょ~!!

by yamada

住宅は消費税増税前と増税後どちらが得なのか?

こんにちは中西です。

残暑お見舞い申し上げます。

予定通りであれば10月から消費税が10%に引き上げられます。

前回の引き上げ(5%→8%)の時は増税前の駆け込み需要と増税後の反動減が大きかった教訓を踏まえ政府が増税後の支援策が発表になっています。

一体どちらがお得なのでしょう?

住宅取得にかかる消費税で1番大きいのは建物部分にかかる部分でしょう。

2%の増税によって建物価格が

2000万であれば40万

3000万であれば60万も税負担が重くなります。

10%の適用は10月1日以降の引き渡しについてであって、引き渡しが9月末までなら8%が適用となります。

また経過措置で2019年3月までの請負契約なら引き渡しが10月を過ぎても8%が適用ということになっています。

さて、今回の増税に合わせて導入政策は主に4つあり

1 住宅ローン控除の3年延長

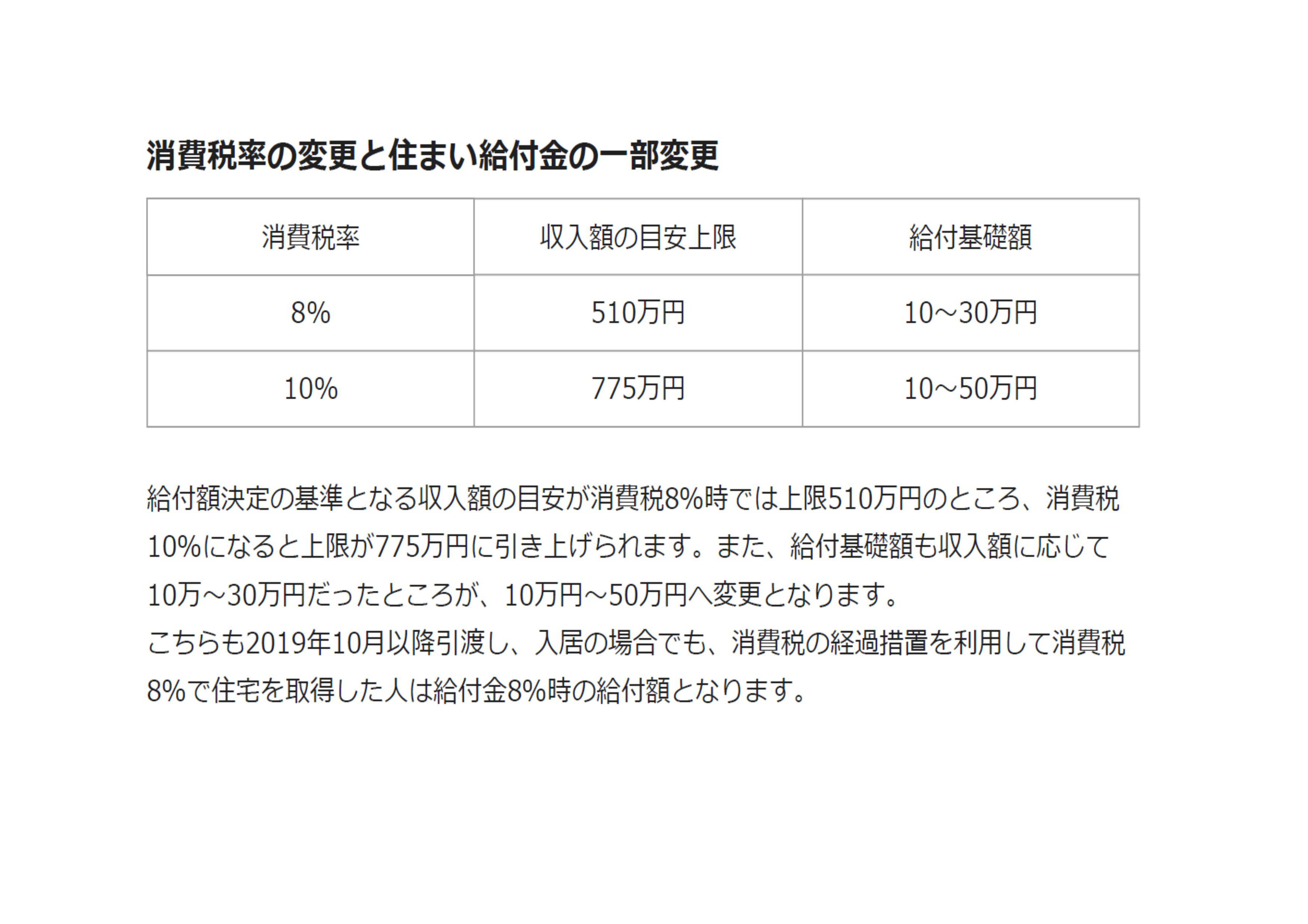

2 すまい給付金の対象者拡大と金額の引き上げ

3 次世代住宅ポイント制度導入

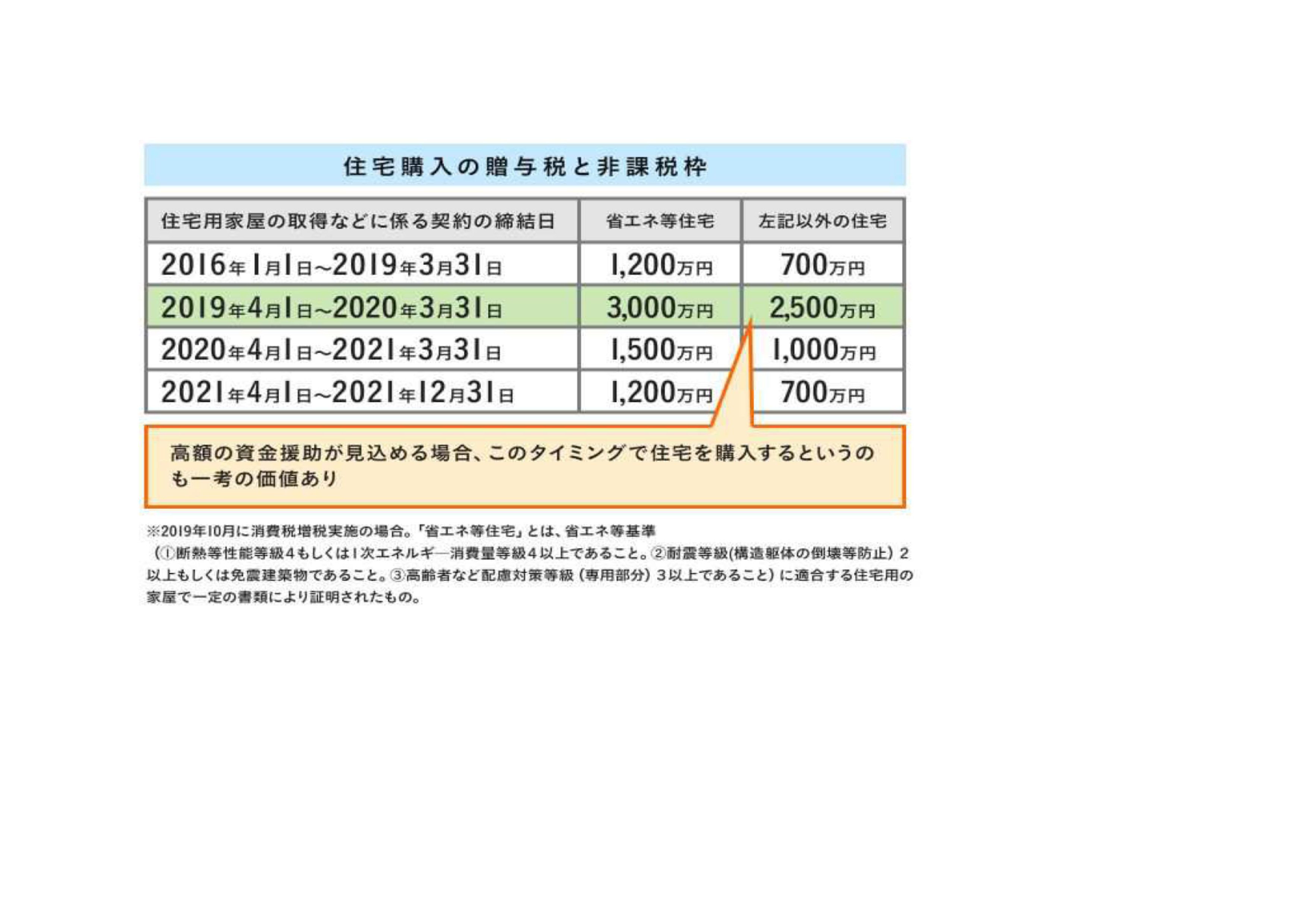

4 住宅取得等資金贈与非課税枠の引き上げ の4点です

1つ目の住宅ローン控除は控除期間が10年から13年になり最初の10年の控除率はローン残高の1%、11年目から13年目は以下の①②の小さい方が控除額となります。

①ローン残高×1%

②建物価格×2%÷3

例えば11年目の年末ローン残高が3000万で建物部分の税抜取得価格が2000万だった場合は

①3000万×1%=30万円

②2000万円×2%÷3≒13万円

となり少ない方の約13万円が11年から13年までの毎年の控除額となります。

つまり建物価格の消費税の増税部分である(2000万×増税分2%)40万円が11年目から13年目の3年間に分けて返ってくるというイメージです。

増税によって多めに支払った税金を10年後から3回に分けて戻して増税前後の負担額を同じにしたかったのではないかと思います。

しかし、増税分(例40万円)があとで戻ってくるとはいえ、全額が戻るのは13年後です。

その間、そのお金を運用できる事を考えると負担額が全く同じとは言い切れません。

代表的な4つの資産(国内債券、国内株式、外国債券、外国株式)に均等に分散して10年間保有した場合の1990年度から10年と2008年度から10年保有した平均利回りは約4.5%です。

仮に40万円を年4.5%で複利運用したとしたら10年後には約62万円になります。

そういった観点から見ると、増税分が返ってくるが無利息というのは少し残念な気がします。

とはいえ、すまい給付金の拡充や次世代住宅ポイントなどもありますので、増税後の方が必ずしも不利というわけではありません。

総合的に判断すれば、どちらがお得かは一概に言えないですが「ここぞのタイミング!」とご自身で思ったという時がベストなんだと思います。

残暑厳しき折、お身体お大事になさってください。

パートで厚生年金に加入すると、どれくらいお得なの?

こんにちは、ヤスハラです。

老後2,000万円問題で、改めて年金が注目されています。

国の年金制度は破綻するのではないかと危惧する人もいるようです。

確かに、年金制度は急激な少子高齢化によって危機的状況です。

そのため、国はさまざまな方策をとっています。

その方策とは、

1.「保険料を上げる」

2.「給付額を減らす」

3.「支給開始年齢を引き上げる」

の3つです。

すでに行われているこの3つの方策に加えて、第4の方策が出てきました。

「第3号被保険者」を減らしていこうという方策です。

第3号被保険者、つまり、サラリーマンや公務員の配偶者で、

保険料を支払わずに基礎年金をもらうことができる人は約870万人います。

政府は男女共同参画基本計画で「第3号被保険者を縮小していく」と

閣議決定しています。

実際、2016年10月からは、

・従業員が501人以上の企業に勤める

・月収が8万8,000円以上

・労働時間が週20時間以上

・1年以上の勤務見込みあり

の人には、厚生年金への加入が義務付けられています。

さらに、2017年4月からは、従業員数500人以下の企業でも、

労使で合意すれば厚生年金に加入することになっています。

第3号被保険者を厚生年金に加入させれば、

本人から保険料を徴収できるだけでなく、

労使折半なので会社からも保険料の徴収ができます。

ゆえに厚生労働省は、この8万8,000円というラインをさらに6万8,000円まで下げ、

対象となる企業も広げようとしています。

厚労省が、「パートも厚生年金に加入すれば、将来もらえる年金が増える」

と宣伝していますが、果たして、パートの妻にとって厚生年金への加入はおトクなのか?!

実際に計算してみました。

パート収入月8万8,000円であれば、月額約8,000円の厚生年金保険料を支払います。

一方、もらう金額については、1年間パートで保険料を支払うと、

年金額は約5,500円増えます。

パートの平均的な勤続年数は10年なので、

仮に10年間働いて厚生年金保険料を払い続けたとすると、

保険料は総額約96万円、将来の年金額は約5万5,000円増えます。

65歳から年金をもらい始めて83歳より長生きすれば、

支払った額以上の年金をもらえることになります。

また、1点ご注意していただきたいのが、厚生年金の加入期間によって

「加給年金」が受け取れなくなるケースがあるということ。

これについては、次回のヤスハラのブログでお話します。お楽しみに!

主婦の年金については、年金セミナーでさらに詳しくお話しております。

ご興味あれば、ぜひご参加ください!

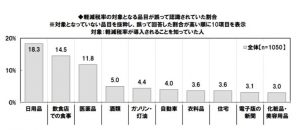

おさえておきたい2019年10月から値上げのもの

後1ヵ月、何を「チェックして」「どうするか」で未来のあなたの資産が大きく変わる!

消費税が上がるだけじゃない。

他に何が高くなる?安くなるのは?どんな制度が始まる?

今年、2019年10月。消費税が10%になる予定なのは皆さんよくご存じかもしれません。支払う金額、お財布から出ていくお金は今までより、2%多く出ていきます。大金だろうが小銭だろうが2%多く用意しないと今まで買えていた物が買えませんし、サービスも受けられません。

みなさん、お財布の中にも2%多く入ってくる仕組みは作れていますか?

昨年10月に消費税の軽減税率のブログを書かせて頂きましたが、ついにその10月があと1ヶ月ちょっとと迫ってきました。請求書や納品書、レジなど、準備はできましたでしょうか?使える補助金はバンバン使いましょう!

今回は消費税が増税になるに伴って値上がり予定の保険料と身近なものの一例をご紹介します。

* 目次 *

◆ 保険料が上がる!

見直しは9月中旬までがおススメ

・火災保険料

・自動車保険料

・生命保険料

◆ 身近な値上がり一例

・運賃

・郵便料金

・診療報酬

・介護報酬

・たばこ

◆ 保険料が上がる!見直しは9月中旬までがおススメ

【火災保険料】

火災保険料が2019年10月値上げ。保険料が7割も増える?!

損害保険大手4社(あいおいニッセイ同和損害保険・損保ジャパン日本興亜・東京海上日動火災保険・三井住友海上火災保険)が10月に火災保険料の値上げを実施予定です。(一部地域によっては値下げもあります)

近年、火事だけではなく大規模な雪災、地震、大風、大雨などの大きな自然災害・損害が日本各地で見舞われ、保険会社の補償対象の保険金支払いが増加しています。そのため保険料の見直しがなされました。

今年2019年1月に地震保険料が値上がりしたばかりですが、火災保険料も値上がり予定です。

さらに住居関連固定費の保険料負担額が増えそうですね。

対策としては、長期契約で火災保険に加入すると長期割引が使え、保険料を抑えることができます。現在、1年更新の火災保険にご加入の方や、地震保険は付けているけど水災は保障されていないプランの方は特に割引率の高い長期契約へ見直しをされると、保険料を減らせる可能性がとても高いです。

10月からの料率で計算ができますので、ご自身の加入保険会社もしくは保険代理店さんで、ぜひ比較見積もりしてみてください。保険料、10年一括払いが尚お得です。

【自動車保険料】

2020年1月にも保険料値上げの予定

自動車保険も損害保険大手4社(あいおいニッセイ同和損害保険・損保ジャパン日本興亜・東京海上日動火災保険・三井住友海上火災保険)が消費税増税に伴いコスト増しになるので2020年1月にも保険料値上げの予定です。

せっかく、安全運転機能搭載車が増えて支払いが減り保険料が安くなったと思ったのに残念です。2014年の消費税が5%から8%になった時にも値上げされていました。

対策としては、今一度補償内容の見直しをきちんとすること。他の保険でも保障されている同じ内容の補償の保険料を払っていたらひとつは外しましょう。運転者の年齢や運転する人、免許証の色など割引が効くものをフル活用しましょう。自動車保険も何社か見積もりされることをおススメします。

【生命保険料】

生命保険料の引き上げ・引き下げ等、見直しの可能性大!

平均寿命が延び、人生100年時代といわれている今だからの見直し。

死亡保険や収入保障保険などの掛捨て型で、保険期間が決まっている定期型の保険は引き下げられるかも。

保険料が引き下げられた場合は、年齢が若いほど安いので、今の年齢で加入し直した方が支払う保険料が安くなることもでてきます。

一方、医療保険は長寿の間、保険会社が保険給付金を支払うことが増えてくるので保険料は引き上げの可能性が大きくなります。

10月は改訂がある保険会社が多いので、特に9月が誕生月の方、誕生日までに若干余裕をもって要チェックです。

◆ 身近な値上がり一例

【運賃】

日本全国の鉄道事業者で運賃が改定予定です。

消費税が増税に伴い、JR各社も初乗りが140円~150円へと引き上げなど予定されています。

今までのお出かけの運賃予算では足りなくなることがあるので移動の前に運賃チェックしておきましょう。

【郵便料金】

郵便料金値上げです。

定形郵便は82円から84円に、定形外郵便も100g超え150g以内は規格内・外どちらも値上げ。ハガキは62円から63円に改定されます。

又1円切手や2円切手が必要になってしまいますので、10月まで切手の在庫チェックに手を取られてしまいますね。

速達・簡易書留、レターパックも値上げ。ゆうパックも大きさによって10円から60円の値上げになります。

ですので、ゆうパック利用は9月中がお得です。

【診療報酬】

厚労省も診療報酬・介護報酬の改訂を10月実施と発表しました。

病院に行ったときに支払う金額が上がるというものです。

保険適用診療は基本的には非課税なのですが(自由診療は消費税分値上がり)、病院も医療機器等購入しないといけませんよね。それには消費税が今以上にかかり、病院側に負担が生じてきます。その分を厚生労働省の詰問機関が協議して診療報酬等に上乗せしていこうということです。

【介護報酬】

介護報酬の基本単位数が引き上げられます。

介護報酬の基本単位数が引き上げられるに伴い、各区分支給限度額が変更になります。

介護報酬改訂では、9月までと10月からで同じサービスが受けられなくならないよう毎月の限度額も併せて引き上げてくれる方針ですが、当面の支出は増えます。

食費や居住費の基準費用も単価が変わってきますので、該当の方は契約書類等しっかり確認してください。

見直しの必要がでてくるかもしれません。

【たばこ】

たばこ税も10月から増税です。

しかも加熱式たばこは今後5年間段階的に値上げされます。

個人的にはこれを機に主人が禁煙してくれたらなぁと願うばかりです。煙草予算を健康維持予算に変えてくれんかなぁ。。そのお腹の脂肪を私と一緒に落とそうよ…と思うyamadaです。

消費税だけじゃない。

2019年10月は、料金が上がるものや制度が変わるものが目白押し!

今年2019年は目まぐるしく変わっていく年の一つだと思います。

事前に見直し、準備しておくことで自身の資産を守ることができます。

ぜひ確認しておきましょう。

LINE@でお友達になってくださいね♪

![]()

Yamadaでした(*^^*)/

セミナー会場の下見を兼ねて豪華お誕生日ランチ♪

今月はスタッフのお誕生月♪♪

なんと今月は、岡山の結婚式場

ル・メルシェ(Le Melci)さんの

カフェランチに連れて行って貰えました!♪

超豪華\(*^^*)/♪♪♪

と、いうのも

10月8日(火)にこちらの会場で

ランチセミナーを開催します!♪

参加費はなんとランチ代のみ!

「パートナーと考える未来設計図」

将来について、考えてみませんか

女性ファイナンシャルプランナーがお手伝い致します。

ぜひパートナー様とご一緒に

美味しいランチをお楽しみ頂きながら

将来のこと、考えてみませんか♪

詳細は後日発表します♪

LINE@お友達登録してお待ちくださいね(*^^*)/

![]()