Author Archive

資産形成を始めよう!

今後の生活の不安は、まだまだこれからの若い世代から、すでにセカンドライフをお過ごしの世代まで幅広く感じておられるようで、資産形成のご相談が増えてきているように感じます。

そこで、資産形成でよく質問がある『何で始めたらいいか?』

のご参考に、NISA・ジュニアNISA・つみたてNISA・iDeCoの違いをみてみましょう。

| NISA | ジュニアNISA | つみたてNISA | iDeCo | |

| 投資可能期間 | 2014~2023年

最長5年間 ロールオーバーによる継続保有可能 |

2016~2023年

最長5年間 ロールオーバーによる継続保有可能 |

2018~2037年

最長20年間 ロールオーバー不可(20年間で終了) |

掛金の拠出は

60歳まで |

| 拠出時の税優遇 | なし | なし | なし | 全額所得控除 |

| 運用益の税優遇 | 非課税 | 非課税 | 非課税 | 非課税 |

| 受取時の税優遇 | なし | なし | なし | 公的年金等控除

退職所得控除 |

| 投資対象 | 株式、投資信託 ETF、ETN

REIT 新株予約権付社債 |

株式、投資信託 ETF、ETN

REIT 新株予約権付社債 |

基準を満たす

投資信託 ETF |

投資信託

預金、保険商品など |

| 主な加入資格 | 日本にお住いの20歳以上の方

(口座開設時の1月1日現在) |

日本にお住いの0歳~19歳の方

(口座開設時の1月1日現在) |

日本にお住いの20歳以上の方

(口座開設時の1月1日現在) |

60歳未満の 公的年金加入者 |

| 年間の

拠出限度額 |

120万円 | 80万円 | 40万円 | 144,000~ 816,000円 属性によって異なる |

| 途中引き出し | いつでも可能 | 18歳まで制限有 | いつでも可能 | 原則60歳まで不可 |

| ポイント | ・60歳以上でも

積立可能 ・途中引き出しが可能 |

・金融機関の変更不可(廃止して別機関で再開設は可能)

・18歳(3月31日で18歳である年の前年12月31日)になるまでは払出しできない |

・60歳以上でも

積立可能 ・途中引き出しが可能 |

・税制優遇が大きい

・60歳まで引出せない年金資金である |

いかがでしょうか?

上記、表にまとまてみました。

0歳~19歳の方は、ジュニアNISAの開設が可能です。

20歳以上の方は、非課税口座は1人1口座ですので「NISA」もしくは「つみたてNISA」のどちらかの開設しかできません。

iDeCo(個人型確定拠出年金)は、「NISA」や「つみたてNISA」を開設して運用をしていても同時に始められます。

さあ、あなたも資産運用を実際に始まてみましょう!!

とはいえ、これだけではどうやって始めていいかわからないと思います。

『運用ってこわい!』

『損をするだけ!』または『過去に損をして二度としない!』

『そもそも運用する気なんてない。私は運用なんて嫌い。』

など、様々なご意見あると思います。

でも、気になる~という方は、まずは、弊社のセミナーで勉強から始めてもいいかもしれません。弊社では、長い時間をかけて信頼関係を築いております。

どうぞご安心してセミナーできっちり学んでいただき、

または個別相談をしていただけたらと思います!

杉本でした(^^)/

終活教室~相続編~ セミナーしてきました

神戸市消費生活センター&日本FP協会兵庫支部主催による

消費生活講座

「トラブルにあわないための終活教室」~相続編~

と題してセミナー講師をさせていただきました。

定員100名のところ130名の参加で

神戸市消費生活センターさんで過去最高の集客セミナーとなったそうです。

ありがたいことです。

内容としては

相続の現状についてまず話しました。

次いで納税・節税・分割対策を具体例を交えて話しました。

その後、今年話題の民法改正とは?それによって相続対策の見直し方法

についての話。

さらに、認知症の問題から民事信託の活用方法についての話。

最後、生命保険の活用方法の見直しポイントといった

話をしました。

90分の時間もあっという間でした。

なんと!

セミナー終了後10数名の方々が質問するために私のところに

寄ってこられ順番待ちが出来ました!ビックリです!

岡山ではこんなことはありません。

参加者の方々の、相続・信託・認知症・介護等に関しての関心の高さを実感しました。

また、具体的な問題解決の方法を求めていることが良く分かりました。

本当は無料相談の場を設けて上げられれば良かったのだと思いましたが

今回はそれは残念ながら出来ませんでした。

今後も地元岡山の方々に相続等に関する相談が出来るように努力していきたい

と思います。

By:濱尾

出張土産に狂喜乱舞♪

弊社の代表は頻繁にあちこち出張講師や会議で全国飛び回っております。

なので、お土産をそれとなく(笑)おねだりしておくと、

時間があればGETしてきてくださいます!

並んで購入の時も!感謝です!

\(*^。^*)/

美味しかったの~♪♪♪

冷蔵庫で冷やして下さってて、

また一段と美味しかったの~♪♪♪

\(*^。^*)/

代表だけじゃなくて

OFPホールディングス取締役中西さんも

行政書士・社労士の奥田さんも

出張のお土産、いつもありがとうございます♪♪♪

お土産の写真だけじゃ仕事してないようなのでちょこっとPRを♪

只今 募集中の講座

資産形成講座「基礎編」で

資産形成の仕組みをつくりませんか?

あと1席です。

只今男性2名女性3名です(*^^*)

実践編はこちら

LINE@お友達も募集中です♪

![]()

by ofpスイーツ担当yamada

異業種交流会~AVENIRの会~開催しました

弊社で不定期に開催している異業種交流会、

AVENIEアベニールの会もおかげ様で19回目を迎えました。

弊社代表 濱尾よりAVENIRの由来のご紹介をさせて頂きました。

今回のスピーチは

ラマトの森 代表 山本陽子さんにご登壇頂き

「潜在意識を味方にして自分らしく生きる方法」をお話していただきました。

直前のお子さまのアクシデントにも関わらず、雨の中、駆けつけてくださりお話して頂けました。

ありがとうございました!!

乾杯は日本FP協会岡山支部にもしれっと所属の

柳田様。

一本締めはAVENIRに参加して宣言したことは全て叶っているという

ケイ美容室の谷野様。

とてもいい雰囲気の交流会となりました。

雨の中ご参加くださった皆様、ありがとうございました。

おまけ♪(*^^*)

次回は20回目となります。

どんな会になるか楽しみです♪

気になる方はLINE@でお友達追加してくださいね♪↓↓↓

![]()

なかなか手取り収入が増えない??

こんにちは。奥田です。

今日は収入について考えてみたいと思います。

そもそも収入はもらう給与から税金や社会保険料を引かれた金額です。

式に表すと

給与-(税金+社会保険料)=手取り収入

です。

ということは収入を増やすためには、給与が増えること、税金・社会保険料が下がることの

2つの要因が考えられます。

しかし、近頃の税金や社会保険料は上がっているということは、多くの方がよくご存じでしょう。

社会保障には個人の力だけで備えることに限界がある生活上のリスクに対して、

幾世代にもわたる社会全体で国民の生涯にわたる生活を守っていくという役割があります。

そのため社会保障には3つの機能があります。

1)生活安定・向上機能

2)所得再分配機能

3)経済安定機能

これらの役割を果たすため税・社会保険料が財源となっており

高齢化などの社会背景とともに負担が大きくなっているのです。

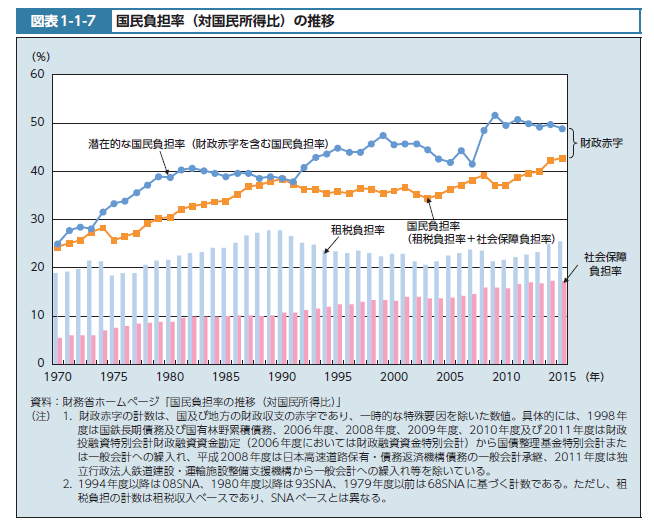

では実際に国民負担の動向を見てみましょう。

我が国の負担率は昭和45年度の24.3%から平成27年度の42.8%へと

45年間で約1.8倍となっています。

この国民負担率を税と社会保険とにわけて考えてみると税負担に関しては

昭和45年度18.9%からバブル期を経た平成2年度は27.7%に達しましたが、

バブル崩壊やリーマン・ショック後の不況などの影響で税負担は伸びず

平成27年度は25・5%になっており、約1.3倍の伸びになっています。

一方で大きく伸びているのが社会保険です。こちらの負担率は昭和45年度の

5.4%からほぼ一貫して上昇し、平成27年度には17.3%と45年間で3倍超になっています。

実は税金の負担に比べ社会保険料の負担が大幅に増えているんです。

それで給与の割になかなか手取り収入が増えてこないのかもしれませんね。

ということは今の現役世代は昔の人に比べお金を貯めるには工夫しないと

なかなか貯まらない、貯めにくいといえるでしょう。

資産形成資産形成講座「実践編」第2弾 始まりました♪

運用中の方、弊社資産形成基礎講座修了の方などが対象の、参加者みんなで資産形成の勉強を具体的・実践的に対話形式で進めていく講座です。

証券投資、市場では過去数々のショックがありました。その時、市場はどう動いたか。

短期のノイズと長期のノイズの関わりあい。株価上昇に必要な拡大とは?などなど全体的なことから

期間収益率、四分位、インフォメーションレシオ、シャープレシオ等、グラフを使っての細かい説明で、ご自身の運用レポートを有効活用していただくための理解を深めて頂きました。

ポートフォリオを構築する場合の問題点やバリエーション、証券会社や銀行の投資信託の評価プロセス。とても気になるところです。

あなたの資産は、どんな評価で投資先が決まっているのでしょうか?

分散投資を目的として投資信託を選ぶ時に指標のひとつとなるのが「定量評価」「定性評価」です。耳にしたことがあるのではと思います。その中の細かい評価の仕方は各社違います。

あなたの投資信託の投資先はあなたの金融機関の決めた尺度の定量評価だけで決まっていませんか?

本気の資産形成を考えるのであれば、ぜひ知っておいて欲しい情報が満載です。

一緒に本気で資産形成始めましょう!

2019/7/19現在 残席2~3席です。

詳細・お申込みはこちら↓↓↓

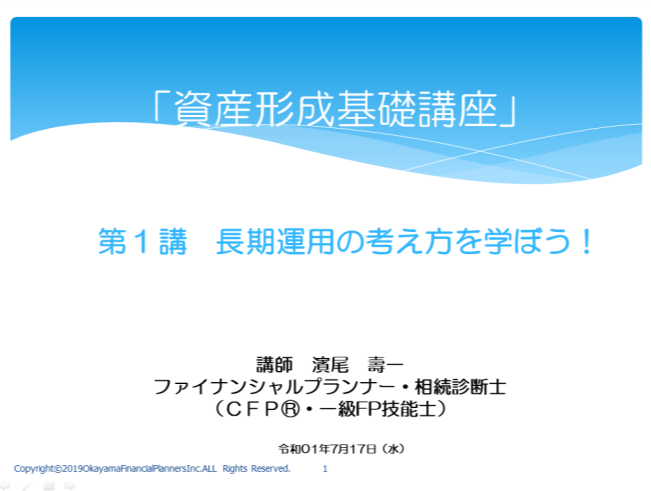

資産形成講座「基礎編」第6弾 始まりました♪

老後2000万円問題が世間で話題になっている今、自身の資産を冷静に見つめ直し始めている方が大変多いです。

預金に置いておくだけでは心配。じゃぁ、どうしたらいい?

資産形成講座の基礎編はお仕事帰りの人気ナイト講座で、今回でもう6弾目の開催となりました。

第1講は、日本の運用現状、社会的背景、投資の考え方を、

初心者の方にもわかりやすく、投資中の方には、金融機関が教えてくれていなかった情報や外せない「資産運用の6つのポイント」を、中立的に公平な視点からご説明させて戴きました。

投資で失敗しないための投資の考え方は基礎中の基礎。

グラフや表をふんだんに使って、かみ砕いてご説明させていただきました。

自身の資産を

行き当たりばったりの運用で無くすことのないよう

しっかり身に着けて頂けたのではと思います。

濱尾は、全国の銀行、企業の確定拠出年金制度導入説明会、公共団体等の資産形成セミナー、大学の金融資産運用の講義など多数のセミナー講師を受け持っております。

聴いておられる方の理解の段階によって話方を変えれますので、少人数制のこの講座、大変ご満足いただいております。詳細はこちら↓↓↓

お席はあと1席となっております。お申込みはお早めに♪

今すぐお申込みの方はこちら↓↓↓

基礎編が終了された方は

いよいよ実践編(運用中の方必聴!)↓↓↓

「老後2000万円不足!?」~あなたの準備は大丈夫ですか~

さん太クラブにて、

「老後2000万円不足!?」~あなたの準備は大丈夫ですか~

と題してお話をさせていただきました。

平日の午前中ということもあり、

参加者の年齢層は少し高かったですが、

自分の今後のライフプランを考える上で

老後を不安に考えておられる方が多いのだと実感しました。

セミナー前に参加者の方に来られた理由を聞いてみると

「将来をどう考えれば良いのか?

何かヒントになることが聞ければと思い。」

参加したとの声をお聞きしました。

また、老後2000万円不足という話ですが、

皆さんはいくら必要ですか?と質問してみました。

質問は3択です

1:2000万円で足りる

2:3000万円位

3:4000万円以上

の3つです。

皆さんに手を挙げていただいたところ

1番はゼロ

2番3000万円と回答した割合が8割

3番4000万円以上が2割

という結果でした。

少しゆとりが欲しいと言った方が多い結果となりました。

内容としては、不足額を補う為の、資産寿命を延ばす方法として

3つ話をしました。

今日のポイントとしては

お金に働かせる!資産形成の仕組作りということを

話しました。

iDeCoや、つみたてNISAも活用しながら

賢く資産形成していきましょう。

また、キャッシュレス決済を上手く取り入れる

ポイントを活用した資産運用も検討してみましょう!

日頃からのちょっとした、お金の払方、

ポイントの上手な活用で資産形成をしてみると

将来大きな差が付くと思いますよ!

と言った話をしました。

参加者の皆様の将来のライフプランを考える上での

ヒントなれば良いなと思います。

参加された方々、どうもありがとうございました。

【セミナー風景】

ありがとうございました。

By:濱尾

「積立投資のすすめその16」高齢者世帯金融資産平均2003万円

鬱陶しい天気が続き、風邪を引いてしまった濱尾です。

7月14日(日)の日経新聞によると

65歳以上高齢者世帯の金融資産全国平均は2003万円だそうです。

この数字皆さん如何ですか?

今話題の老後生活2000万円不足問題と同じ数字ですね!

この数字は総務省が5年ごとに実施する

全国消費実態調査の家計収支に関する結果から

世帯主無職、65歳以上2人世帯について

みずほ総研の協力により日本経済新聞社が推計。

金融資産には

銀行の預金(ゆうちょ銀行含む)、

株式・投資信託などが含まれています。

都道府県ランキング抜粋

1位:東京都 2689万円

2位:奈良県 2527万円

3位:愛知県 2519万円

4位:神奈川県 2439万円

5位:岡山県 2356万円

6位:石川県 2277万円

7位:和歌山県 2275万円

8位:兵庫県 2239万円

9位:香川県 2211万円

10位:富山県 2205万円

・

・

・

・

・

・

43位:鹿児島県 1275万円

44位:大分県 1221万円

45位:秋田県 1184万円

46位:青森県 871万円

47位:沖縄県 660万円

1位はやはり?東京でした

我が岡山県は5位、結構貯めてますね!

お隣り香川県も10位です

上位を見ると、人口の多い件が並んでいますね

また、共働き率の高いと言われる北陸地区が

入っているといった傾向が見られます。

一方下位にランクされた県をみると

九州・東北地区が多い結果となっています。

最下位沖縄県とトップ東京都の差が2000万円もあるのは

ちょっと驚きですね。

これはあくまで平均ということなので

一概に言えませんが、所得水準の影響も大きいように思えます。

しかし、この結果も踏まえ

老後2000万円不足をどうするか

しっかり計画的に考えていく必要はありそうです。

将来のライフプランを考え

働くのか?

生活を節約するのか?

資産形成に向けお金に働いてもらう仕組みを勉強?

いずれのような方法を取るのか?

皆さんはどう考えますか?

考えるためのアドバイスが欲しい方

FPに相談してみてはどうでしょうか?

お待ちしてます!

by:濱尾

お金も貯まり心も豊かになる「ミニマリスト式」節約術

いつもお世話になります。

中西です。

貯金を増やすためには、節約をすることが大切です。

しかし、がまんが必要な節約術はストレスになり、長続きしないものです。

そこで、長続きしやすい節約術としておすすめしたいのが「ミニマリスト式」。

ミニマリストとは「必要最低限のものしか持たない人」。ミニマリストになるためには、身の回りのものを「絶対必要なもの」と「なくても困らないもの」に分類し、「なくても困らないもの」を片づける(処分する)作業が必要です。実は、この作業に次のような節約効果があるのです。

- 無断な買いものをしなくなる

持ちものを「絶対必要なもの」と「なくても困らないもの」に分類すると、いかに無駄なものをたくさん買っていたのかに気づき、なぜ無駄なのに買ってしまったのか、その理由も理解できます。また、無駄なものをこれ以上増やしたくないという気持ちも芽生えます。

その結果、ショッピングの際の無駄な買いものが自然と減ります。

- ものを保管・処分するコストが減るものを多く持つと保管場所が必要になり、収納の多い家に引っ越す、もしくは収納家具をあらたに購入するといった展開になりがちです。さらに、ものが増えると掃除の手間とコストが増え、手放す場合も処分費がかかります。ものを必要最低限に抑えることは、こうした保管や処分のコストカットにもつながります。

「絶対必要なもの」と「なくても困らないもの」を分類するには、1年以内にどれくらい使用したかを考え、「使用頻度が比較的高いもの」と「ほとんど使用していないもの」に分けることがコツ。後者は「なくても困らないもの」である可能性が高いといえます。

「なくても困らないもの」と判断したもののうち、また使えそうなものは売るのがおすすめです。

買い取り業者にまとめて引き取ってもらったり、フリマアプリ(私物を売買できるアプリ)を活用したりと、さまざまな方法で手軽に売ることが可能です。

また、必要であってもしばらく使わないものや、使用頻度が低いものなどは、ダンボール1箱単位で荷物を預けられる収納サービスを利用するのも手です。季節の違う洋服や当分読まない本などの管理に活用すれば、クローゼットや本棚がすっきりします。

必要最低限のものだけの暮らしとは、好きなものだけに囲まれた心が豊かになる生活です。快適に節約ができるミニマリスト式節約術を、ぜひ取り入れてみてください。

とは言ってもなかなか1人では実行出来ないものです。

家計簿診断のご相談の際に、私はミニマリスト式を基本ベースにして承っております。

ご興味ありましたら、無料相談からお申込みください

« Older Entries Newer Entries »