Author Archive

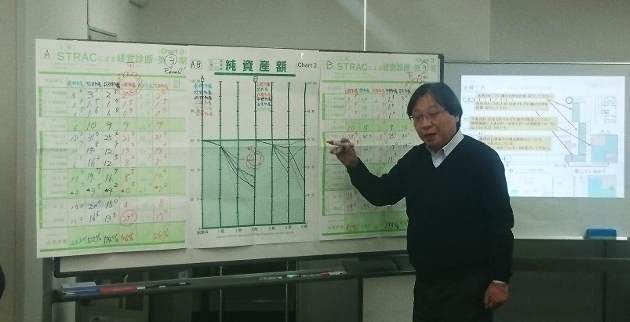

今回は、企業様のご依頼で「学生向けインターン1dayマネジメントゲーム」でした。

今回は、

企業様からご依頼頂きまして

学生さん向けインターンの

MG研修を行いました。

MG研修は、ソニー㈱が開発し、

マネジメント・カレッジ㈱の登録商標である

マネジメントゲームです。

P/L B/Sが簡単に学べ、

経営上の弱点や議題を

明確につかむようになります。

経営者視点、販管費、利益の生み方、

全て経営や社会に役立つものを

ゲームをしながら学びます。

参加された学生さんからは

「経営は苦手で

分からない所が多い分野だったけれど

楽しく勉強できた」

「様々な方向から考えることができた」

「実際に経営者を体験して、

他社といかに違う事を

創造できるかが

大切であると感じました」

「経営者になるという事は、

しっかりと自覚や責任を持って

従業員に接することが

重要であると思いました」

「バランス良く経営しないと

ダメな事が良く分かった」

「楽しくPLの解き方が分かった」

「分かりやすかった」

「楽しかった」

などなど、

経営の難しさと面白さ、

また日常業務に活かせる

考え方を学んで頂けたようです。

とくに企業は

いかに市場のシェアをとるか、

いかに差別化を図っていくか

が、大事だとよく言われますが、

戦略を持っての経営が

どれだけ重要かという事を

肌で感じていただけたと思います。

参加者の皆様の経営・運営に役立てれば幸いです。

企業様も学生さんも楽しく

濃密な時間となられたようで嬉しいです。

ご参加の方々のご活躍を心より祈念しております。

経営者の考え方が分かる!マネジメントゲームMG 1dayインターン

企業様のご要望で1day MG研修を開催致しました。

企業さんも未来の社会人も大満足頂けました!

MG研修とは

法人様、団体様から教育研修でご依頼頂いております!

ご感想を多数頂きましたので、抜粋してご紹介いたします。

「積立投資のすすめ その12 投資信託の動向」

本年最初のブログです。

年末から子供達が帰省して久しぶりの家族団欒を過ごした濱尾です。

投資信託の動向という記事が新聞に掲載されていました。

投資信託協会が発表した投資信託概況によると、

2018年12月は、投資信託業界全体(82社)で、

契約型の公募投資信託の設定(販売)額は6兆1,255億円、

解約額が5兆4,922億円、償還額が555億円で、

差引き5,778億円の資金純増。

しかし、運用によるマイナス(7兆7,341億円)の影響が大きく、

純資産総額は前月末に比べ7兆3,606億円減少し、

月末には105兆1,592億円。

2018年12月に運用がプラスになったのは81社中2社

ベアリングス・ジャパンとSBIボンド・インベストメント・マネジメント

の2社のみだったようです。

株式市況の影響が大きかったようですね。

以下、投資信託の投資資料館というサイトからです。

ご参考になさってください。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

運用会社別資金増減状況

運用会社別に見ると、資金増加額(設定額から解約額と償還額を足した額を差し引いた額=D)が最も大きかったのは野村アセットマネジメントで、増加額は約3,324億円でした。資金増加額が大きかった上位5社は次の通りです。なお、資金増加となったのはSBI地方創生アセットマネジメントを除く81社中42社でした。

| 設定額 | 解約額 | 償還額 | 資金増減額 | |

| 野 村 | 2,093,929 | 1,761,453 | 0 | 332,476 |

| 大 和 | 789,887 | 632,275 | 3,249 | 154,363 |

| 日 興 | 1,147,456 | 1,053,017 | 231 | 94,208 |

| 三菱UFJ国際 | 621,762 | 572,926 | 17,766 | 31,069 |

| 三井住友トラスト | 81,354 | 54,039 | 408 | 26,907 |

(単位:百万円)

一方、資金減少額が最も大きかった5社は次の通りです。資金減少額が最も大きかったのはアセットマネジメントOneで、減少額は約360億円でした。

| 運用会社名 | 設定額 | 解約額 | 償還額 | 資金減少額 |

| AM-One | 691,886 | 727,715 | 231 | ▲ 36,060 |

| 三井住友 | 58,078 | 76,604 | 7,540 | ▲ 26,066 |

| 大和住銀 | 23,839 | 40,064 | 1,437 | ▲ 17,663 |

| パインブリッジ | 573 | 2,390 | 12,740 | ▲ 14,557 |

| フィデリティ | 28,887 | 42,915 | 0 | ▲ 14,028 |

(単位:百万円)

運用による資産増減状況

次に、最も注目される運用による資産の増減(F)を見ると、2018年12月に運用がプラスになったのは12月に運用を開始したSBI地方創生アセットマネジメントを除く81社中ベアリングス・ジャパンとSBIボンド・インベストメント・マネジメントの2社のみでした。

| 運用会社名 | 運用による資産増加額(単位:百万円) |

| ベアリングス | 118 |

| SBIボンド | 11 |

(単位:百万円)

一方、運用によるマイナスが最も大きかった5社は次の通りです。運用によるマイナス額が最も大きかったのは野村アセットマネジメントで、マイナス額は約2.2兆円でした。

| 運用会社名 | 運用による資産減少額(単位:百万円) |

| 野 村 | ▲ 2,206,144 |

| 大 和 | ▲ 1,203,449 |

| 日 興 | ▲ 1,115,299 |

| 三菱UFJ国際 | ▲ 603,273 |

| AM-One | ▲ 513,480 |

純資産総額の増減状況

次に純資産総額の前月比での増減を見ると、前月比で純資産総額が増加した運用会社はSBI地方創世アセットマネジメントを除く81社中次の3社のみでした。

| 運用会社名 | 純資産総額(単位:百万円) | 増加率(前月比) |

| MFS | 545 | +28.5% |

| JP投信 | 231,055 | +1.8% |

| GCI | 17,896 | +0.5% |

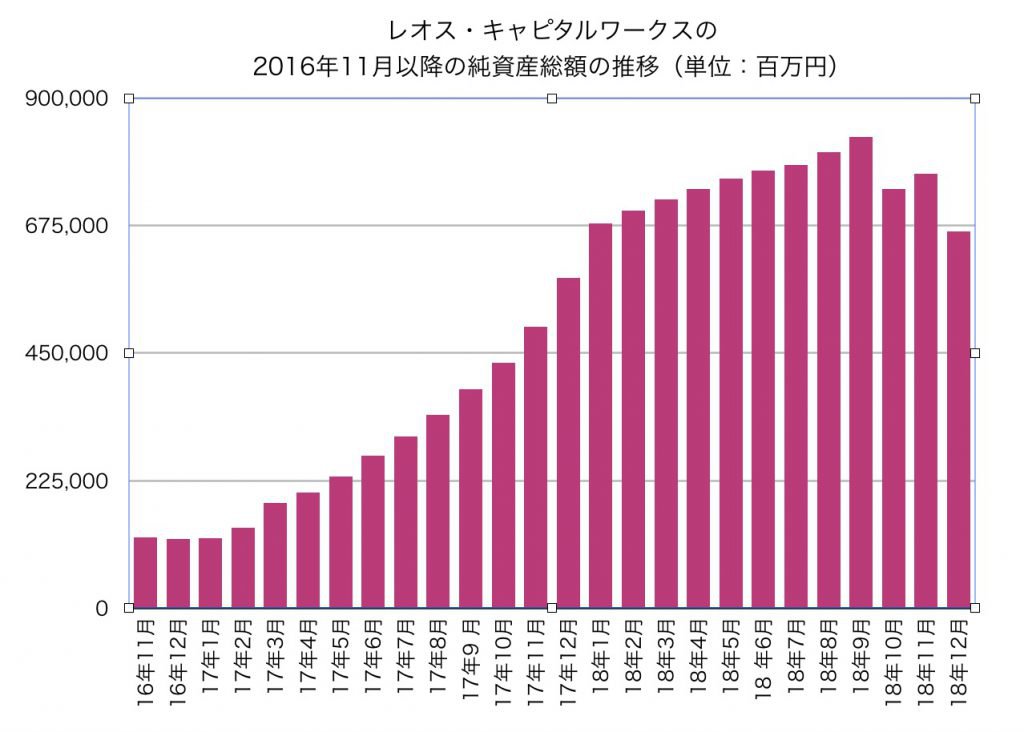

なお、2017年以降好調を続けてきたレオス・キャピタルワークスの純資産総額は2018年12月に前月比で約13.3%(金額で1,023億円)減少し、6,645億円になりました。全体の順位では18位を維持しました。

一方で、純資産総額の前月比での減少率が最も大きかったのは、次の5社でした。最も減少率が大きかったのはロボアドバイザーのTHEOを提供しているお金のデザインで、純資産総額は前月比30.5%減少して8.85億円となりました。

| 運用会社名 | 純資産総額(単位:百万円) | 減少率(前月比) |

| お金のデザイン | 885 | -30.5% |

| マニュライフ | 81,354 | -18.3% |

| ベイビュー | 6,578 | -17.9% |

| SBIアセット | 190,919 | -15.7% |

| ポートフォリア | 30,091 | -14.5% |

・前月比で純資産総額が増加したのは3社(MFS、JP投信、GCIアセット)

・前月比で純資産総額の減少率が最も大きかったのは、ロボアドバイザーTHEOを提供するお金のデザイン(前月比30.5%減少し8.85億円に)

最も注目される運用による資産の増減(F)を見ると、

運用によるマイナスが最も大きかった5社は次の通りです。運用によるマイナス額が最も大きかったのは野村アセットマネジメントで、マイナス額は約2.2兆円でした。

| 運用会社名 | 運用による資産減少額(単位:百万円) |

| 野 村 | ▲ 2,206,144 |

| 大 和 | ▲ 1,203,449 |

| 日 興 | ▲ 1,115,299 |

| 三菱UFJ国際 | ▲ 603,273 |

| AM-One | ▲ 513,480 |

純資産総額の増減状況

次に純資産総額の前月比での増減を見ると、前月比で純資産総額が増加した運用会社はSBI地方創世アセットマネジメントを除く81社中次の3社のみでした。

| 運用会社名 | 純資産総額(単位:百万円) | 増加率(前月比) |

| MFS | 545 | +28.5% |

| JP投信 | 231,055 | +1.8% |

| GCI | 17,896 | +0.5% |

なお、2017年以降好調を続けてきたレオス・キャピタルワークスの純資産総額は2018年12月に前月比で約13.3%(金額で1,023億円)減少し、6,645億円になりました。全体の順位では18位を維持しました。

一方で、純資産総額の前月比での減少率が最も大きかったのは、次の5社でした。最も減少率が大きかったのはロボアドバイザーのTHEOを提供しているお金のデザインで、純資産総額は前月比30.5%減少して8.85億円となりました。

| 運用会社名 | 純資産総額(単位:百万円) | 減少率(前月比) |

| お金のデザイン | 885 | -30.5% |

| マニュライフ | 81,354 | -18.3% |

| ベイビュー | 6,578 | -17.9% |

| SBIアセット | 190,919 | -15.7% |

| ポートフォリア | 30,091 | -14.5% |

住宅ローン ボーナス返済を賢く

お世話になります。

中西です。改めまして本年も宜しくお願いします。

今回は住宅ローンアドバイザーとしてのコラムになります。

【使える人はボーナス返済の有効活用を】

住宅ローンの返済は、毎月返済のみ・ボーナス併用返済の2種類があります。

近年は『毎月返済のみ』で組む人が多いようですし、私もそのようなアドバイスをする事が多いですね。

しかし、ボーナス返済のメリットも大きいので、利用可能な人は使うべきだともおもいますので、以下その理由を書きたいと思います。

まず、絶対×なボーナス返済は『借入金額を増やす為のボーナス返済』です。

例えば毎月8万円の返済額で借入を仮に1.35%(全期間固定)、返済期間30年の元利均等返済で組むと約2360万円の借入になります。

ここでボーナス返済を1回あたり10万円で組むと約500万弱の借入金額が増えるので、約2850万円まで借りる事ができます。

ボーナス返済が希望の物件を買うための『背伸び』だったとすると将来の家計に悪影響を及ぼす可能性が高くなります。

一方で、上記ではなく『返済期間を短くする為のボーナス返済』であれば前向きに検討も宜しいのではないのでしょうか。

どういう事かと言うと、毎月返済のみでゆとりを持って返せる金額だけ借りて、そこに敢えてボーナス返済を加えて返済期間を短くする方法です。

これはボーナスを貯めて途中で返す繰り上げ返済に近い考え方ですが、通常の毎月8万返済と月8万返済・ボーナス10万ボーナス返済であれば後者はトータルの利息の負担を少なく抑え、上記の様に支払期間も6年程度短縮するする事が出来ます。

| 借入金額 | 借入金利 | 返済期間 | 毎月返済金額 | 総返済金額 |

| 毎月返済のみ

2360円 |

1.35% | 30年 | 毎月返済額

79760円 |

約2871万円 |

| 毎月返済分1960万

ボーナス400万(計2360万) |

1.35% | 24年 | 毎月79760円

ボーナス 9.7万円 |

約2765万円 |

もちろん、ボーナス返済については定期的かつ安定的にボーナスが出ている方は良いですが、そうでない方は慎重に検討をしなければならないと思います。

個別にご相談承りますのでお気軽にどうぞ☆

2019年仕事始めは最上稲荷参拝から

2019年

岡山ファイナンシャルプランナーズのテーマは

「実践」!です!

~経営理念~

O:お客様と共に歩み

F:不安を安心に換える感動の

P:プランニングを提供致します

~行動指針~

O:おかげ様の精神

F:未来(future)の為に お客様・会社を取り巻く人々

P:パートナーシップ

H:ハイクオリティなサービスと知識

D:Doing

~理想とする姿~

「地域貢献度№1 FP会社」

最上稲荷本殿でご祈祷をして戴く前に

待合室でお茶菓子を頂きました。

ご祈祷して戴いたあとは

おとそ会場へ♪

おとそで酔ったのか?!

はしゃぐはしゃぐ♪

どんな時も遊び心は大切です↓↓↓

大銀杏の樹の前で♪

暖かな陽射しにパワーがみなぎります!

本年もどうぞよろしくお願い申し上げます。

遺族年金①独立・開業する前に知っておきたい25年ルール

こんにちは、ヤスハラです。

最近、会社を辞めて独立開業したいがどのような準備が必要か、

のようなご相談が増えています。

日本政策金融公庫総合研究所2017年度新規開業実態調査によると、

会社から独立して起業する年代で一番多いのは30代で34.2%、

次いで多いのがわずか0.1%差で40代となっています。

起業の平均年齢も42.6歳という結果になっています。

つまり30代40代の働き盛りで会社を辞めて独立・開業するというのは

特に珍しいことではなくなっているのです。

実際ご主人が独立したというご家庭や、

これから独立を考えているというご家庭もあるかと思います。

今回は、例えばご家庭を持っている働き盛りの方が会社を辞めて自営業者となる場合に、

ぜひ確認しておきたい遺族年金についてお話したいと思います。

遺族年金の受給要件

遺族年金とは、公的年金の加入者や受給者が亡くなった際に、

残された遺族に対して支払われる年金です。

皆が加入している国民年金からは遺族基礎年金の支給がありますが、

それに加えてサラリーマンの場合は厚生年金からも遺族厚生年金の給付があります。

要件を満たせば、さらに中高齢寡婦加算という上乗せ支給もあります。

会社を退職し独立した場合は、今まで加入していた厚生年金からの遺族給付は

もうもらえなくなるのでしょうか・・・?

遺族厚生年金を受給するためには、以下の3つの要件のいずれかに該当する必要があります。

1.被保険者が死亡したとき、

または被保険者期間中の傷病がもとで初診の日から5年以内に死亡したとき。

2.老齢厚生年金の受給資格期間が25年以上ある者が死亡したとき。

3.1級・2級の障害厚生年金を受けられる者が死亡したとき。

このうち元気な時に脱サラして独立した場合に該当する可能性があるのは、

2.の「 老齢厚生年金の受給資格期間が25年以上ある者が死亡したとき」だけ。

つまり、会社を退職して自営業者となった場合は

厚生年金の加入期間が25年未満 → 遺族厚生年金は不支給

厚生年金の加入期間が25年以上 → 遺族厚生年金は支給

となり、サラリーマン期間が25年あったどうかということがポイントになります。

働き盛りの方は微妙なラインですので、確認しておくことが必要ですね!

生命保険を見直そう

それまでのサラリーマン期間が25年未満の方は、遺族厚生年金はもらえませんので、

基本的に生命保険の死亡保障額の見直しが必要となります。

生命保険の死亡保障額の算出には、遺族の必要保障額から遺族厚生年金等の

公的給付額を差し引いて計算するのが一般的です。

上記の場合には、死亡保障額をそのままにしていると、

万が一ご主人が亡くなった場合遺族が生活に困ってしまうという事態も考えられます。

脱サラして独立する際には、遺族厚生年金がもらえるかどうかを確認し、

必要であれば保険の見直しをご検討ください。

その他の面でも、サラリーマンの時と比べると自営業者の方への公的保障は少なく、

十分とはとても言えないものです。

今後のライフプランも含め、事前にFPなどの専門家にご相談されることを

ぜひおススメします!!

2019年も宜しくお願いします

新年、明けましておめでとうございます。

皆様におかれましては輝かしい新年をお迎えのこととお喜び申し上げます。

また、旧年中は、多大なるご尽力をいただき、本年も、更なるサービスの向上に努めて参りますので、より一層のご支援、お引立てを賜りますようお願い申し上げます。

皆様のご健康とご多幸をお祈りし、新年のご挨拶とさせていただきます。

2019年1月

岡山ファイナンシャルプランナーズ

年末年始のお休み 本年もお世話になりました

お世話になります。

平成最後の年末は皆さま如何お過ごしでしょうか?

平成30年も、もうすぐ終わろうとしています。

本年も格別のご高配を賜り篤く御礼申し上げます。

弊社の年末年始の休業期間は以下になりますのでご案内申し上げます。

【平成30年 12月29日~平成31年 1月6日】

本年中のご愛顧に心よりお礼申し上げるとともに

来年も引き続きお力添えを賜ります様、宜しくお願い致します。

どうぞ良いお年をお迎えください。

岡山ファイナンシャルプランナーズ

スタッフ一同

ある日のOFP(社内旅行編)1

平成最後の秋

岡山ファイナンシャルプランナーズは神戸におりました。

高級インド料理&異人館街で

飲んで食って笑っての一日の様子をお届けします♪

天気予報は雨の神戸に

晴男:代表濱尾のお蔭で傘なしでお出掛け♪

南京町の入り口で、

可愛い女の子たちから

写真を撮ってとお願いされました。

女性応援隊スタッフSの指示が飛びます。

「ハイッ!笑って!」

「もっと笑って!」

「ハイッ!ポーズ取って!」

OFPも集合写真撮って頂きました♪

撮ってくれた女の子の後ろから、

タクシーの運転手さんが掛け声を!

「ハイ飛んで!」

期待を裏切らないOFP!

条件反射で 飛びます!

なんて素直なんでしょう(*^^;*)

長安門を入るとすぐ優し気な牛さんが…

あらあら、種族を超えた なんちゃらが始まりそうな気配ですが

せめて相手は人間にしてください最年少N。。。

すでに行列のできている元祖豚まんの老舗「労祥記」を横目にカシャ♪

お店の前で行列を眺めながら、

「1個なら食べてても ランチ食べれるかな」

「1個だけ買っちゃいましょうか」と

豚まんが食べたくてしょうがない、けど、

今日のランチは、

代表の知人からのお勧めインドカレーランチ!

楽しみに神戸まで来たんだから、ここはやっぱり我慢でしょう。

インド料理「ラジャ」

”ムンバイの五つ星ホテルで料理長を務めたH.S.ライが1984年にオープンしたレストラン。

家庭料理とは一線を画した高級インド料理”

階段を降りるだけでも楽しいスタッフYeとO ↓↓↓

厨房、快く撮影許可してくださいました!

ありがとうございます。

右、中央の丸い窯(写真では蓋がしてあるところ)で豪快に炭火焼き!

サモサがきて、次は4種の炭火焼きとサラダ。

チキン、マトン、シシカバブ、白身魚のティッカ

どれも絶品でした!

白身魚のティッカはふわっふわ!食べちゃってからの写真ですみません。

むっちゃ美味しい!!

あんまり美味しいので、写真撮るのも忘れみんなお口に放り込んでいました。

自家製チャツネとアチャールもすっごく美味しかった!

赤っぽいのと緑っぽいの。

日本の漬物みたいなものだそうです。

マスタードというか、柚子胡椒辛さというか…ブレンドされているものの説明を聞いたのだけど憶えれていません。

とにかく美味しい。良い味です。

限定カレー、マッシュルームのカレーと、

チキンカレー、野菜カレー

思い思いのカレーをお願いしました。

辛いのが苦手なスタッフSとYs。

「我が家のカレーの辛さレベル」が

「星の王子様レベル」のSにはまだ辛いところが。

「バーモントカレーの甘口+ジャワカレーの辛口半々レベル」のYsは美味しい辛さでした。

半端ない量でしたが、

美味しくて

”あっ!”と いう間に平らげちゃいました!

お腹一杯!!

チャイでほっこりして大満足♪♪♪

ご馳走様でした!

駐車場に帰る前に少し寄り道。

点灯前のルミナリエ

点灯していなくても綺麗でした。

考えた人も造った人も、凄いですね。

感動です!

そして、ちょっと観光に異人館へ

女性スタッフの「この階段登るの?!」の叫びに…

次回はついに雨女杉本が力発揮!(笑)

yamadaでした(*^^*)/

続きはこちら♪↓↓↓

教育費の現状は!?前もって知って少しでも備えれば安心です!

こんにちは。杉本です。

もうすぐクリスマスですね!クリスマスプレゼントは何かな?

岡山ファイナンシャルプランナーズでは、『社長ときめきインタビュー!!』を始めました。

岡山で活躍している企業の社長さんにインタビューをさせていただき、弊社HPに掲載しております。みなさんもよかったらご覧になってみてくださいね!

さて、今回は家計を見直す上で知っておきたい『支出を減らす』パート3

として、教育費のお話をさせていただきます!

年明けには、いよいよ試験が始まりますね。教育資金の準備はできていますか?

近年、高等学校を卒業後に進学を希望するご家庭が増えているといいますが、

上記の表のように、「大学は卒業してほしい。」と思っている親御さんが多いようです。

将来、希望する進路はお子様によって違います。

国立大学、私立大学または学部、自宅から通学する場合と自宅外から通学する場合とで学費が大きく変わります。

学資保険にご加入されている方は多いと思います。

よくお伺いする学資保険の設定金額は200万円が多いですね。

でも、それだけで本当に足りますか?

奨学金の受給者も50%を超えました。

ご相談者にもちらほらいらっしゃいますが、奨学金の返済は、30代や40代まで続く場合があります。

ご自身がご家庭をもってご家族の暮らしをささえながらも、ご自身の奨学金の返済をされている方も多いのではないのでしょうか?

上記の表のように、住宅ローン返済と教育資金が重なることは、現在では仕方のないことですが、

合計額は、世帯年収の30%以下には収めたいですね。

少しでも困らないように、早いうちから賢く教育資金準備をしましょう!

上記は、奨学金と教育ローンの違いの表です。どちらも借金ですが、一番の違いは、

奨学金は、将来お子様が返済する借入金です。

教育ローンは、親御さんが返済する借入金です。

借金をしなくてもいいのがもちろんいいですよね。

ですので、ご家庭を持ち、お子様をお望みの方は、なるべく早めに教育資金作りを始めて下さいね!

教育資金作りは、

1、少しでも早く

2、金利のいいものを活用して

3、毎月決まった金額を長期で

備えるようにしましょう!

詳しくは、岡山ファイナンシャルプランナーズで、お気軽にご相談ください。

初回、相談料無料

無料駐車場あります。お子様もご一緒にぜひご相談くださいね。

杉本でした。

« Older Entries Newer Entries »