Author Archive

OFP 最新☆情報☆

O:岡山 F:ファイナンシャル P:プランナーズ

弊社は様々なセミナー・イベントを行っております!

通常セミナー

4月開催

●4/11(木) 人生100年時代を生き抜く女性のために!50代からの資産形成スクール

知識があるかないか、十分な準備ができているかいないかで、大きく差がつくのが老後の生活。

50代は、その準備をするぎりぎりのタイミングです。

そんな皆さんに、その世代向けだからこその実践的・具体的なノウハウを知っていただきたい。

●4/10(水) 「資産形成基礎講座」

第5弾 第3講は【投資信託を使った資産形成の方法を学ぼう!】

「アセットアロケーションの組み方」です。

一昨年のiDeCo、昨年のつみたてNISAのスタートを受けて

資産形成への関心が高まりを見せています。

その他セミナー情報のページにてご確認ください

新規開設 相談窓口

残された相続人等が行わなければならない手続きは、

細かいものまで含めると100近くになると言われています。

この相続に関する手続きは多岐に渡り、一体どこに、誰に、何を相談をしたらいいのか。

相続の複雑な手続きをそれぞれの専門家に頼んだら、

どれくらい費用が掛かるかわからない。

すべての相談・手続きを1か所で済ませられたら…!

ご相談が多いので専用窓口を新規開設いたしました。

女性スタッフも在籍しておりますので、安心です。

遺族年金②夫に先立たれたら…夫が会社員なら妻の保障は一生!

こんにちは、ヤスハラです。

前回のブログで、働き盛りの方が会社を辞めて自営業者となった場合の

遺族年金についてお話しました。(詳しくは前回ブログ)

人生100年時代。夫婦の将来の生活を考えるなら、遅かれ早かれ

どちらか一方が先立った後の暮らしも頭に入れておかなくてはなりません。

そんな時の経済的支えの中心はやはり公的年金。

(老齢)年金のことは気にしていても、

夫が亡くなった後の「遺族年金」のことをどれくらいご存知ですか?

ひとりになって慌てることのないよう、

どんな仕組みでどれぐらいもらえるのかを知っておきましょう。

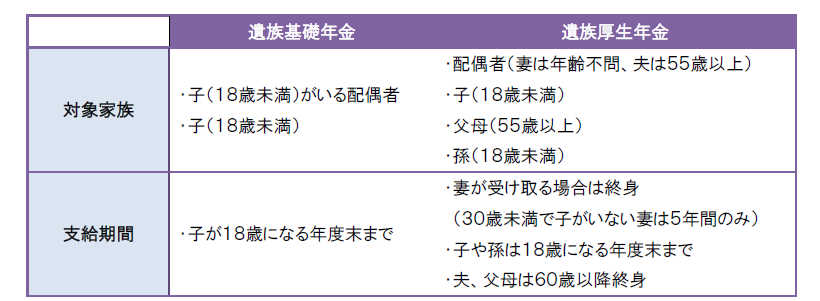

遺族年金は夫婦どちらかが先に亡くなった場合、遺族の生活を保障する年金。

「遺族基礎年金」と「遺族厚生年金」という2つの年金があります。

■遺族厚生年金は一生支給される

自営業者など国民年金保険料を支払っている人が亡くなった場合、

支給されるのは遺族基礎年金のみ。

対象者は子がいる配偶者か、子自身で、その子が18歳になると給付は終わります。

一方、会社員や公務員など厚生年金の加入者だった人が亡くなった場合は、

遺族基礎年金と遺族厚生年金をダブルでもらえます。

この遺族厚生年金は、妻は年齢・子の有無にかかわらず受け取ることができ、

再婚しない限り給付は一生続きます

(ただし、夫が亡くなった時に30歳未満で子のない妻は、5年間のみの給付)。

遺族厚生年金は受給者数の97%を女性が占め、夫に先立たれた妻の生活を支えています。

では遺族年金はいくらもらえるのでしょうか?

まず遺族基礎年金は、子が1人なら約100万円、2人なら約123万円。

月額にすると8万~10万円ほどになります。

一方、遺族厚生年金は、亡くなった人の老齢厚生年金(報酬比例部分)の算定額が計算ベースとなり、

その4分の3の額が支給されます。

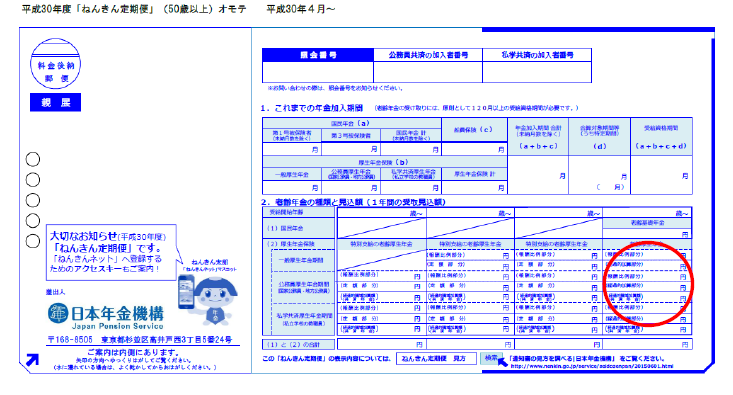

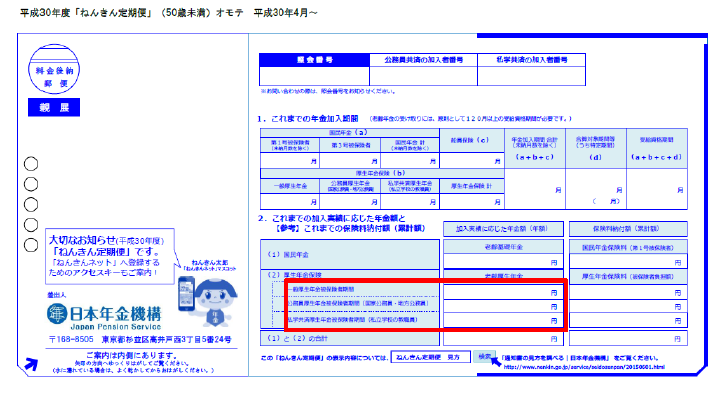

ねんきん定期便では、↓部分に報酬比例部分の額が載っています。

(ただし、厚生年金に加入していた期間が25年未満の方は、

25年とみなした場合の算定額をベースにします。)

勤続年数や収入によりますが、年60万~100万円を受け取っている妻が多いようです。

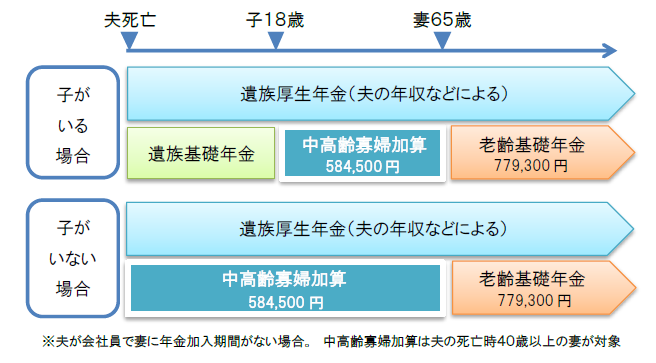

■遺族年金は支給金額が変わっていく

遺族年金は老齢年金とは違い、年齢が上がるにつれて受け取る年金の

中身や金額が変わっていくので、要注意です。

図は、40代の専業主婦が会社員の夫を亡くしたと想定したときの、

年金の受け取りイメージを表しています。

まず注目なのが「中高齢寡婦加算」。

遺族厚生年金をもらえる妻が、40歳以上65歳になるまで年約58万円が加算されます。

子がいるときは遺族基礎年金をもらえますが、子が18歳になってもらえなくなった後、

この中高齢寡婦加算に置き換わります。

65歳になると、今度は妻自身の老齢基礎年金の受給が始まり一生続きます。

中高齢寡婦加算は、遺族基礎年金と老齢基礎年金がもらえない期間のつなぎとなる年金なのです。

65歳からの老齢基礎年金は、保険料を40年払い続けた満額のケースで約78万円。

遺族厚生年金と併せてもらうことができます。

生年月日などによっては経過的寡婦加算という別の加算がつく人もいます。

総務省の家計調査によると、60歳以上でひとり暮らしの平均支出は月14万円強、年間で170万円。

年金だけでは不足するケースも多いでしょう。

じゃあ、がんばって働くわ!!

夫の死後、働いて厚生年金を増やそうという方も多いと思いますが、ここで注意点があります。

働いて厚生年金保険料を払っても、そのまま年金が増えるわけではないのです…!

どういうことでしょう?これは、次回のブログでお届けします。お楽しみに!

ある日のOFP(社内旅行編)2

平成最後の秋

岡山ファイナンシャルプランナーズは神戸におりました。

雨女と晴男の、本領発揮の後編お届けします♪

高級インド料理でお腹一杯。

活力MAXで坂の多い異人館街へGo!♪

階段を駆け上がったら

風見鶏前でにっこりー☆♪

デンマーク館前の

顔出し看板を見つけるや否や

飛び込む安原・山田。

間髪入れずに撮る杉本。

こういう連携は仕事でも活きてきます!♪

さあさあ、急な坂道もなんのその!

やってきました!お目当ての

パワフル・パワースポット!!

「山手八番館」

お願い事が叶うと云われている

「サターンの椅子」

向かって左の青みががったカーテンの椅子が男性。

右の赤みががったカーテンの椅子が女性。

ひとりひとり

静かに…集中して…

可愛く…お願いを…♪

同じ邸宅に

東アフリカの木彫りの彫刻、仏像の数々、

どんどんパワーが沁みてきます。

明るく前向きな

杉本のパワーも増してきました!

代表にも被れと差し出します。

さすが代表、濱尾、

楽しむことを忘れません!

最年少、中西

お姉さまに半ば強引に被らされますが

さすがホールディングスの取締役

キメポーズを忘れません!

どんな状況下でも、最善を尽くす

OFPであります(*^^*)

雨女杉本、パワースポット効果で

雨女威力を発揮!

「うろこの家」に着いた頃には

戸外は雨に!

魚のうろこのような外壁の天然石のスレート約3000枚が

雨のおかげでさらに色が引き立ち

とても綺麗でした!

good job杉本♪

当日はプリザーブドフラワーのコンテストのイベント中でした。

お気に入りの作品に投票♪

うろこの家を出る頃には

晴れ男、代表濱尾も

パワースポット&芸術パワーで

パワーアップしてたーっ!!

雨、やんわり鎮めます!!

(マジかー!! Σ(*。*;) )

嘘のような本当の話。

素晴らしい連携!!

猪の鼻を撫でると

幸運に恵まれるという

カリドンの猪。

愛称はポルチェリーノさん

今年2019年は「亥」年

スタッフ全員

ポルチェリーノさんのおかげも頂けて

幸運に恵まれますように。

そろそろ異人館街の坂道に足が悲鳴を上げ出したので

カフェで休憩して帰路へ。

帰りは奥田が運転してくれました。

月が大きくて丸くて明るくて

どうにか撮りたいと悪戦苦闘するも

動いている車内からの

スマホカメラで撮る腕がなかった。残念。

遊び疲れて爆睡のふたり(笑)

岡山に到着。

見慣れた風景が和みます。

朝日が昇る前から陽が沈むまで

存分に笑って騒いで遊んで

パワー、フル充填の一日でした。

仕事同様、

遊ぶ事も自然と協力し合って全力投球の

ある日のOFPでした。

次回はどんなOFPをご紹介できるでしょうか。

お楽しみに♪ by yamada(*^^*)

ある日のOFP1はこちらをクリック♪↓↓↓

アルパ仕事探し学校のセミナーで講師としてお話しします!

「扶養内で得する人!損する人!いったいどれくらい働けばいいの?!

~扶養内の制限を気にしながら働いている方、これから働きたい方へ~」

就職情報誌アルパ等で求人情報を発信していらっしゃる株式会社KG情報さん主催の、

アルパ仕事探し学校特別セミナー(3月5日(火)開催)に、

杉本・安原が、講師としてお呼びいただきました!

仕事を探している方はもちろん、今パート・アルバイトで働いている方も必聴のセミナーです。

詳しくは、KG情報HP↓をご覧ください。

長生きに備えよう!介護の現状は?

こんにちは!杉本です。

2月3日は節分の日でしたね?太巻きは食べましたか?

さて、今回は『支出を減らす』はお休みで、

番外編として、介護保険、認知症保険のご紹介をします。

みなさんもご存知だとは思いますが、

日本の平均寿命は年々延びていますよね。

ですが、健康寿命はどうでしょうか?

健康寿命と平均寿命の差がこんなにもあるのですね!

せっかく長生きするなら、誰しも最後まで健康でいたいですね。

怖いと思う病気ランキングでは、「認知症」が第3位!!

要介護認定者数も年々増加!

介護の主な原因では、「認知症」が第1位!!

さまざまな症状、さまざまな不安があるのですね・・・

公的介護保険制度はありますが、

自己負担の部分で年金のほとんどがなくなってしまう

というご家庭も多くいらっしゃると思います・・・

そこで、今から備えておきたい保険としては、

やはり、介護保険と認知症保険です。

介護保険や認知症保険は少ないですが、

終身保険や収入保障保険などの死亡保険、または医療保険に特約として、

介護や認知症時に備えるといった商品も多数あります。

保障内容や受取方は、保険会社によって違いがあります。

例えば、

・介護状態(公的介護保険制度の認定)

要介護1以上で保障される

要介護2以上で保障されるなど

・「保険会社所定の要介護状態となるとき」といった保険会社独自の要介護

状態の判断基準での保障もあります。

お受け取りは、

一時金(保険期間を通じて1回のみ)での給付がほとんでですが、

保険会社によっては、

介護年金として、ある一定期間や一生涯年金を受け取れる保険もあります。

気になる方は、ぜひ、お気軽にお問合せください。

認知症予防のススメ!!

1、運動の習慣をつける(有酸素運動、ウォーキングなど)

2、食事の改善をする (青魚や緑黄色野菜を食べる)

3、生活習慣病を改善する(たばこはアルコールはほどほどに)

4、知的刺激を高める (本を読む、楽器の演奏、トランプ、パズルなど)

5、社会性を持つ (地域交流をする、趣味の仲間)

以上の5つです。

年齢を重ねても楽しく過ごしましょう!!

杉本でした。

山陽新聞子どもしんぶん「さん太タイムズ」の記事の取材を受けました。

山陽新聞社の子どもしんぶん「さん太タイムズ」より

弊社 杉本が

お年玉やお小遣いの使い方や貯め方などの記事の取材を受けました。

2月3日発行の『マネーの博物館』に掲載されました。

次回は3月3日発行掲載予定です。

チェックしてみてくださいね♪

働き方改革と育児・介護休業制度についてお話させて頂きました。

企業様のグループ研修会にて弊社、奥田が

今話題の『働き方改革と育児・介護休業制度』についてお話させて頂きました。

なぜ今、働き方改革なのかという背景や取り組み、

育児休業や介護休業などの制度や活用についてお話ししました。

参加された方、みなさんとても真剣に聴いてくださいました。

こういった制度をうまく活用して

より魅力ある職場づくりのきっかけになると幸いです。

弊社では

社内、団体様向けセミナーもお受けしております。

お気軽にお問合せください。

iDeCoについて、ある団体様のご依頼でお話させて頂きました。

個人型確定拠出年金(iDeCo:イデコ)について

弊社濱尾がお話させて頂きました。

掛金が全額「所得控除される」とは どういう事か。

運用中の「利益に税金が掛らない」とは どういう事か。

積み立てて、運用したお金を受け取る時に受けられる

「退職所得控除」、「公的年金等控除」とは どういう事か。

制度を専門用語ではなく

誰でも分かる言葉で解説してみました。

気になるコストの話、

よくわからない運用商品の話、

いざ始めようとした時の話。

みなさん熱心に受講されておられました。

源泉徴収票の見方や

保険料控除申告書への記入の方法のこと

さらに、運用商品の選択の仕方なども盛り込み

運用の考え方もシミュレーションを交えながら

より具体的なセミナーとなりました。

セミナー後の質疑応答も

たくさんの質問をいただきました。

節税対策をお考えの方、

解約のこと、

途中で払えなくなった時のこと

掛金を捻出するにあたっての

家計の貯蓄状態のこと

色んな不安を

お気軽に手を挙げて

聞いて頂けましたので

本当に多数の方とイデコに関する

いろんな「?」を

共有できて良かったです。

弊社では無料で月に1回

イデコ勉強会を開催しております。↓↓↓

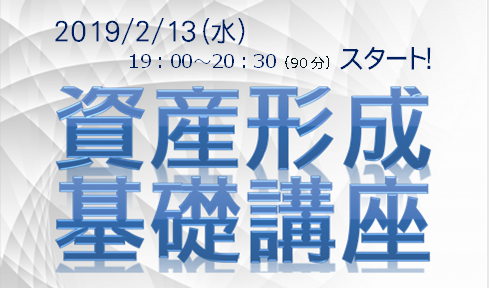

また、運用の考え方も学ぶ

資産形成基礎講座も開催しています。

直近では2月13日(水)から5カ月連続の講座がスタートします。

少人数制ですので

お気軽にご参加くださいませ!

講座の案内は下記をご覧ください!↓↓↓

資産形成セミナー~貯蓄から投資へ~2019年1/27(日)お話しさせて頂きました。

昨年スタートしたつみたてNISAや、idecoといった運用に関しての関心が高まってきていると感じます。ただ資産形成に興味はあるものの、何からどうしたらいいかよく分からない。営業の人に言われるままに投資してみたがうまくいっていない。

ネットで調べても、結局のところ商品選定で踏み切れない。

などなど、「誰か教えて~」にお答えするセミナーが岡山で開催されました。

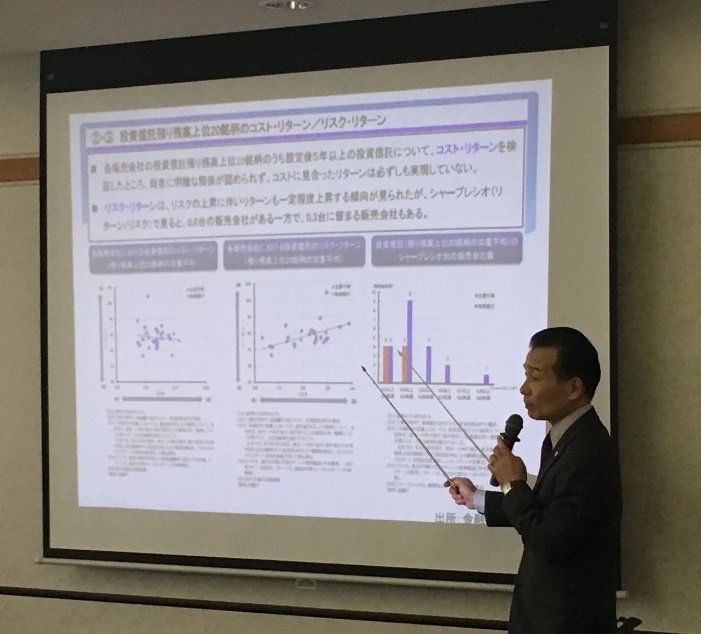

「マイナス金利時代に考える資産形成の方法」を

CFP濱尾がお話ししました。

まず、金融庁が昨年公表した、金融事業社のKPIを踏まえた我々が選ぶべき会社の事。現在の日本と海外の家計金融資産の現状と、資産運用を取り巻く背景についての話をしました。次にそう言ったことを踏まえてリスク性商品を使った資産形成のポイントを話しました。その後、運用会社の方の話もあり盛りだくさんの内容でした。

参加者の方からの声として、

これからの時代には定期預金だけでなく、運用も必要だと納得した。

リスク抑制の方法があると説明を聞き、

初心者の方からも分かりやすかった、投資信託を検討してみようと思う等

好評をいただけました。

65歳を超えた夫の扶養には入れない??

こんにちは、奥田です。

新年がスタートしてはや1ヶ月。早いものですね。

順調な1年のスタートになっていますか?

巷ではインフルエンザが猛威を振るっていますが、十分気をつけてください。

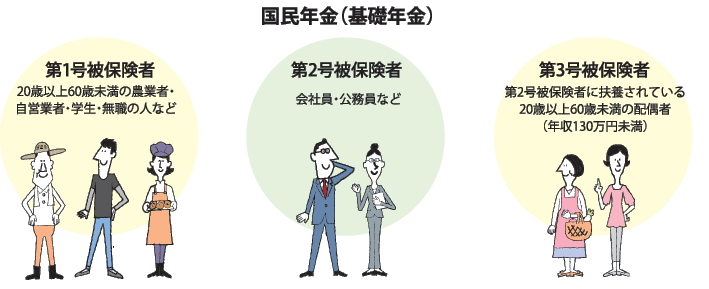

今日は国民年金の被保険者についてのお話しです。

20歳になると、皆さん国民年金の被保険者になりますが、国民年金の被保険者の種類は3種類あり、どれかに加入することとなります。

会社員等厚生年金の被保険者になると同時に国民年金の第2号被保険者になります。この場合、その会社員の被扶養配偶者は20歳から60歳までの間、国民年金の第3号被保険者になることができます。

そして第3号被保険者になると国民年金の保険料の負担はなく、保険料を納付した期間とされ、老齢基礎年金の額に反映します。

そのため、社会保険の扶養の範囲内で働き方を考えられる方も多いですよね。

そしてできればこのままずっと第3号被保険者のままでいたいと考えている人も多いようです。

出典元:日本年金機構

仮に夫が会社員で妻が専業主婦の場合、現在会社員である夫が60歳を超えてもずっと会社に勤務し続けているのであれば、妻はそのまま第3号被保険者でいれば国民年金を掛けなくてもいいと考える人も少なくありません。

ただ、配偶者である夫が少し年の離れた年上の場合、注意が必要です。

というのも厚生年金は70歳まで加入できるのですが、老齢年金の受給権が発生する場合、65歳以降国民年金の第2号被保険者になることができません。

つまり老齢年金をもらえる夫が65歳以降働いても厚生年金は掛け続けますが、国民年金の被保険者ではなくなります。

すると、妻は国民年金の第2号被保険者に扶養されているものでなくなるため、第3号被保険者になることはできず、そのまま専業主婦を続けたとしても第1号被保険者に切り替わり、月々の保険料負担の義務が生じてきます。(なお健康保険に関してはそのまま扶養に入れ、保険料負担もありません。)

手続き等に関してはコチラ↓

日本年金機構 https://www.nenkin.go.jp/service/kokunen/kanyu/20150119.html

例えば夫62歳、妻52歳のようなケースだと夫が65歳になったとき、妻は55歳なので55歳から60歳までの間、国民年金保険料を払うということになります。

ちなみに国民年金の保険料は月16,340円(平成30年度)

月16,410円(平成31年度)です。

最近は65歳以降も働いている方も増えており、今後ますますこのようなケースは増えてくると考えられます。もし年の少し離れた夫婦の場合、このようなことも知っておくと老後のライフプランや働き方等も変わってくるかもしれませんね。

« Older Entries Newer Entries »