Author Archive

「積立投資のすすめその14」セミナー!!

すっかり春めいて来ましたね! 花見を満喫した濱尾です。

セミナーの依頼をいただきお話してきました。

1つは、

私立大学の新学期スタートの1コマ目の授業を

担当させていただきました!

「考えてみよう自分のライフプランと資金計画」

というタイトルで話しました。

新2年生ということで、

これから将来、社会に出て働いて、収入を得て、

ライフプランの中でいくら位の資金が必要になるか?

その資金をいかに計画的に、お金に働いてもらって

自分のライフプランの中で貯めていく・運用していくことが

必要になってくるか?

といった話をさせていただきました。

意外と?しっかりと真剣に聞いてくれました。

授業の終わりには、質問も2つ程出て、

おカネにはやはり関心があるのだな?

と思いました。

学生さんのこれからの将来の中で役立つことを願います。

2つ目は、

某新聞事業社さんにお呼びいただき、

「民法改正から考える相続・家族信託

~これからの資産形成とお金の使い方~」

というタイトルで話しました。

今年話題の民法改正・家族信託ということから

シニア層の関心は高かったですね。

また、後半はこれからの人生100年時代にお金を

儲かる運用にするのではなく、

守りながら、減らさない運用をしながら使っていく

そういう資産形成の方法の紹介をさせてもらいました。

アンケートで個別相談に数組の申込をいただきました。

しっかりと争族にならないように相談させていただきたいと思います。

参加者の皆様のお役に立てれば幸いです!

By:濱尾

新年度に家計の整理のご準備はお済ですか?

こんにちは 中西です!

日々家計簿をつけていても、一度つけた家計簿を見直す機会はなかなかないものです。だからこそ、何かと変化がある4月は、家計簿を見直すいい機会。“家計の新学期”と考えて、チェックしてみませんか。

まずは支出の費目を、「固定費」と「変動費」の2つのグループに分けます。固定費とは毎月必ず一定の支出額がある費用のことで、住宅費やローン、公共料金、通信費、保険などが該当します。一方の変動費とは、月ごとに支出額が上下する費用をさし、食費、交際費、趣味などに使う費用などが該当します。

しっかりと見直したいのは固定費です。固定費を削減できれば、その削減効果は毎月継続的に反映されるため、家計にゆとりが生まれやすくなります。特に次の費目について、見直してみるといいでしょう。

- 保険

保険の加入時と加入後では状況が変わることがよくあります。保険の内容は定期的にチェックするといいでしょう。プロに見直しを依頼することで、よりよい保険をより安く選び直すことも可能です。

- 通信費

スマートフォンを使用する場合、大手キャリアに比べ、格安スマートフォンは月額費用が数千円安くなります。また、通話に関しても電話回線ではなく、LINEやFACEBOOKなどの通話機能を使用すれば通話料金がかからなくなります。インターネット通信料に関しても、安いものでは月額料金が3000円台のプランも多くあります。インターネット回線の使用状況にあわせて、最適なプランを選び直すといいでしょう。

- 公共料金

電力やガスの自由化によって、電力会社やガス会社を自由に選べるようになりました。インターネットで各社の費用を比較できたり、節約額をシミュレーションできる無料のサービスがありますので、一度利用してみるといいでしょう。日頃の電気やガスの使い方を見直す機会にもなります。

変動費については、各費目ごとに1年間の平均支出額を算出してみるといいでしょう。「意外に食費がかさんでいる」「もっと趣味に使うお金に回したい」などの気づきがあり、より賢く家計を分配するきっかけにもなります。

無駄な出費は極力なくし、その分を貯蓄したり生活を楽しむことに使うことができれば、より豊かなライフスタイルになるはずです。いい新年度を迎えるためにも、ぜひ家計簿を見直してみましょう。

OFPも新年度お誕生日&お花見ディナーでスタートしました!

2019年4月1日

新元号「令和」が発表されている頃

OFPの会議室では

新年度もスタッフ一同一丸となって進む

活動の指針の打合せが行われておりました。

今年度も地域の皆様に貢献できるよう

バシバシ取り組んでまいります!

宜しくお願い致します。

そして、夜は…

OFP最年少の

ホールディングス取締役の中西の生誕祭と

新年度活動の英気を養う目的で

代表がセッティングしてくださいました

岡山城をバックに桜を眺めながらの

お花見ディナー♪♪♪

HappyBirthday ♪

晴れてひとつ年代が上がりました!

お花見仕様のホテルバイキング!♪

春の新鮮野菜♪旬の海の幸にステーキに!

多彩なお花見ご馳走にスタッフ一同大喜び♪♪♪

写真は一部です。もっともっと一杯のご馳走尽くし!

デザートも半端なく種類が多く大喜び♪♪♪

おかわりおかわり♪

なので、ほかのお客様が帰られても、

最後の最後まで食べては飲みのOFP。

とっても美味しかったんですもの!

外付け胃袋が欲しかったです。

本当、お持ち帰りしたかった~!

ホテルの最上階から望む

岡山城と桜の夜景もむちゃキレイでした!

満開にはもう少しでしたが

桜もライトアップされて

ほんのりピンクが春を告げていました。

さぁさぁ、一段と団結力も増して

やる気全開になったOFPです。

何でもお気軽にご相談くださいませ。

あなたの隣のファイナンシャルプランナーチームです。

ご利用くださいませ。

今年度もよろしくお願いします!

By Yamada

遺族年金③夫に先立たれたら、妻の保障は…?その2

こんにちは、ヤスハラです。

さて、前回ブログでは、遺族年金についてお話しました。

今回はその続きとして、他の年金との併給調整と、給付条件についてお話します。

最近の夫婦は、共働きは当たり前、夫並みに収入を稼ぐ妻も増えていますよね。

そんな共働き夫婦が注意していただきたい、遺族厚生年金の仕組みについて見ていきましょう。

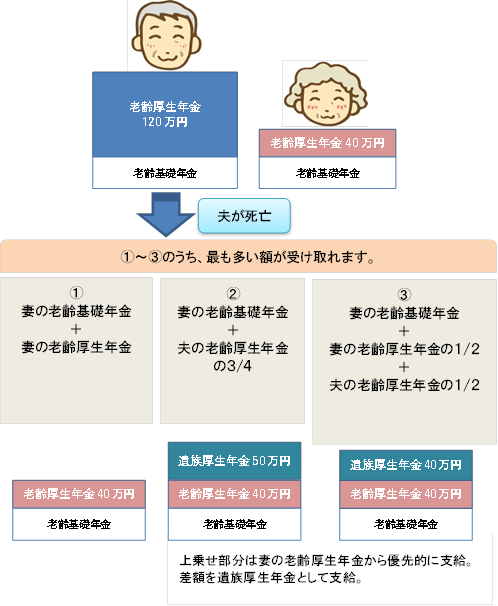

■自身の老齢厚生年金との調整

前回のブログで、夫の死後に受け取れる遺族厚生年金の額は、夫の老齢厚生年金(報酬比例部分)の

算定額の4分の3の額ということをお話しました。

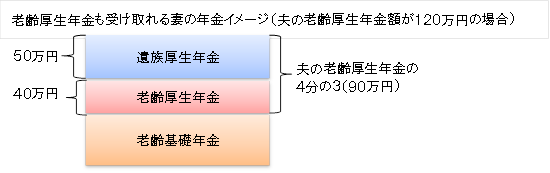

ですので、例えば夫の老齢厚生年金額が120万円であれば、その4分の3の90万円が受け取れます。

ではその後、妻が65歳になり、自身の老齢厚生年金を受け取れるようになるとどうなるのでしょうか?

受け取り方は図のように3パターンあり、厚生年金に加入していた期間のある妻は、

最も金額が高いものが支給されます。

このケースだと、②が最も金額が高くなり、遺族厚生年金の額は、90万円から自身の老齢厚生年金

(例では40万円)を差し引いた額(50万円)となります。

つまり、もらえる額は40万円+50万円=90万円で、今までと変わらないのです・・・!!!

夫に先立たれ、年金額を増やすために働きに出るケースも考えられますよね。

がんばって働いて少しでも自分の老齢厚生年金を増やそうとしても、

トータルのもらえる額が増えるわけではないということです。

遺族厚生年金の額と、自分の老齢厚生年金の額がどれくらいになるのかということを

よく把握しておくことが必要です。

■保険料未納は要注意!!

最後に、遺族年金(基礎、厚生)の給付条件を確認しておきましょう。

現役世代で亡くなる場合、それまでに保険料の納付実績(免除含む)が対象期間の

3分の2以上あることが条件(2026年までは、直近1年間に未納月がゼロなら救済されます)です。

転職などで勤めていなかった期間が長い方や自営業の方等で、未納期間がある方は要注意です。

また、老齢年金をもらう年齢になってから亡くなった場合は、納付実績は25年以上必要です。

2017年8月より老齢年金の受給資格は25年から10年に短縮されましたが、遺族年金は対象外です。

遺族年金を受ける側の条件としては、年収要件(850万円未満)がありますが、

これはもらい始めた時点のみで判断されます。後にバリバリ働いて年収が高くなっても給付は続きます。

女性は長生きですので、夫に先立たれてからの生活も長期間になります。

遺族厚生年金がもらえるかもらえないかで給付額は大きく変わってきますので、

ご自身は公的保障がどれくらい見込めるのかを理解したうえで、それをカバーするために

どれくらいの金額が必要なのか、早いうちから計画的に考えて準備しておくことが必要です。

夫婦ともまだまだ元気だけど準備しておきたい方も、お一人になられた方も、お気軽にご相談ください。

結婚したら一緒にプランを立てよう「わが家」のお金のこと

これからふたりで作っていく自分たちのお金のこと考えていますか?

お金のことは気になるけど、言葉に出して話すことは敬遠されがちな日本です。

今までは自分のお金の管理だけで良かったけれど、結婚したら夫婦ふたりでワンセットです。

ずっと一緒に夫婦ふたりで、夢と幸せの実現に向けて協力し合っていくためにも、自分たちのお金のことについて考えてみませんか。

人それぞれ価値観が違います。これからふたりで歩んでいこうとしているスタートの今、この時にお金のことについて真剣に一緒に話すことで、お金に対する価値観もより近づき、円満な家庭の第一歩が踏み出せます。絆もさらに深まること間違いなしと思います。

*********************

1.ふたりでどんな家庭にしたいか話し合ってみましょう。

2.将来どんなことでお金が必要になってくるか考えてみましょう。

3.いつまでにどのくらい必要で、どうやって準備していくか一緒に考えてみましょう

*********************

ふたりで協力して「我が家のお金」、「家計」をコントロールしていく基盤をつくるために、これらを、参考にしてみてください。

1. ふたりでどんな家庭にしたいのか話し合ってみましょう。

この頃は子供を持たない共働きのご夫婦も増えてきていますが、子供のいる家族の暮らしを考えているご夫婦も多いと思います。

子供が欲しい。何人欲しい。

何歳違いがいいかな。

住まいのこと、趣味 やスポーツのこと

記念日ごとのイベントや

生活スタイルに合わせた車のことなどなど

将来、夫婦ふたり、子供たちと、どんなことをしていますか?

どんなことで笑っていますか?

周りの人たちと、どんな関わりをもっていますか?

ぜひ、おふたりで将来を想像してください。

2. 将来どんなことでお金が必要になってくるか考えてみましょう。

生活していくにはお金が必要ですよね。

例えば

子供ができたら、出産費用や内祝い、お七夜、お宮参り、お食い初め、初節句、初誕生など、1年目だけでも結構な行事があります。親戚も集まってのお祝いになると費用も掛かります。

チャイルドシートやベビーカーなど、ベビー用品にもちょこちょこお金が掛かります。

出産・育児の間、専業主婦なのかすぐ復職するのか。復職はパートか正社員か。育児の仕方なども希望を出し合って、お互いを思い合って話し合いましょう。

毎日頑張っている夫婦ふたりに、たまにはリフレッシュの時間も欲しいですよね。

子供が大きくなると必要になってくる教育費も考えておかなければいけません。教育に関しての価値観も話すことで見えてきます。

教育費は特に計画を立てて準備していきましょう。

住まいも、ずっと今の所で生活できるのか、住み替えしないといけないのか。持ち家なのか、賃貸か、社宅か。新居を構えたいのか、両親と同居なのか。

転勤があるのかないのか。あるなら大体何年おきで、会社が出してくれる手当の範囲はどこまでなのかなど確認が必要です。

車も、所有なのかレンタルなのか。子供が大きくなったり、増えたりした時は大きい車も必要になってくるかもしれません。

かなり先のことだけど、

老後の生活や介護の事についても考えておいて欲しいです。

働き方や加入の仕方で老後に受け取れる年金額にも大きな差がでてきます。

3. いつまでにどのくらい必要で、どうやって準備していくか一緒に考えてみましょう。

どんなことで、お金が必要になってくるか想像できたら、書き出してみましょう。

まずは5年くくりでもいいし、10年くくりでもいいので、ふたりで夢や希望、目標を実際に書き出しましょう。

その時に、分からないことがあれば一緒に書き出しておくといいでしょう。

書き出すことで、お互いが何歳の時にどんなことが予想されて、どのくらいお金が必要になるのかわかってきます。大きなお金が動く時期を把握しておくことができます。

すると、その時期までにいくら貯めておきたいのか、どうやって準備していくか考えていくことが出来ます。

重なって支出が増えそうなことが分かれば、支出の時期をずらすことなど検討できます。

もし、万一のことがあった時、残された家族が生活していけるように保険を活用することは有効です。しかし、何でもかんでも保険に加入すればいいのではありません。その家庭ごとに保障が必要な時期、保障額、内容が違います。

何に対しての保障を求めているのか考えて加入しましょう。

まとめ

早いうちに自分たちのお金のプランを考えておくと、暮していくうえで突然何か変化があった時でも、慌てることなく家計を見直し軌道修正し、目的達成までの道順が変わるだけにすることができます。

どうやって、自分たちの理想の将来を実現していくか、楽しみながらプランを立ててみてくださいね。

結婚してから子供が就学前までが一番の貯め時でもありますよ。

ふたりが協力し合わないと「わが家のお金」を円滑に回せません。

おじいちゃんおばあちゃんになった時にお金のことで困らない家庭が築けていることが目標です。

余談ですが最終目標は「争族にならずに相続する」です。

お互いの意見を聞いて、すり合わして、ふたりで決めていく。

共同作業、楽しんでくださいね。

これからふたりでスタートするあなたへ

心よりお祝い申し上げます。幸せな人生になりますように。

計算式入り書き込み表一括ダウンロード:日本FP協会

(Excelのキャッシュフロー表もあります)

ライフプランを立てる過程でわからないことがあれば、お気軽にご相談くださいね。

岡山ファイナンシャルプランナーズは、

保険会社、住宅メーカー、銀行・証券会社などといった企業に属さない、公平・中立な立場から総合的にアドバイスしていく独立系のファイナンヤルプランナーチームです。

by yamada(*^^*)/

お子様の自動車保険の賢い入り方

こんにちは。杉本です。

だいぶ暖かい日が多くなりましたね。

さて、三月も半ばになり、高校、大学、専門学校等を卒業される時期になりましたが、ここで、就職に向けてお子様が自動車運転免許証を取りに行かれたという方も多いのではないでしょうか?

自動車保険もひとむかし前とくらべたら、保険料が高くなりましたよね。

そこで、お子様の自動車保険の賢い入り方をご紹介したいと思います。

「お子様の初めての自動車保険」

新たにご契約される場合

6等級(S)を適用し、4%の割増を適用します。

事故有係数適用期間は0年からのスタートになります。

ええっ!4%割増!!

そう思われた方もいるでしょう。さらに運転者の年齢条件は、まだお若いので、

年齢を問わず補償もしくは、

21才以上補償となるでしょうから保険料が高額になることは確かです。

そこで、上手なお子様の自動車保険のご加入例です。

『親御さんの自動車保険等級をお子様に継承する』

親御さんの自動車保険の等級はお子様に継承できます。

例えば)

お父さん(48歳)の等級を継承する ⇒ お子様(18歳)

20等級 ⇒ 初めての自動車保険で20等級

これで、お子様は、6等級の4%割増ではなく、20等級(事故無63%割引・事故有44%割引)で自動車保険のご加入ができます。

お父さんはというと、セカンドカー割引という7等級(S)34%割引、事故有係数適用期間0年を適用することができます。

※ただし、セカンドカー割引には、適用条件があります。

・既にある自動車保険が11等級以上あること

・1台目と2台目以上のご契約の自動車がいずれも自家用8車種であること

・2台目以降のご契約の記名被保険者やご契約のお車の所有者が個人であり、次のいずれかに該当すること

| 記名被保険者 | ご契約のお車の所有者 |

| 1台目のご契約の記名被保険者 | 1台目のご契約のお車の所有者 |

| 1台目のご契約の記名被保険者の配偶者 | 1台目のご契約の記名被保険者 |

| 1台目のご契約の 記名被保険者またはその配偶者の同居の親族 | 1台目のご契約の記名被保険者の配偶者 |

| 1台目のご契約の 記名被保険者またはその配偶者の同居の親族 |

※詳細は、またお気軽に聴いてくださいね。

上記条件を満たすことで、お父さんやお母さんが既にご加入の自動車保険の等級が11等級以上あれば、等級継承せずに、お子様の自動車保険を7等級(S)で34%割引を適用することももちろん可能です。親御さんの自動車の等級を継承した方が保険料が安くなるか?、セカンドカー割引を適用した方が保険料が安くなるか?比較してみるといいですね!

お子様のお車は、新車?中古?

『お子様のお車の車両保険』

よく聞きますが、若い学生さんや社会人の方で、自動車事故をして、車が全損・・・

もう乗れなくなって廃車・・・けど車両保険入ってなかったんです・・・

ローンはあと何年も残ってて・・・というケース。

毎年、1,2件は聞きます。買うときは、自動車のローンの支払いができるかな?ということしか考えずに購入される方が多いと思いますが、自動車を買って自動車に乗るということは、自動車保険に加入するという事です。

ローンがあるということは、車両保険が必要ではないでしょうか?

購入される前に、自動車保険の月々の支払いがいくらになるか?まではなかなか考えられないと思いますが、新車はもちろん、高額になる自動車は、車両保険をつけてもローンとあわせて支払っていけれるか検討してみることが大事です。

高いですよ~

無保険車の方も多くなってきておりますので、自分の車は自分で守るということもあります。

自動車保険のご相談も弊社で承っておりますので、お気軽にご相談ください。

杉本でした。

第18回異業種交流会~AVENIRの会~開催しました。

2019/3/8(金)

第18回 異業種交流会 ~AVENIRの会~ 開催しました。

弊社代表濱尾よりAVENIRの会 開催の思いを皆様に知って頂きました。

今回は

Bright Mind(ブライトマインド)

代表 高森 由美子 様より

「自分らしく豊かに生きるためのメソッド」についてお話頂きました。

近年のトレンドになっている「個性」「自分らしさ」「豊かさ」。

あなたが個性を発揮し、あなたらしく豊かに生きるためにはまず何をしますか?

学校では教えてもらえなかった「自己実現に最も大切なコト」

キャリアコンサルタントの視点から教えて頂きました!

聞き取りやすい話し方で

参加者の皆様の心にすっと腑に落ちて頂けたと思います。

もっともっと教えて頂きたかったのですが

時間の関係もあり一先ずここまで。

気になる方は高森様のイベントへぜひご参加を♪

乾杯の音頭をとってくださったのは

地域の 人・物・サービス をつなぎ

新しい価値を創造する会社、

株式会社リジョインの

代表取締役 上西浩一様。

司会はセミナーでも漫談講師として人気の中西です。

AVENIRの会では

お酒が入っていく様を視覚で楽しめます(笑)

色々な業種の方と色々なお話ができる異業種交流会。

違う視点から仕事のヒント発見も。

株式会社クリエ・ココ

代表取締役 中嶋政和様

見事な一本締めをありがとうございました。

輝ける未来を創っていける様に、

また今回も、開催の思いである

『きっかけ』となる場となって頂けたようで嬉しいです。

年度末という大変お忙しい中、ご参加頂きありがとうございました。

今年度は年金額が増えた?

こんにちは、奥田です。

最近春めいてきましたね。私は頭の中がすでにお花見のことでいっぱいです。

いよいよ2019年度スタートに向けいろいろなことが変わろうとしています。

高齢者の生活を支える年金も変わっています。

まず、2019年度の年金額は0.1%引き上げることが1月18日に厚生労働省から発表されました。

老齢基礎年金の満額は780,100円(2018年度は779,300円)ということになります。

年金額が引き上げられるのは4年ぶりです。

ちなみに年金の金額は、物価と賃金の変動をもとに計算されます。

今年度は、2018年の物価の変動が+1%、賃金の変動が+0.6%となったため、

本来はこれらのうちの小さい方の「+0.6%」がもとになります。

しかし、今回はマクロ経済スライドがここで登場しました。

マクロ経済スライドとは簡単に言うと現役世代の数の変動(収入)と平均余命の伸び(支出)を

考慮して年金額の伸びを調整する仕組みです。

そこで、2019年度分のスライド調整率「マイナス0.2%」と、2018年度に

繰り越された未調整分の「マイナス0.3%」が差し引かれ、

実際の引き上げは「+0.1%」にとどまりました。

年金の金額が引き上げられたのは喜ばしいことですが、

実際はマクロ経済スライドによって、引き上げ幅が小さくなっているのです。

そのため物価の伸びに比べ年金額は伸びていないとも言えるでしょう。

一方で国民年金の保険料は16,410円にUPします。これは4月から産前産後期間中、

国民年金の保険料が免除される制度が創設されますが、その財源になるためです。

暮らしに大きく影響する今年のトピックとしては、10月の消費増税がどうなるのか

注目されていますが、実は今年は公的年金(国民年金・厚生年金)の

「財政検証」が実施される年に当たっています。

財政検証とはざっくりいうと5年ごとにその時から100年間、

年金財政が存続できるよう見通しを見直して収支のバランスを

検討していくというものです。

検証結果によって今後の年金制度改正が行われることになりますから、

場合によっては今後の生活設計にも大きな影響を及ぼすことが考えられるため、

どのような結果になるかとても気になるところです。

結果いかんによってはその辺りもふまえて老後の生活設計を

見直す必要があるかもしれませんね。

「積立投資のすすめその13 セミナーしてきました!」

いよいよ3月、だいぶ暖かくなってきましたね

花見が楽しみな濱尾です!

先日、FP協会岡山支部さんにて

「フィンテック・つみたてNISAから考える資産形成」

と題してお話させていただきました。

前半はフィンテックの話でした。

最近、新聞などで毎日のようにフィンテックに関する記事が

出ていますね。

代表的なところではキャッシュレス化ということで

スマホを使った「PayPayやLINEPay」といった決済手段ですね。

あとは、スマホを使った投資や家計簿作成、借入などが

出来るようになってきたといったところでしょうか。

今まででは銀行や証券会社の機能がスマホなどで出来るように

なってきたということですかね。

これから、銀行や証券会社また保険会社の利用の仕方が大きく

変わってくることを感じますね。

後半は資産形成の方法についてでした。

金融庁は金融機関の判定方法として「KPI」という指標を公開するように

指導しています。

これにより、金融機関ごとで顧客がどれだけ収益が出ているのか、

損失が出ているのか、がはっきりと分かるようになったということです。

「顧客本位の業務運営」を金融機関が本気で考えないといけなくなってきたということです。

顧客もKPIで金融機関を選別することが定着してくるのではないでしょうか?

そういった状況の中で、今後、金融庁も個人の資産形成の方法として

「長期・継続・分散投資」をうまく使うことを提唱しています。

リスクを抑制しながらリスク性商品を使って資産形成をしていくことの必要性を

説いています。

我々FPが個人の資産形成の良きアドバイザーとなって中立公平な立場で

顧客の相談に乗っていく必要性が今後さらに増加していくと思います。

そういったことから、私が普段、実務で顧客に応じた各種シミュレーションを使って

相談している方法をお話させていただきました。

積立シミュレーション、一時金と積立のシミュレーション、

一時金で預けて解約しながらのシミュレーションなどの話を

させていただきました。

参加されたFPの方々も熱心に話を聞いてくれて、

私も思わず話に熱が入ってしまいました。

少しでも、FPの皆さんにお役に立てるといいなと思います。

今後も様々なところで資産形成の話を説いていきたいと思います。

By:濱尾

認知症への備えが欠かせない時代、任意後見制度で財産管理を

お世話になります。中西です。

今週末は、もう3月ですね~

今回は認知症になった場合の財産管理についてです。

将来を考える際に、「もし認知症になったらどうしよう?」という思いを抱く方は少なくないかもしれません。

厚生労働省の推計によると、2025年には65歳以上の高齢者の5人に1人が認知症になるとされており、認知症が珍しくない時代”がすぐそこまで来ています。

すると、気になるのは“認知症になったら財産管理をどうするか”という問題です。判断能力が衰えてくると、預貯金の管理や契約手続きなどを自分で行うことが難しくなる、不利益な取り引きや悪徳商法の被害を受ける可能性がある、といったことが考えられるからです。

そこで成年後見制度を活用するという選択肢も良いかもしれません。

成年後見制度とは、認知症や知的障害などの理由で判断能力が低下した場合に、財産管理や介護保険の申請などの

諸手続き、身の回りの世話などをしてくれる支援者を定める制度です。当事者が十分な判断能力があるうちに、判断能力が低下した場合の支援者(任意後見人)を当事者自身が定める『任意後見制度』と、すでに当事者の判断能力が低下している場合に、支援者を裁判所が定める『法定後見制度』があります」

健康なうちに将来の備えとしてできるのは、「任意後見制度」です。「法定後見制度」との大きな違いは、自分自身で老後の生活を託したい人を選べる点、そして、具体的にどんな支援をしてもらうのかを自分自身で決めることができる点にあります。

十分に判断能力があるうちに利用できる『任意後見制度』なら、自分にとって最も信頼できる人を自ら任意後見人に選ぶことができ、自分にとって必要だと考える支援内容だけを依頼することができます。契約は公証人を通して行われ、内容が登記されるため、公的な効力を持ちます。さらに、実際に判断能力が低下した際には、家庭裁判所によって任意後見監督人が選任されて、任意後見人を監督してもらえるため、自分に不利益な財産管理や契約などが生じるリスクも少ないので

す。

認知症が当たり前になるこれからの時代、もし認知症になったとしても、自分らしく生きることを前向きに考えたいものです。そのためにも、早いうちから「任意後見制度」という備えを検討するのも良いかもしれません。

« Older Entries Newer Entries »