Author Archive

東京証券取引所って見学できること、知ってましたか?

テレビでよく見るアレ↓↓↓を

突撃見学してきました!!

先日、研修で東京に行ってきました。

研修場所は日本橋。

近くに「東京証券取引所」が!

少し余裕を持って上京していたので、急きょ見学に行ってみよう!という事になりました。

中に入れなくても建物だけでも…♪…♪

♪…♪…と、足を運ぶと、なんと!!

予約無しの当日、でも、見学可能!!

まさか、中に入れるなんて!

ご存知でしたか?!

荷物検査と金属探知機?のゲートをくぐり

いざ!

迎えてくれたのは上場の鐘のレプリカ♪

↑↑↑ボードに上場の鐘の説明がありました♪

「上場の鐘は、取引開始を告げる鐘として1928年に設けられ、1935年まで使用されていました。

現在は東証アローズ内のVIPテラスに移設され、新規上場のセレモニーや、年末の大納会、年始の大発会の時に鳴らされています。

繁栄への願いである「五穀豊穣」に由来し、打鐘は5回行われます。」

そしてVIPテラスにある本物!!!ですっ!!!↓↓↓

厳しい厳しい審査をクリアして

上場の鐘を鳴らして貰える瞬間って

考えただけで感動ですっ!!!(個人的に)

そして、そして!!

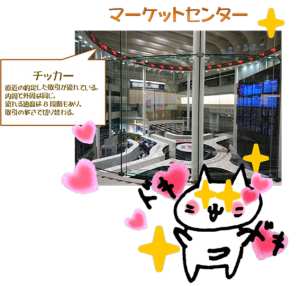

テレビで見るやつ~♪♪♪

チッカーがくるくる回ってて、見てると目が回りそうになりました。

マーケットが凄い勢いで変わっています。(青いところ)

どれだけ速く、故障せずに、取引しまくってんのーって!!!

全く待ってくれない。。。

凄い速さで売買されています!

その速さは後程体験できました。

これを管理してる証券取引所ってどれだけ大変なんでしょうね。

凄いなぁ。

ここからテレビ放送されます。

ブースの取り合いってないのかしらん?と思ってしまいました。色々契約条件もあるのかな。

東証アローズの中には証券取引所の歴史パネルが展示されていました。

1949年の初立会の様子(↓右上)や、

1999年の取引が完全コンピュータ化になった(↑↑↑左下)などなど。

真ん中の赤まるのところ、なんと人が黒板に取引を書いているんですよ!!

昔の人も凄すぎでしょ!

東証ホールでは株式投資の体験ができました。

早速代表がチャレンジ!

何のことはない、

ちゃちゃっと1000株購入(buy)してくださいました~。

投資の仕組みを理解できていると

こんなに簡単にできちゃうものなんですね!

購入した時点では7,200円だったのに!

写真を撮っているその一瞬で

現在価格が7,240円に値上がり!!!

ロウソク足見たのか平均見たのか

投資経験の勘が働いたのか

さすが代表濱尾、

ほとんど瞬時に7,225円で売り(sell)

これが、すごい速さなんですよ!

売った!時に撮ったと思ったのに、

すでに現在価格7,160円に値下がり!

ゲームでするのは楽しい。

これはあくまでゲームです。

実際、現実的に運用でお金を増やそうと思われるなら

資産を分散して、

長期(最低でも10年~20年)

コツコツ積立分散投資をおススメします!!

この辺りは弊社資産運用講座でお話します♪

とうしくんも超可愛かった♪♪♪

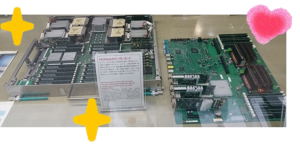

証券史料ホールもフラン建日本国債(明治43年発行)や、

PRIMEQUESTマザーボード!!!(ひゃー♪)↓↓↓

日本の証券会社の系譜図!

とても分かりやすくまとめられていました!!

取引所設立の詳細なことなどなど

楽しいこと満載でした!!

東京、日本橋の辺りに行かれた際は、ご都合合えば、東京証券取引所にお立ち寄りもいいかもしれませんね。

資産運用がとても身近に感じられた時間でした。

テンション↑↑↑ yamadaでした(*^^*)

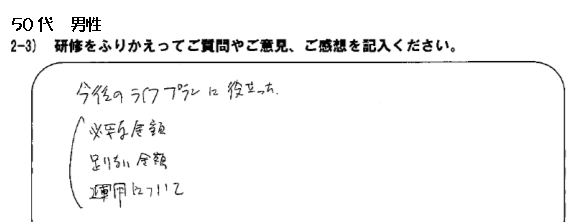

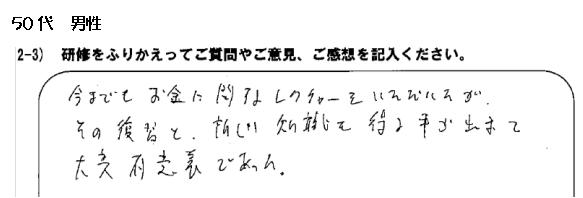

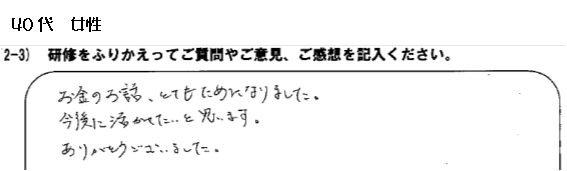

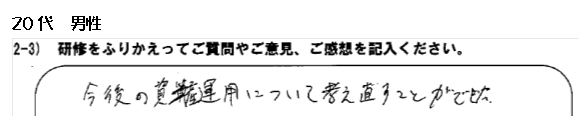

労働組合の支部大会で運用に関するお話をしました。

とある労働組合の支部大会からセミナーのご依頼を受け、運用に関連するお話を弊社代表の濱尾がお話しさせて頂きました。

確定拠出年金を導入されている企業様の社員様へ

社会情勢からリスクを取らないことがリスクになる時代になっていること、

自身のリスクの許容範囲の目安を知る方法、

資産運用に国の優遇措置を使って

賢くお金を増やしていく方法など

少しでも皆様の将来設計にお役に立てれば幸いです。

20代から50代の現役社員さん

多数ご参加頂き、誠にありがとうございました!

みなさん熱心にお聴き頂き、

たくさんお声を頂きましたので一部ご紹介致します。

まだまだたくさんのお声を頂き全部ご紹介できないのが残念です。

企業の社員様、各種組合様向けのライフプラン・資産運用などのセミナーもお受けしております。

お問合せくださいね。

家計見直し『支出を減らす』パート2

こんにちは!杉本です。

すっかり秋めいてきましたね。

さて、今回は、『支出を減らす』パート2!として、生命保険のお話をいたします。

生命保険って、どんな保険に加入したらいいの?

と、思われてる方も多いですよね?

大丈夫です!どんなものに加入したらよいかを簡単に目的別にまとめてみます(個人の方)

○病気になった時(医療保険)

*ここで(病気になった時)というのも

1)軽い症状で済むときもあれば、

2)命にかかわる病気になるときもあります。

医療保険は、【2)の命にかかわる病気になるとき】を想定して

ご加入できていますか?

ではここで、必ず付けておいてほしい特約のご紹介をします。

- 先進医療特約 → 先進医療に該当した医療が対象になった時、実費分が支払われます。

※終身にわたって保障されるほうがおすすめです。

- 三大疾病一時金特約 → がん、心疾患(急性心筋梗塞)、脳血管疾患(脳卒中)の時、一時金で保険金支払われます。

※五大疾病まで保障される保険会社もあります。

※給付に該当する条件等は、各保険会社で違います。

- 三大疾病保険料免除特約 → がん、心疾患(急性心筋梗塞)、脳血管疾患(脳卒中)の時、以後の保険料の支払いが不要になります。

※保険料免除になる該当条件は、各保険会社で違います。

いったん重篤な病気になってしまったときは、今後、新しく医療保険に加入しり、

医療保険の見直し等もできなくなるケースもたくさんあります。

ですから、健康な内に保障内容の充実した医療保険に加入しておくことは大変重要なことなのです!

○働けなくなった時

働けなくなった時ってどんな時?

・病気やけがで、後遺障害が残るとき(障害等級認定1級、2級を受けた時等)

・病気やけがで、要介護状態になったとき(要介護2以上等)

今は、働けなくなった時どうするか?ということを不安に感じている方も多いのではありませんか?

働けなくなった時の保険は、収入保障保険で保障されるものもあります。

同じぐらいの保険料で、死亡・高度障害の時のみではなく、

働けなくなった時も保障されればいいですよね?

まだ、死亡・高度障害の時のみに保障される収入保障保険の方は、お見直しをご検討されてはいかがでしょうか?

後、ご主人だけでなく、奥様もまだご加入されてないかたは早めに検討してみてくださいね。住宅ローン申し込み時に収入合算されて住宅ローンを組んでいる方、ご主人だけではなく、奥様の働けなくなったら・・・も考えてみてくださいね。

○死亡したとき(高度障害のとき)

目的1) ご遺族の方の生活資金として

・ご遺族の方の生活資金としておすすめなのが、上記でご紹介した

収入保障保険です。もちろん、働けなくなったときまで保障されるタイプ

がおすすめです。

※収入保障保険は、一生涯保障はされません。

目的2) 死亡整理金として

・亡くなった時、必ず費用はかかります。

供養の仕方も、遺骨の管理の仕方も色々な選択肢ができました。

ご家族で万一、亡くなった時どうしてほしいかも話し合っておきましょう。

※収入保障保険は、一生涯保障されませんので、死亡整理金等を別にご用意

しておきましょう。

○資産を増やしたいとき

外貨建て終身保険で、死亡・高度障害の保障もありながら、積立利率次第では、万一の死亡・高度障害の時の受け取る金額も増える可能性もある。

外貨建て終身保険では、解約した時に受け取る、「解約返戻金」を教育資金や老後資金などにあてることもできます。

デメリットもあるので、解約時のタイミングは大事です。長期での積み立てをおすすめします。

○相続対策のとき(贈与、納税資金準備)

相続税が多くかかってしまうとき、早めに相続税対策を!

生命保険を賢く活用して、

- 相続資産の評価を引き下げることができます。

- 納税資金の準備ができます。

- 先にお子様やお孫さんに贈与することで、資産を減らして、納税額を抑えることができます。

いかがですか?

保険は、保障にもなり、資産運用商品にもなり、相続対策にもなるのです!

『支出を減らす』にも、単なる保険料を減らすだけではなく、

保障の充実した保険に加入することで、

万一の病気の時、働けなくなった時の収入の補てんにもなり、本当に困った時に

保険が少しでも多く補ってくれるということが保険に加入する一番のメリットです。

または、早めの相続対策をすることで、無駄な税金をおさえることもでき、

それはまさに、『支出を減らす』ことになりますよね!!

上記のようなご相談は、いつでもお気軽に弊社までご相談ください。

お待ちしております!

杉本でした(^^)

相続法が変わります!

こんにちは。読書の秋にもかかわらず、本を開くとすぐ寝てしまう奥田です。

平成30年7月6日に相続に関する民法等の規定(いわゆる相続法)を改正する法律が成立同年7月13日に公布されました。今回の改正は約40年ぶりの相続法の大きな見直しとなりました。

今回の見直しは高齢化により老々相続が増加し、残された配偶者の生活に配慮する必要性が高まったこととされています。

そこで、今回は主な相続法の改正項目 を紹介したいと思います。

1)自筆証書遺言の方式緩和

自筆証書遺言は今まで全文自筆することが要件でしたが、今回の改正により遺言書に財産目録を添付する場合、目録をパソコン等によって作成したり、遺言者以外の者が代筆することができるようになります。

2)夫婦間の自宅の贈与等を保護する制度創設

婚姻期間が20年以上の夫婦の間で、居住している建物またはその敷地が遺贈または贈与された場合、遺産分割の際に遺産に持ち戻す必要がなくなりるということです。

3)預貯金債権の仮払制度の創設

相続財産である預貯金について、例えば生活費や葬儀費用として必要性があると認められる場合、家庭裁判所の判断で遺産分割する前に払い戻すことが認められます。

4)相続人以外の者の貢献を考慮する制度創設

例えば相続人とはならない子の配偶者が無償で亡くなった方の介護等を行っていた場合にその介護に見合う分ぐらいを相続人に金銭を請求できるようになります。

5)配偶者の居住権を保護する制度創設

相続開始時に亡くなった人の持ち家に無償で住んでいた配偶者は、その使用部分に関して一定期間無償で住むことができるという配偶者短期居住権と居住権の財産的価値に相当する金額を相続したものと扱われ、終身無償で使用収益できる配偶者居住権が創設されます。

6)法務局での遺言書保管制度の創設

自筆証書遺言の場合、作成後に紛失したり、相続人により隠匿、変造される恐れがあり、トラブルが発生しやすいため、自筆証書遺言を公的に保管する制度が創設されます。またこの制度を使った場合には検認の手続きが不要になります。

施行日は1) 2019年1月13日

2)~4)は 2019年7月12日までに

5)6) は 2020年7月12日までに

となっています。

まだ、2)~6)に関しては正式な日にちが決まっていないようです。

他にも多岐にわたる見直しが盛り込まれており、紹介していないものもまだあります。

また、5)に出てきた配偶者居住権などの評価方法についてはまだ検討している部分もあり、未確定な部分もありますが、大まかな改正の流れを知っておくだけでも役立つことがあるかもしれませんね。

資産形成基礎講座大好評にて満席です

全5回の資産形成基礎講座 第4弾

10月23日は第2講

「基本的な商品のポイントを学ぼう!」

~株式・債権・投資信託~でした。

わかりやすい説明と評判の1時間半。

あっという間ですが、初心者の方にも色々なことが腑に落ちて頂けたようで良かったです。

株・債権・投資信託の違い。

分散投資の仕組みやメリット。

ローソク足とチャートの読み方などなど♪

次回は

アセットアロケーションの組み方

積立を使った資産形成の方法などなどです。

個人個人に合ったリスク(投資できる許容範囲)を見つけていきましょう!

次回11月21日(水)は

只今満席です。

単回ご参加の方は、

ご予約の方が欠席の場合に、

キャンセル待ちをされておられる方を優先に、お席のご案内を致しております。

ご了承くださいませ。

「積立投資のすすめ その10」 つみたてNISAの現状

こんにちは、食欲の秋を迎えた 濱尾 です!

今日の新聞を見ていると、

「つみたてNISA」の平成30年6月末現在の現状報告という記事が載っていました!

金融庁HPを見てみると、

平成30年6月末現在の「つみたてNISA」の口座数は

20 歳代 10 万3,081 口座 3月末からの増加率43.2%

30 歳代 16 万5,500 口座 3月末からの増加率36.7%

40 歳代 17 万8,548 口座 3月末からの増加率36.3%

50 歳代 12 万477 口座 3月末からの増加率39.4%

60 歳代 7 万6,590 口座 3月末からの増加率34.5%

総数 68 万8,573 口座 3月末からの増加率35.7%

となり、20歳代の伸び率が高くなっているようです。

でも、どの年代毎の増加率も高い伸び率になったようです。

つみたてNISAにおける商品別買付額は

つみたてNISA買付額は

6月末時点総額 305 億4,916 万円 3月末からの増加率175.3%

内訳は

インデックス投信 197 億7,149 万円 3月末からの増加率171.9%

商品別比率 64.7%

アクティブ運用投信等 61 億287 万円 3月末からの増加率170.8%

商品別比率 20.0%

といった状況のようです。

「つみたてNISA」がスタートして半年、

結構「つみたてNISA」の認知度が向上している様子が

伺えますね。

若い世代を含めて、「貯蓄から投資へ」

ということが少しずつ浸透してきているようですね。

いい傾向だと思います!

私も、弊社でも少しでも「積立投資のすすめ」を

拡げて行きたいと思います。

「つみたてNISA」を始め

NISA、idecoなど投資のやり方を勉強したい方、

相談したい方はひとまず相談を承りますよ!

お気軽にHPなどから、メールなどで連絡してくださいね!

各種資産形成セミナーなども開催中です!!!!!

by:濱尾

相続分配の基本って??

いつもお世話になります。

中西です。

将来のお金について考えるうえで「相続」の問題を避けて通ることはできませんが、「難しくてよくわからない」という方もいらっしゃるかもしれません。

今回は相続診断士として、まずは「相続人」の仕組みについて理解するにあたりお役に立てればと思い記述させて頂きます。

『相続人』とは、亡くなった人から財産を受け継ぐ人のことをいい、これに対し、亡くなった人を『被相続人』といいます。

『相続人』とみなされるために必要な条件と、財産の分配方法については、早いうちから知っておくことが大切です

相続人とみなされるための条件と財産の分配に関する基本ルールは、次の通りです。

◎いかなる場合でも、被相続人の配偶者は必ず相続人となります。相続人が配偶者だけの場合、財産のすべてを相続します。

ただし戸籍に入っている必要があるため、事実婚の場合はこの権利が該当しなくなります。

◎配偶者以外の相続人には優先されるべき順位があります。第一順位は、被相続人の後の世代の直系の系統で、血族関係の子や孫、またや養子縁組の子などが該当します。配偶者と子が相続人の場合、配偶者が財産の1/2、子が1/2を人数分で等分して相続します。配偶者がいない場合は、財産のすべてを相続します。

◎第二順位は、被相続人の前の世代の直系の系統で、父母や祖父母が該当します。第一順位にあたる子や孫がいない場合、配偶者が財産の2/3、父母が1/3を人数分で等分します。配偶者および第一順位の相続人がいない場合は、財産 のすべてを相続します。

◎第三順位は、被相続人の兄弟姉妹などが該当します。第一順位、第二順位にあたる相続人がいない場合、配偶者が財産の3/4、兄弟姉妹が1/4を人数分で等分します。配偶者、第一順位、第二順位の相続人いずれもいない場合は、財産のすべてを相続します。

こうした配分は、法律にのっとって財産の分割を決める「法定相続分」と呼ばれるものですが、被相続人が遺言書を残した場合、この配分を大きく変えることができます。

遺言書によって、血縁関係のない第三者に財産を相続させることも可能です。

しかしその場合も、配偶者、子、父母に対しては最低限の相続分が確保されます。

これを『遺留分』といいます

このような相続分配の基本的なルールをあらかじめ知っておくと、自身の財産を正当に相続できるよう対策を立てたり、不要な相続争いを避けたりすることにも役立ちます。早いうちに確認しておくことが重要です。

また、養子縁組や相続放棄の場合には、民法(制限なし)と相続税法(制限あり)の法定相続人の考え方が若干異なることも押さえておけば安心です。

22日に相続セミナー開催します。

↓宜しければお待ちしてます☆↓

問屋町テラスでバースディランチ♪

今月もスタッフのお誕生月♪♪

今月は3日前にOPENの問屋町テラスに行ってきました~!

なんと、行きたかったお店、ランチの終了時間にはまだまだ余裕だったのに

お客さんが多すぎて早々にランチ終了!

急遽お店変更。

スーツの男性だけでは入りにくいと感じるお店も

女性スタッフが一緒なら、ほ~ら♪大丈夫。

Happy Birthday!

3分間ロープレの題材で盛り上がり♪

ご馳走さまでした♪♪♪

何かを思いついたスタッフO(笑)↓↓↓

なんと代表にお土産をおねだりをはじめたスタッフO!↓↓↓

実は取締役Nに言わされていた?!

真剣に選んでいます取締役N!↓↓↓

お洒落なスイーツGet♪

ありがとう代表!↓↓↓

取締役Nも大満足♪

密かに代表も大満足↓↓↓

会社に戻って、ちょこっと冷やして3時のおやつに♪♪♪

所処で撮った写真でストーリーができちゃいました(*^.^*)

こんなスタッフがあなたのお隣におります。

家計、住宅、相続、資産運用、保険、年金、補助金などなど

お金にまつわる「?」がございましたら

お気軽にお声掛けくださいね。

byYamadaでした。

ねんきん定期便には載らない年金がある?!その②

こんにちは、ヤスハラです。

さて、前回、「ねんきん定期便には載らない年金がある?!」として、「厚生年金基金の代行部分」を取り上げました。

今回はその②として、まだあります、ねんきん定期便には載っていない、でももらえる年金!

「加給年金」を取り上げます。

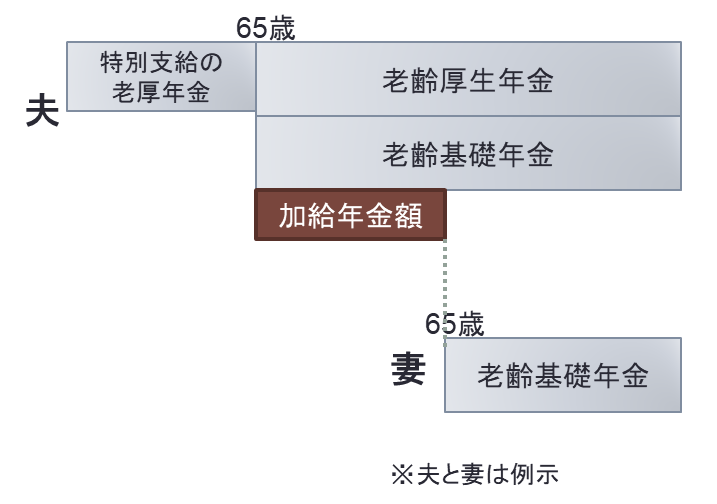

「加給年金」とは、わかりやすく言うと家族手当のようなものです。

老齢厚生年金を受給している人が、

・生計を維持している65歳未満の配偶者

・18歳未満の子ども

・20歳未満で障害等級1・2級の子ども

のいずれかがいる場合、老齢厚生年金に上乗せして支給されます。

この年金は、言わば期間限定モノです。

つまりこの図のように、配偶者、この場合は妻が65歳になって、自身の老齢基礎年金を受け取れるようになるまで受給できます。

ただし、この夫の厚生年金の加入期間が20年以上ないと支給されません。

反対に、この妻のほうが20年以上厚生年金に加入していて、その年金を受け取れる場合にも、受給できませんので、ご注意ください。

これも、ねんきん定期便には載っていないんですね~。

皆さんご存知でしたでしょうか??

これは、特別に請求する必要はなく、通常の年金と同時に自動的に支給されます。

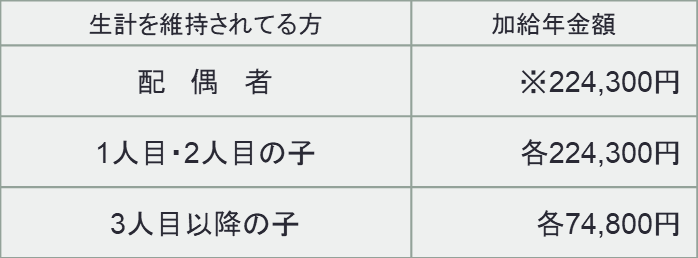

年金額は表のとおり。

※配偶者にはさらに特別加算(昭和18年4月2日以降生まれは165,500円)がされます。

つまり、224,300円+165,500円=389,800円!おおっ(^^♪

例えば、退職後の65歳の夫と60歳の妻のケース。

夫は65歳になって老齢年金を受給することができますが、退職前の収入と比較すると当然その金額は少なくなりますよね。

妻の年金が受け取れるようになるまでには、あと5年。

夫婦の生活を夫一人分の年金で賄っていくのは大変です。

そこで、その5年の期間限定で支給されるのがこの「加給年金」なのです。

つまり、妻が夫より年下の場合のみ。

さらに歳の差が大きければ大きいほど、長い期間もらえるということですね。

えーっ、ウチは私(妻)のほうが年上だから、もらえないってこと!?

はい、残念ながら加給年金はもらえません。自分の老齢年金を先に受け取れますからね。

もちろん、妻と夫が逆パターンになる場合もありますので、ご注意を。

実はもうひとつ、ねんきん定期便には載らない年金があります。

この加給年金に関連してくるものです。それならもらえるでしょうか?

次回その③で解説しますので、お楽しみに!

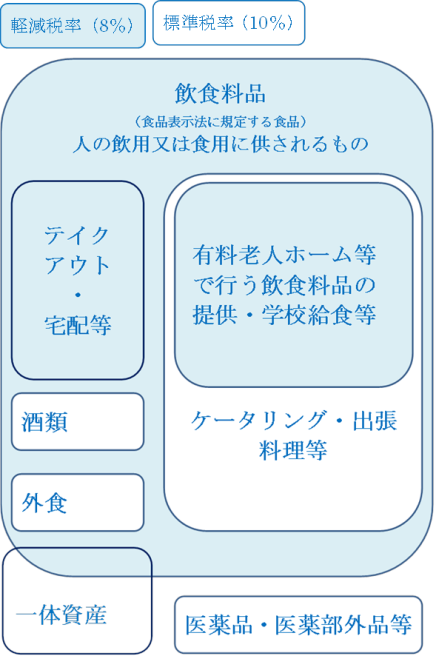

消費税10%まであと1年!8%のままなのはどんなもの?

1年後2019年10月1日から消費税が8%から10%に引き上げられる予定です。

でも、いきなり10%に上がったら、それに伴って収入も上がるのならいいですが、なかなか上がりませんよね。支出だけが増えることになり生活が苦しくなってしまいます。

その為、生活必需品は8%のままでいいよーという

「軽減税率制度」が実施されます。

1年後の10月1日から、

消費税が10%のもの(標準税率)と、8%のもの(軽減税率)が混在するようになります。

じゃぁ、どんなものが10%に上がって、どんなものが8%のままなのでしょうか。

軽減税率の対象(8%のまま)の生活必需品って、何が入るの?

大きく分けて

①飲食料品(酒類・外食を除く)

②新聞(定期購読契約が締結された週2回以上発行される新聞)

この二つが8%のままです。

もうちょっと詳しくみてみましょう

1.飲食料品

*酒税法に規定する酒類は標準税率(10%)

お料理に使うお酒やみりんもです。

*医薬品・医薬部外品等は標準税率(10%)

サプリメントなどの健康食品は、医薬品・医薬部外品に該当しない限りは食品なので軽減税率(8%)の対象です

*一定の一体資産は標準税率(10%)

おもちゃ付きのお菓子やティーカップ付きの紅茶など、飲食料品と飲食料品以外のものがセットになっているもの。

①税抜価格が1万円以下、

②原価の割合など合法的な方法により計算した食品の価格の割合が3分の2以上

であれば、全体が軽減税率(8%)の対象です。

なお、飲食料品と飲食料品以外の価格が明確に区分されている場合には、飲食料品の部分のみが軽減税率(8%)の対象になります。

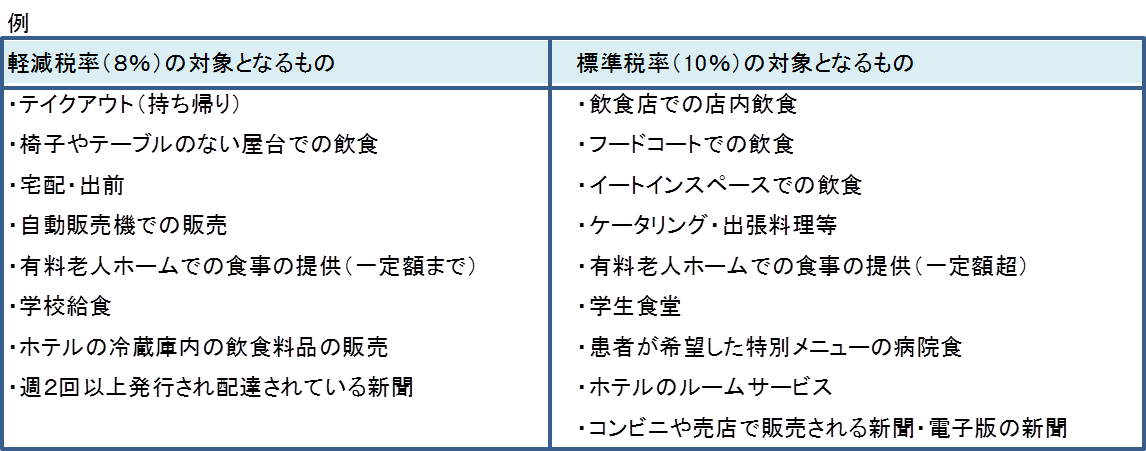

*外食

外食とは、

①テーブル、椅子、カウンター等の飲食に用いられる設備のある場所において、

②客に飲食させるサービスと定義されます。

・店内で食べる時は標準税率対象10%

ピザの宅配やお蕎麦屋さんの出前は8%

・店内で食べるお寿司は10%

テイクアウト(お土産)は8%

・フードコートでの飲食は10%

・屋台での軽食は10%

テーブル、椅子、カウンター等の飲食に用いられる設備がない場合は8%

・コンビニの弁当、惣菜

コンビニにテーブル、椅子等の飲食設備がなければ軽減税率8%の対象です。が、イートイン設備のあるコンビニで持ち帰り用の惣菜を買う事ってありますよね。

そんな時はお客さんに対してイートインでの飲食か、持ち帰りかの意思確認をするなどして、適用対象か判定します。

レジで、お客さんが「持ち帰りです」と意志表示すれば8%、

「イート・インで食べます」って意志表示すれば10% ということです。

なので、お客さんが「テイクアウト」と言って店内で飲食しても、10%の消費税に訂正して差額を貰らわないといけないということはありません。

*ケータリング・出張料理等

顧客が指定した場所で、顧客に飲食させるサービスなので外食等に当たり標準税率(10%)です。調理ができるキッチンカーで料理を作って提供しているサービスもケータリングです。ただし、有料老人ホームでの飲食料品の提供や学校給食は軽減税率8%です。

2.新聞

コンビニや駅の売店で販売されている新聞や電子版の新聞など。ただし、週2回以上発行され配達される新聞は軽減税率(8%)対象です。

一例を表にしてみました。

ポイント還元などチェックしましょう

増税に伴って少しでも消費者の負担を減らそうと、

政府が経済対策を検討していることが新聞に載っていました。

クレジットカードなどキャッシュレス決済だと購入額の2%(増税分)ポイントで還元や住宅の改修にかかる費用の一部補助制度など。

すまい給付金の拡充や自動車購入者に対してかかる初年度の燃費課税を軽減など。

知っていれば節税になります。チェックしていきましょう!

大変なのは…

大変なのは事業を営んでいる方々。対象品目の取扱いの有無にかかわらず、すべての事業者が標準税率(10%)と軽減税率(8%)を区分して経理をおこなわないといけません。

飲食料品の小売業の事業者さんは特に。

区分した経理が困難な中小事業者等に対しては一定期間の特例措置があります。

店頭も大変、経理も大変。

決算処理も消費税の申告も考えただけで嫌になっちゃいますね。

けれど、あと1年あります。少しずつ頑張ってくださいね。

yamadaでした(*^^*)/

« Older Entries Newer Entries »